2012年3月17日(土)

2012年3月16日(金)日本経済新聞

武田 針路を探る 中

新興国・新分野を開拓 買収・ITで「知」を結集

(記事)

2012年3月17日(土)日本経済新聞

武田 針路を探る 下

長谷川社長に聞く 世界へ、社員の発想転換

(記事)

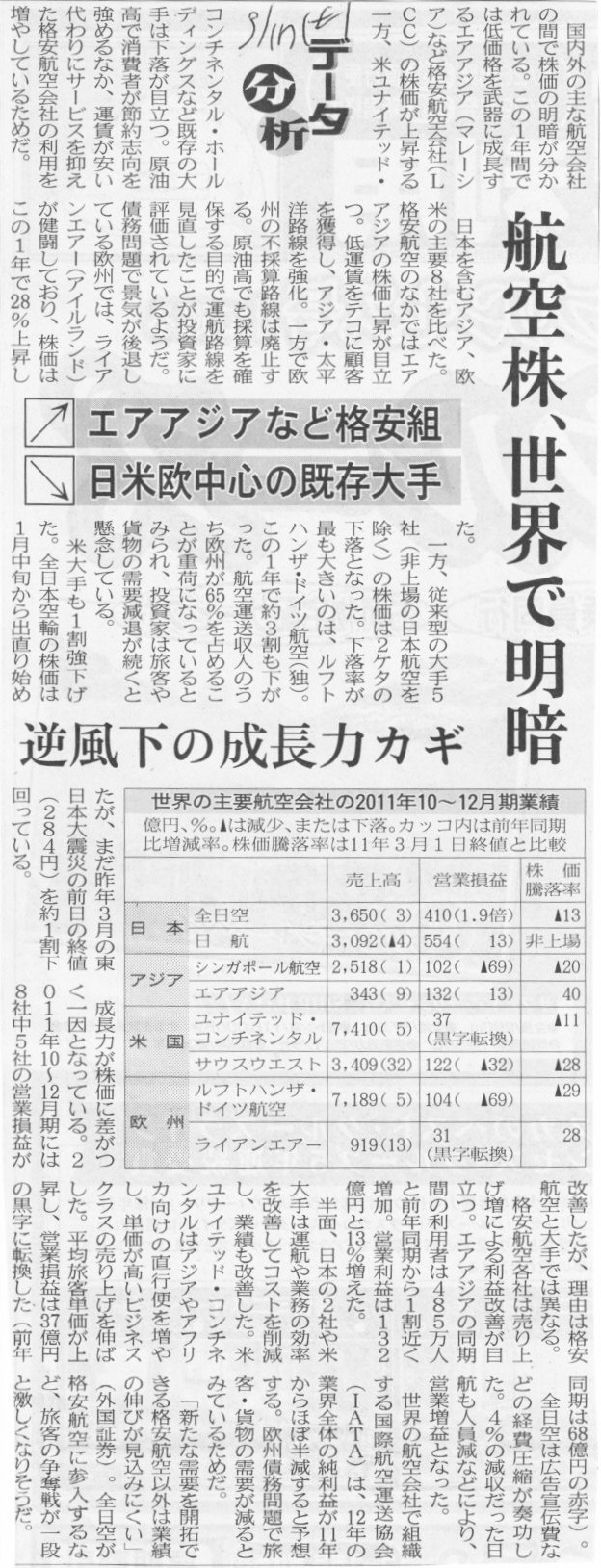

2012年3月17日(土)日本経済新聞 データ分析

航空株、世界で明暗 逆風下の成長カギ

/エアアジアなど格安組

\日米欧中心の既存大手

(記事)

【コメント】

日本航空の上場が今年などというのは早過ぎます。

早くて2015年といったところではないでしょうか。

2015年よりもっと遅くてもいいと思います。

もちろん、しなければならないことをした後で、ですが。

2012年3月17日(土)日本経済新聞

小僧寿し本部 社長に木村氏 インボイス創業者

(記事)

【コメント】

小僧寿しの親会社がすかいらーくからインボイス創業者の木村氏(のファンド)に代わり、

木村氏自身が小僧寿しの社長に就任するとのことです。

小僧寿しは上場していますから、すかいらーくから小僧寿し株式を取得する時は木村氏は株式公開買付を行いました。

この時の買付価格は時価(その時の株価)よりも低い価格(プレミアムを付けないディスカウト価格)でした。

買付価格が株価よりも著しく低い(例えば株価の半値以下など)場合は他の株主がその株式を取得する場合よりも

はるかに有利な価格で買付者が取得できることになりますから、そのような公開買付(株式の譲渡)は望ましくないと思いますが、

木村氏とすかいらーくの間の株式の譲渡は、実質的には相対取引による株式の譲渡であり、

法律上仕方なく公開買付という手段を取っているにすぎないわけですから、

他の株主が公開買付に応募しないように株価よりも若干低い価格で買付を行うことは何の問題もないと思われます。

インボイスは2011年4月にMBOを実施し株式の上場廃止を行いました。

インボイスと言えば、ほんの数年前まで、テレビCMをさかんに流したり球場命名権を取得するなど

知名度の向上に非常に力を入れていたという印象があります。

誰もが「インボイスって何だ?」と思った経験があるでしょう。

そのころとは打って変わって、今ではあたかも隠遁生活を送っているかのようにインボイスは名前を一切売らなくなりました。

インボイスはほとんどが法人向けの業務ですから、一般消費者に対する知名度向上はあまり必要ないという判断をしたのでしょうか。

インボイスのホームページ上にもEDINET上にも決算短信類や有価証券報告書類は一切ありません。

インボイスは悟りでも開いたのでしょうか。何があったのか知りたいところです(別に何もないと思いますが)。

2012年3月17日(土)日本経済新聞

フェイスブック、半年で倍増 日本の利用者 1000万人に

(記事)

【コメント】

これも上場のための嘘でしょうか。

フェイスブックはビジネスモデルが破綻しています。

利用者が1億2000万人になってもフェイスブックは絶対に黒字化しません。

フェイスブックは未来永劫に渡って売上高を計上することも利益を計上することもありません。

フェイスブックは本当に実体がないフィクションなのです。

ここまでくると詐欺という言葉すら超えていると思います。

2012年3月16日

株式会社ウチヤマホールディングス

募集株式発行及び株式売出しに関する取締役会決議のお知らせ

ttp://www.uchiyama-gr.jp/newsrelease/pdf/release20120316.pdf

新規上場会社情報

(株)ウチヤマホールディングス (6059)

上場日

2012/04/20

会社紹介

ttp://www.ose.or.jp/listed_company_info/6005

会社概要

ttp://www.ose.or.jp/f/new_listed_companies/186/outlines/s6059.pdf

有価証券報告書

ttp://www.ose.or.jp/f/new_listed_companies/186/reports/y6059.pdf

確認書

ttp://www.ose.or.jp/f/new_listed_companies/186/confirmation_reports/k6059.pdf

提出日 H24.03.16

株式会社ウチヤマホールディングス

有価証券届出書(新規公開時)

(EDINETと同じPDFファイル)

有価証券届出書には、上場する持株会社自身の他に、事業子会社の財務諸表も開示されています。

素晴らしいの一言です。

いくつか気付いた点を書きます。

連結財務諸表はなぜか2期分のみの記載です。

有価証券届出書の棒グラフ(カラー)を見ると、ここ2年間でいきなり大きな売上高を計上しているように見えてしまいます。

やや誤解を招きかねないグラフになっていると思います。

この点については、「第4期連結会計年度より連結財務諸表を作成しているため」と理由が注記されていますが、そんなはずはありません。

外部に開示していないだけで持株会社の場合は当然必ず連結財務諸表を作成します。

また、連結財務諸表は遡って作成しようと思えば簡単に作成できるかと思います。

それと、先ほども書きましたが、事業子会社の財務諸表も開示されているという点についてですが、

事業子会社の財務諸表の開示は3年前、4年前、5年前の3ヵ年分のみです。

直近の2年分が記載されていません。

事業子会社については直近の2年分を開示する代わりに連結財務諸表を開示しているということなのかもしれませんが、

わざわざ事業子会社の財務諸表を開示するのなら、直近の2年分も開示すればよかったのではないかと思います。

要するに、事業子会社の財務諸表も5年分、上場する持株会社の個別財務諸表も5年分、

上場する持株会社の連結財務諸表も5年分全て開示すれば、さらに素晴らしい財務情報開示といえたのではないかと思います。

まあ子会社個別の開示は規則上は任意ですので突っ込むほどのこともないのですが。

一つだけ妙だなと思う点があります。

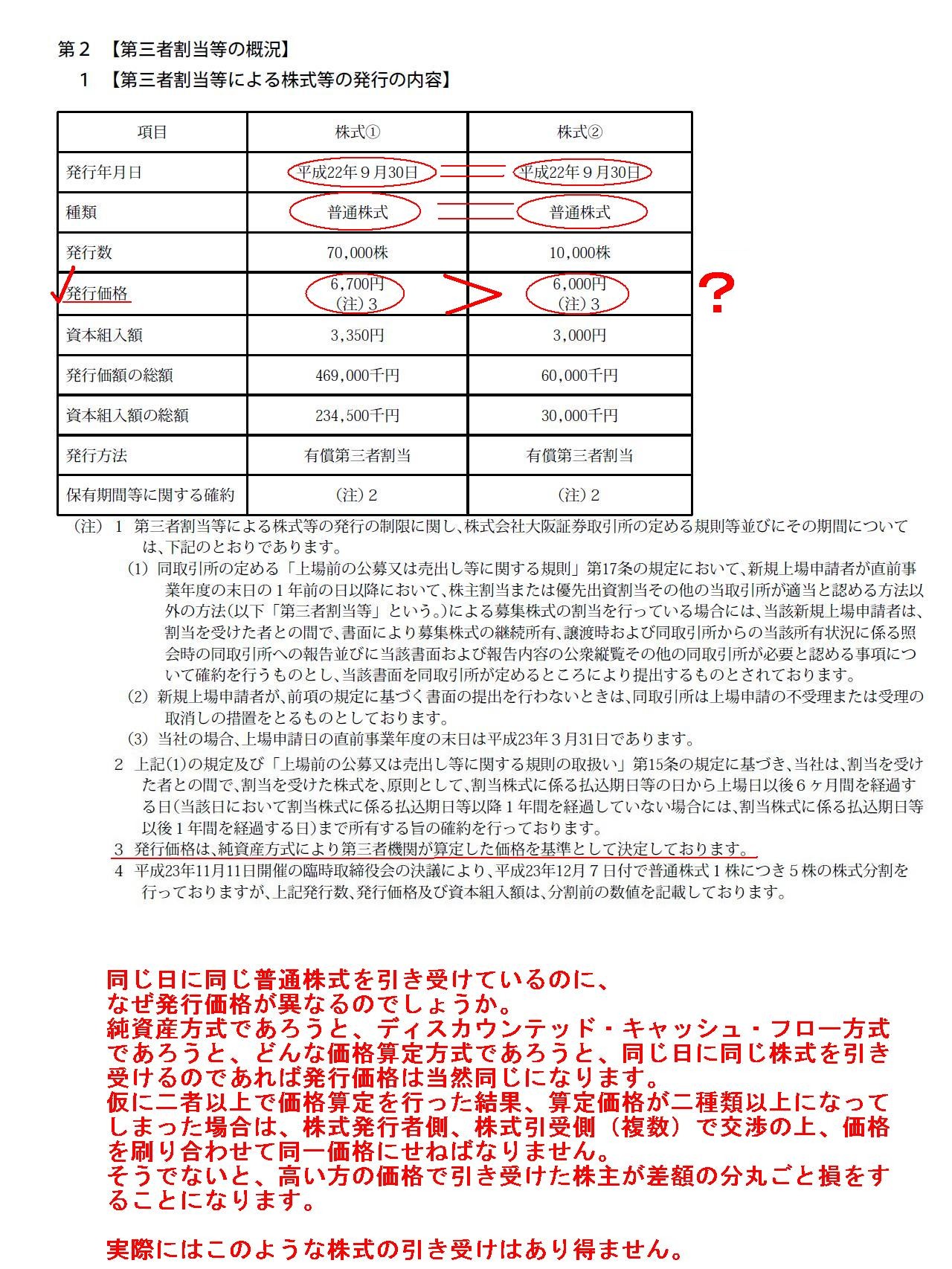

それは、2010年9月30日に実施した第三者割当増資についてです。

有価証券届出書

【第三者割当等の概況】

【第三者割当等による株式等の発行の内容】

(251/261ページ)

同じ日に同じ普通株式を引き受けているのに、なぜ発行価格が異なるのでしょうか。

純資産方式であろうと、ディスカウンテッド・キャッシュ・フロー方式であろうと、どんな価格算定方式であろうと、

同じ日に同じ株式を引き受けるのであれば発行価格は当然同じになります。

仮に二者以上で価格算定を行った結果、算定価格が二種類以上になってしまった場合は、

株式発行者側、株式引受側(複数)で交渉の上、価格を刷り合わせて同一価格にせねばなりません。

そうでないと、高い方の価格で引き受けた株主が差額の分丸ごと損をすることになります。

実際にはこのような株式の引き受けはあり得ません。

次ページ(252、253ページ)の【取得者の概況】を見ますと、この日に第三者割当増資を引き受けたのは、

1株6700円で引き受けたのは、投資ファンドや金融機関や取引先です。

1株6000円で引き受けたのは、ウチヤマホールディングスの従業員持株会です。

従業員の福利厚生のために従業員持株会は低い価格で引き受けた、というような理由・経緯があるのかもしれませんが、

(どれくらい期間をあければいいのかは分かりませんが)発行価格を変えるなら同じ日ではなく十分に間を空けるべきだと思います。

もっと言うなら、ウチヤマホールディングスはそもそも2010年9月30日に第三者割当増資を行う必要があったのか、という疑問があります。

ウチヤマホールディングスの財務体質(自己資本比率等)の良好さや手元現金の豊富さを考えると、

根本的にこの時点で第三者割当増資が必要だったとはとても思えません。

他にも、やや気になる点はないわけではありません。

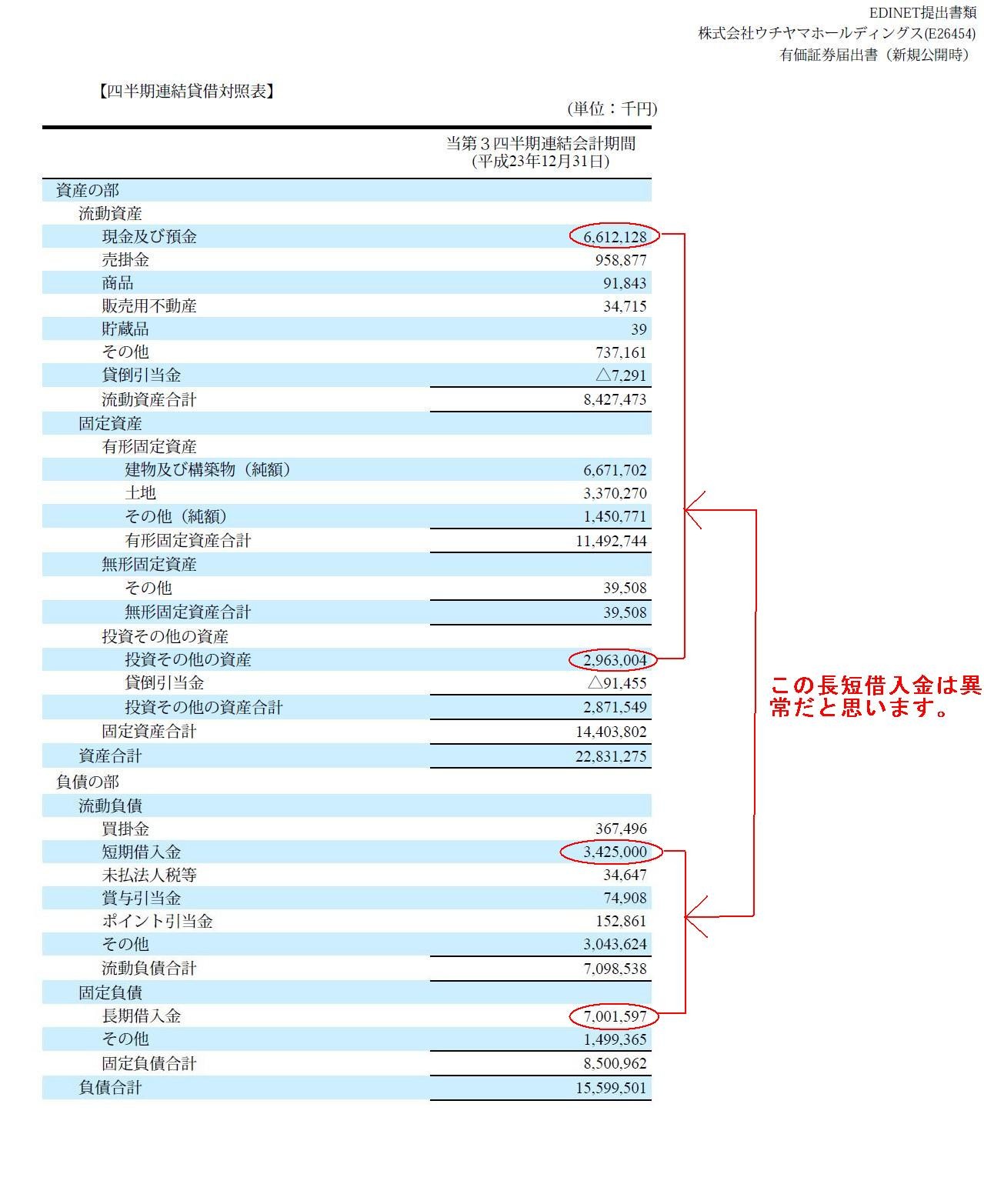

有価証券届出書

【四半期連結貸借対照表】

(86/261ページ)

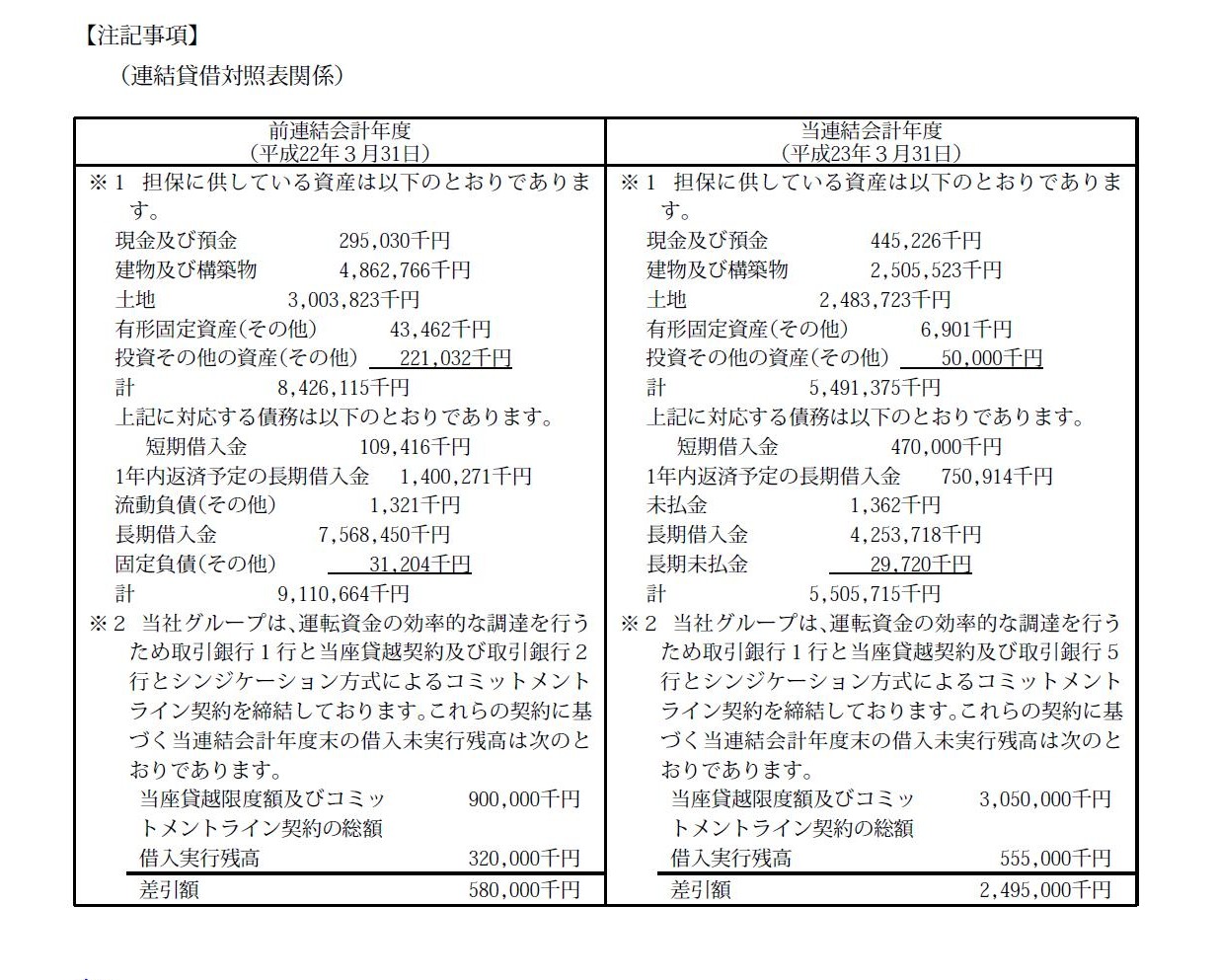

有価証券届出書

【注記事項】

(連結貸借対照表)

(102/261ページ)

一言で言えば、長短借入金の額が異常だということです。

手許現金も異常にありますので、返済すればよいと思います。

手許現金と長短借入金が両建てで必要以上に過剰にあるのは異常です。

長期借入金だけを見ますと、

上で書きましたインボイスではありませんが、上場していた企業が非公開化(MBOなど)した時のような貸借対照表になっています。

現在のインボイスも長期借入金が非常に多い貸借対照表になっています(この目で見たわけではありませんが経験的にそうです)。

借り入れに際し、インボイス保有の有形固定資産類が担保に入っているわけです。

(私個人が会計監査を保証できるわけではありませんが)ウチヤマホールディングスの有価証券届出書にはまず嘘はないと思います。

ただ、通常はこのようにはならないよね、と言いたくなる点はいくつかありました。

ただそれは有価証券届出書に嘘があるとか投資家や株式市場を欺いているといったことではないと思いますので、

あとは投資家の判断ということではないかと思います。

(そういう意味で、フェイスブックの上場は投資家の自己責任とはならないことをしようとしているという点で罪深いと思います。)

ウチヤマホールディングスに視察旅行に来た大学の研究室があるようです↓。

法政大学大学院坂本光司研究室御一行様

来社

平成23年9月4日(日)

ttp://www.sawayakaclub.jp/news/index.php?seq=MjA=

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}