2012年3月12日(月)

2012年3月12日(月)日本経済新聞 経営の視点

製造業の付加価値低下 大手は収益基盤の変革を

(記事)

2012年3月12日

ビール造酒組合

ビール市場動向レポート2012年2月分

ttp://www.brewers.or.jp/data/doko.html

ttp://www.brewers.or.jp/data/doko-pdf/H24/1202.pdf

2012年02月22日

アサヒビール株式会社

鮮度にこだわった『スーパードライ』のうまさを体験できる!

大好評!『鮮度実感パック』をリニューアル発売!

〜『できたて工場直送プレミアムギフト』も継続展開〜

ttp://www.asahibeer.co.jp/news/2012/0222_3.html

> 「スーパードライ鮮度実感パック」は、工場で実感できる“できたてのビールのうまさ”をお客様にお届けしたいという思いから、

>徹底的に鮮度にこだわった商品です。毎月1回※、製造後3日以内に工場から出荷した商品を店頭へお届けする、

>正に「特別なスーパードライ」です。

>※8月のみ2回の発売となります

>

> 「スーパードライ鮮度実感パック」は、缶350ml×6缶を1パックとし、お客様が“鮮度”にこだわった商品であることを

>イメージしやすいよう、「数量限定」「3日以内工場出荷」とパッケージに大きく記載したデザインとしています。

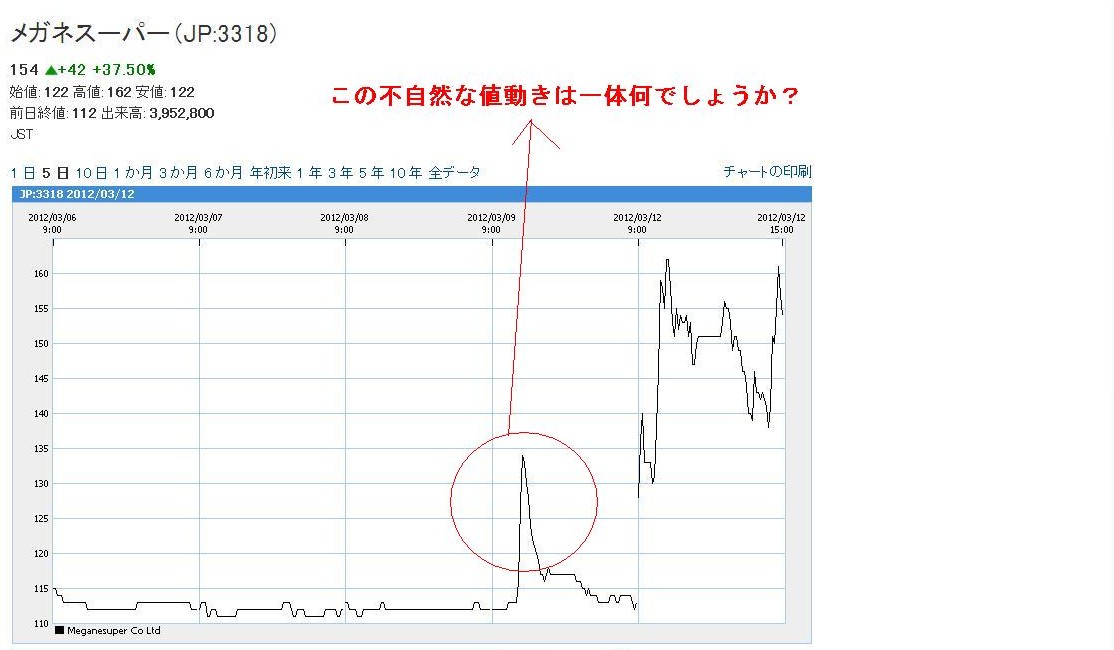

メガネスーパーが大幅高で、10時39分現在では前営業日比41円高(+36.60%)の153円で推移している。

同社は3月9日(金)の株式市場引け後に2012年4月期第3四半期決算(日本基準・非連結)を発表したが、

「継続企業の前提に関する注記」の記載が解消されたため、好感した買い物を集めているようだ。

第3四半期の売上高は150億0300万円(前年同期比13.6%減)で、営業赤字は6億6200万円(前年同期は2億1800万円の赤字)、

経常赤字は7億8100万円(同3億1400万円の赤字)、最終赤字は8億5000万円(同6億2400万円の赤字)となった。

価格表示の明朗性や低価格を謳った業態のここ数年の急速な台頭による影響を受けた。

一方、優先株式や劣後株式の発行を通じて資本状況が大幅に改善されたこと、保有資金の安定が図られたことを受けて、

継続企業の前提に関する重要な不確実性は認められないと判断し、

「継続企業の前提に関する注記」の記載が解消されることになったとしている。

(ザイ・オンライン 2012年03月12日 10時48分)

ttp://zai.diamond.jp/articles/-/127106

メガネスーパー急伸、「継続前提」解消を買うが逃げ足の速さ懸念

メガネスーパーは前場、ストップ高の162円(50円高)まで上げたあとも強調相場を続け、前引けも約35%高の151円(39円高)。

第3四半期決算で「継続企業の前提に関する注記」を解消すると発表したことを好感し、JASDAQ市場の値上がり率1位となった。

前場は、自動車株が途中から軟調転換するなど、主力株にやや一服感が広がったこともあり、物色のホコ先が転換した面もあるようだ。

ただ、会社側の今4月期の業績予想は赤字の見込み。資金の逃げ足が速い可能性はあるという。

(東洋経済オンライン 12/03/12 |

12:31)

ttp://www.toyokeizai.net/money/markett/detail/AC/af74f6eecc527b88b1e699744538d019/

【コメント】

は、はやい。

い、いえ、逃げ足がではなく、これがです↓。

メガネスーパー(JP:3318)

154 +42(+37.50%)

始値: 122 高値: 162 安値: 122

前日終値: 112 出来高: 3,952,800

(ここ5日間の値動き)

え、えーっと、これは何と言えばいいのでしょうか。

ひょっとしてこれはいわゆる、あれ、でしょうか。

メガネスーパーが2012年4月期第3四半期決算を発表したのは3月9日(金)の株式市場引け後、とのことですが、

これはやはり、でしょうね。

記事にあります、「3Q決算で「継続企業の前提に関する注記」の記載が解消」

というのはこのプレスリリースのことです。

2012年3月9日

株式会社メガネスーパー

「継続企業の前提に関する注記」の記載解消に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=958447&code=3318&ln=ja&disp=simple

>当社は、本日発表の「平成24

年4月期第3四半期決算短信」において、

>「継続企業の前提に関する注記」の記載を解消することとなりました

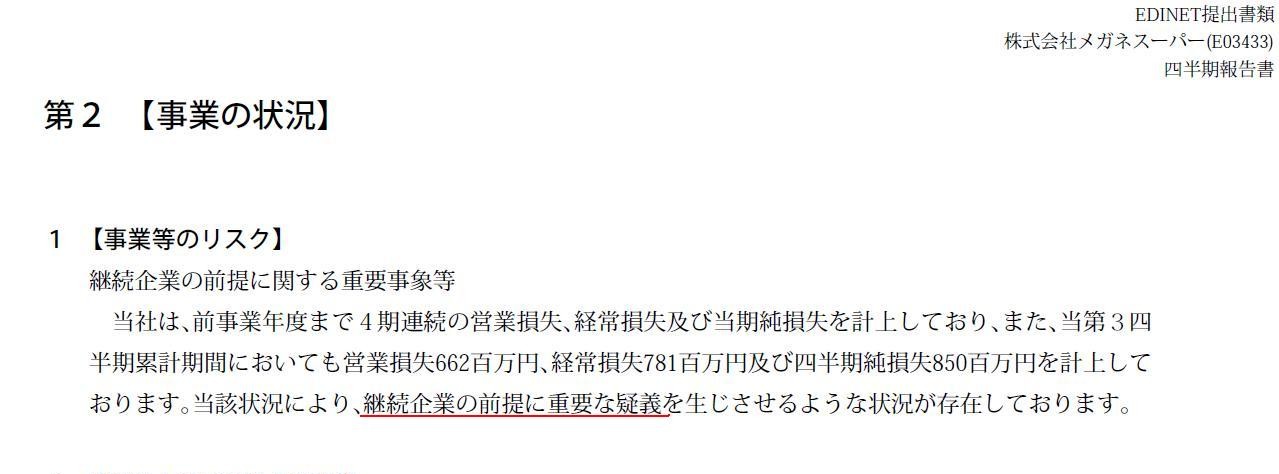

>当社は、前事業年度まで4期連続の営業損失、経常損失及び当期純損失を計上しておりますことから、

>当第2四半期会計期間末まで「継続企業の前提に関する注記」を記載しておりました。

>継続企業の前提に関する重要な不確実性は認められないと判断し、

>「継続企業の前提に関する注記」の記載を解消されることとなりました。

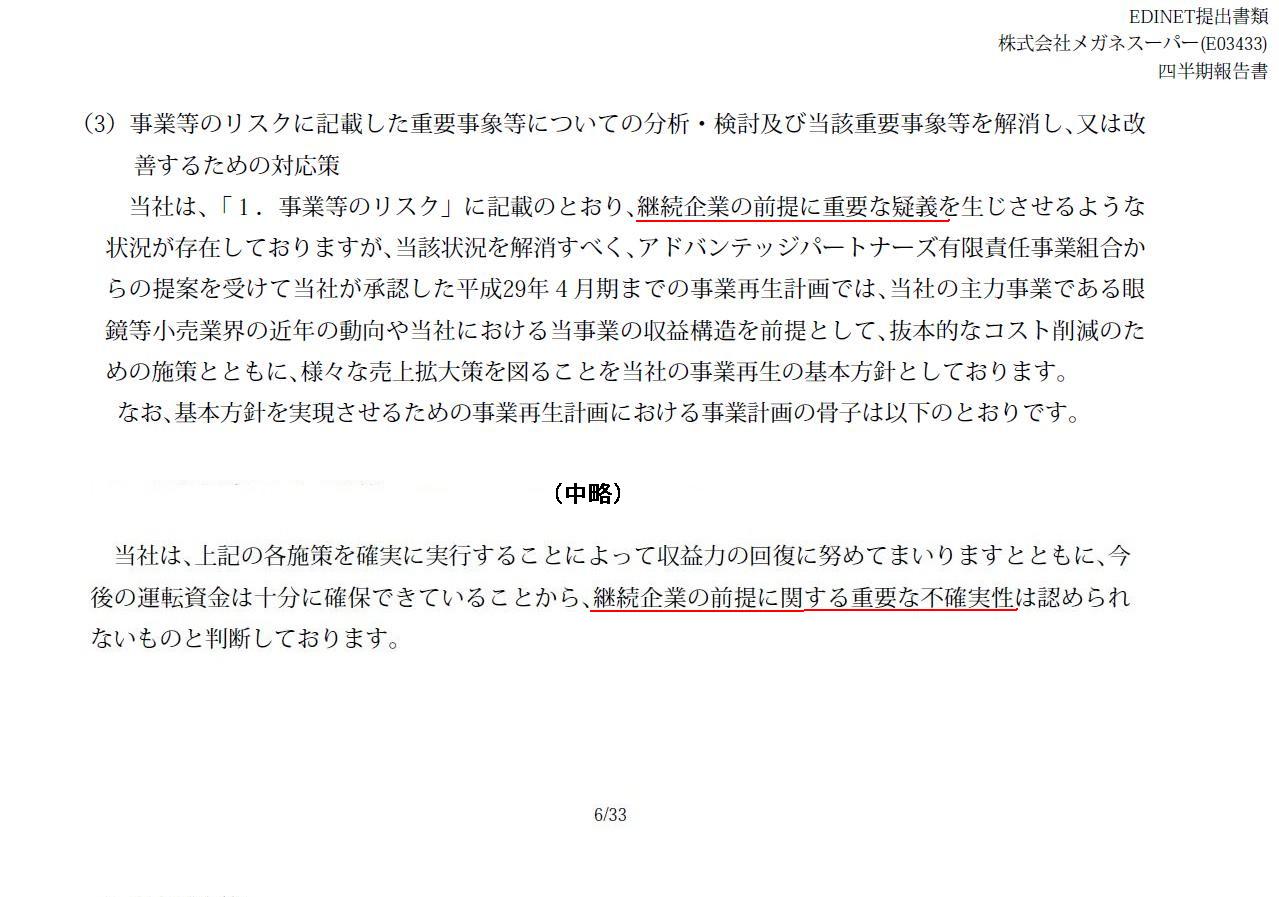

第2四半期末までは「継続企業の前提に関する注記」を記載したが、アドバンテッジパートナーズから出資を受けて、

資本状況が大幅に改善され保有資金の安定が図られたので、第3四半期から「継続企業の前提に関する注記」の記載を解消した、とのことです。

今後事業を継続していける十分な見込みがたったのでしょう。

第3四半期から「継続企業の前提に関する注記」の記載を解消したこと自体は何の問題もないと思います。

(もしこれでも「継続企業の前提に関する注記」の記載を解消できないようなら、アドバンテッジパートナーズははじめから出資しないでしょう。)

また、プレスリリースには、メガネスーパーの財務体質をさらに強化する方策まで書かれています。

プレスリリース中の「金銭消費貸借契約」を締結した、という部分です。

>また同時にB種劣後株式を新株予約権の目的とする本新株予約権を発行し、かつ当該割当予定先であるAPファンドとの間で

>平成24

年1 月31 日付で金銭消費貸借契約を締結いたしました。

これは、2012年1月31日付で実行済みのアドバンテッジ・パートナーズから「出資」とは関係がありません。

アドバンテッジ・パートナーズはメガネスーパーに対し2012年1月31日付で「融資」も行っています。

アドバンテッジ・パートナーズはこの新株予約権により、この融資を「B種劣後株式」に転換することができるのです。

この新株予約権により、今後メガネスーパーがさらに長期的な資金を必要とする事態になった時には、

アドバンテッジ・パートナーズからの融資を返済が不要な株式に変え、財務体質のさらなる強化を図ることができます。

メガネスーパーから見ると、これは「デット・エクイティ・スワップ(債務の株式化)」、

アドバンテッジ・パートナーズから見ると、「貸付金の株式化」、となるでしょう。

負債が資本に変わる、と言いますと、「新株予約権付社債」が思い浮かびますが、

この場合は新株予約権が付いているのが社債ではなく「借入金(アドバンテッジから見ると貸付金)」である点が特徴的でしょう。

ここまでの出資及び融資を行えば、短期の安全性(流動性)も長期の安全性(資本構成)も問題ないでしょう。

「継続企業の前提に関する注記」の記載を解消するのも頷けます。

ただ、「継続企業の前提に関する注記」の記載を解消するのは何の問題もないと思いますが、

第3四半期決算短信を見ても、第3四半期報告書を見ても、

「継続企業の前提に重要な疑義を生じさせるような状況が存在しております」

という文言も相変わらず記載されています。

ある部分には「継続企業の前提に関する重要な不確実性は認められない」と記載され、そのすぐ後に

「継続企業の前提に重要な疑義を生じさせるような状況が存在しております」と記載されています。

一体どっちなんだい、と言いたくなります。

2012年3月12日

株式会社メガネスーパー

2012年4月期

第3四半期報告書

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=yuho_pdf&sid=1719490&code=3318&ln=ja&disp=simple

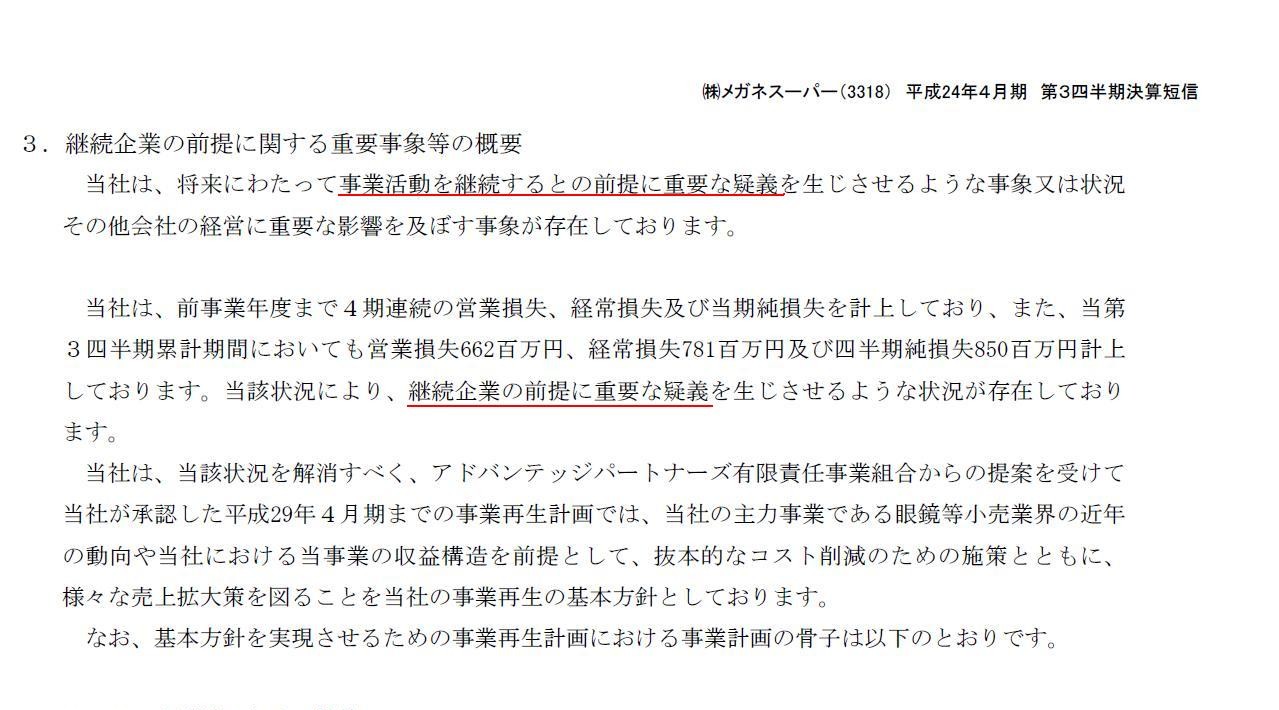

3. 継続企業の前提に関する重要事象等の概要

(8/15ページ)

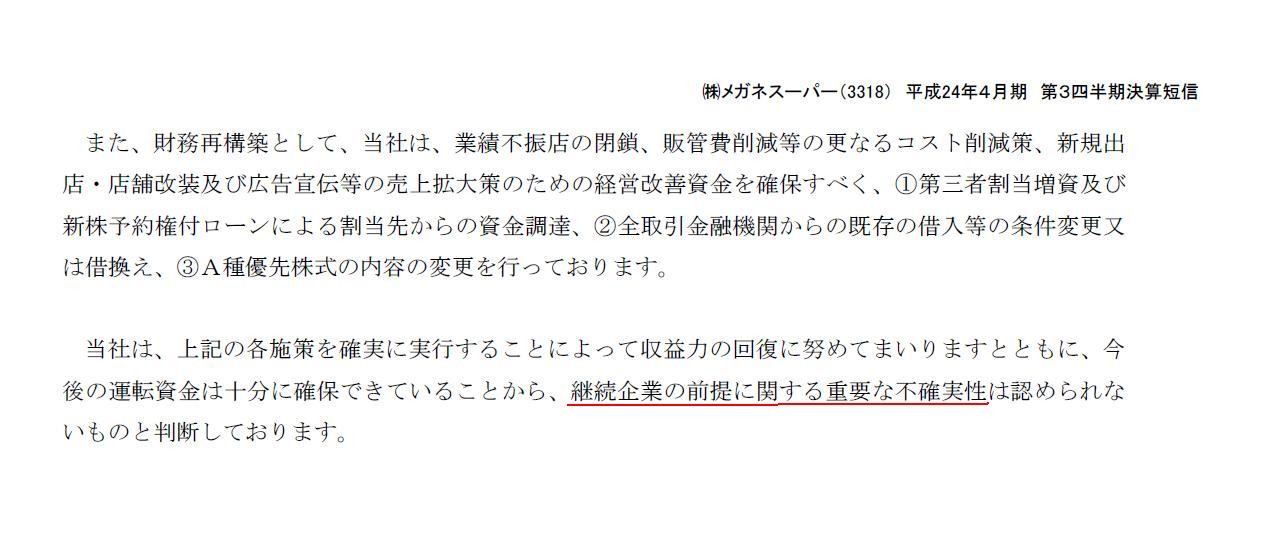

3. 継続企業の前提に関する重要事象等の概要

(9/15ページ)

4. 【四半期財務諸表】

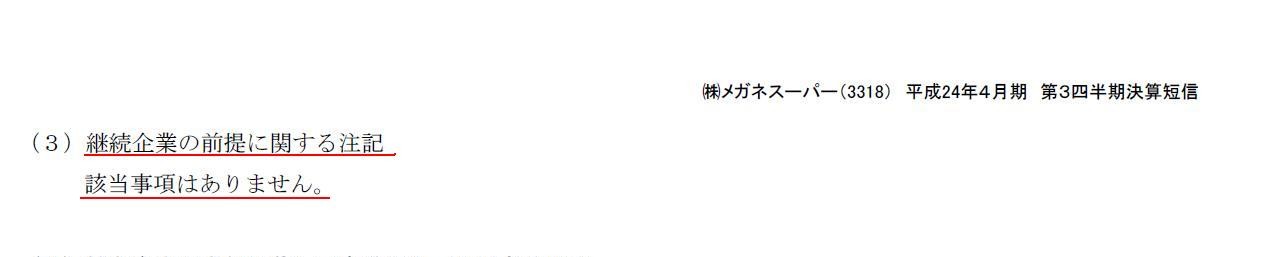

(3)継続企業の前提に関する注記

(15/15ページ)

>事業活動を継続するとの前提に重要な疑義を生じさせるような事象(中略)が存在しております

>継続企業の前提に重要な疑義を生じさせるような状況が存在しております

↓

>継続企業の前提に関する重要な不確実性は認められない

>継続企業の前提に関する注記 該当事項はありません

2012年4月期 第3四半期報告書

第2 【事業の状況】

1 【事業等のリスク】

(3/33ページ)

3 【財政状態、経営成績及びキャッシュ・フローの状況の分析】

(3)事業等のリスクに記載した重要事項等についての分析・検討及び当該重要事象等を解消し、又は改善するための対応策

(6/33ページ)

第4 【経理の状況】

【継続企業の前提に関する事項】

(26/33ページ)

>継続企業の前提に重要な疑義を生じさせるような状況が存在しております

>継続企業の前提に重要な疑義を生じさせるような状況が存在しております

↓

>継続企業の前提に関する重要な不確実性は認められない

>継続企業の前提に関する事項 該当事項はありません

と同時に、

継続企業の前提に関する重要な不確実性は認められない

とのことです。

ここまで正反対のことを書かれると、どっちが本当か判断できません。

ただ、この場合は、

「継続企業の前提に関する重要な不確実性は認められない」

が正しいと思います。

その理由は、この第3四半期から「継続企業の前提に関する注記」の記載を解消したからではありません。

アドバンテッジ・パートナーズが出資及び融資をしたからです。

アドバンテッジ・パートナーズは自腹を切っています。

万が一のことがあれば自分の懐が痛みます。

再生の見込みのない下手な投資を行うはずがありません。

メガネスーパーの仕訳

(長期借入金) xxx / (資本金) xxx

(資本準備金) xxx

アドバンテッジ・パートナーズの仕訳

(B種劣後株式) xxx / (長期貸付金) xxx

なお、一般的な話をしますと、新株予約権付社債の場合は、

権利者が新株予約権を行使して社債を株式に転換することを望んでいるか否か、

そして、発行者側が新株予約権を行使されて社債を株式に転換されることを望んでいるか否か、は、

転換条件や株価動向によって話が変わってきますのでケース・バイ・ケースです。

しかし、このたびの新株予約権付ローンに関しては、メガネスーパー側もアドバンテッジ・パートナーズ側も、

長期借入金(長期貸付金)がB種劣後株式に転換されるような事態は望んでいないと思います。

なぜなら、このたびの新株予約権付ローンがB種劣後株式に転換されるということは、

債務の履行が難しくなってきたことの証であり事業の再生が順調には進んでいないことを意味するからです。

そのような事態は、メガネスーパー側もアドバンテッジ・パートナーズ側も望んでいるはずがありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}