2012年3月8日(木)

経常収支問題を考える 上 『赤字転落』を嘆く必要なし

財政や企業活力が鍵 国債消化と黒字は別問題

ポイント

○企業活力低下が経常収支の黒字基調の一因

○経常黒字でも国債の国内保有は減ることも

○製造業生産の低下要因は円高よりも国際化

(記事)

2012年3月7日(水)日本経済新聞 経済教室

黒坂 佳央 武蔵大学教授

経常収支問題を考える 下 急速な悪化の可能性低い

貿易赤字、長く続かず 為替調整、輸出調整、輸出回復に寄与

ポイント

○為替相場の調整機能により円安となる公算

○将来もある程度の貿易黒字は確保できそう

○貯蔵額減少が経常収支悪化招くとは限らず

(記事)

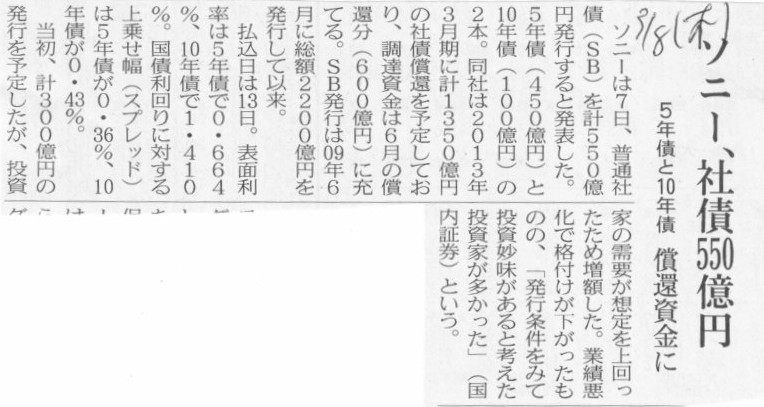

2012年3月8日(木)日本経済新聞

ソニー、社債550億円 5年債と10年債 償還資金に

(記事)

2012年3月8日(木)日本経済新聞

ビール2社の今期 のれん代償却額が増加 海外企業買収で

(記事)

2012年3月7日(水)日本経済新聞

ブラジル、景気回復鈍く 昨年2.7%成長に減速 製造業にテコ入れ急ぐ

(記事)

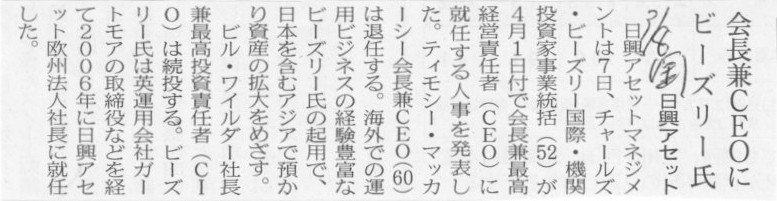

2012年3月8日(木)日本経済新聞

日興アセット 会長兼CEOにビーズリー氏

(記事)

2012年3月7日

日興アセットマネジメント株式会社

代表取締役会長兼CEO

交代に関するお知らせ

ttp://www.nikkoam.com/files/lists/release/120307_j.pdf

2012年3月7日(水)日本経済新聞

野村、国内営業に回帰 証券社長に永井氏発表

持ち株会社とトップ分離 収益力回復急ぐ

(記事)

2012年3月6日

野村ホールディングス株式会社

組織の一部改正と役員・社員の異動について

ttp://www.nomuraholdings.com/jp/news/nr/holdings/20120306/20120306.pdf

2012年3月7日(水)日本経済新聞

DeNA 横浜スタジアム 7年契約 VIP席など新設構想 信頼関係築き長期契約

(記事)

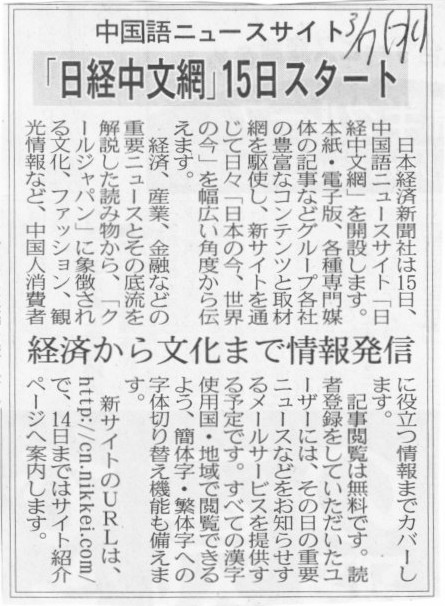

2012年3月7日(水)日本経済新聞

「日経中文網」15日スタート 中国語ニュースサイト 経済から文化まで情報発信

(記事)

日経中文網

ttp://cn.nikkei.com/

【コメント】

この記事は何が言いたいのかよく分かりませんが、

中央銀行はそもそも1円たりとも国債を保有してはならないのですから、

放って置くと国債保有残高が減少するのは望ましいことではないでしょうか。

2012年3月8日(木)日本経済新聞

JCOM、独自番組を拡充 邦画制作大手を買収

(記事)

【コメント】

ジュピターテレコムは番組放送会社です。

アスミック・エースエンタテイメントは番組制作会社です。

このような買収も、「垂直統合」とか「川下企業の川上への進出」と言うのでしょうか。

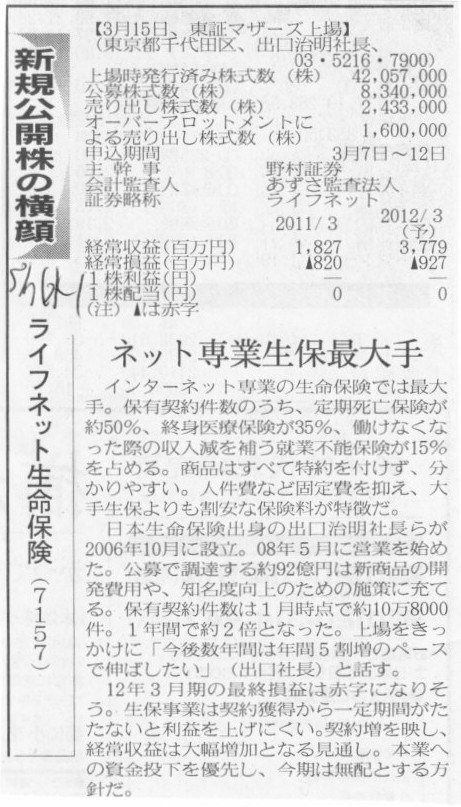

2012年3月7日(水)日本経済新聞 新規公開株の横顔

ネットライフ声明保険(7157) ネット専業生保最大手

(記事)

2012年3月7日(水)日本経済新聞

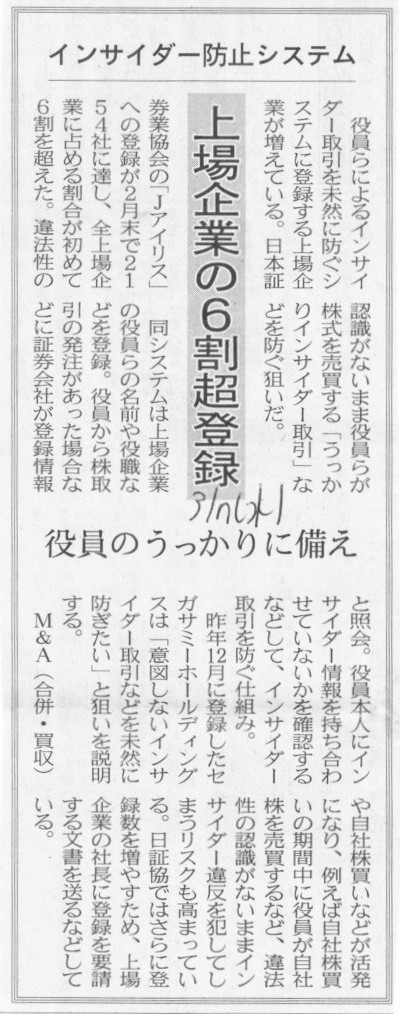

インサイダー防止システム 上場企業の6割超登録 役員のうっかりに備え

(記事)

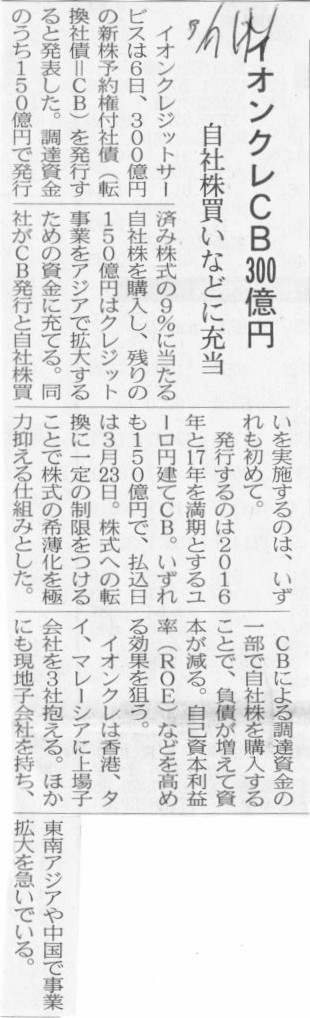

2012年3月7日(水)日本経済新聞

イオンクレCB300億円 自社株買いなどに充当

(記事)

【コメント】

新株式(新株予約権付社債)を発行して自社株買いを行うというのは意味不明です。

財務的にも何の意味もありませんし、無意味に株価が上下してしまう恐れがあるなど株式市場に悪影響があるだけです。

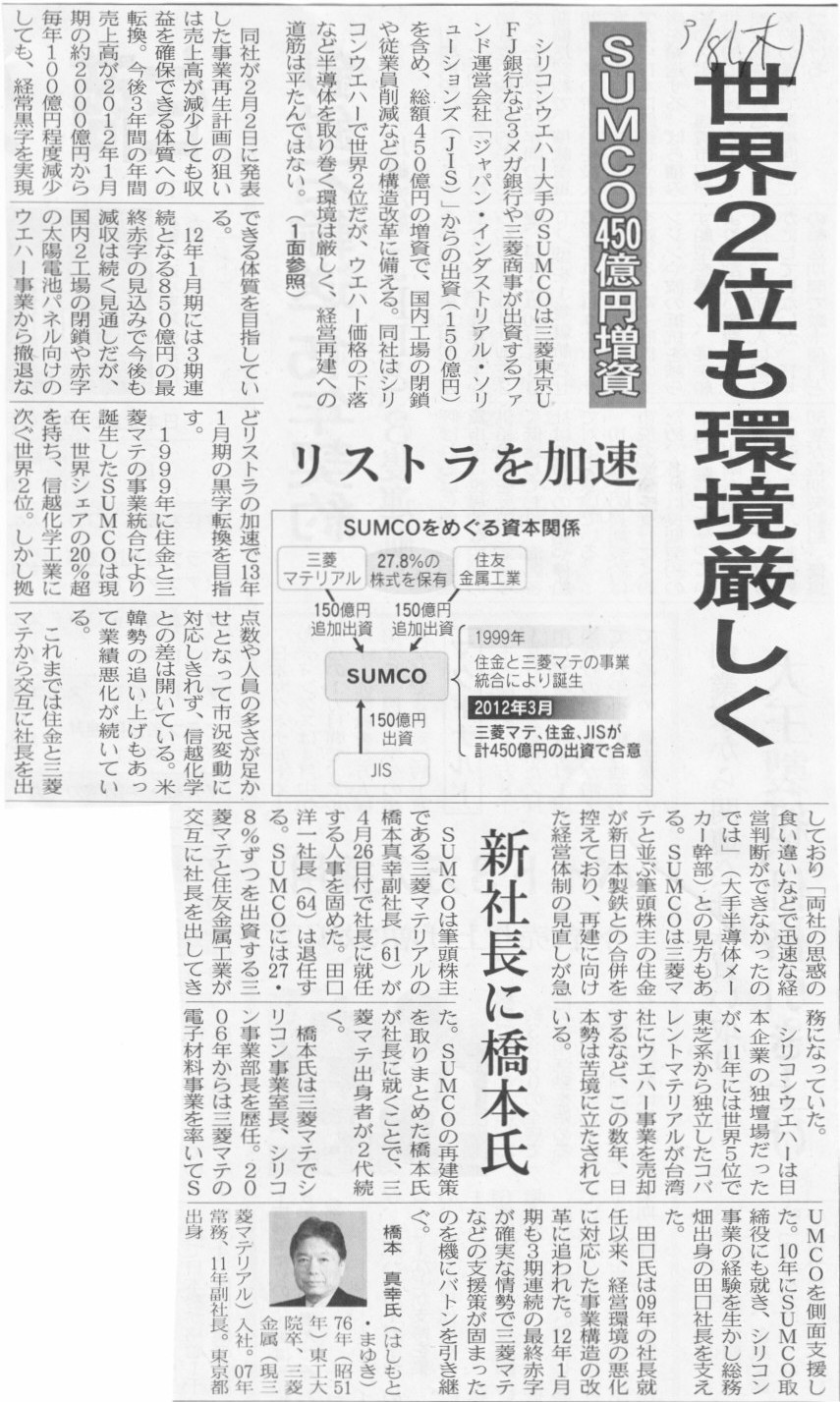

2012年3月8日(木)日本経済新聞

世界2位も環境厳しく SUMCO450億円増資 リストラ加速

新社長に橋本氏

(記事)

老婆心ながら申し上げますと、政府保証が付いたことによって、SUMCOの再生は遠のいたものと私は考えております。

なぜなら、政府保証が付くということは、出資したそのお金は自分が出資したお金ではない、ということを意味するからです。

企業(ビジネス)の場合も人間(人生)の場合も同じです。

自腹を切った時にこそ、企業や人は真剣に物事に取り組むのです。

他人が出したお金というのは大切には使いません。

2012年3月6日

五洋食品産業株式会社

TOKYO AIM

上場承認のお知らせ

ttp://goyofoods.co.jp/syounin20120306.pdf

2012年2月21日

五洋食品産業株式会社

東京証券取引所グループ TOKYO AIM取引所

への上場申請のお知らせ

ttp://goyofoods.co.jp/oshirase20120221.pdf

2012年2月21日

五洋食品産業株式会社

新株式発行及び売付けに関する取締役会決議のお知らせ

ttp://goyofoods.co.jp/shinkabu20120221.pdf

2012年2月21日

五洋食品産業株式会社

特定証券情報

ttp://goyofoods.co.jp/tokutei20120221.pdf

↑金融庁(EDINET)提出の報告書と同じ・・・あ、あれ?

新規上場申請者情報

① 会社概要

ttp://www.tokyo-aim.com/japanese/wp-content/uploads/2012/02/outline_jpn.pdf

② 特定証券情報

ttp://www.tokyo-aim.com/japanese/wp-content/uploads/2012/02/ssi_jpn.pdf

③ 新規上場申請に係る宣誓書

ttp://www.tokyo-aim.com/japanese/wp-content/uploads/2012/02/oath_jpn.pdf

④ コーポレートガバナンス報告書

ttp://www.tokyo-aim.com/japanese/wp-content/uploads/2012/02/corporate_governance_jpn.pdf

⑤ 定款

ttp://www.tokyo-aim.com/japanese/wp-content/uploads/2012/02/certificate_jpn.pdf

今日初めて、特定投資家向け市場(TOKYO

AIM)への上場に関する各種申請書類等を見てみたのですが、

改めて「プロ向け」とはどういう意味なのだろうかと思いました。

上場株式というのは、広く社会一般に売買される株式、という意味が自然と含まれると思います。

この特定投資家向け市場(TOKYO

AIM)は、少人数私募売買株式、とでも言うのでしょうか。

上場株式(公開株式)なのに特定投資家向け(少人数)、という時点で矛盾している気がします。

これで終わろうかと思っていましたら、とんでもないものを見てしまいました。

特定証券情報

ttp://goyofoods.co.jp/tokutei20120221.pdf

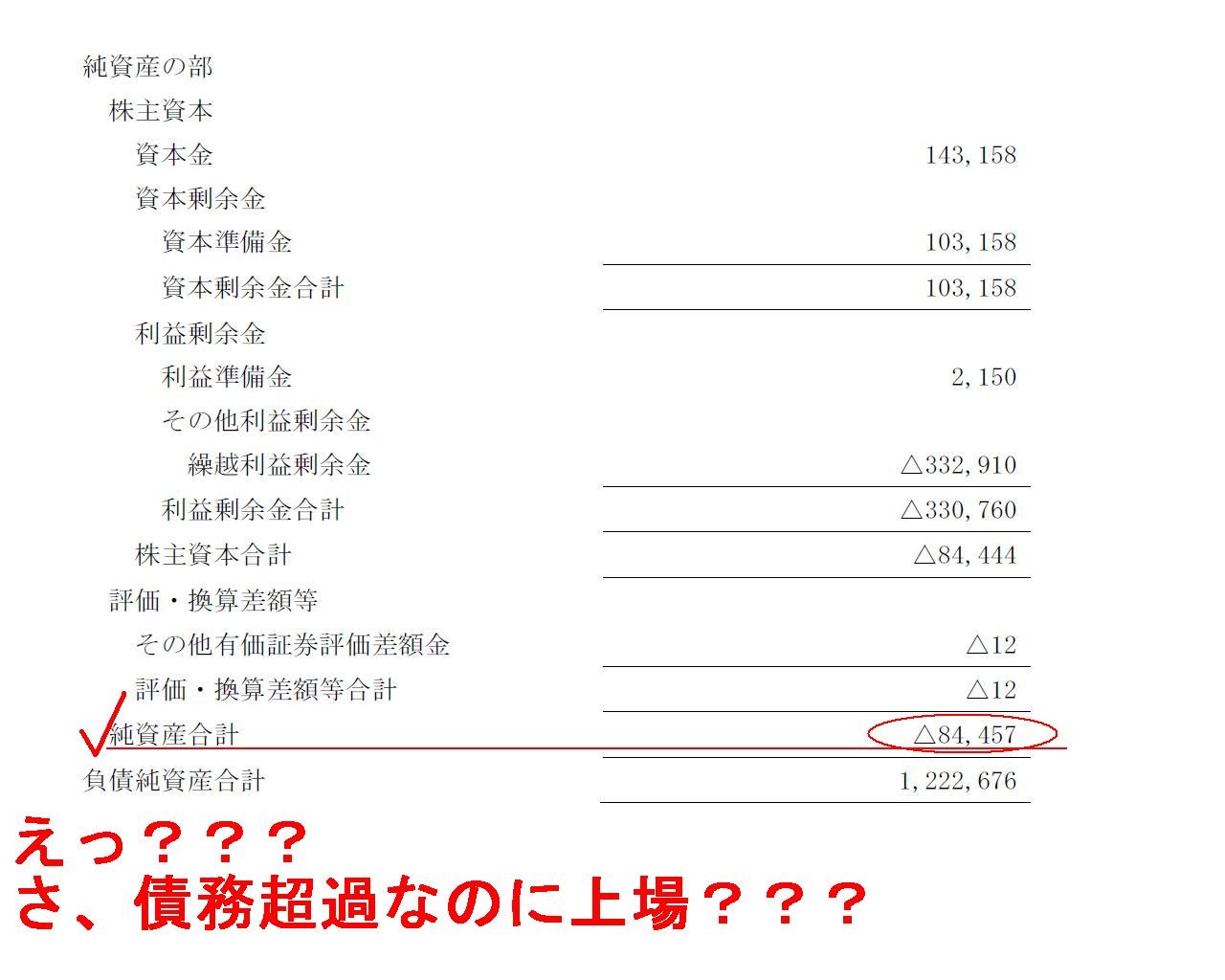

中間貸借対照表 純資産の部

(50/105ページ)

2011年11月30日の時点で債務超過なのですが・・・。

債務超過ということは会計上は株主価値はマイナスということです(株式は有限責任制度ですから、株式の最低値はゼロですが。)。

債務超過状態は新規上場どころか上場廃止事由だと思いますが。

TOKYO

AIM とかいうところは、債務超過でも上場できるのでしょうか。

プロ向けどころか、素人騙し市場の間違いではないでしょうか。

これで五洋食品の株式を上場させてしまったら、株主価値とは何か、株価とは何か、という議論に発展します。

誰が十手を持ってきてください。

御用だ。

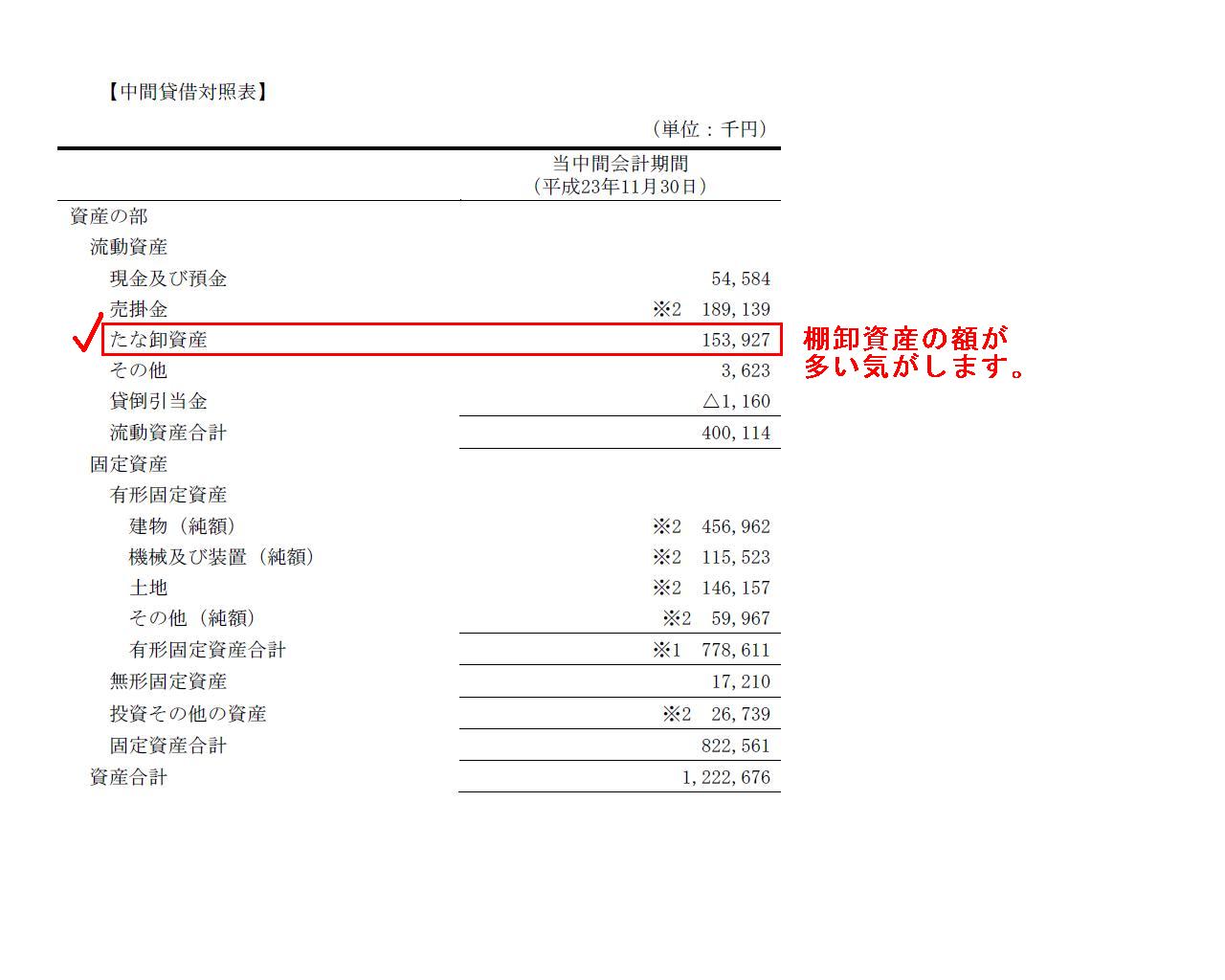

中間貸借対照表 資産の部

(49/105ページ)

この具体的な中身はと言いますと、こうなっています↓。

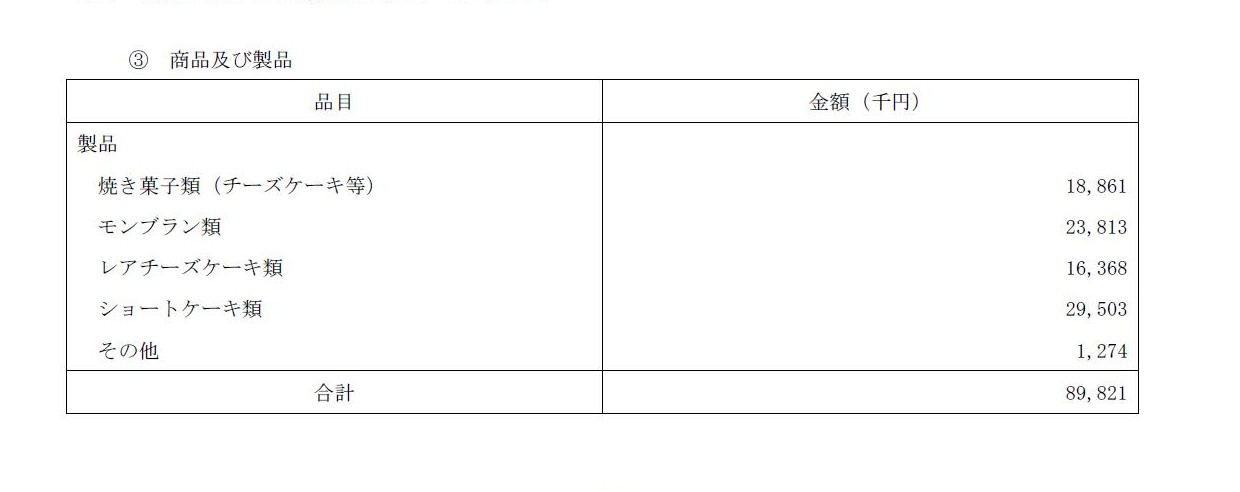

主な資産及び負債の内容

商品及び製品

(91/105ページ)

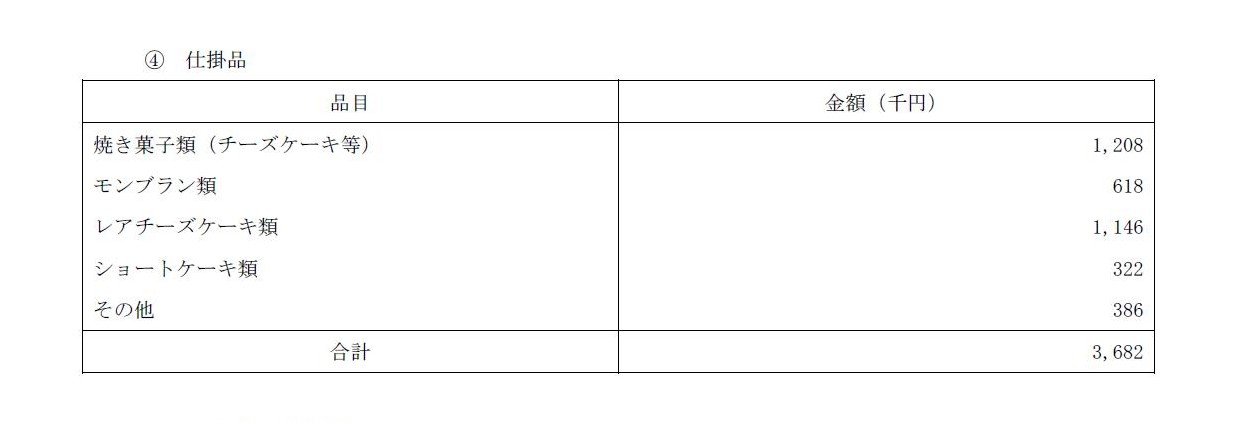

仕掛品

(92/105ページ)

品目を見て分かるように、いわゆる「生もの」であり、日持ちがしないものばかりです。

賞味期限は一週間もないものばかりです(「冷凍洋菓子」であれば日持ちしますが。これらのケーキ類がそうなのでしょうか。)。

また、これらの商品は作り始めてその日のうちに完成させるものがほとんどではないでしょうか。

日をまたいで作ったり日をまたいで販売するということは少ないと思います。

何が言いたいかと言えば、原価計算上(帳簿上)、期末日に製品や仕掛品はあるものの、

作りかけや売れ残りの多くは実はその日のうちに廃棄しなければならないものが多く、

それらは結局期末日に評価減をしなくてはならないのではないだろうか、ということです。

つまり、貸借対照表の棚卸資産は過大計上されており、その分純資産も過大計上されているのではないだろうか、という気がします。

そうだとしますと、債務超過額は実は貸借対照表の金額よりもさらに大きいのかもしれません。

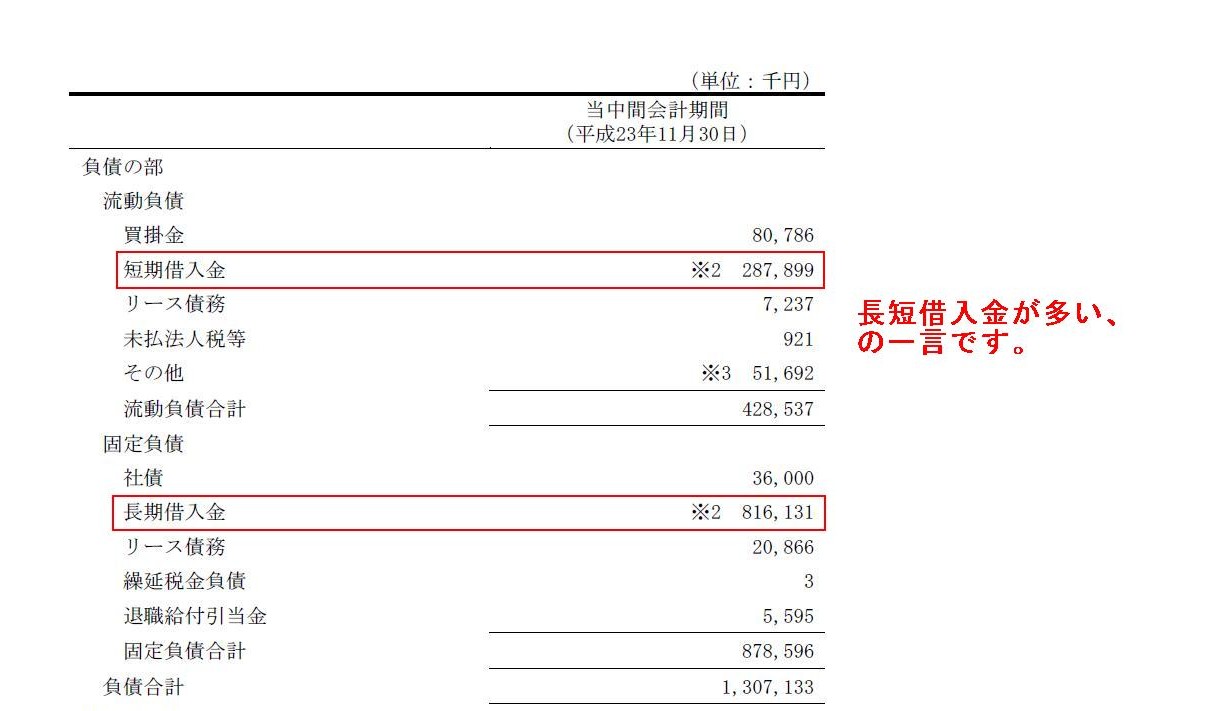

他に気になった点と言えば、長短借入金の多さでしょうか。

中間貸借対照表 負債の部

(50/105ページ)

通年でも半期でも、ここのところ赤字がずっと続いています。

返済できる見込みはあるのでしょうか。

借入金の将来の返済可能性を見る時には、営業利益や当期純利益が毎年黒字基調であるかどうかは言うまでもありませんが、

利益額とは別に、「減価償却費」の大きさも一つの大きな判断基準になります。

減価償却費は非資金費用項目です。したがって、利益額が黒字なら減価償却費の額だけさらに現金が社内に残ることになります。

これは「内部金融」と呼ばれるものです。

よく理解しないと奇妙に思うかもしれませんが、減価償却費の額が大きいほど、手元に残る現金が多くなるのです。

では、五洋食品の場合はどうかと言いますと、こうなっています↓。

製造原価明細書

(53/105ページ)

材料費、労務費はほとんどが資金項目(キャッシュアウト)です。

包装資材費と水道光熱費は全て資金項目(キャッシュアウト)です。

減価償却費(非資金費用項目)が極めて低いことが分かります。

つまり、現金面では不利ということです。

五洋食品は、損益計算書上の利益額よりもほんの少しの額だけしか多くない金額しか手元に現金が残らないということです。

その点から見えても、借入金の返済は難しそうです。

書き出すとキリがありませんが、とにかく債務超過状態での株式上場は絶対にあり得ません。

TOKYO AIM

とかいうところに本当にプロしかいないのなら、誰も五洋食品株式を買わないはずです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}