2012年3月4日(日)

当社株式時価総額について

(1/2ページ)

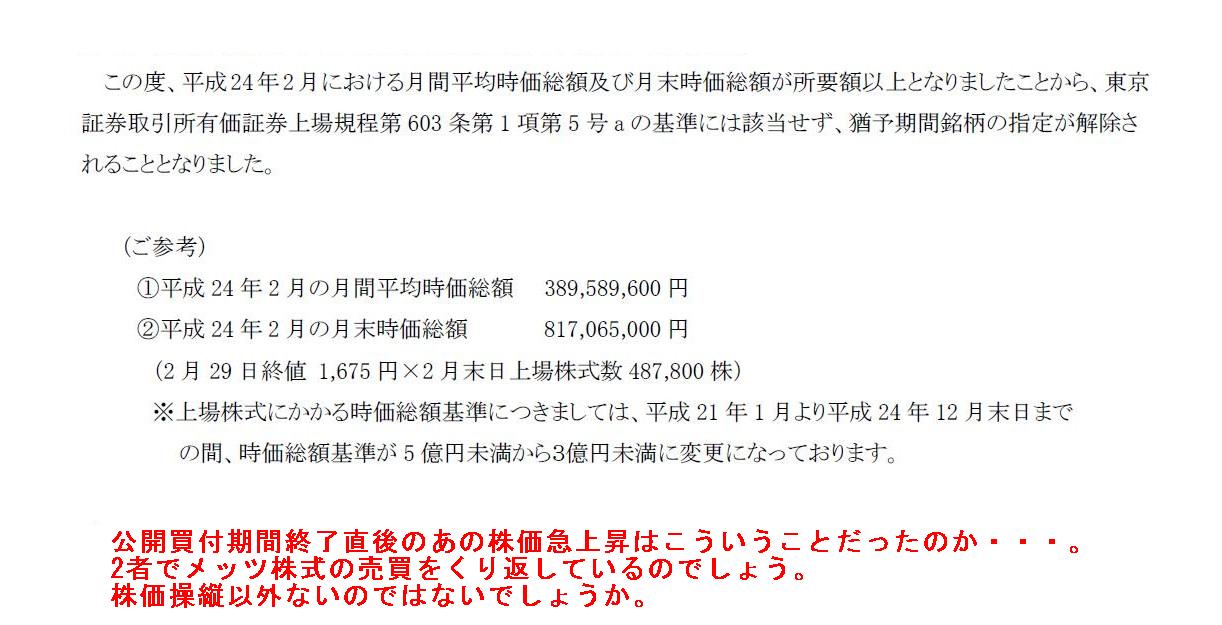

公開買付期間終了直後のあの株価急上昇はこういうことだったのか・・・。

2者でメッツ株式の売買をくり返しているのでしょう。

株価操縦以外ないのではないでしょうか。

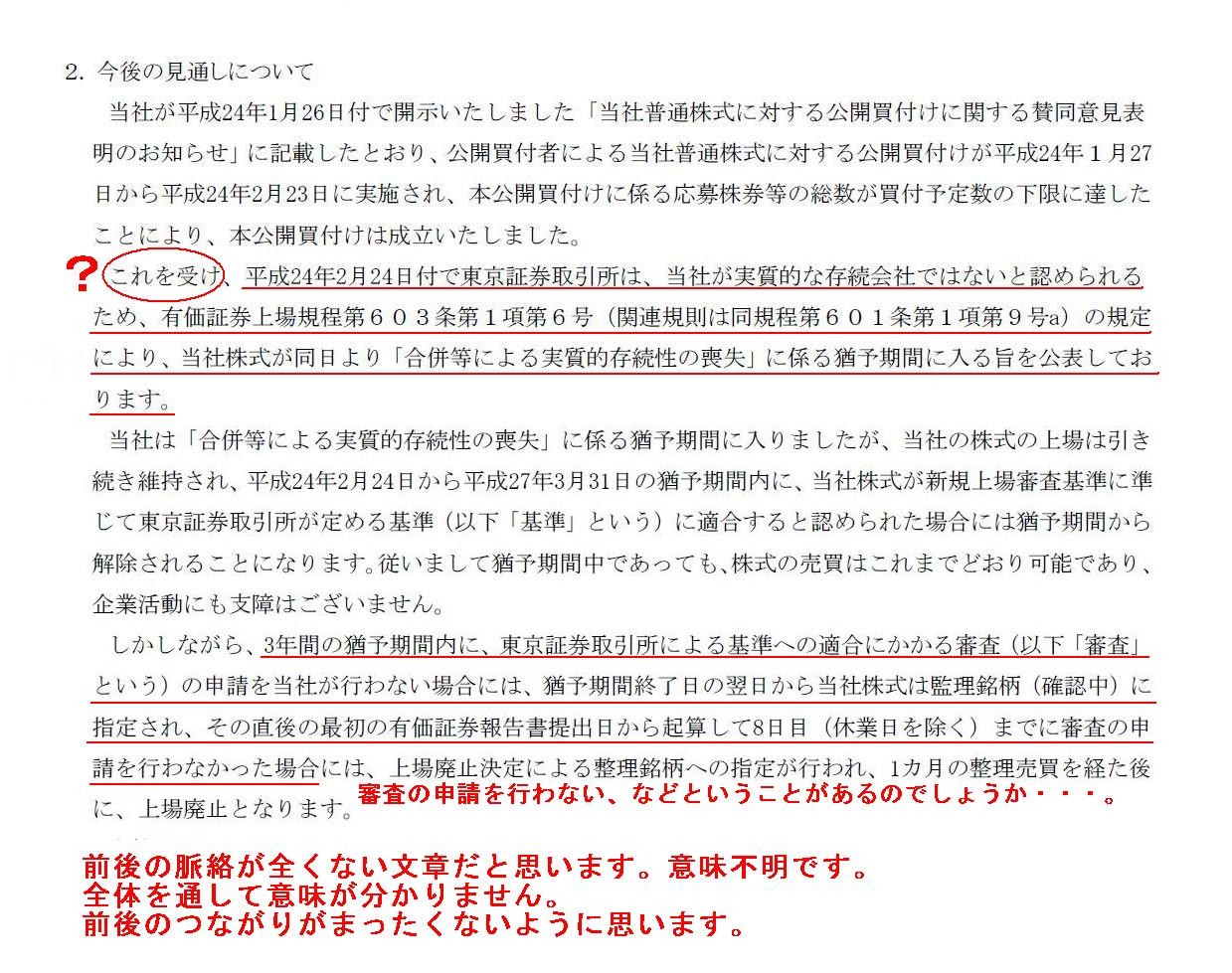

今後の見通しについて

(1/2〜2/2ページ)

前後の脈絡が全くない文章だと思います。意味不明です。

全体を通して意味が分かりません。

前後のつながりがまったくないように思います。

日本語になっていません。

2012年3月1日

株式会社メッツ

公開買付賛同意見表明に至るまでの経緯 及び公開買付成立に関するご報告の説明会動画配信

ttp://www.metscorp.co.jp/ir/streaming/120301/index.html

公開買付賛同意見表明に至るまでの経緯

及び公開買付成立に関するご報告 資料

ttp://magicalir.net/misc/4744/20120227/all.pdf

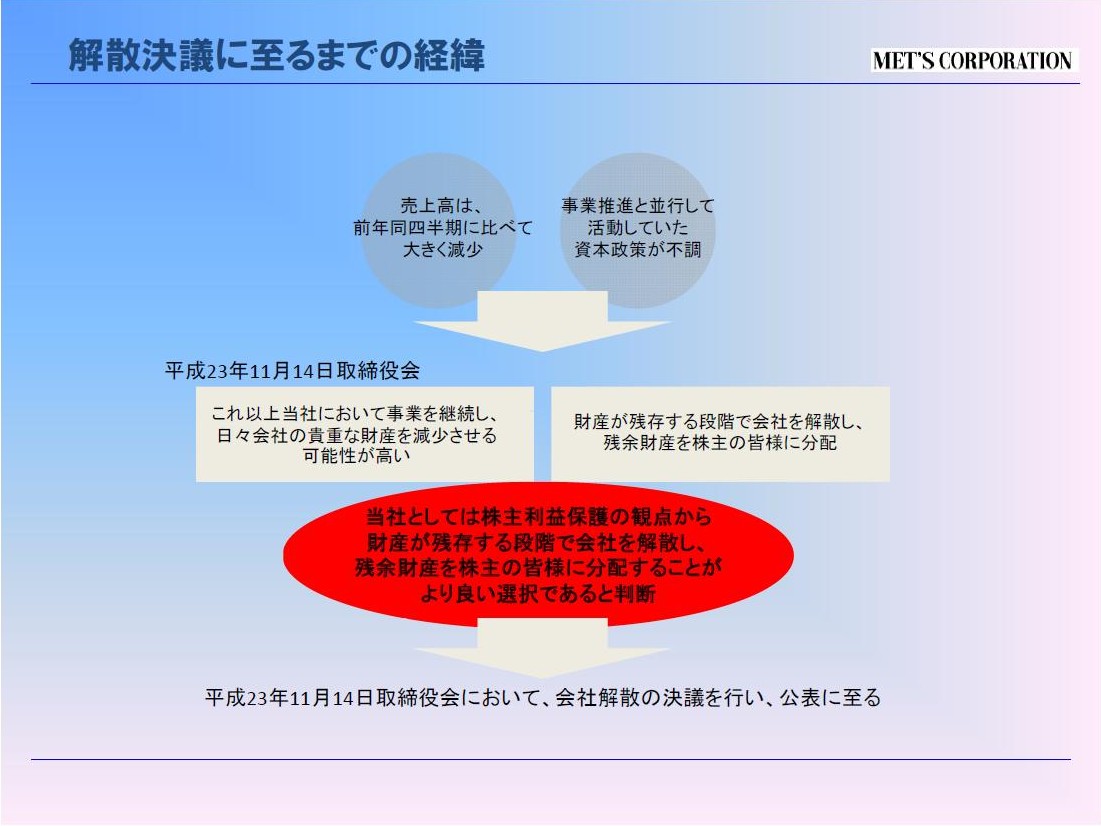

解散決議に至るまでの経緯

(5/11ページ)

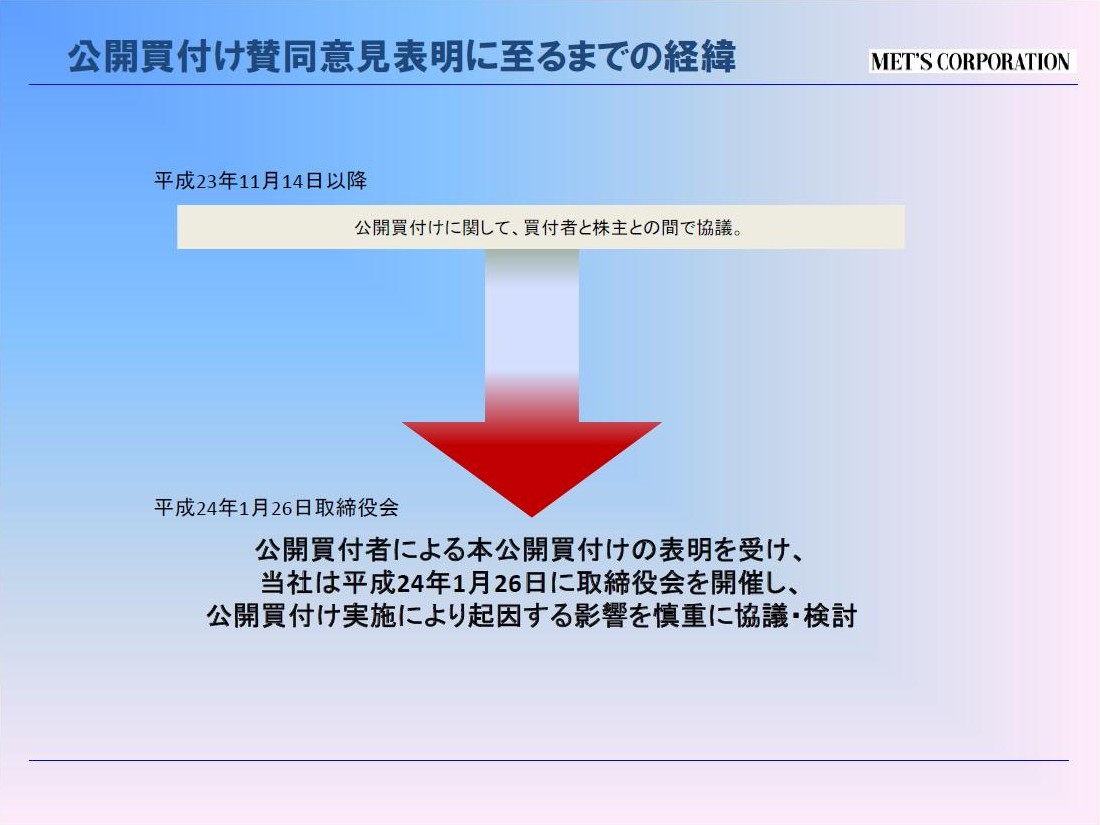

公開買付け賛同意見表明に至るまでの経緯

(6/11ページ)

公開買付け賛同意見表明に至るまでの経緯

(7/11ページ)

なぜ2011年11月に会社解散を発表したのか、そしてその後、2012年1月になってなぜいきなり株式公開買付を行うことになったのか、

さらに、なぜ公開買付発表と同時に賛同意見の表明まで行うことができたのか

(通常は買付者の意思や事後の経営計画等を精査する時間がかかるはず)、

プレゼンテーション資料と共に動画による説明まであります。

動画による説明自体は目新しいと思いますが、

プレゼンテーション資料の方は今までのプレスリリース等の要点をまとめただけの資料だと思います。

今までと同じで、株式市場が納得のいく説明には全くなっていないと思います。

会社解散と株式公開買付はある意味正反対の行為です。

一方はもう会社が清算されてしまうことを意味し、

他方は会社がこれからさらに成長していくことを意味します。

公開買付者と会社側(もしくは筆頭大株主であるN氏)とが水面下で接触・交渉を行っていたのだとすれば、

これから会社は解散とは正反対の道を歩むことになるかもしれないわけですから、何らかの形の適時開示が必要だったのではないでしょうか。

まあ、それを言うなら、これから解散しようとしている会社(売上高は事実上0円、販売商品(販売用不動産)も文字通り0円)に対して

株式公開買付を行うということ自体がそもそもあり得ないはずだ、と言わねばならないかもしれませんが。

はっきり言えば、怪し過ぎる、の一言です。

公開買付者であるK.Y.氏とN氏とは以前からのお知り合い、そして、会社解散を装った株価操縦があった、

そういうことではないのだろうかという気がしてなりません。

2012年1月27日

株式会社メッツ

意見表明報告書

ttp://www.metscorp.co.jp/pdf/news/20120127_ikenn.pdf

公開買付者が本公開買付けを実施する背景

(3/15〜4/15ページ)

>公開買付者は、平成23年7月28日、当社の顧問弁護士であるM弁護士を通じて、N氏の株式を取得する意向があることの申し入れを

>行いましたが、N氏らとの間で具体的な検討をするには至っておりませんでした。その後、当社が平成23年11月14日に公表した

>「解散ならびに解散に伴う臨時株主総会招集のための基準日設定に関するお知らせ」(以下「解散等に関するプレスリリース」といいます。)

>等において当社の窮状を知り、直ちに当社の過去の開示書類や当社の業績及び財務状況等を分析した上で、公開買付者の

>不動産事業における豊富な経験及び人脈を有効活用することで当社事業の再生を計ることの可能性につき慎重に検討いたしました。

>

>なお、当社は公開買付者とN氏らとの間における公開買付けに関する折衝状況・内容については知り得る状況にありませんでした。

>

>公開買付者は、解散等に関するプレスリリースの公表日である平成23年11月14日に、当該解散等に関するプレスリリースに

>記載されている代表清算人候補であり当社の顧問弁護士たるM弁護士(以下「M弁護士」といいます。)に対し解散等に関する

>プレスリリースに記載の事実確認を行い、同時に面談の申入れを行いました。その後、平成23年11月16日にM弁護士と面談し、

>公開買付者のプロフィール及びバックグラウンドを説明した上で、公開買付者が不動産事業における豊富な経験及び人脈並びに当社が

>これまで培ってきたリアルエステート事業のノウハウ及び有形・無形資産を有効活用することで当社の事業再生を図り、当社を解散させずに

>企業として存続させ事業を継続させることが当社の株主の利益、ひいては社会的利益に資するものとの考えを有しており、

>当該内容を含めスポンサーとして支援する意向を表明し、具体的には当該支援をN氏らが所有する当社普通株式の取得を通じて

>実現する方針であることから本公開買付けによって経営権を取得した後、後述のビジネスプランを着実に遂行することを通じて

>支援を行う意思があることを申入れました。

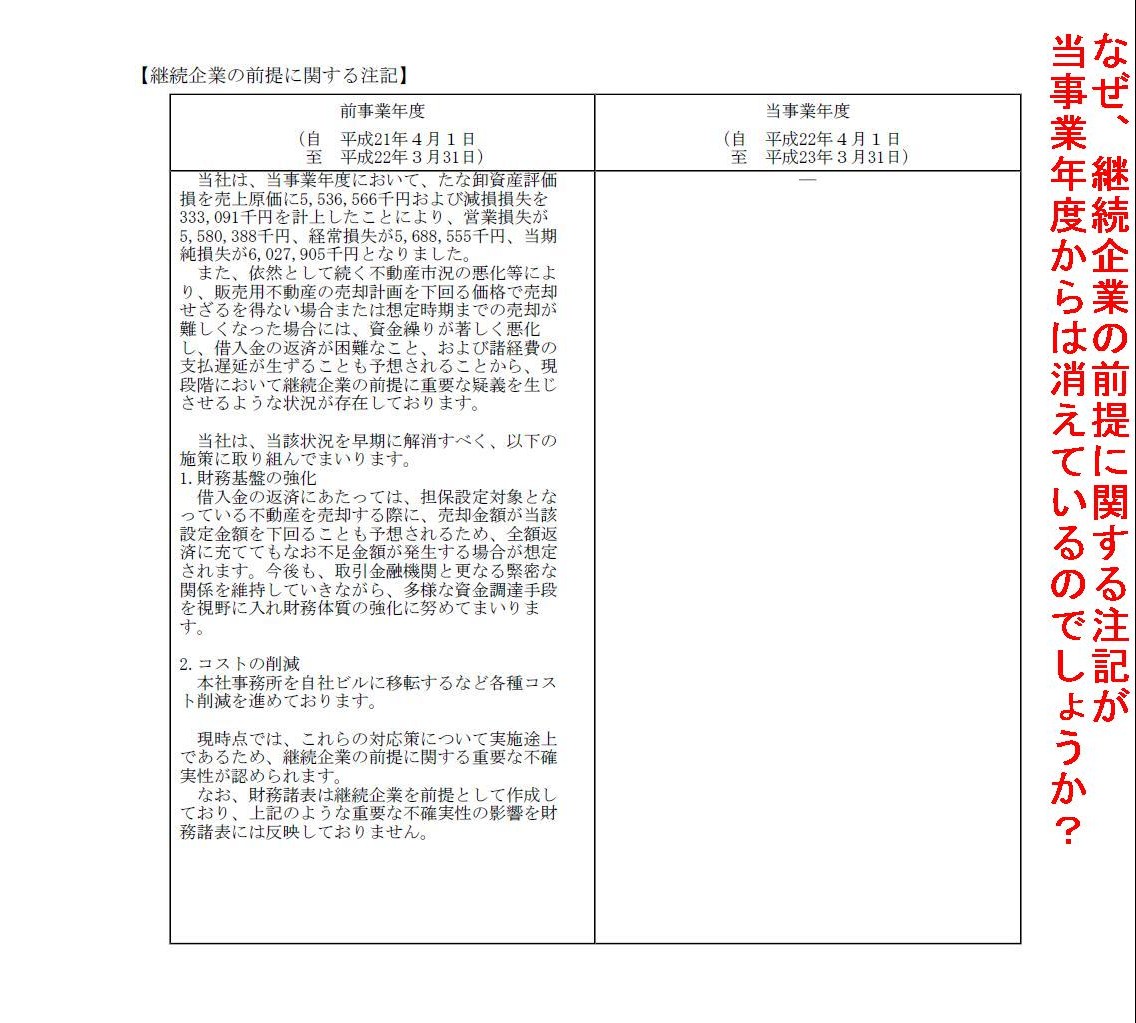

継続企業の前提に関する注記

(19/23ページ)

平成23年3月期 有価証券報告書

ttp://www.metscorp.co.jp/pdf/yuho/h23_yuuhou.pdf

継続企業の前提に関する注記

(36/66ページ)

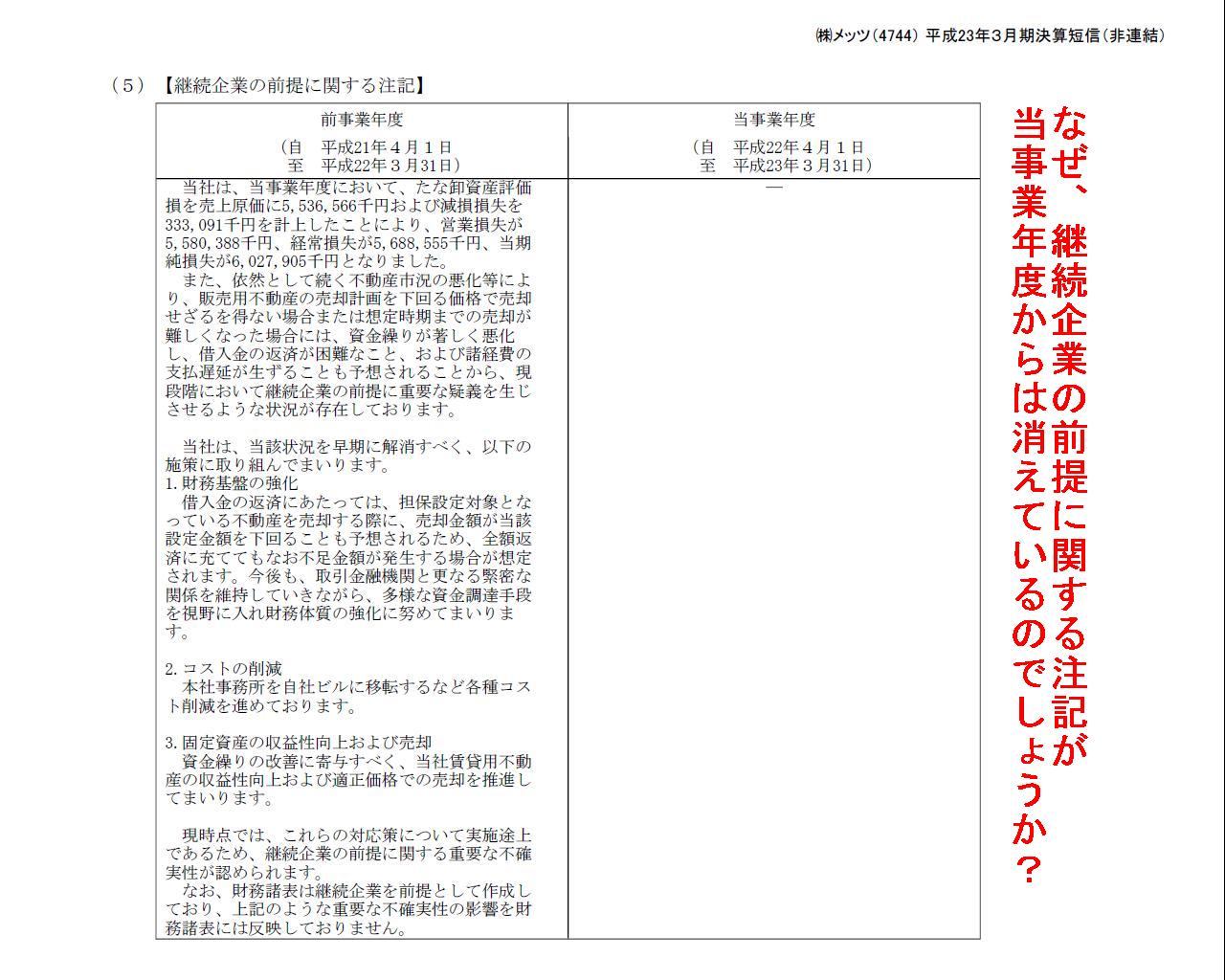

継続企業の前提に関する注記が消えています。

継続企業の前提に関する重要な疑義がない状態とはとても思えないのですが。

この時点で、継続企業の前提に関する”重要な疑義”ではなく、「継続企業の前提がなくなった」という風にも思えてしまいます。

「我が社は事業を継続しません」、というアピールでしょうか。

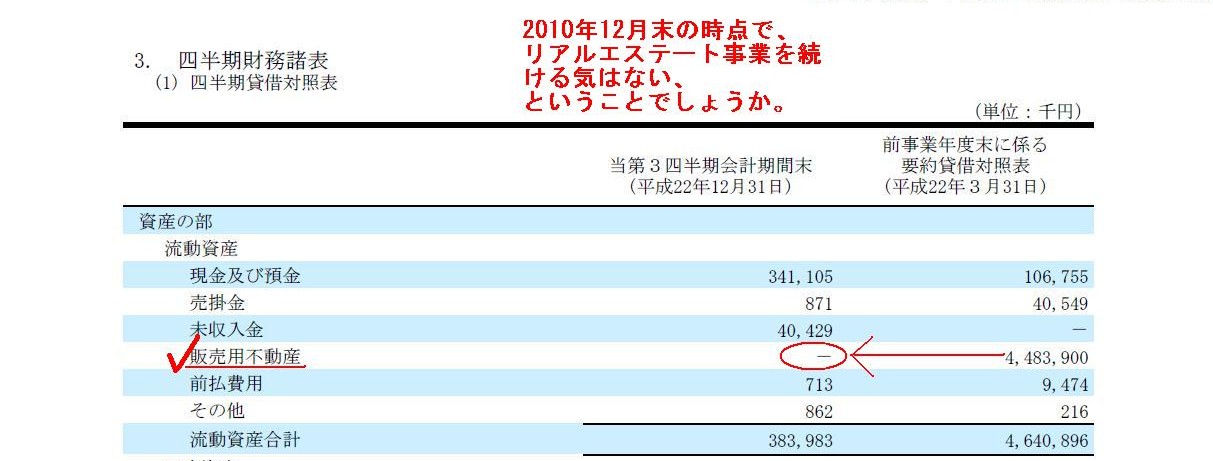

平成23年3月期 決算短信

貸借対照表

(14/23ページ)

例えば、2011年3月末時点で、貸借対照表上の「販売用不動産」が文字通り0円(-円)なのですが。

これから営業活動を行っていくのに必要不可欠な商品(販売用不動産)が1円もないのに、

一体どうやって本業であるリアルエステート事業を営んでいくのでしょうか。

販売する商品が1つもない、この時点で事業を継続する気は全くないということではないでしょうか。

この決算短信は2011年4月27日発表です。

継続企業の前提に関する注記をなくしていい、という状態にはとても思えません。

よく分かりませんが、商品を仕入れる気もなく、ひょっとしたらこの時点で事業を継続する気はあまりなかったのかもしれません。

販売用不動産についてもっと正確に言えば、2010年度第3四半期末時点での販売用不動産の価額は0になっています。

2010年12月末の時点で、メッツはリアルエステート事業を続ける気はない、ということなのでしょうか。

詳しくは分かりませんが、メッツは会社の解散については、実はかなり前から(2010年12月以前から)頭にあったことなのかもしれません。

平成23年3月期第3四半期 決算短信

ttp://www.metscorp.co.jp/pdf/tanshin/h23_3Q.pdf

貸借対照表

(7/22ページ)

2012年3月4日(日)日本経済新聞 そこが知りたい

グリー社長 田中良和氏

ソーシャルゲーム

世界でどう戦う? 成功作品、そのまま海外に

(記事)

主な経営指標の推移

(5/21ページ)

四半期連結貸借対照表

(13/21ページ)

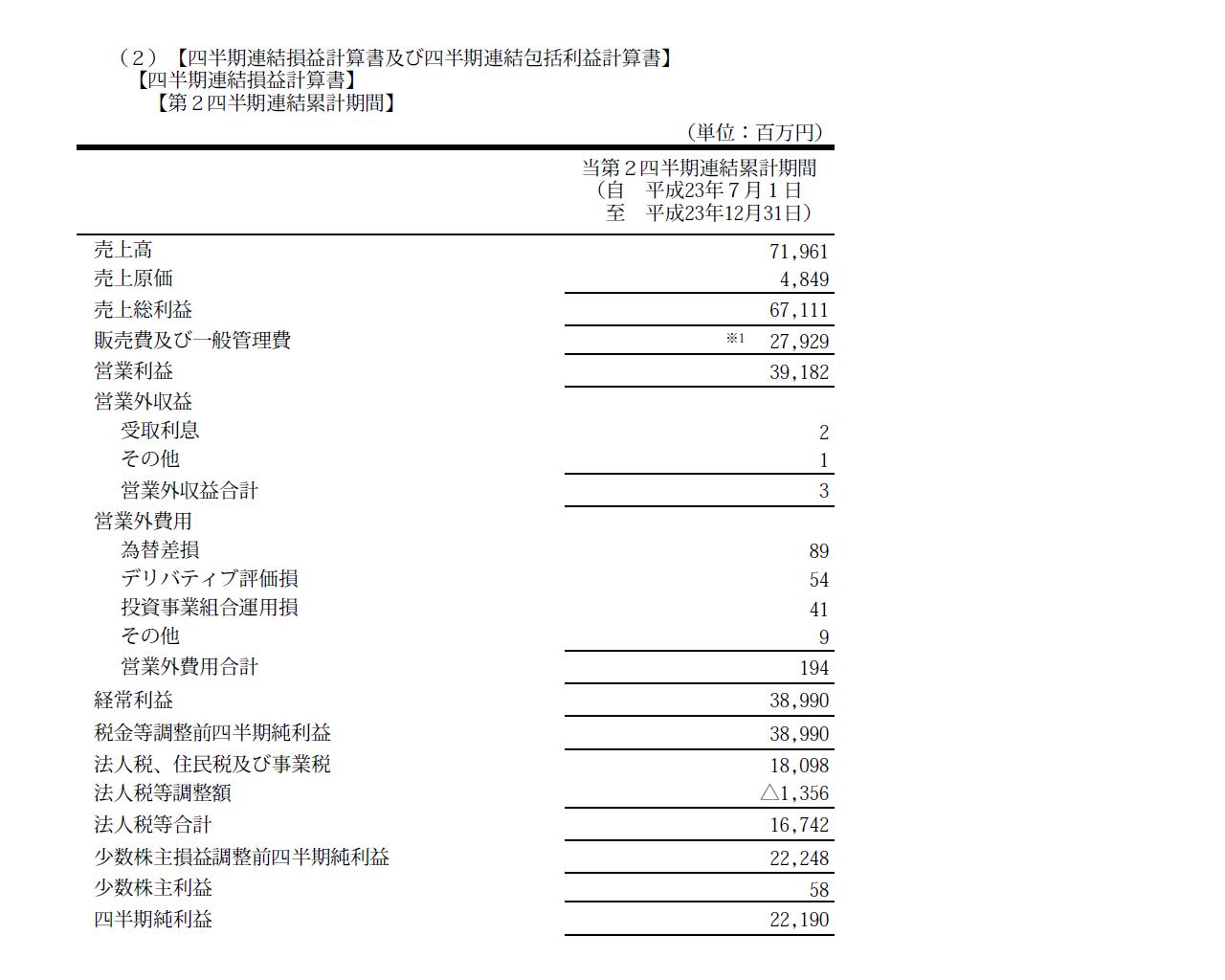

四半期連結損益計算書

(14/21ページ)

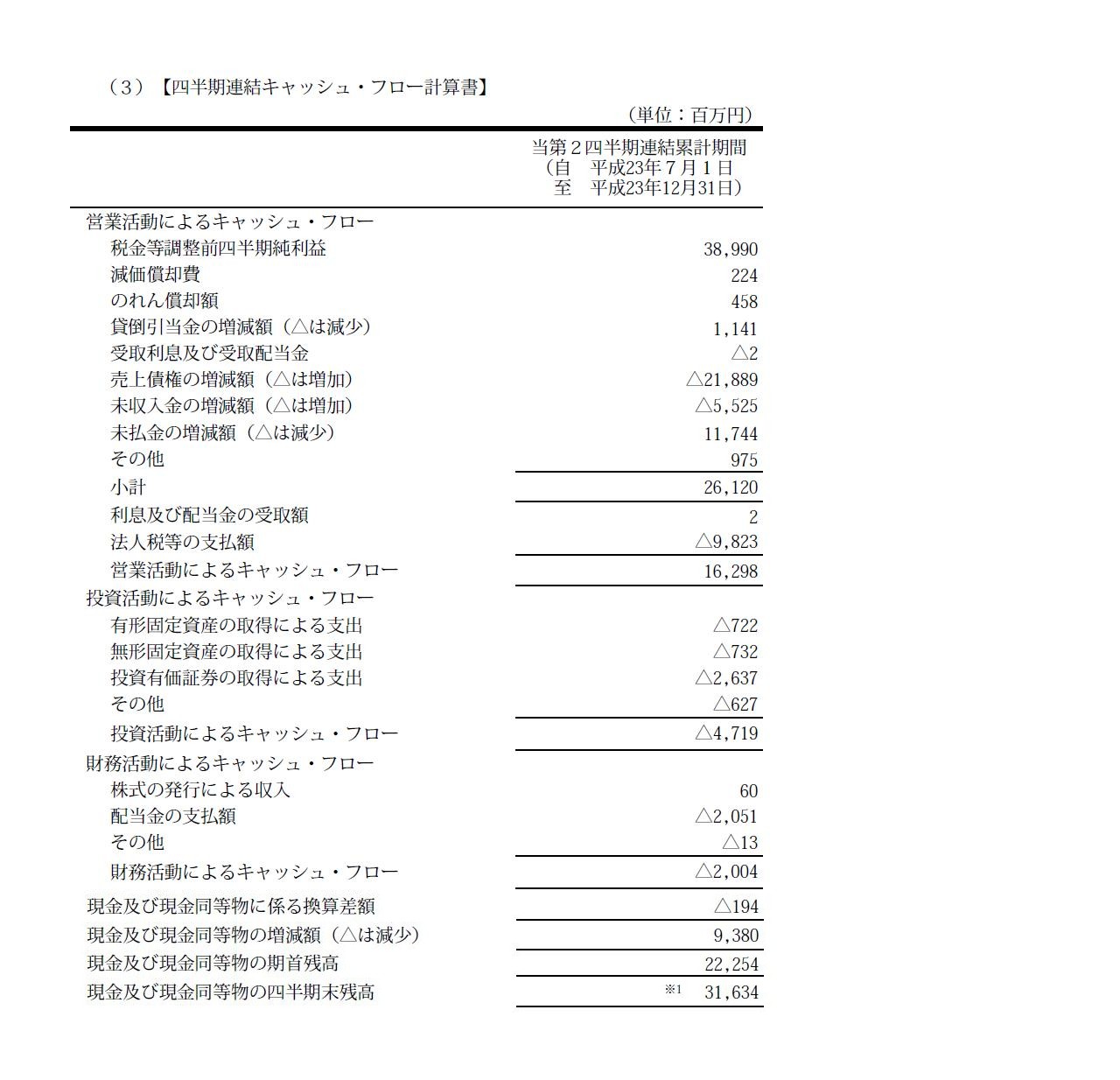

四半期連結キャッシュフロー計算書

(16/21ページ)

新興ネットゲーム企業、と聞きますと、何かうさん臭い、という印象を持つ人も多いかもしれません。

最近はそういった企業もプロ野球球団を所有したりさかんにテレビCMを流したりして知名度は向上していると思いますが、

ネットゲームを全くやらない人にとっては何かいかがわしいことをしているのではないか、

という印象を持っている人も多いかもしれません。

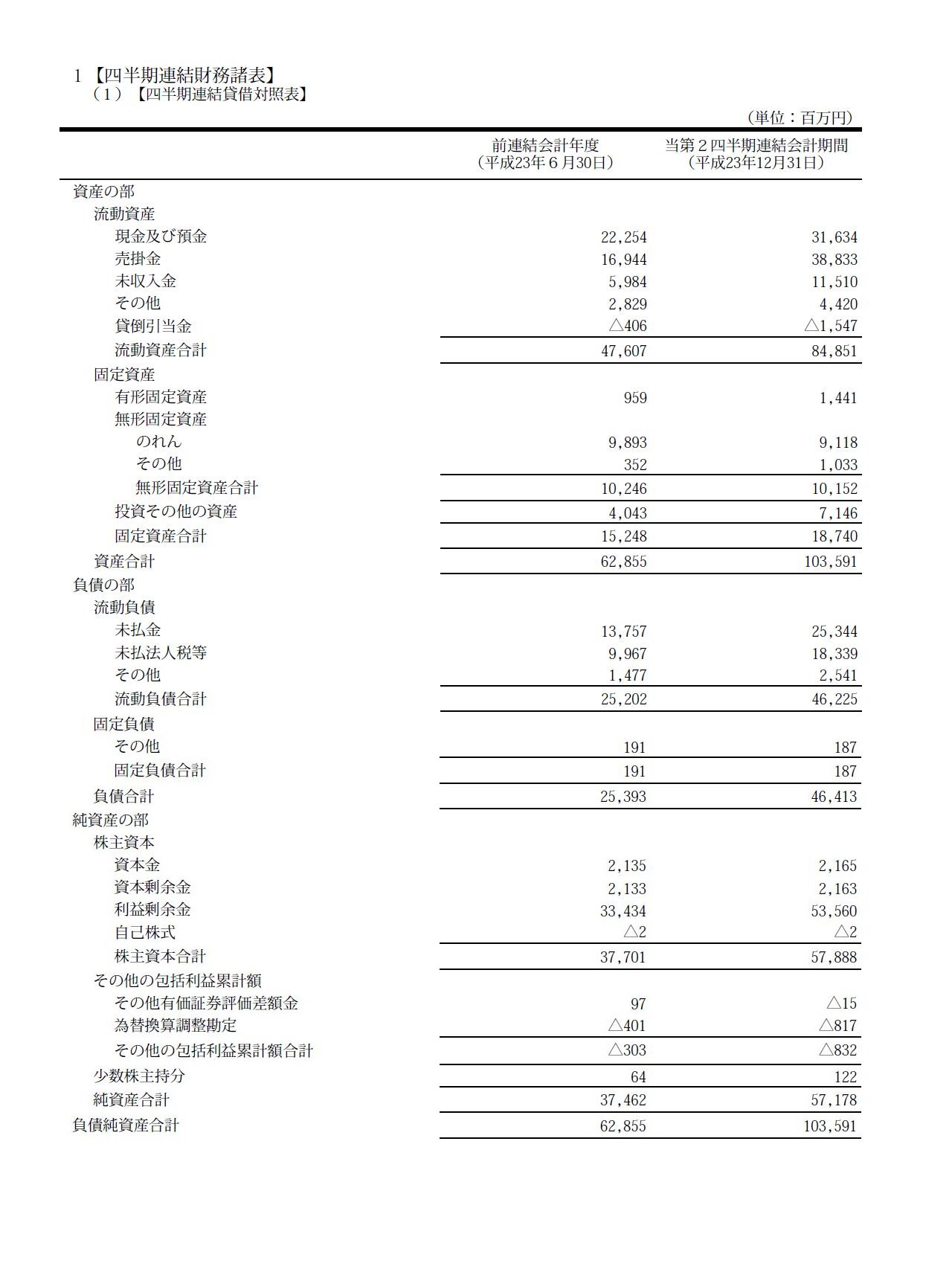

ところが、四半期報告書や有価証券報告書を見るとそうではないことが分かります。

非常にまじめな、非常に堅実な会社であることが分かります。

ざっと財務面の話をすると、「ネットゲーム」というソフトウェアの開発・配信の会社らしく、

有形固定資産が極めて少なく、売上原価が非常に少ない、という特徴があります。

形のあるものを製造するわけではありませんから、生産設備はいりませんし売上に対応する製造原価等も事実上ありません。

設備投資はありませんので、キャッシュフロー計算書でいえば「投資活動によるキャッシュフロー」は企業買収をしない限り常に小さいといえるでしょう。

そして、先ほどのメッツではありませんが、形のあるものは売りませんので棚卸資産(原材料や商品)はもちろん0円です。

また、ゲームの開発費は「販売費及び一般管理費」に計上されていると思いますが、

一旦ゲームプログラムを開発すると、そのプログラムは1円も追加的に費用を掛けずに何十万人、何百万人に対しても

使用・提供・販売可能です。

これがソフトウェアの特徴といえるでしょう。

一昔前の言葉を使えば、「費用逓減の法則・収益逓増の法則」といったところでしょうか。

また、四半期報告書の注記を見ると、グリーはなんと銀行とコミットメントラインを設定しています。

緊急時の機動的な借入を行うためなのでしょうが、万が一の事態まで考えていて、本当に手堅い経営を行っているなという気がします。

グリーは本当に新興ネットゲーム企業なのでしょうか。

グリー社内には非常に優秀な財務担当者がいるものと推察されます。

2012年6月期 第2四半期報告書

注記事項 四半期連結貸借対照表関係

(18/21ページ)

私は別にグリーの関係者や回し者ではないのですが、グリーは営業面も財務面もケチの付けようがない素晴らしい優良企業です。

失礼な言い方かもしれませんが、新興ネットゲーム企業と聞いて思い浮かべるようなイメージとは正反対の企業です。

企業にケチを付ける時は財務諸表を見てから物を言わないといけないなと思いました。

そして、グリーに対する株式市場の評価です↓。

上場時も、そして今も、決してバブルではありません。

「グリー株式会社の上場来の値動き」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}