2012年3月3日(土)

2012年3月2日(金)日本経済新聞

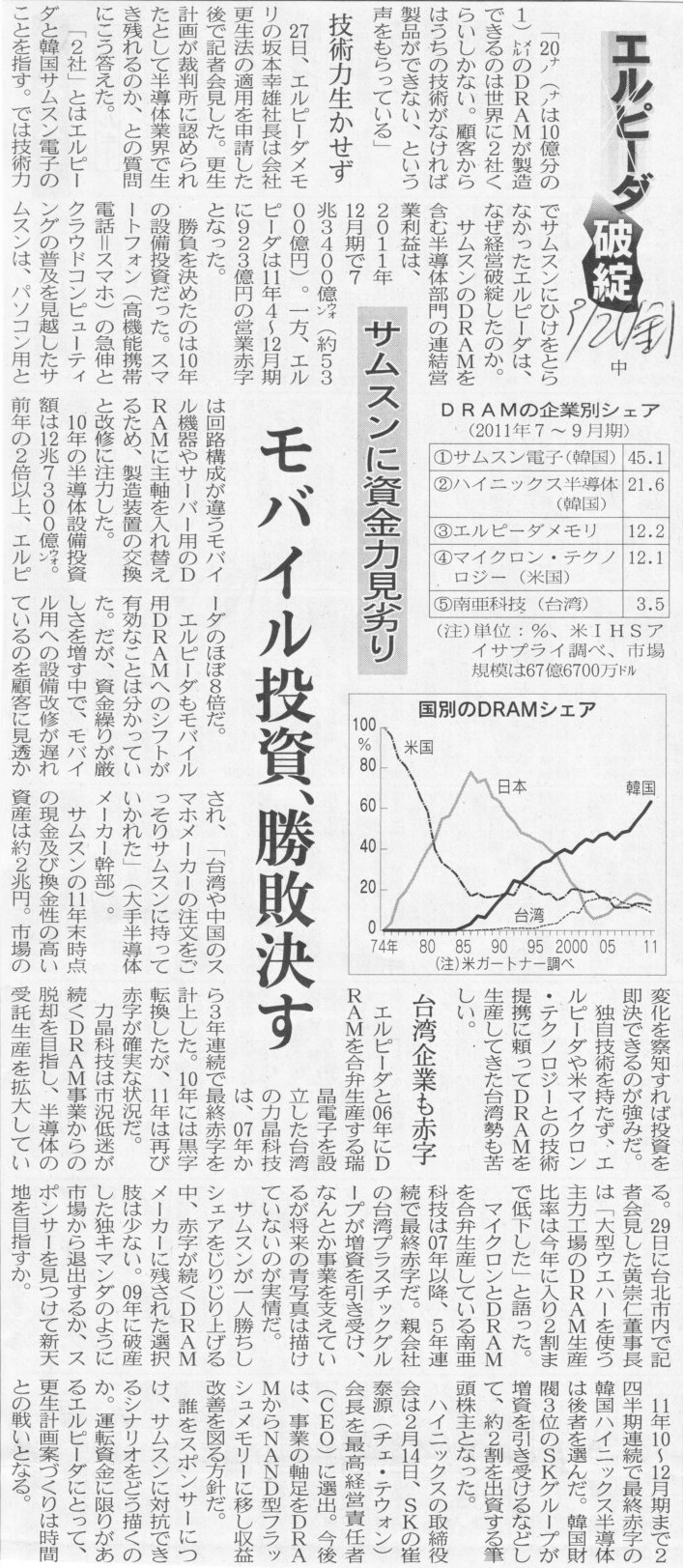

エルピーダ破綻 ②

サムスンに資金力見劣り モバイル投資、勝敗決す

(記事)

2012年3月3日(土)日本経済新聞

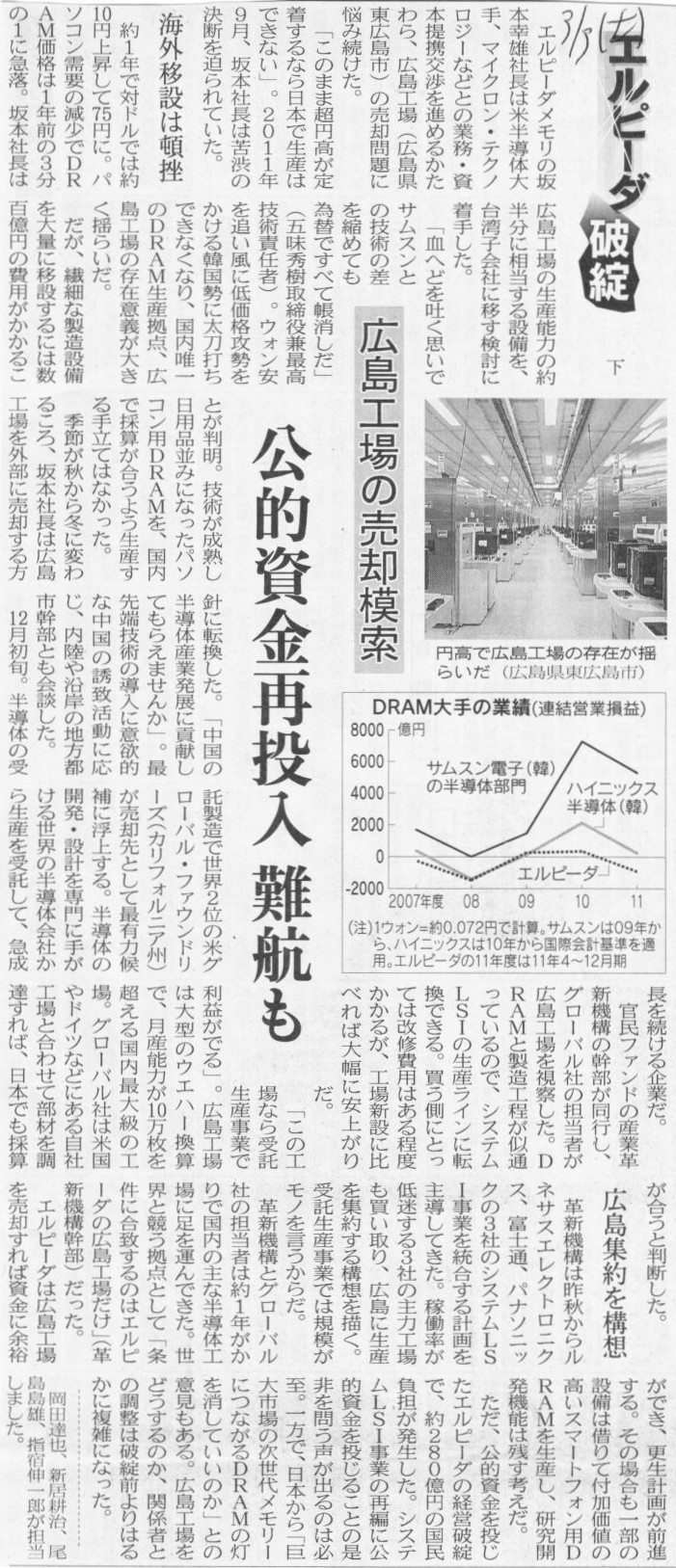

エルピーダ破綻 ③

広島工場の売却模索 公的資金再投入 難航も

(記事)

2012年3月1日(木)日本経済新聞

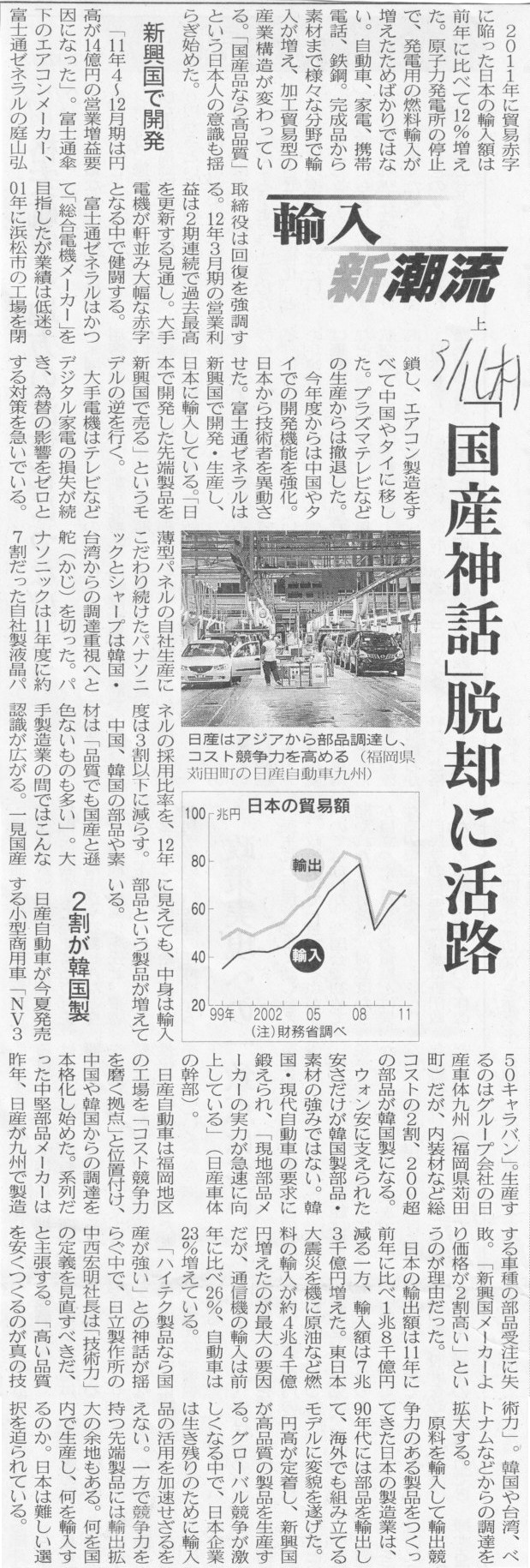

輸入 新潮流 上

「国産神話」脱却に活路

(記事)

2012年3月2日(金)日本経済新聞

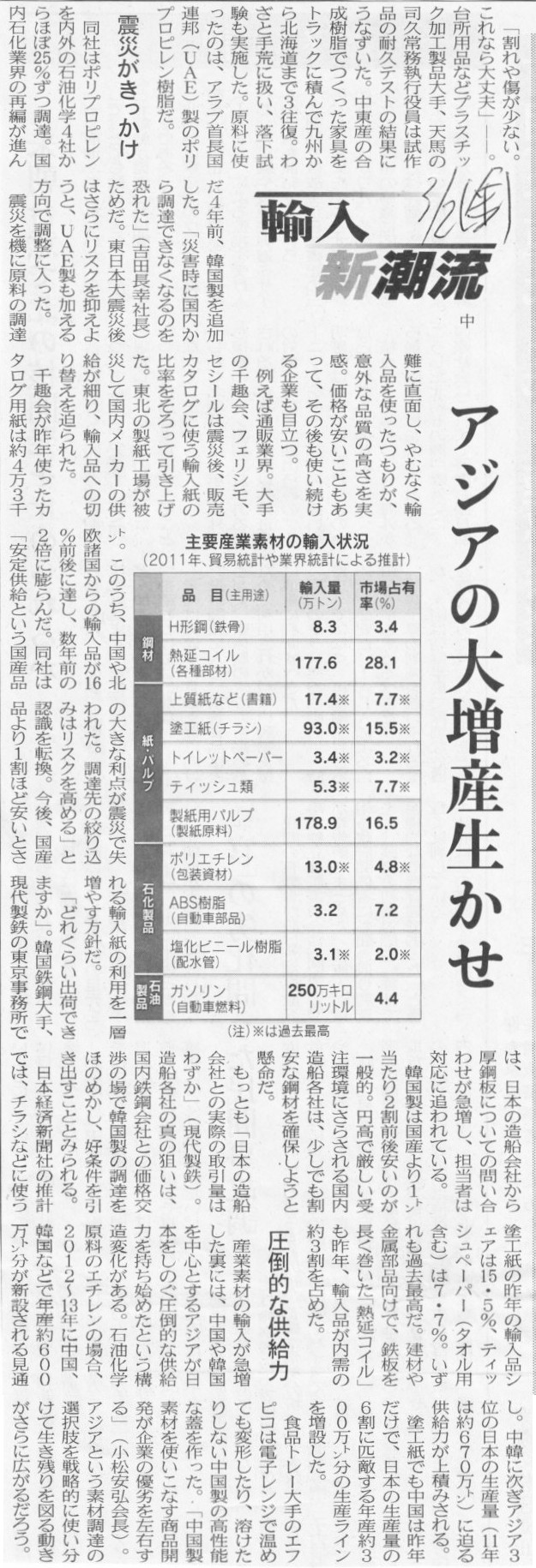

輸入 新潮流 中

アジアの大増産生かせ

(記事)

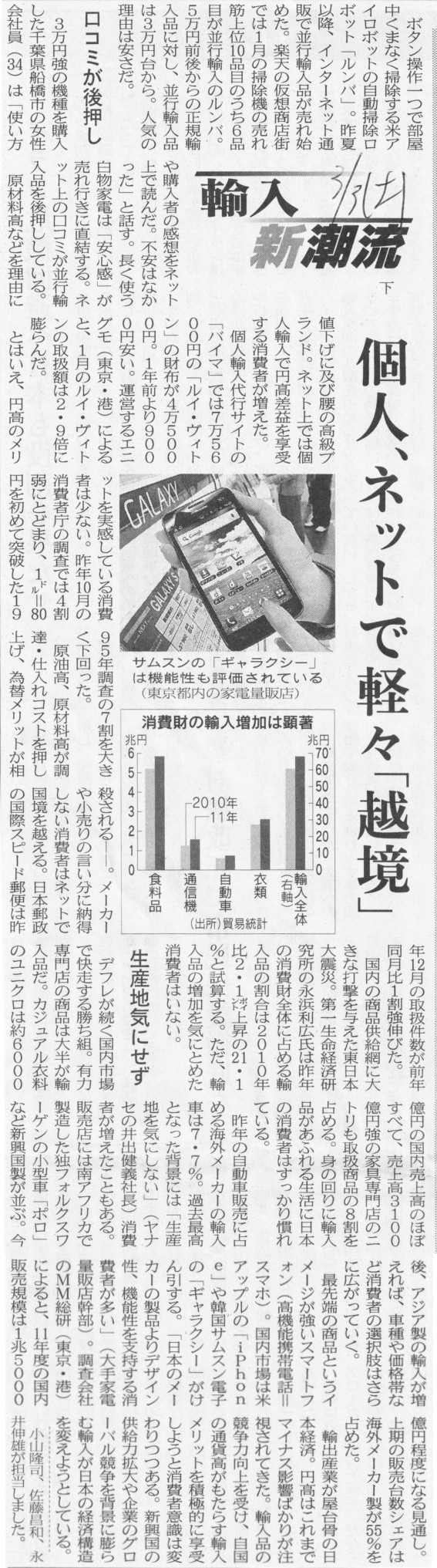

2012年3月3日(土)日本経済新聞

輸入 新潮流 下

個人、ネットで軽々「越境」

(記事)

2012年3月3日(土)日本経済新聞 大機小機

財政赤字と経常黒字

(記事)

2012年3月3日(土)日本経済新聞

しまむら3期連続最高益 前期営業益430億円 トレンド衣料好調 大都市圏に積極出店

(記事)

2012年3月3日(土)日本経済新聞 人こと

東武鉄道 根津社長

スカイツリーを起爆剤に

(記事)

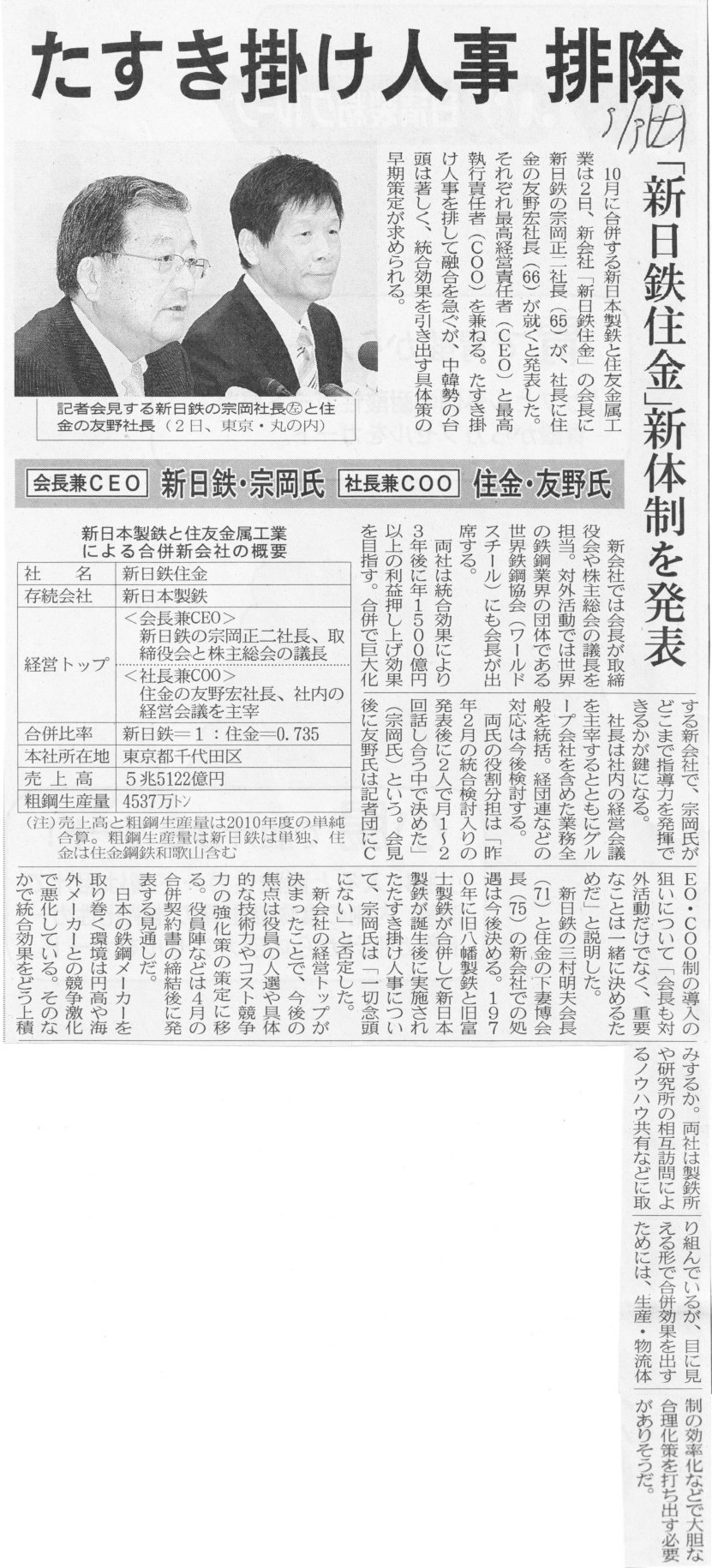

2012年3月3日(土)日本経済新聞

たすき掛け人事

排除 「新日鉄住金」新体制を発表

会長兼CEO 新日鉄・宗岡氏

社長兼COO 住金・友野氏

(記事)

2012年3月2日

新日本製鐵株式会社

住友金属工業株式会社

統合会社「新日鐵住金株式会社」の会長、社長について

ttp://www.nsc.co.jp/news/data/20120302123237_1.pdf

ttp://www.sumitomometals.co.jp/press/2012/news2012-03-02.html

2012年3月2日

新日本製鐵株式会社

お知らせ(役員人事)

ttp://www.nsc.co.jp/news/data/20120302181705_1.pdf

2012年2月28日

住友金属工業株式会社

役員人事に関する件

ttp://www.sumitomometals.co.jp/press/2012/_pdf/news2012-02-28-j.pdf

2012年3月2日

株式会社メガネスーパー

臨時株主総会及び各種類株主総会招集のための基準日設定に関するお知らせ

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=957219&code=3318&ln=ja&disp=simple

2012年3月3日(土)日本経済新聞

三菱自、タイ銀と融資枠 上限650億円

(記事)

【コメント】

>契約ではタイ子会社が融資枠を活用して調達する資金を三菱自本体に融通することも認めている。

私はこの契約書を読んだわけではないので分かりませんが、このようなことはないと思います。

まず、基本的には、コミットメントラインというのは、突発的・一時的な要因で手元資金が枯渇している時に

つなぎの運転資金を借り入れるものです。

率直に言えば、非常時用の借り入れということです。

ですから、敢えて言うなら、融資枠を設定しているとしても、コミットメントラインを使った借り入れは

行わずにすむのなら行わずにすませたい、というのが企業の本音です。

そういう意味では、わざわざコミットメントラインで借り入れて、その現金を他のことに何か融通するということはありません。

また、コミットメントラインに限らず、銀行からお金を借り入れる際は、借入金の使途を必ず明確にしておかねばならず、

何に使ってもよいですよ、とは言われません。

タイ子会社が現金を借り入れて三菱自動車本体に貸し付ける、という資金使途をタイの銀行が認めるとは思えません。

最後に、根本的に、タイよりも日本の方が金利が低いでしょう。

三菱自動車が現金を必要とするなら、日本で借りた方がはるかに支払利息は小さくてすみます。

異なる通貨での借り入れ・返済となりますと為替レートの変動まで考慮しないといけません。

タイ子会社がタイでコミットメントラインを使ってお金を借りて三菱自動車本体に貸し付けるなどあり得ない話です。

2012年3月3日(土)日本経済新聞

人民元建て輸出決済を拡大

(記事)

【コメント】

我が社は中国としか貿易しない、という企業でもあれば人民元で決済することはあるとは思います。

しかし、実際には、中国とのみ貿易を行うという企業はなく、例えばアメリカや韓国とも貿易を行っている、

という企業が大半だと思います。

そうなりますと、貿易相手国の数だけ通貨を用意しないといけないことになります。

それはあまりに煩雑です。

そういうわけで、ドルが貿易決済通貨になっているわけです。

ただ、人民元での決済は一切ないかと言いますと一定数はあると思います。

例えば、中国から仕入れて中国に販売している、という企業ですと、

仕入れと販売に関する為替レートの影響を完全になくしたいという考えから

輸入も輸出も人民元で決済、ということはあるかもしれません。

日本企業にとって仮に輸入も輸出も円で決済する場面があっても何の問題もないように、

中国企業が輸入も輸出も人民元で決済したいと頼まれても断る理由はないでしょう。

【コメント】

格安航空は格安航空専業で行うものです。

国内線はスカイマークが強いでしょうし、日本発着の国際線になると格安航空の出る幕じゃありません。

飛行距離や飛行時間を考えればすぐに分かることです。

日本航空と全日空は格安航空からは距離を置くべきです。

2012年2月24日

提出者:K.Y.氏

公開買付報告書

(EDINETと同じPDFファイル)

>実質的存続性の喪失に係る猶予期間に入ることになりましたので、お知らせします。

理由

>当取引所は、株式会社メッツ(以下「同社」という。)が平成24年1月26日(木)に開示した

>「当社普通株式に対する公開買付けに関する賛同意見表明のお知らせ」をもって、本公開買付けの成立後においては、

>同社が実質的な存続会社でないと認めることが適当であると判断し、猶予期間入りの見込みについて公表しました。

>本日、同社は本公開買付が成立した旨を開示したため、同社株式は、本日から猶予期間に入ることになりました。

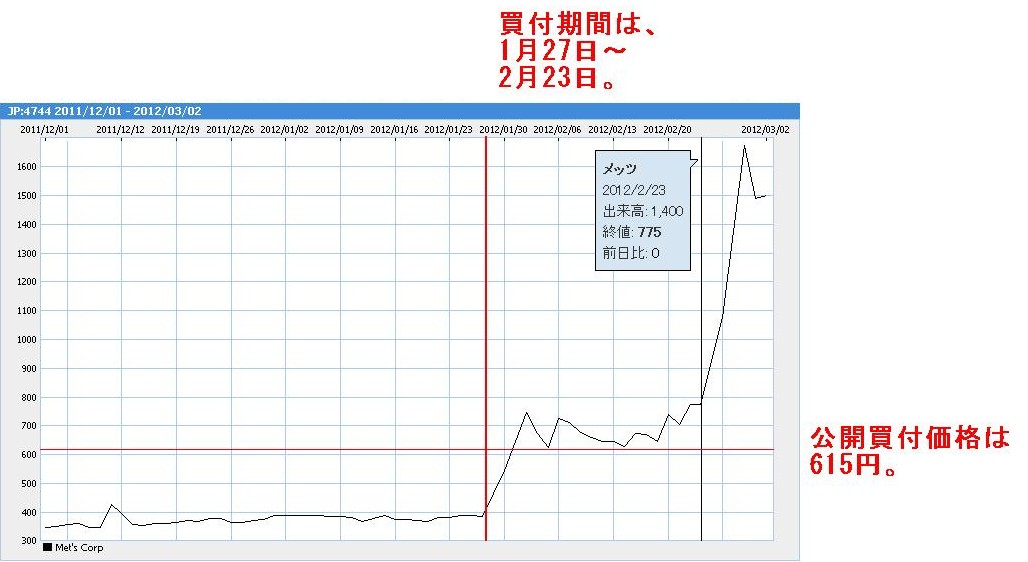

公開買付価格は615円でした。

その後の値動きはどうでしょうか、見てみましょう。

株式公開買付終了後の2月24日にいきなり株価が上昇し、その後も急上昇していています。

一時1600円すら超えていました。

買付期間中も常に買付価格を上回る615円で株価は推移していたのですが、

買付期間が終わると同時にここまで上昇するのもまた怪しい感じがします。

買付価格の615円は本当に適正な価格だったのか、そしてそれ以前に、やはり、

そもそも2011年11月14日の株式会社メッツからの会社解散の発表は正当なものだったのか、

大きな疑問が残ります。

「株価操縦だったのでは?」、そう思わざるを得ません。

2012年2月19日(日)

ttp://citizen.nobody.jp/html/201202/20120219.html

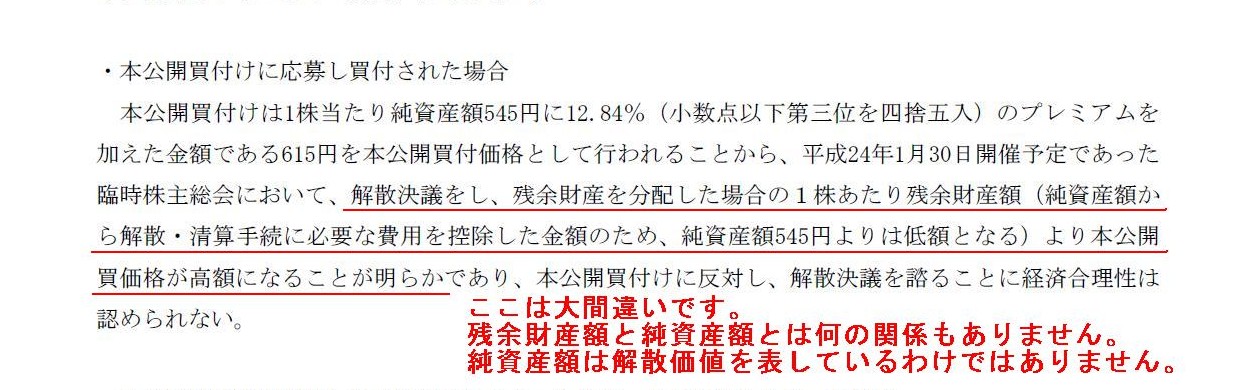

当該公開買付けに関する意見の内容、根拠及び理由

当社の意見及び理由

本公開買付に応募し買付された場合

(7/15ページ)

ここは大間違いです。

残余財産額と純資産額とは何の関係もありません。

純資産額は解散価値を表しているわけではありません。

仮に株価は解散することを織り込んでいるのだとしても、それと純資産額とは関係ありません。

株価関連指標で「PBR」という財務指標があります。

「PBR」は「Price

Book-value

Ratio」の略で、「株価÷1株当たりの純資産額」(倍)で計算します。

現在の株価は1株当たりの純資産額の何倍あるかを見るための指標です。

そして、新聞や雑誌等の記事では、「1株当たりの純資産額」は解散価値を表している、といったことがよく書かれています。

例えば、PBRが1を割り込んでいる状態なら、株を全部買い占めて会社を解散した方が儲かる、といったことがよく書かれています。

しかし、それらは実は完全に間違いなのです。

純資産額と解散価値(残余財産額)とは一切関係ありません。

純資産の額は、会社設立の時から今までの全ての取引を仕訳していった結果を表している会計上の数値に過ぎません。

会計上の数値と実際に解散を行って残る財産額とは関係がないのです。

(ここでいう会計上の数値には「今後も事業を継続していく」という意味が暗に含まれています。)

残余財産額と純資産額とは何の関係もありませんし、PBRが1未満であることと株価が1株当たり解散価値を下回っていることとも関係ありません。

貸借対照表と解散価値そして株価の関係を知りたい人は、「トービンのQ理論」を勉強してください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}