2012年2月23日(木)

2012年2月22日(水)日本経済新聞

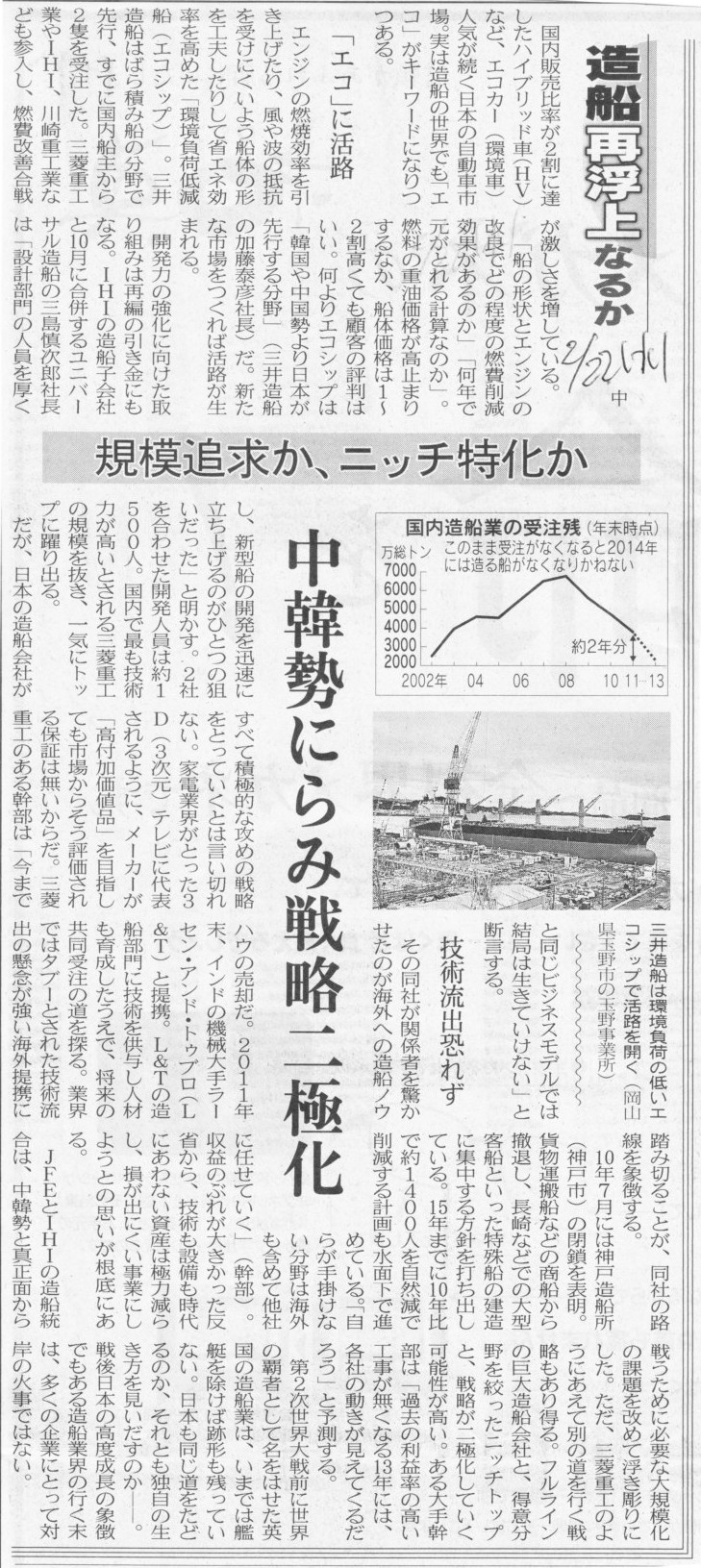

造船 再浮上なるか 中

規模追求か、ニッチ特化か 中韓勢にらみ戦略二極化

(記事)

2012年2月23日(木)日本経済新聞

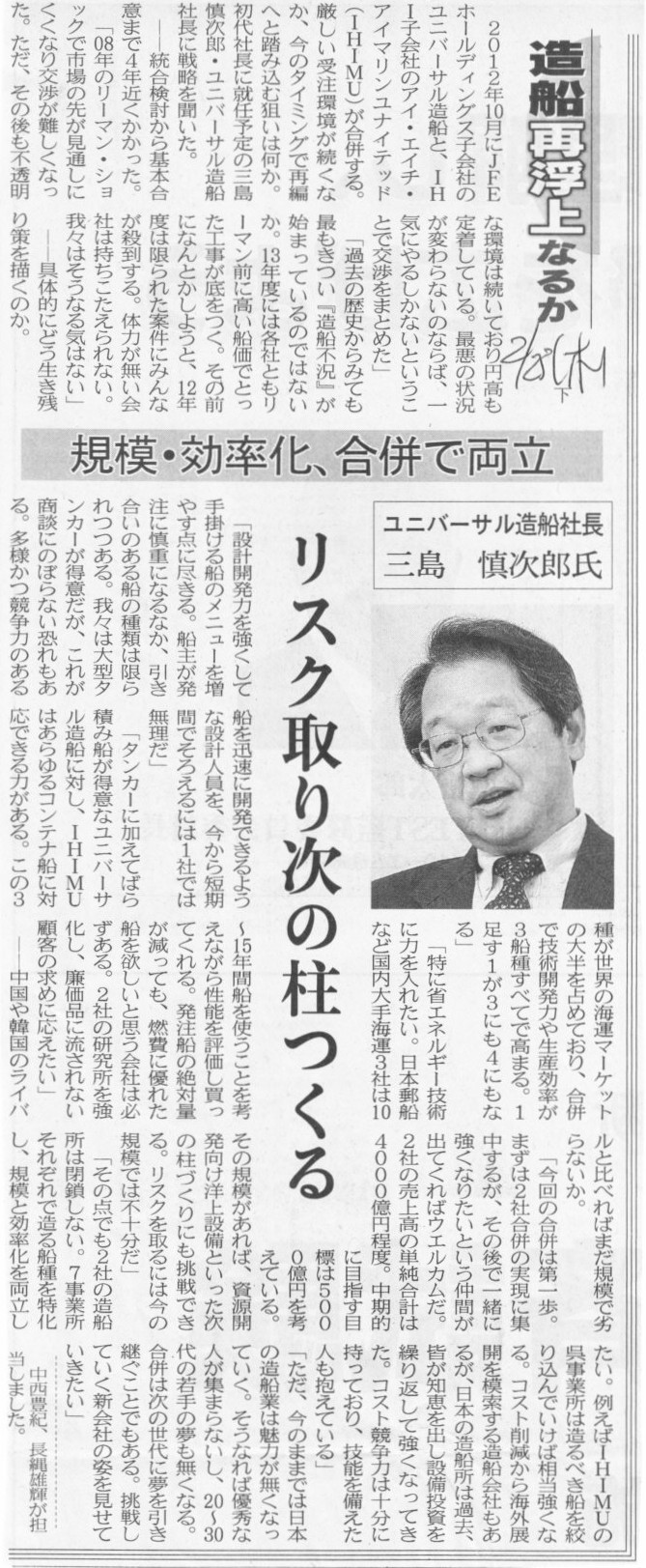

造船

再浮上なるか 下

規模・効率化、合併で両立 リスク取り次の柱つくる

(記事)

2012年2月23日(木)日本経済新聞

マツダが発表 大型資金調達 最大2300億円、株数1.7倍に

(記事)

2012年2月23日(木)日本経済新聞

合併公告

オリエンタルモーター株式会社

資本金及び資本準備金の額の減少公告

フランクリン・テンプルトン・インベストメンツ株式会社

(記事)

【コメント】

事業特性などが大きく異なる事業を複数手がけるのであれば持株会社制の意味はあると思いますが、

航空事業のみを手がけているのであればあまり意味はないのかもしれません。

また、格安航空事業については、全日空の強みを殺すだけな気もします。

従来通り、「中価格中サービス〜高価格高サービス」に集中した方がよいという気がします。

2011年3月7日

テルモ株式会社

CaridianBCT社(米国)の買収について

ttp://www.terumo.co.jp/press/2011/007.html

2011年4月14日

テルモ株式会社

CaridianBCT社(米国)買収手続き完了に関するお知らせ

ttp://www.terumo.co.jp/press/2011/020.html

2011年3月期 四半期報告書 (第3四半期) 自平成22年10月1日 至平成22年12月31日

ttp://www.terumo.co.jp/archive/asr/AssetSecuritiesReport_11Q3.pdf

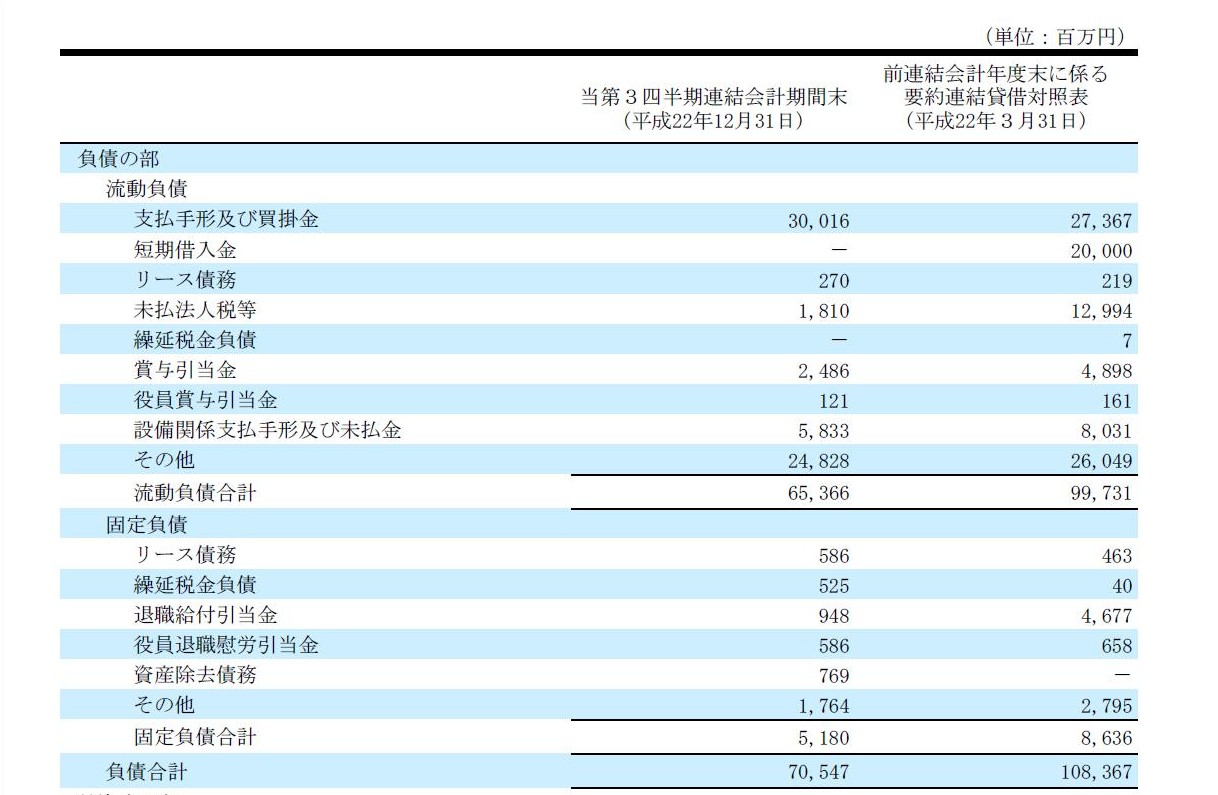

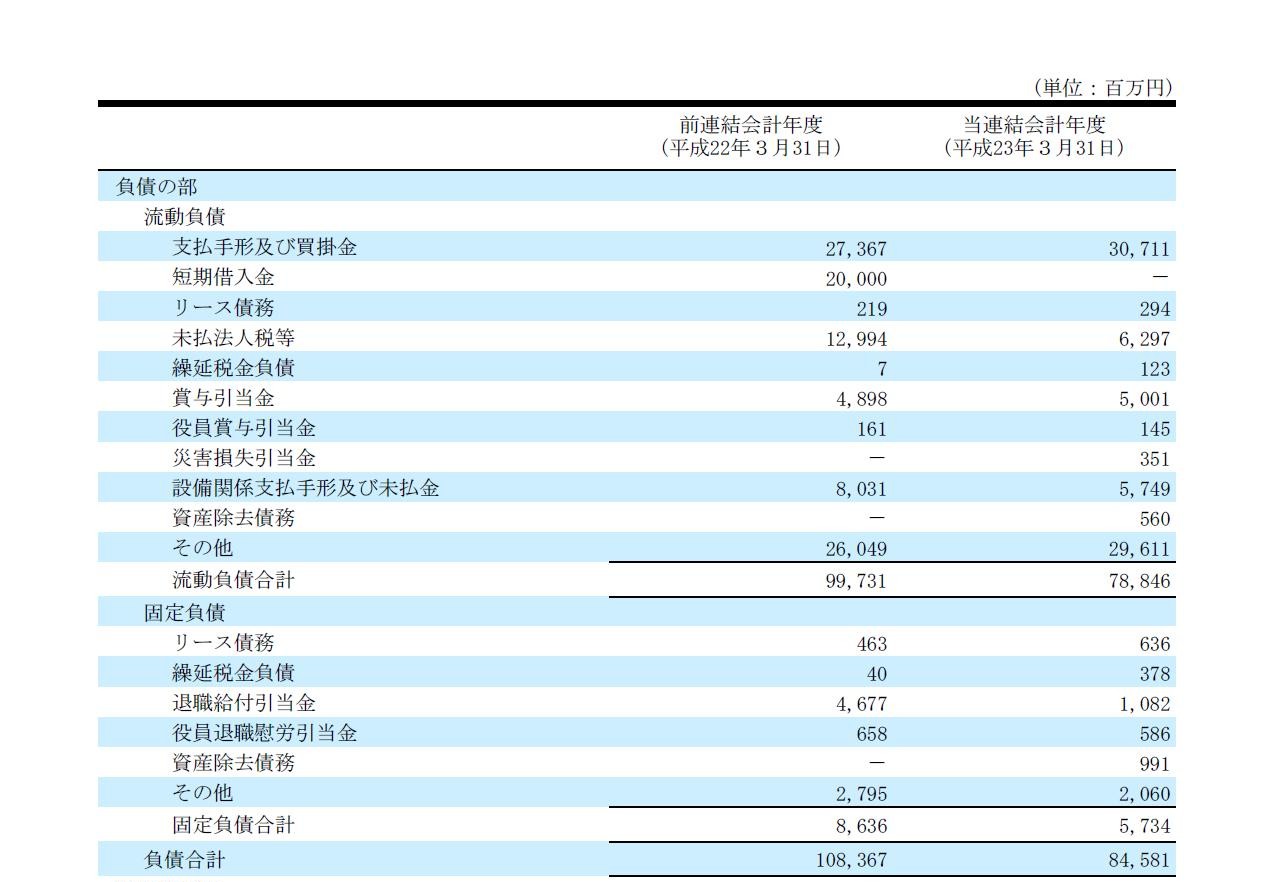

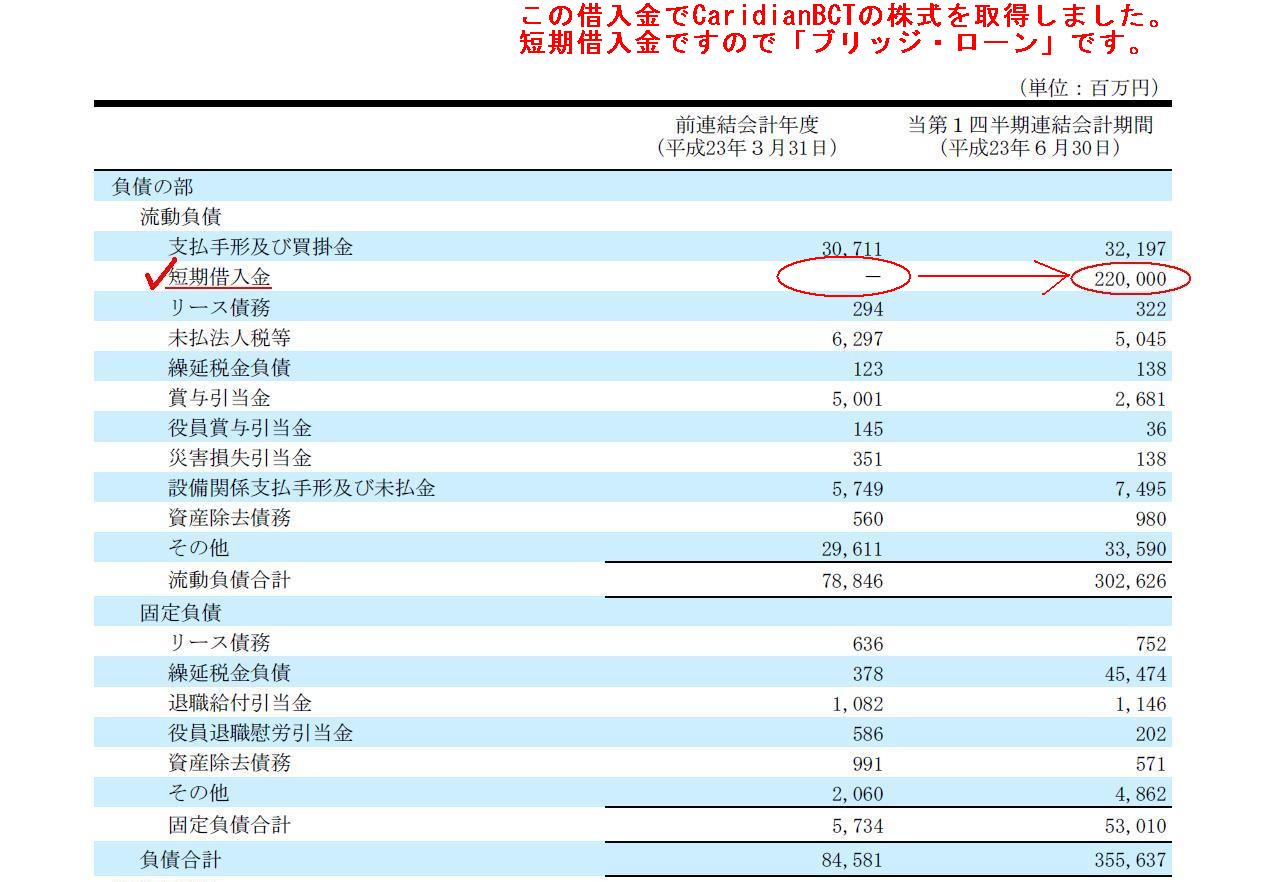

四半期連結貸借対照表 負債の部

(17/33ページ)

2011年3月期 有価証券報告書 自平成22年4月1日 至平成23年3月31日

ttp://www.terumo.co.jp/archive/asr/AssetSecuritiesReport_11Q4.pdf

連結貸借対照表 負債の部

(46/113ページ)

注記事項 重要な後発事象

(80/113ページ)

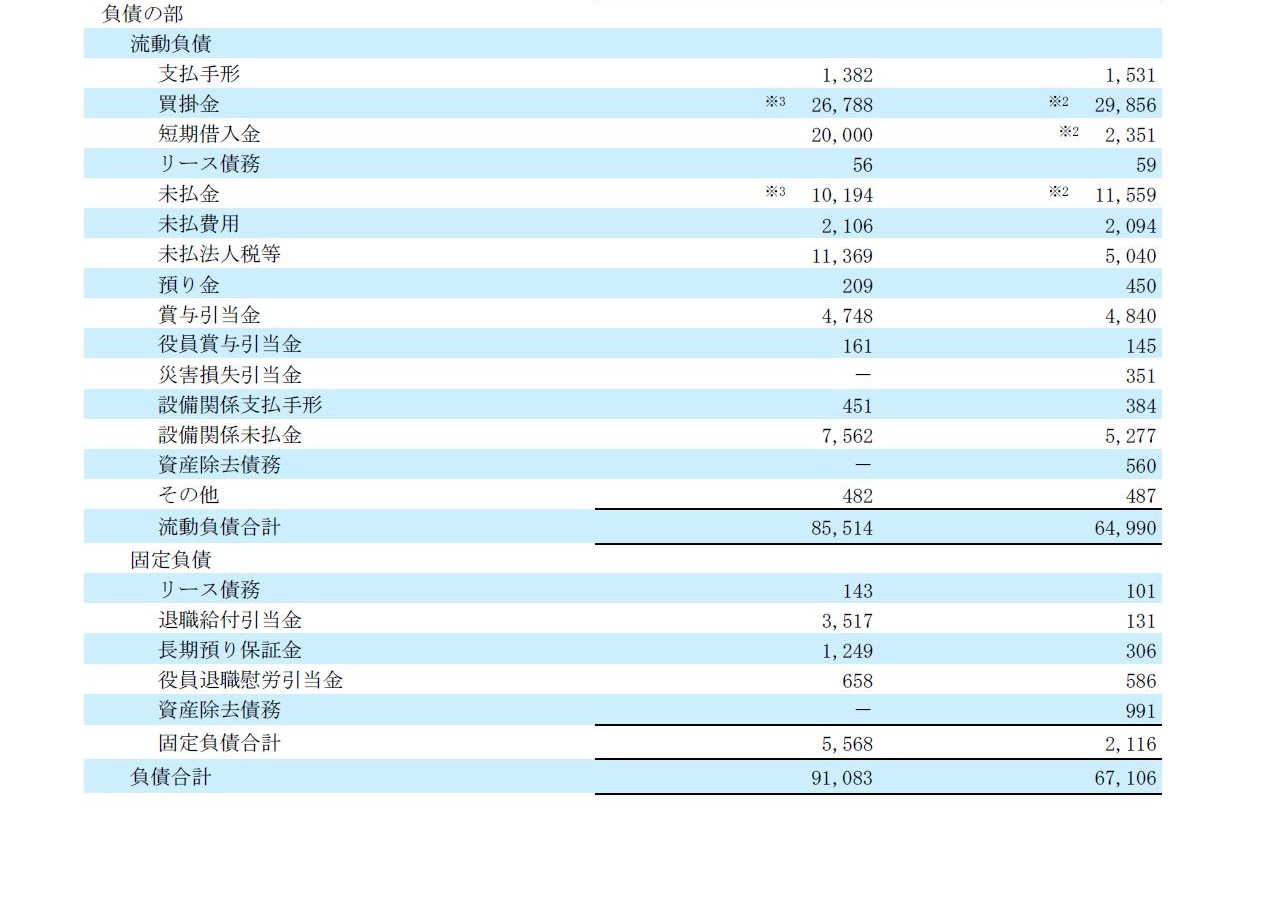

個別貸借対照表 負債の部

(83/113ページ)

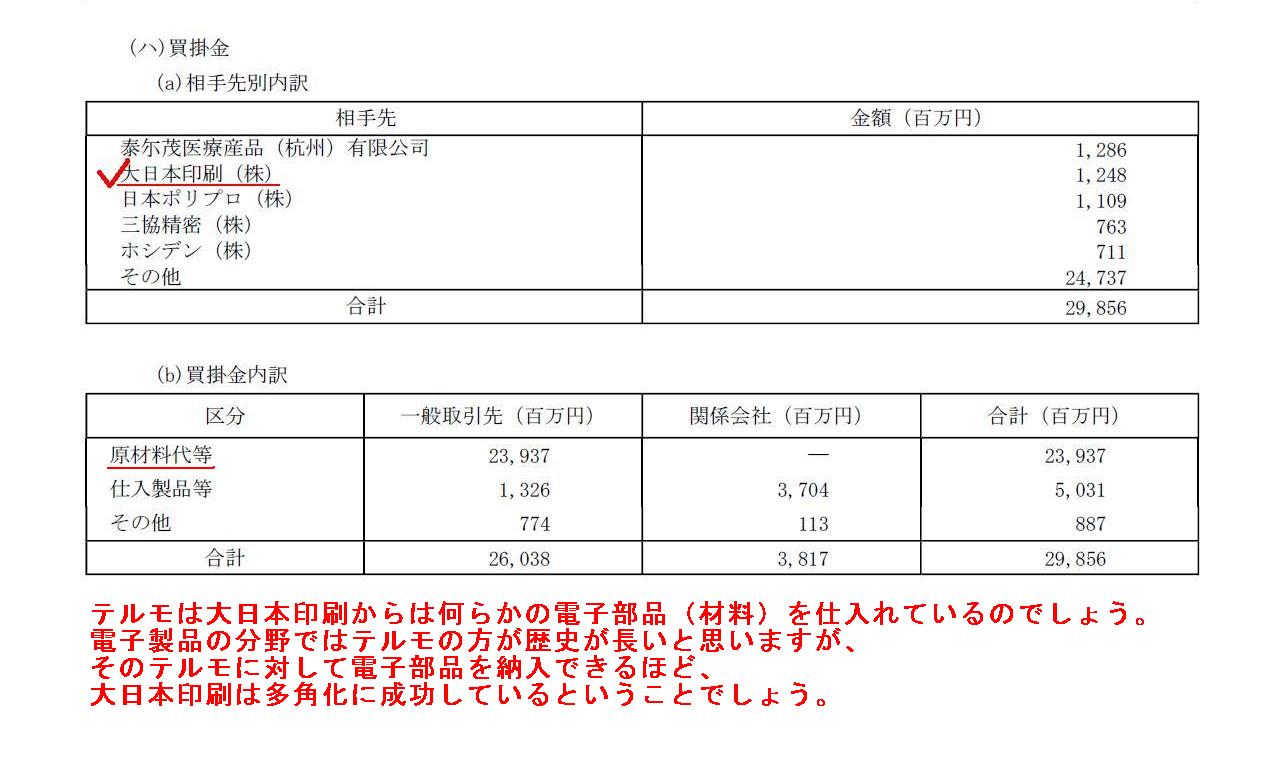

個別貸借対照表 主な資産及び負債の内容 流動負債 買掛金

(103/113ページ)

2012年3月期 四半期報告書 (第1四半期) 自平成23年4月1日 至平成23年6月30日

ttp://www.terumo.co.jp/archive/asr/AssetSecuritiesReport_12Q1.pdf

連結貸借対照表 負債の部

(14/24ページ)

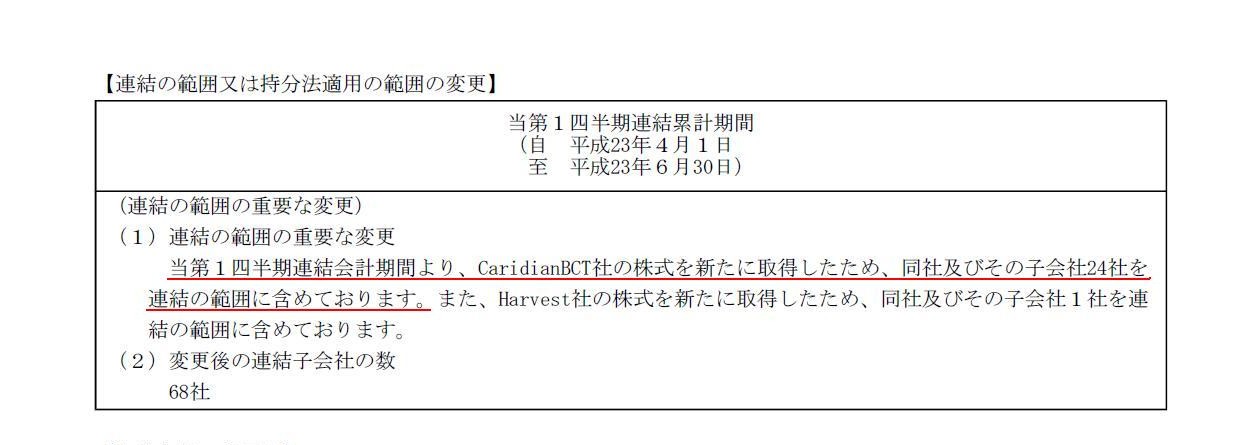

連結の範囲又は持分法適用の範囲の変更

(17/24ページ)

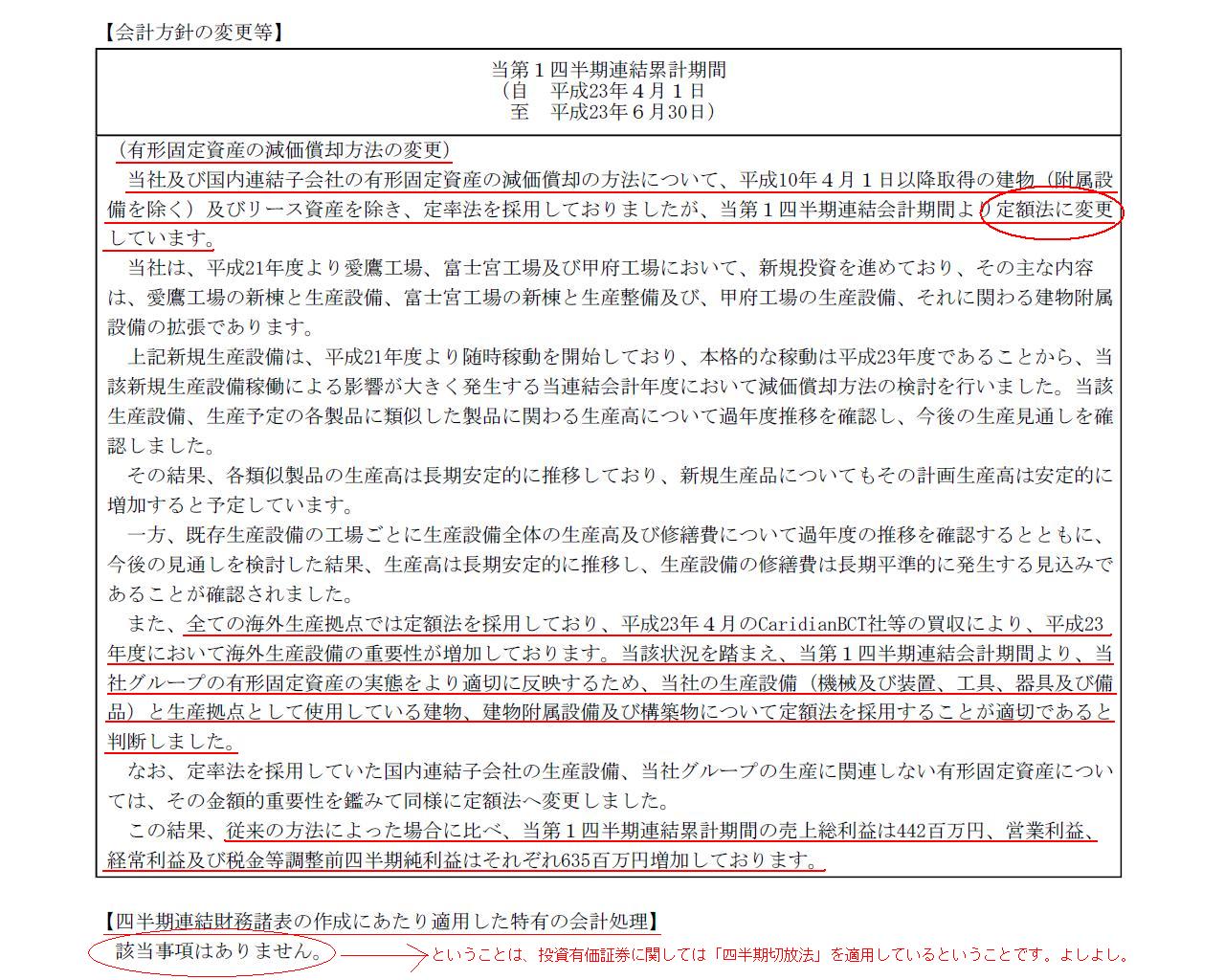

会計方針の変更

(17/24ページ)

短期借入金が2011年3月31日から2011年6月30日にかけて、「0→2200億円」に増えている点をチェックしてください。

この短期借入金でCaridianBCT株式を購入しています。

これはあくまで短期借入金であり、CaridianBCT株式を取得するためだけの一時的な借り入れに過ぎません。

いわゆる「ブリッジ・ローン」です。

計画通りに借り入れから一年以内に長期資金に借り換えます。それがこのたびの記事です。

2200億円をどのように借り換えるかと言いますと、満期3年の社債400億円、満期5年の社債400億円、長期借入金1100億円、

残りの300億円は手許現金で返済する、とのことです。

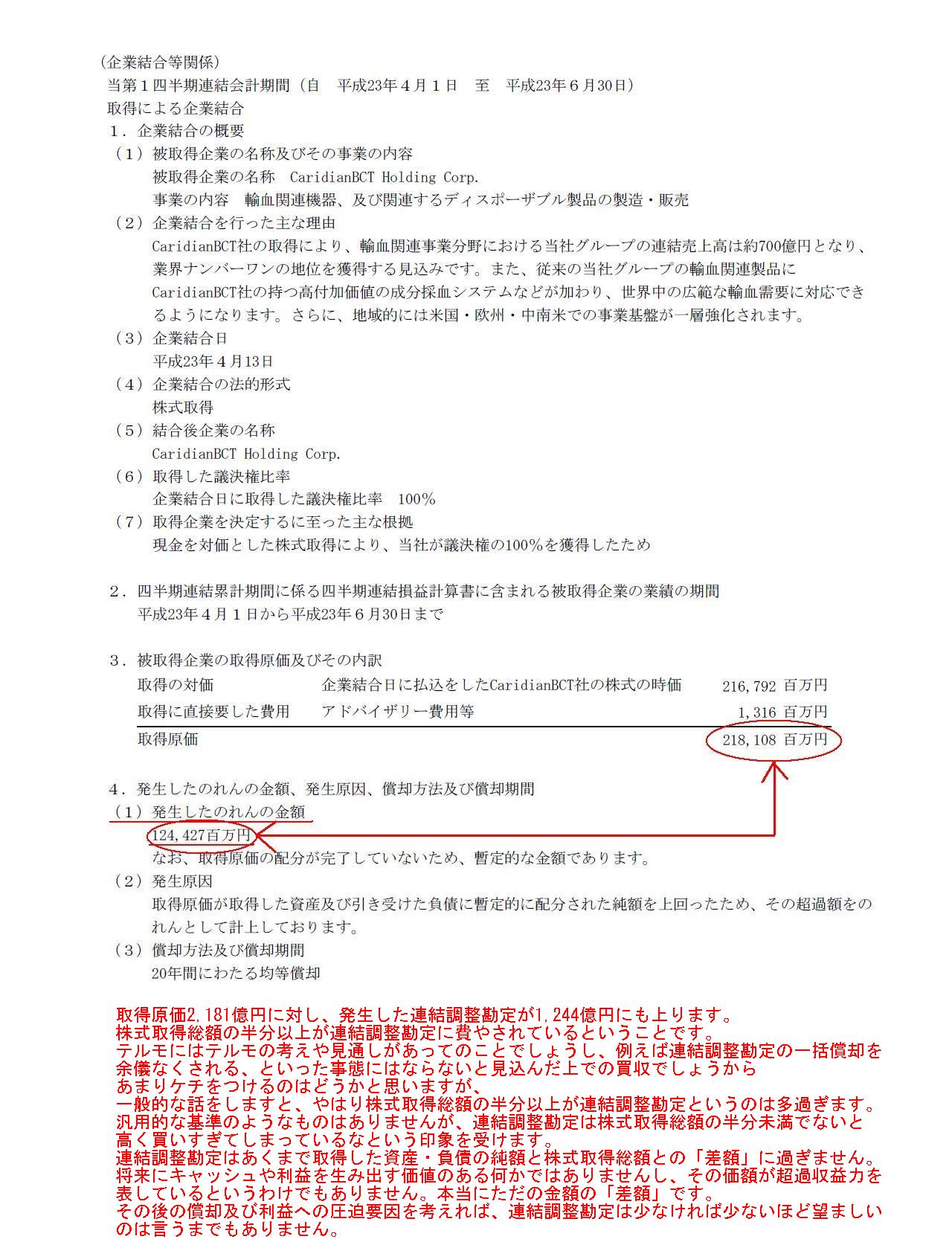

注記事項 企業結合等関係

(21/24ページ)

取得原価2,181億円に対し、発生した連結調整勘定が1,244億円にも上ります。

株式取得総額の半分以上が連結調整勘定に費やされているということです。

テルモにはテルモの考えや見通しがあってのことでしょうし、例えば連結調整勘定の一括償却を余儀なくされる、

といった事態にはならないと見込んだ上での買収でしょうから

あまりケチをつけるのはどうかと思いますが、

一般的な話をしますと、やはり株式取得総額の半分以上が連結調整勘定というのは多過ぎます。

汎用的な基準のようなものはありませんが、連結調整勘定は株式取得総額の半分未満でないと

高く買いすぎてしまっているなという印象を受けます。

連結調整勘定はあくまで取得した資産・負債の純額と株式取得総額との「差額」に過ぎません。

将来にキャッシュや利益を生み出す価値のある何かではありませんし、その価額が超過収益力を表しているというわけでもありません。

本当にただの金額の「差額」です。

その後の償却及び利益への圧迫要因を考えれば、連結調整勘定は少なければ少ないほど望ましいのは言うまでもありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}