2012年2月18日(土)

2012年2月18日(土)日本経済新聞

電通、仏社株の大半売却 670億円 単独海外展開に展開

(記事)

2012年2月18日(土)日本経済新聞

日立建機 社長に辻本氏昇格 木川社長は会長に

(記事)

2012年2月18日(土)日本経済新聞 ポジション

銀行、もろ刃の国債傾斜

(記事)

2012年2月18日(土)日本経済新聞

米半導体大手 スマホ対応で業績明暗 10〜12月

クアルコム 携帯特化、20%増益

AMD パソコン低調で赤字

(記事)

2012年2月18日(土)日本経済新聞

資源大手の鉄鉱石取引契約 スポット市場連動型が増加 鉄鋼各社 価格下落反映を要求

(記事)

2012年2月18日(土)日本経済新聞

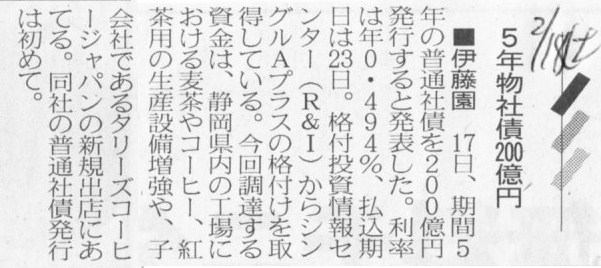

■伊藤園 5年物社債200億円

(記事)

2012年2月17日

株式会社伊藤園

無担保社債の発行について

ttp://www.itoen.co.jp/direct/topics/topics_pdf_download/topics_id=22615&disp=inline

2012年2月18日(土)日本経済新聞

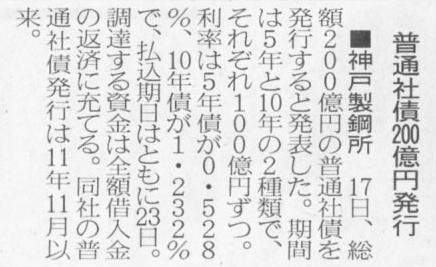

■神戸製鋼所 普通社債200億円発行

(記事)

2012年2月17日

株式会社神戸製鋼所

国内無担保普通社債発行についてのお知らせ

ttp://www.kobelco.co.jp/topics/2012/1187106_11434.html

2012年2月17日(金)日本経済新聞

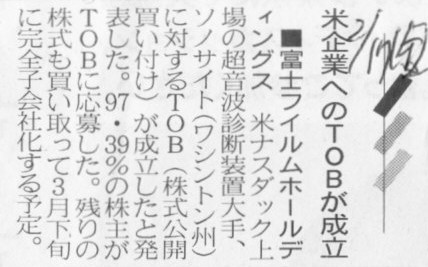

■富士フィルムホールディングス 米企業へのTOBが成立

(記事)

2012年2月17日(金)日本経済新聞

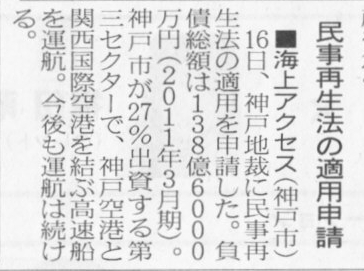

■海上アクセス 民事再生法の適用申請

(記事)

【コメント】

神戸空港(海上アクセス)のことははじめから誰もがこうなると分かっていたでしょう。

2012年2月18日(土)日本経済新聞

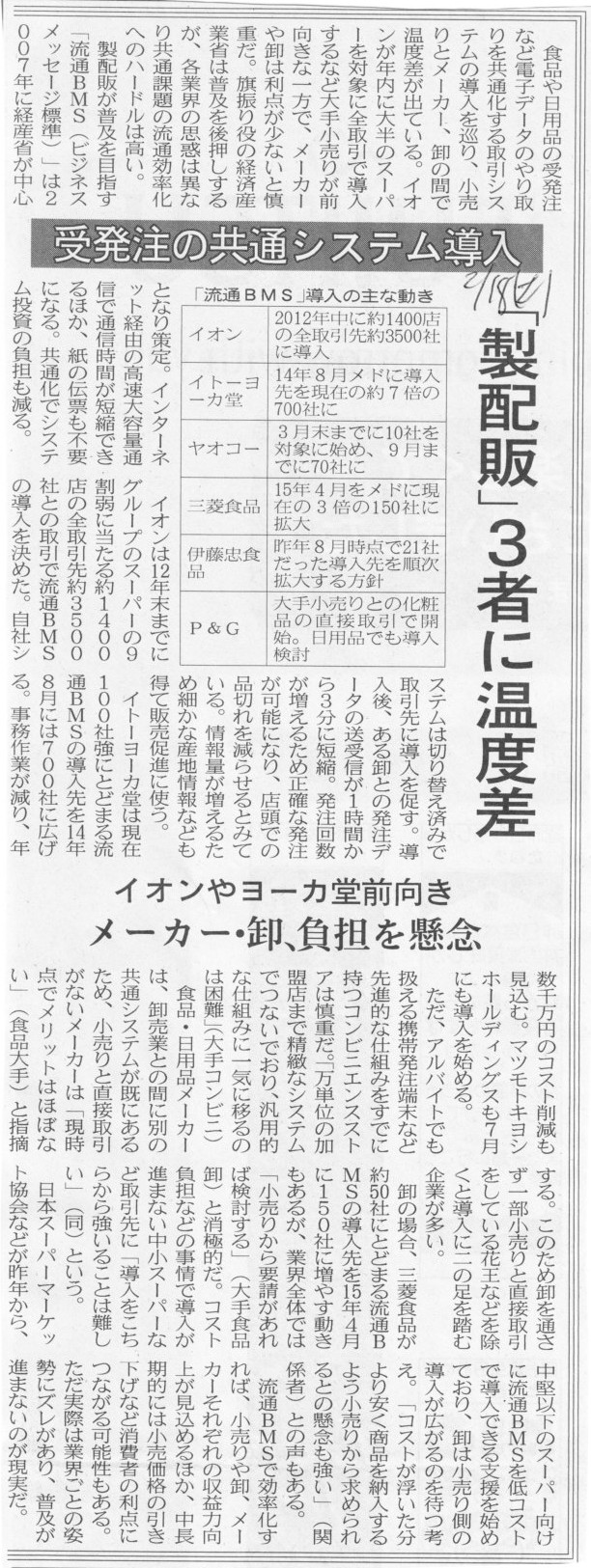

受発注の共通システム導入 「製配販」3者に温度差 イオンやヨーカ堂前向き メーカー・卸、負担を懸念

(記事)

【コメント】

参加者・利用者が一人残らず本当に全員がタイミングを合わせて「せーの」で移行しなければならない、という点において、

流通BMS、IPv6、新貿易決済専用通貨、の導入は似ていると思います。

現在のところ、受発注システムは個別企業毎に異なっています。

他の会社との受発注システムは残さないといけませんので、流通BMSは1社のみが導入してもメリットは小さいと思います。

IPv6も同じです。

IPv6を導入しようと思っても、IPv4も残さないといけません。

IPv4のままでも、IPアドレス枯渇問題は技術的に解決可能です。

IPv6への移行はコストの割りに得るものは少ないと思います。

新貿易決済専用通貨の導入ははじめから不可能といってもいいし誰も考えてもいない、いったところでしょうか。

現在の貿易決済専用通貨はもちろんドルです。

それと、受発注システムにおける流通BMSの導入・普及と小売店等で使用できる大手電子マネーサービスとは似ていると思います。

受発注システムも電子マネーも一種類に統一できればそれに越したことはないのです。

しかし、ではどれに統一するかという話になりますと、誰もが「我が社のシステム(電子マネー)に統一しよう」と言うでしょう。

そこはやはり、自然淘汰、自由競争に任せるべきでしょう。

それが一番健全な気がします。

2012年2月17日(金)日本経済新聞

アルバック15年6月期までに コスト削減300億円削減 損益分岐点引き下げ

(記事)

2012年2月14日

株式会社アルバック

決算説明会 第2四半期(累計)

(2012年6月期)

ttp://ulvac.irbridge.com/ja/PressRelease/PressRelease297022011682397233/TopLink/TopLinkDocument/presen.pdf

【コメント】

アルバックは決算説明会の資料も充実していますね。

原価計算を始め、管理会計全般が強いことがうかがえます。

中期計画の変更も管理会計の賜物でしょう。

4000億円の売上高を達成するつもりで設備投資を行っていったのに実際は2000億円止まりだと、

設備稼働率は50パーセントにとどまることになります。

君子は豹変す、といいます。

事業環境の変化に合わせて素早く・的確に・臨機応変に経営目標も変更する、

これもまた立派な経営だと言えると思います。

【コメント】

北沢産業が自社株買いを行ったのは「立会外取引」でした。

昨日は株式公開買付と書いてしまったのですがそれは間違いでした。

昨日の記事にもはっきりと立会外取引で、書かれていたのに間違えてしまった理由は、

やはり、取得する株式数が21パーセントを超えている、という点が頭にあったからです。

法律上は、3分の1超の株式を取得する際にのみ株式公開買付が義務付けられているだけで、

3分の1以下の取得の場合は株式市場内であろうが立会外取引であろうが相対取引であろうが構わないわけですが、

20パーセントと言いますと株式取得企業の持分法適用会社となるわけです。

北沢産業の場合は、そもそも自社株買いでしたし、

以前の株主はファンドでしたのでこのファンドの持分法適用会社だったわけではないので、このたびは問題はありませんでした。

しかし、一般的な話をしますと、ある企業がいきなり20パーセントの株式を取得となりますと、

連結子会社ではなく持分法適用会社とはいえ、一般投資家が知らぬ間に親会社が突然変わるといった事態も考えられます。

ある会社の持分法適用会社ならよいが別の会社の持分法適用会社になるのだったら、もう株式は売却してしまおう、

という株主も中にはいるかもしれません。

そういったことを考えていきますと、株式公開買付の義務付けは、3分の1超の取得の場合ではなく、

例えば20パーセント以上の取得の場合、というふうにすべきなのかもしれません。

相対取引と異なり立会外取引では一般株主も売却することはできるのですが、

告知から買い取り実行までの期間が短い(公開買付期間に比べればはるかに短い)といったこと考えますと、

大きな議決権の変動が生じる場合にはやはり株式公開買付の方が望ましいと思います。

それと、昨日の自社株買いでは北沢産業はコミットメントラインによる借入金は1円も使っていないはずです。

コミットメントラインによる借り入れはあくまで突発的・一時的な資金繰りのためだけのもの(短期資金)であって、

設備投資や株式の取得などに使うもの(長期資金)ではありません。

2012年2月18日(土)日本経済新聞

自己資本、円高で目減り 昨年末18兆円減 リーマン後で最大に ホンダ1兆5300億円マイナス

(記事)

【コメント】

為替換算調整勘定のマイナスはほとんど気にしなくて構いません。

経営の失敗でもなければ将来損失が生じる、というわけでもありません。

その他有価証券評価差額金を含めた包括利益と呼ばれるもの全体にいえることですが、

為替換算調整勘定は、経営成績の結果を表しているというより、マクロ経済の結果を表していると思えばよいと思います。

もちろんマクロ的な経済環境の変化に対応していくことも経営ですが、

その他有価証券評価差額金に比べると、海外に事業所や工場や設備等を持っているだけで(そして当時より円高になったというだけで)

どうしても為替換算調整勘定はマイナスになっていまうのです。

円高の昨今、為替換算調整勘定をプラスにしたまま海外展開を行うのはどうやっても不可能だと思います。

(ただ、仮に1ドル=70円が10年も20年も続きこの水準で長く安定推移してしまうと

為替換算調整勘定は会計上なくなる(少なくなる、小さくなる)という結果になります。

20年も経ちますと、各種資産の中身や各種負債の中身はほとんど入れ替わるからです。

為替差損も為替換算調整勘定のマイナスも、円高が「進行した」ということが原因ということです。

逆に言えば、1ドル=60円だろうが1ドル=50円だろうが、円高が進行しなかったら為替差損も為替換算調整勘定のマイナスもありません。)

記事の内容についていくつかつっこみます。

海外子会社への出資(単体で持っている株式)は常に取得時レートでの換算ですので、為替の換算による差額は生じません。

また、為替換算調整勘定のマイナスがあっても株主資本(自己資本)は目減りしません。

純資産の部の額が減少するだけです。為替換算調整勘定のマイナスは財務の安定性には何ら影響しませんし、

配当可能な限度額にも影響しません。

それと、海外子会社の利益剰余金はその年年の決算日レートでの円換算となりますから、

確かに円安であれば連結ベースでの利益剰余金は大きくなりますし、確かに円高であれば連結ベースでの利益剰余金は小さくなりますが、

どちらにせよ、利益剰余金に関しては為替換算調整勘定は関係ありません。

海外子会社の利益剰余金に関して言いますと、海外子会社の当期純利益は、円換算された状態で繰越利益剰余金に足し算されるので

為替換算の差額は出ない、と言えばいいでしょうか(上手く言えませんが)。

海外子会社の利益剰余金はその年年の決算日レートでの円換算となりますから、円高が進行しても、

利益剰余金の増加額が少なくなるということはあっても、円高進行により利益剰余金の残高そのものが減少するということはありません。

武田薬品工業によるナイコメッドの買収に関してですが、買収後に円高が大きく進行したということはないと思いますので、

この買収により武田薬品工業の為替換算調整勘定のマイナスが膨らんだということはないと思います。

オーストラリア・ドルだろうがインド・ルピーだろうが、とにかくどの通貨であろうがその通貨に対して円高が進行した場合は

為替換算調整勘定のマイナスが膨らむ要因になると思います。

とにかく、「買収後に円高が進行した」ということが為替換算調整勘定のマイナスが生じる原因なのです。

1ドル=70円の時に海外企業を買収して、その後もずっと1ドル=70円なら、為替換算調整勘定のマイナスは生じません。

日本郵船のドル建ての借り入れや横浜ゴムのルーブル建て借り入れの話はネタかと。

現地でその通貨を使用するからその通貨で借り入れるということはあるかもしれませんが、

少なくとも為替換算調整勘定を気にして他国通貨での借り入れを行うことはありません。

為替レートの変動と負債の関係について言えば、

例えばアメリカ企業が、将来円安ドル高になることを予想して円高ドル安である今のうちに、

敢えて円建てで借り入れを行うということはあるでしょう。

将来円安ドル高になれば、ドルベースでは返済する金額が小さくなります。

繰り返しになりますが、為替換算調整勘定のマイナスは気にしなくて構いませんし、

(将来の為替レートは確かに分かりませんが)今よりもさらに極端に円高が進行することはないようにも思いますので、

為替換算調整勘定のマイナスがさらに大きくなることはないと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}