2012年2月15日(水)

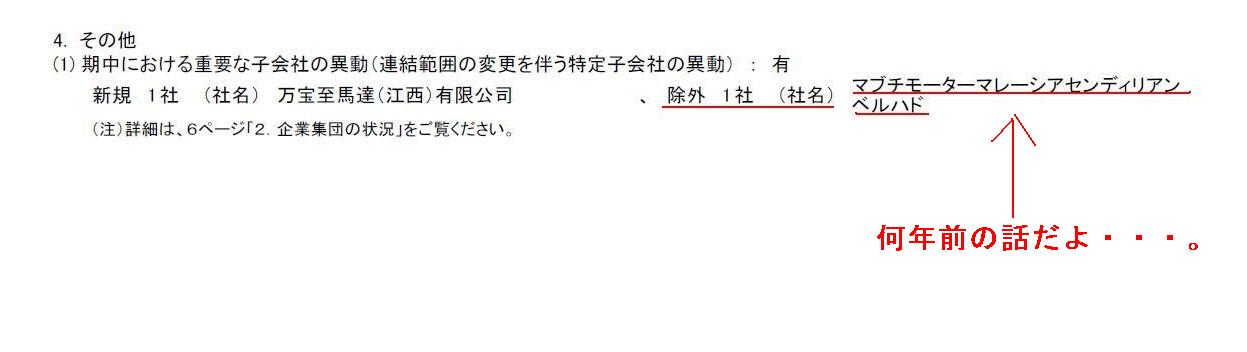

期中にける重要な子会社の異動(連結範囲の変更を伴う特定子会社の異動):有

(2/69ページ)

※監査手続の実施状況に関する表示

(2/69ページ)

経営成績 経営成績に関する分析 当期の経営成績

(4/69ページ)

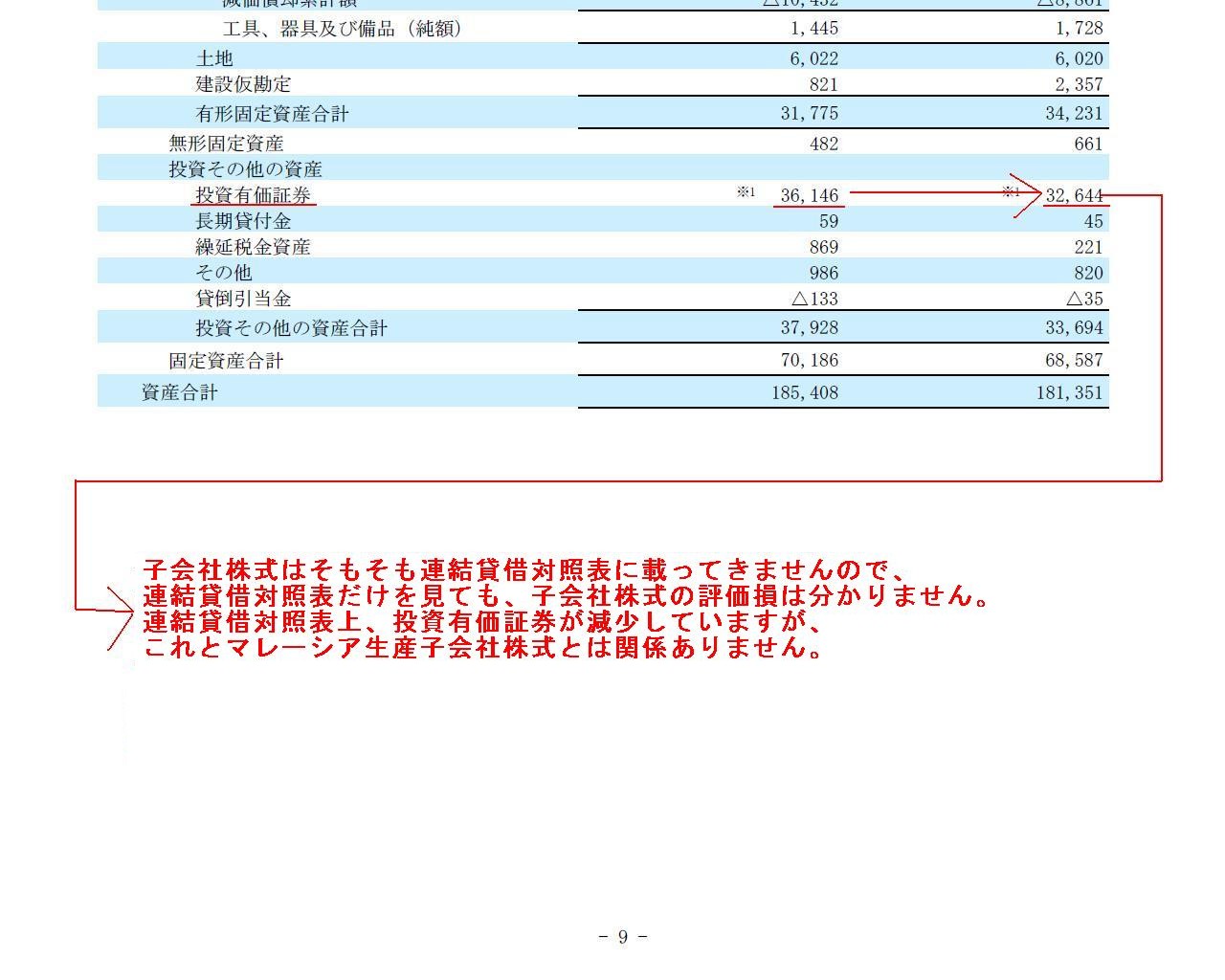

連結財務諸表 連結貸借対照表

(11/69ページ)

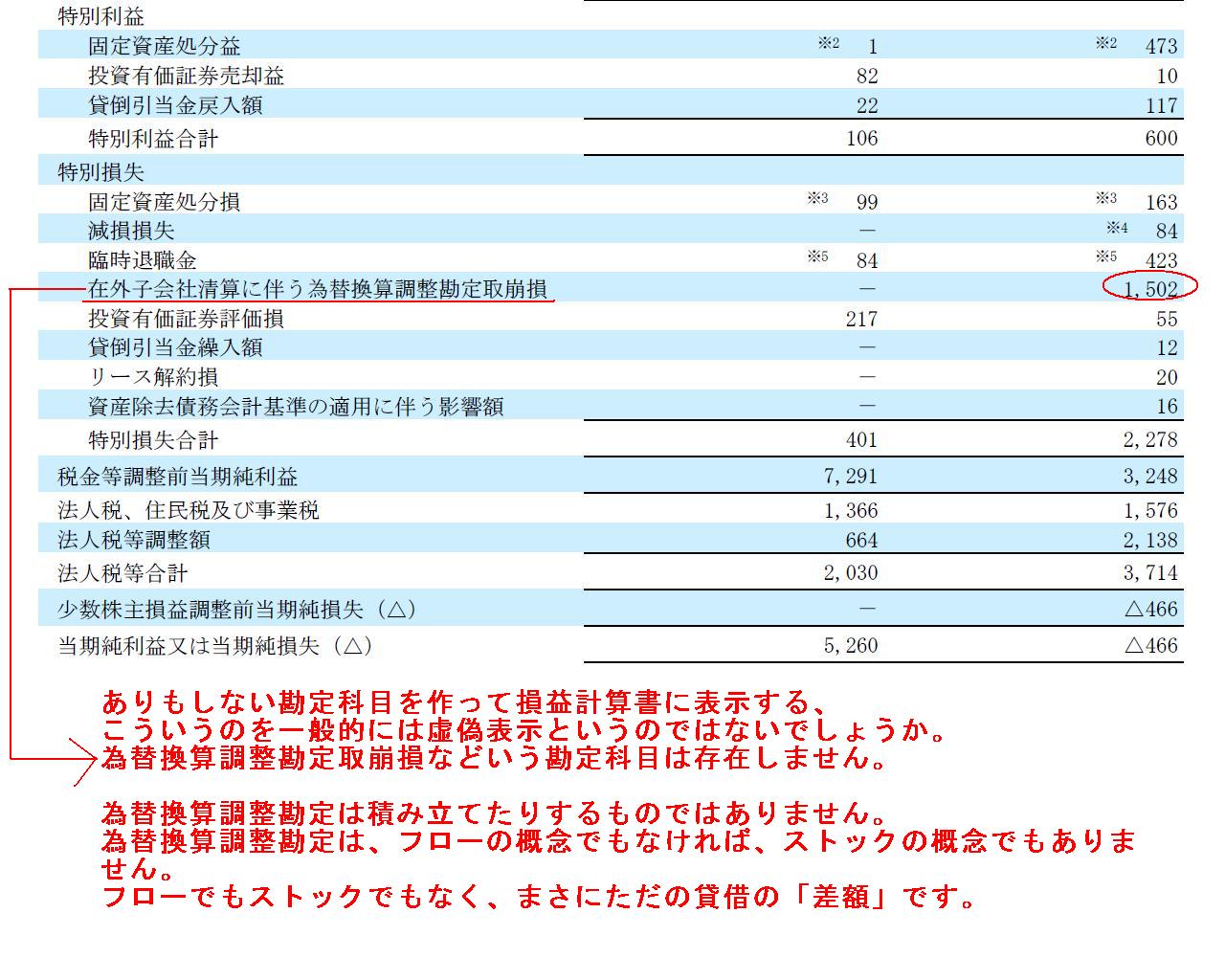

連結損益計算書

(13/69ページ)

ありもしない勘定科目を作って損益計算書に表示する、

こういうのを一般的には虚偽表示というのではないでしょうか。

為替換算調整勘定取崩損などいう勘定科目は存在しません。

為替換算調整勘定は積み立てたりするものではありません。

為替換算調整勘定は、フローの概念でもなければ、ストックの概念でもありません。

フローでもストックでもなく、まさにただの貸借の「差額」です。

連結財務諸表作成のための基本となる重要な事項

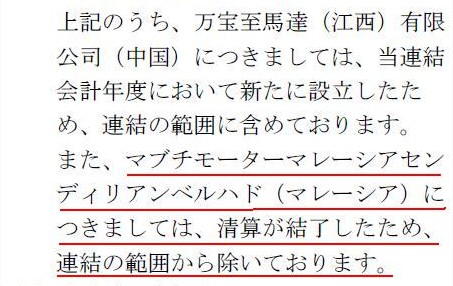

連結の範囲に関する事項

(16/69ページ)

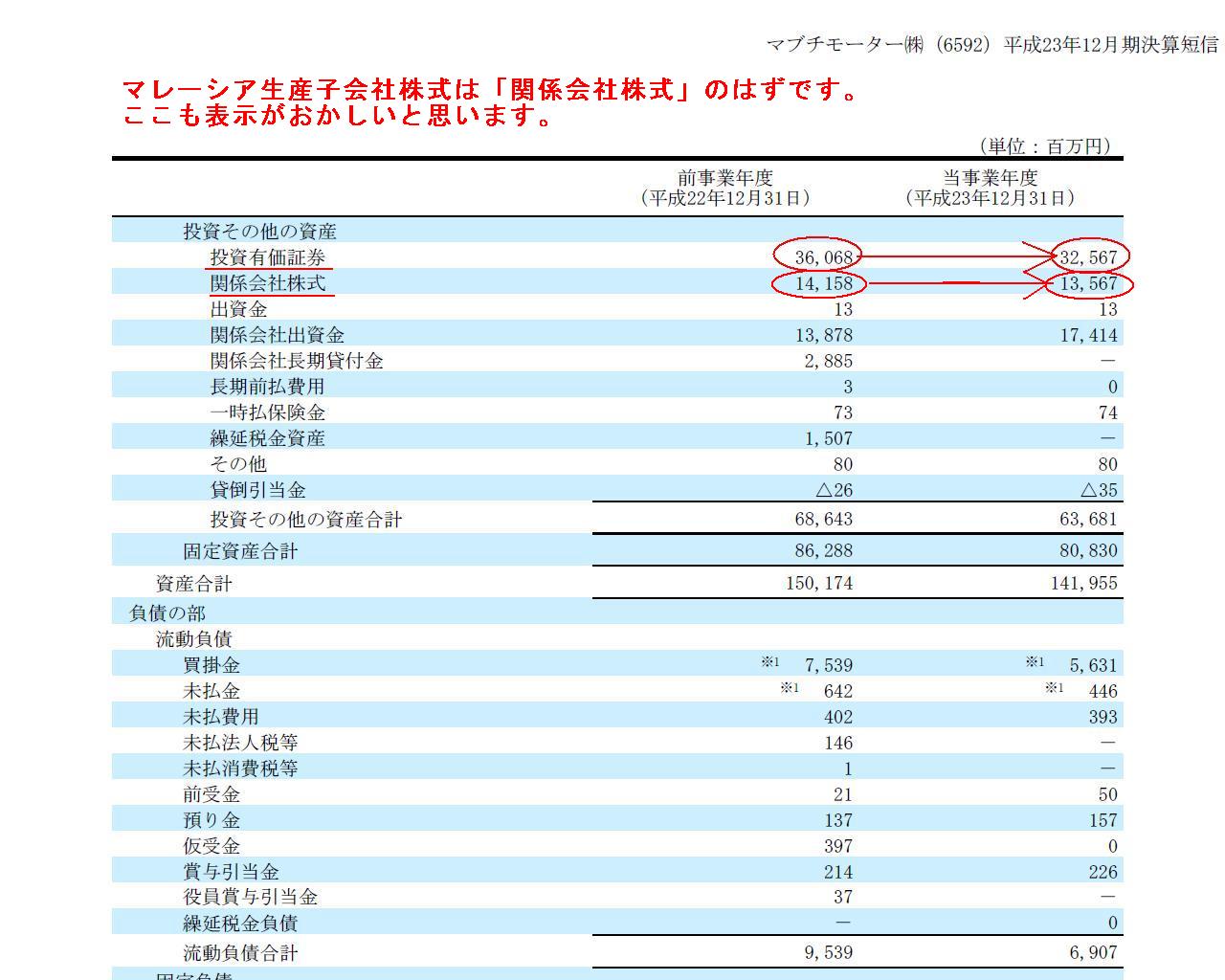

個別財務諸表 貸借対照表

(49/69ページ)

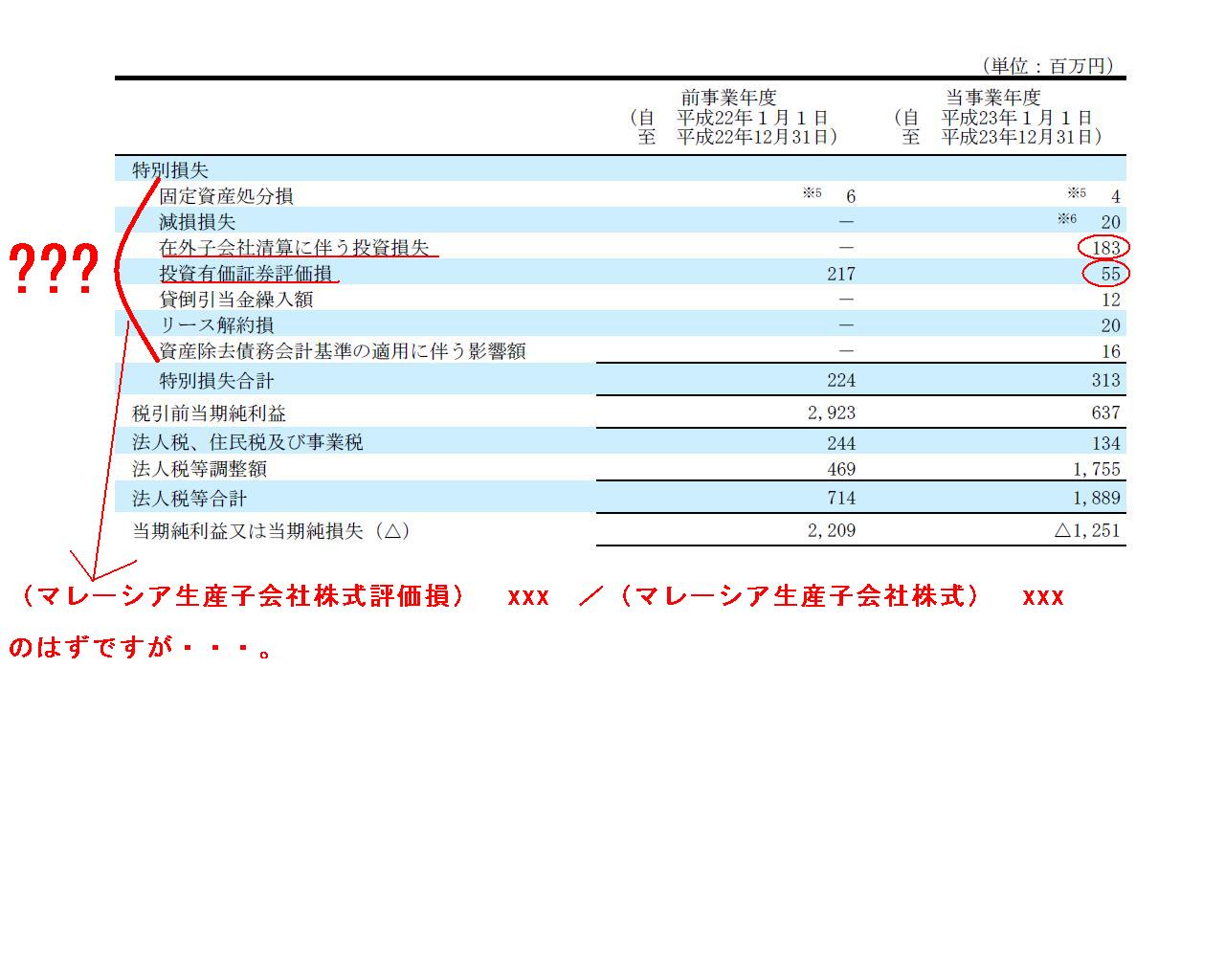

損益計算書

(52/69ページ)

本当にこれが上場企業の決算短信なのでしょうか。

何と言っていいか分かりませんが、3月下旬提出の有価証券報告書もこの財務諸表じゃないですよね。

もし有価証券報告書の財務諸表に、為替換算調整勘定取崩損などいう勘定科目が損益計算書に載っていたら、

それは日本の監査制度の崩壊を意味すると申し上げても差し支えないかと思います。

このたびのマブチモーターの決算短信は本当にひどいと思います。

決算短信は監査を受けていないからといって、どんな嘘を書いてもいいというわけではないと思います。

どれくらいひどいかと言えば、ハイパーダッシュモーターを買ったら中身はキット付属のノーマルモーターだった、

というくらいひどいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}