2012年1月30日(日)

【コメント】

今のテレビの問題点はチャンネル数が多すぎてコンテンツがないことでしょう。

日本の家電メーカー各社がテレビ事業から撤退していますが、だからといって、

韓国その他の海外のメーカーのテレビが日本で売れているわけではありません。

消費者がテレビを買い換えなくなったなどの理由で、そもそも販売台数全体が落ち込んでいるのでしょう。

放送開始から60年弱で、テレビはラジオと同じで、何かの時に映ればそれでいい、という程度の位置付けになってしまったのかもしれません。

2012年1月30日(日)日本経済新聞

三菱UFJ、トップを分離 持ち株会社と傘下銀行で

(記事)

【コメント】

平野氏は銀行員生活を振り返って自叙伝を執筆するという話があります。

本のタイトルは

"Three Years in Morgan Stanley -We prefer holding preferred stocks rather

than converting into junk common

stocks"

(邦題:「スリー・イヤーズ・イン・モルガン・スタンレー ―せめて優先株式のままであったなら」)

とのことです。

孫鋭1

孫鋭2

孫鋭3

孫鋭4

【コメント】

アップルについてはもう何も言うことはありません。

これ以上私のコンサルティングがなくてもアップルはもう立派に独り立ちできるでしょう。

なんて台詞をいつかどこかの企業に言ってみたいものです。

アップルは優秀過ぎて面白くないので、今日はIBMの決算を見てみましょう。

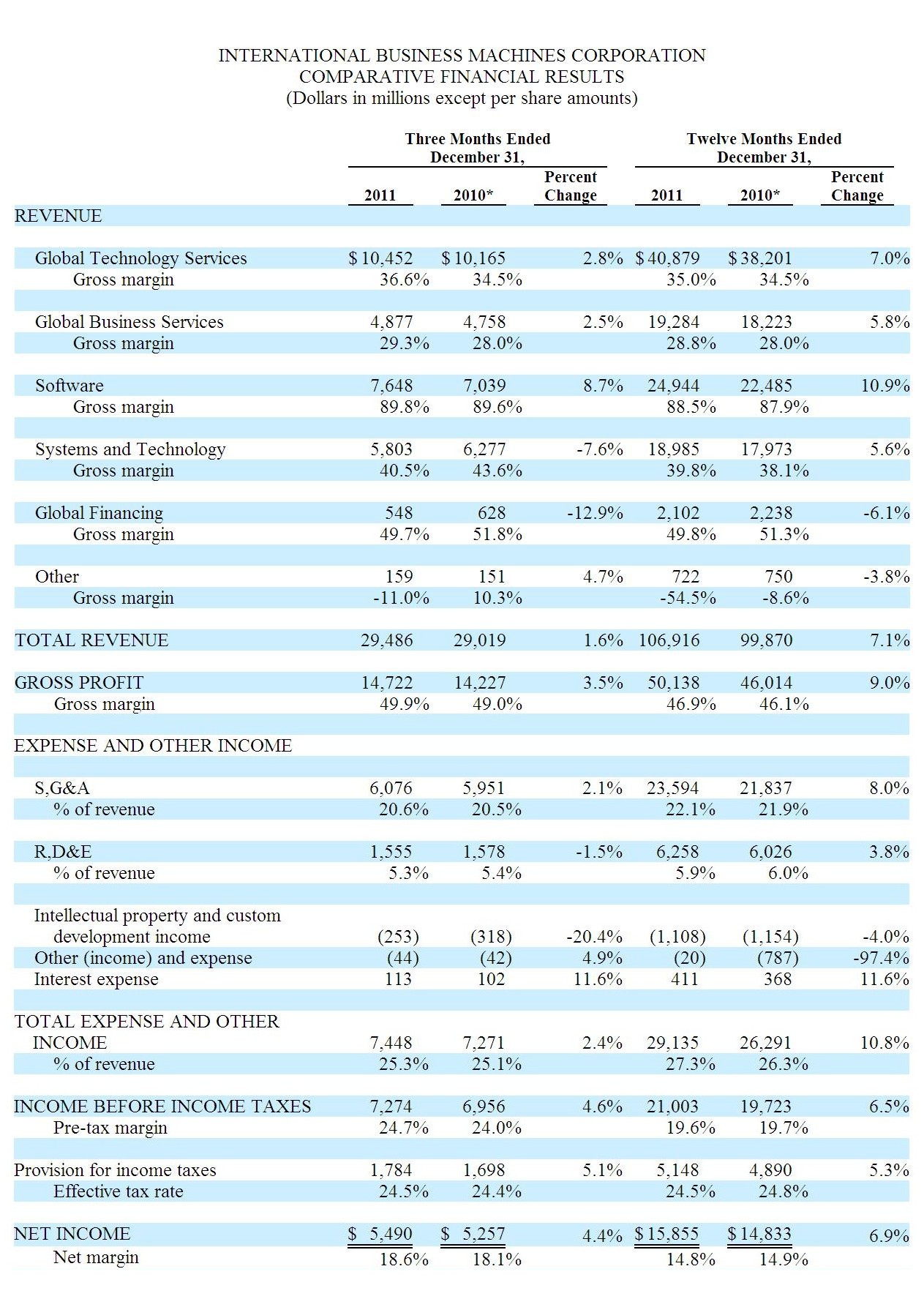

2011年12月期の決算が1月19日に発表されたばかりです。

決算発表の資料はこちら↓。

IBM 4Q11 Earnings Presentation

Date/time: 19 January 2012, 4:30 PM ET

Location: Armonk,

NY

ttp://www.ibm.com/investor/4q11/index.phtml

決算発表時の原稿はこちら↓

ttp://www.ibm.com/investor/4q11/presentation/4q11prepared.pdf

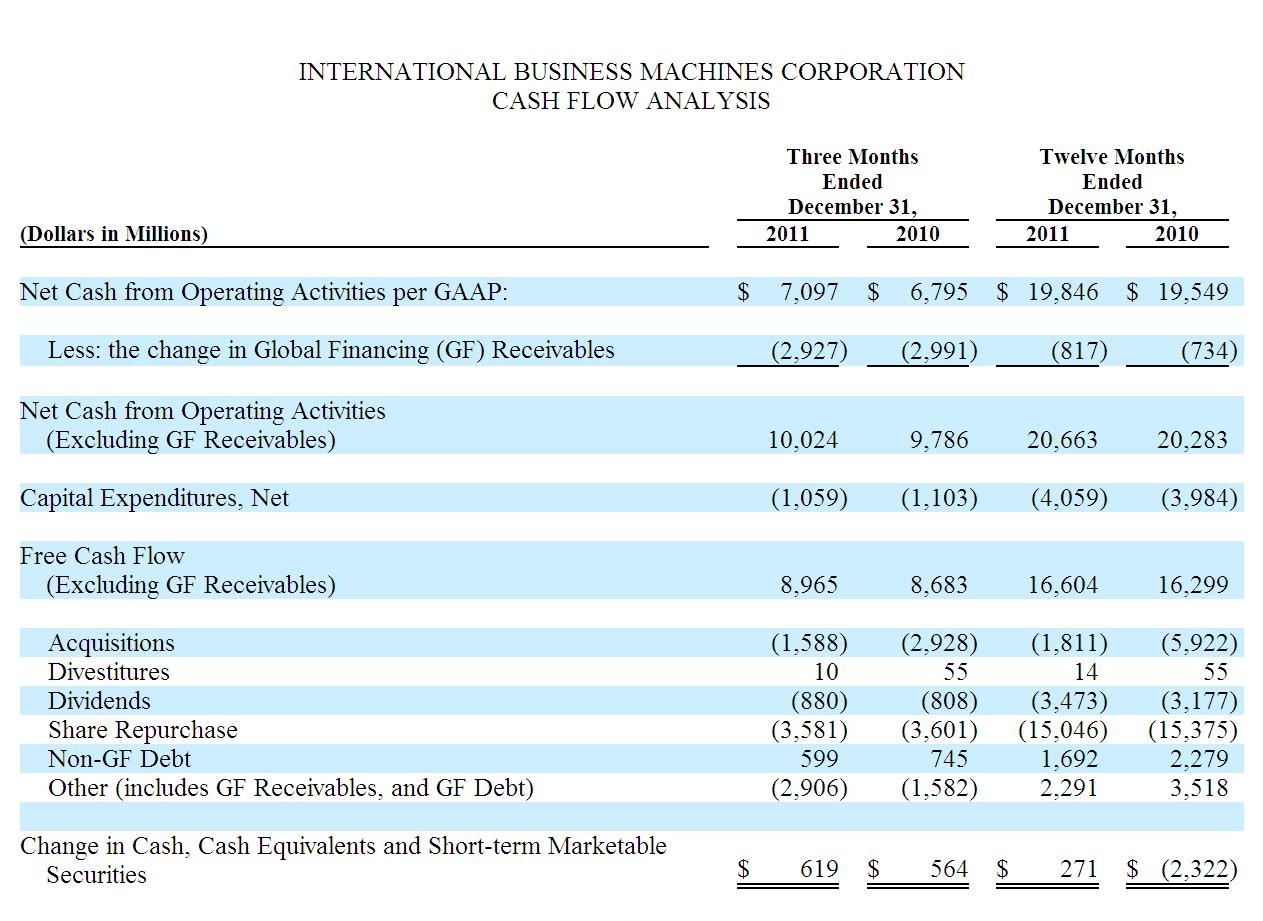

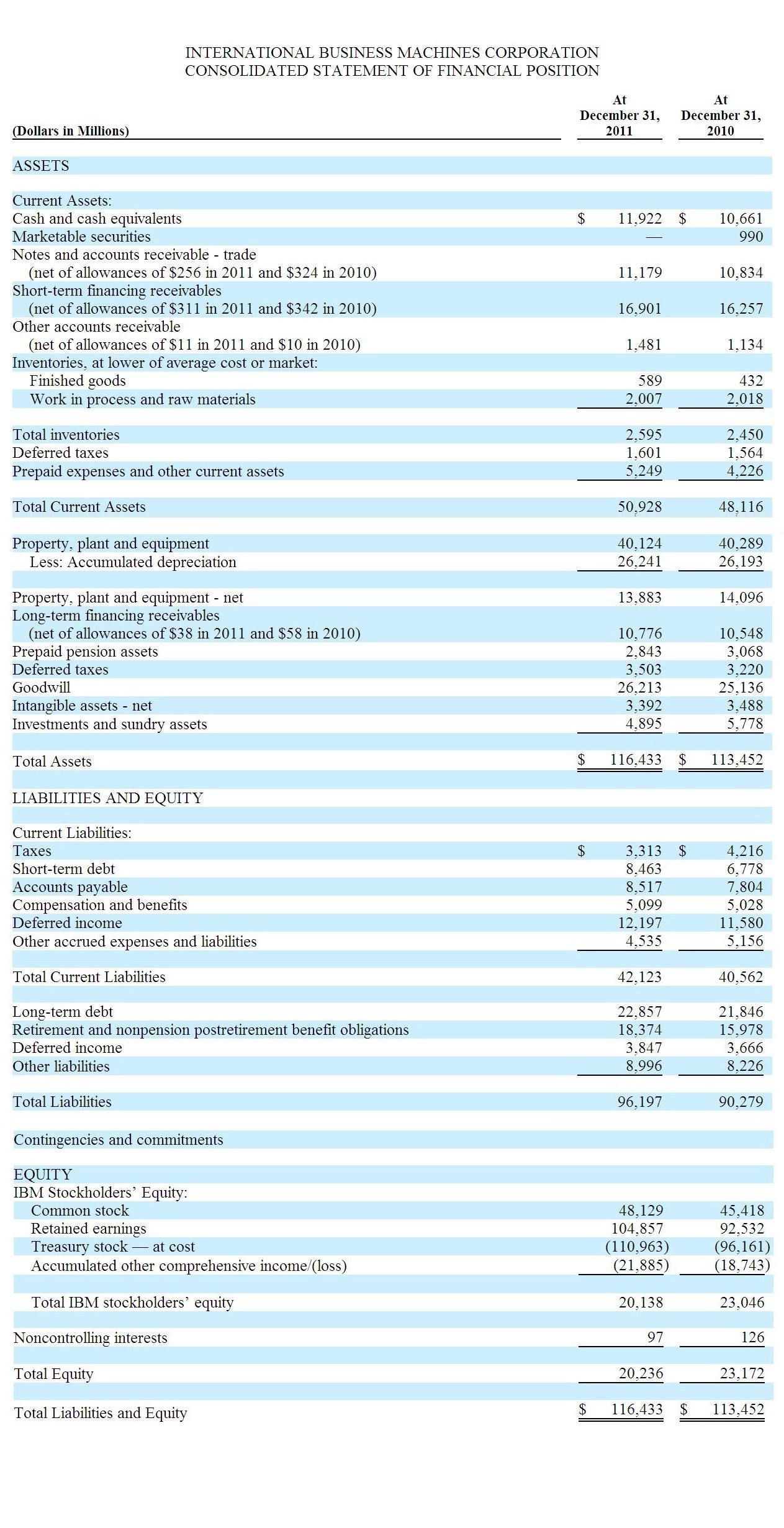

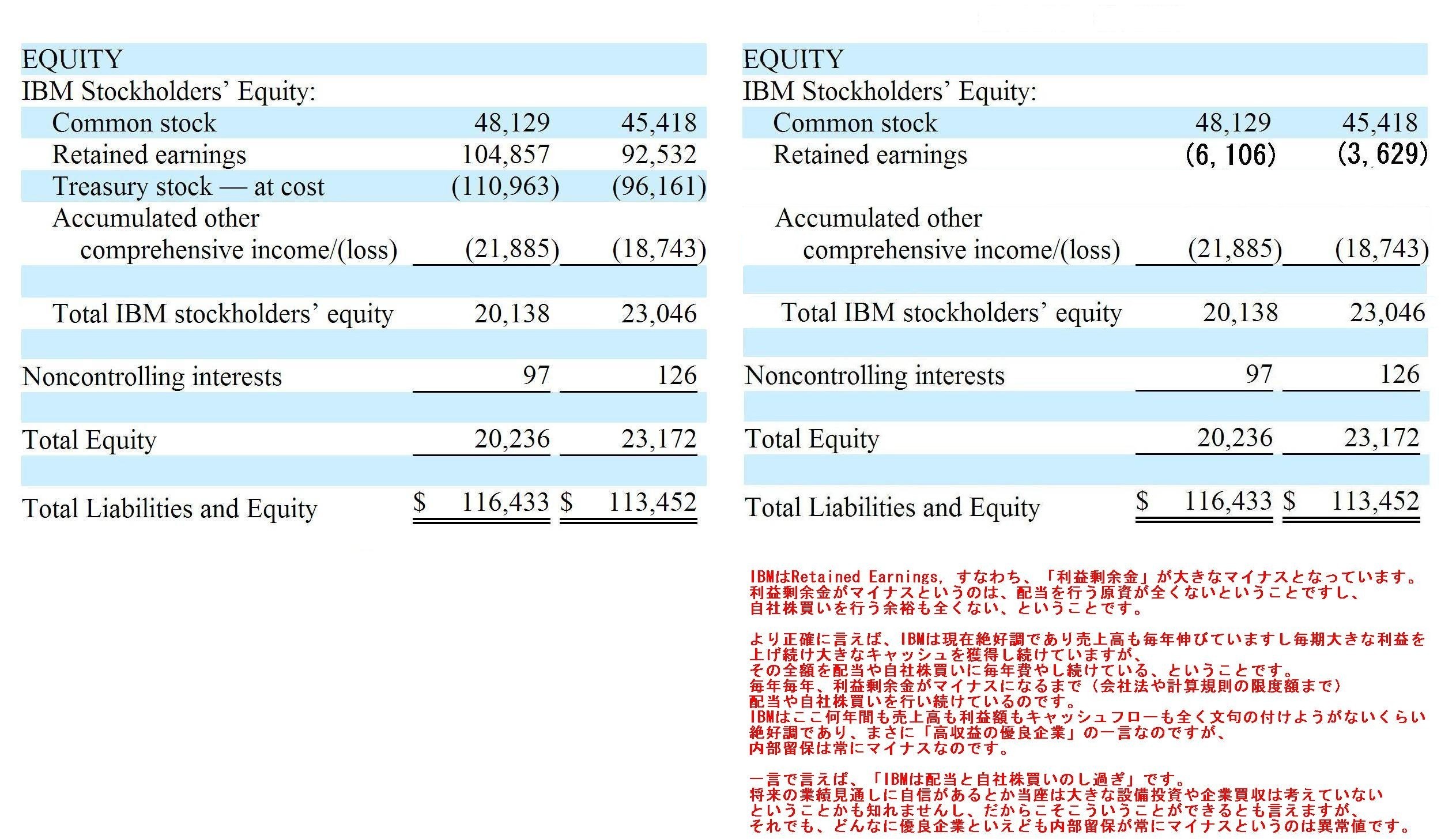

より正確に言えば、IBMは現在絶好調であり売上高も毎年伸びていますし毎期大きな利益を上げ続け大きなキャッシュを獲得し続けていますが、

その全額を配当や自社株買いに毎年費やし続けている、ということです。

毎年毎年、利益剰余金がマイナスになるまで(会社法や計算規則の限度額まで)

配当や自社株買いを行い続けているのです。

IBMはここ何年間も売上高も利益額もキャッシュフローも全く文句の付けようがないくらい絶好調であり、まさに「高収益の優良企業」の一言なのですが、

内部留保は常にマイナスなのです。

一言で言えば、「IBMは配当と自社株買いのし過ぎ」です。

将来の業績見通しに自信があるとか当座は大きな設備投資や企業買収は考えていない

ということかも知れませんし、だからこそこういうことができるとも言えますが、

それでも、どんなに優良企業といえども内部留保が常にマイナスというのは異常値です。

貸借対照表の貸方に問題を抱えているというと、過大な借入金を思い浮かべるかもしれませんが、IBMの場合はそうではありません。

純資産の部に問題を抱えているという世界でもあまり類を見ない極めて珍しい症状です。

(確かに長短借入金は抱えていますが、売上の繰り延べ額も非常に多いというこれまた非常に珍しい貸方になっています。)

しかし、他の多くの経営問題と比べて、IBMが抱えている問題の解決は比較的容易です。

対処法は、配当や自社株買いを控えることです。

配当や自社株買いを行い過ぎると次の事業へと進めなくなります。

既存事業の市場が縮小して行く中で新規事業の方へ歩み出せない場合、

万一の際にはコダックのように倒産してしまうこともあるでしょう。

そうなってしまうと、そちらの方が株主の利益を損ねる結果になります。

「配当や自社株買いを行わないこと」が株主の利益になる、

という考え方もあるのかな、とコダックやIBMの事例を見て思いました。

(参考記事)

2012年1月30日(日)日本経済新聞 経営の視点

反面教師のコダック破綻 技術の種追求は日本の長所

(記事)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}