2012年1月29日(日)

"Do you know the real meaning of the account title 'translation

adjustments'?"

(1/2ページ)

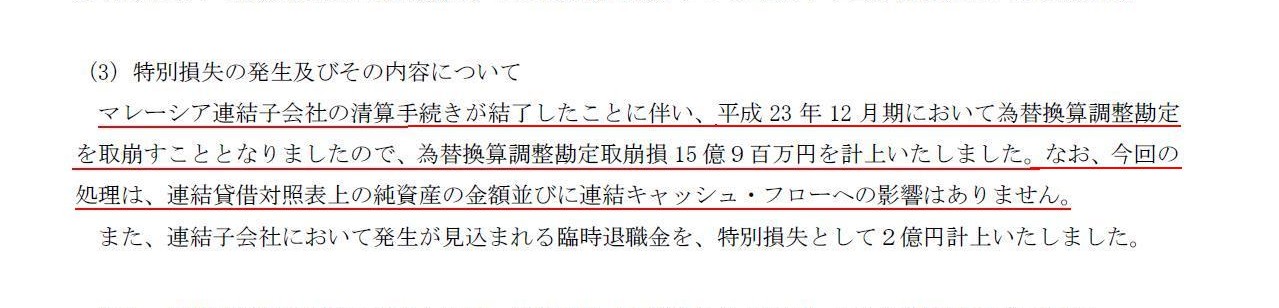

>(3)

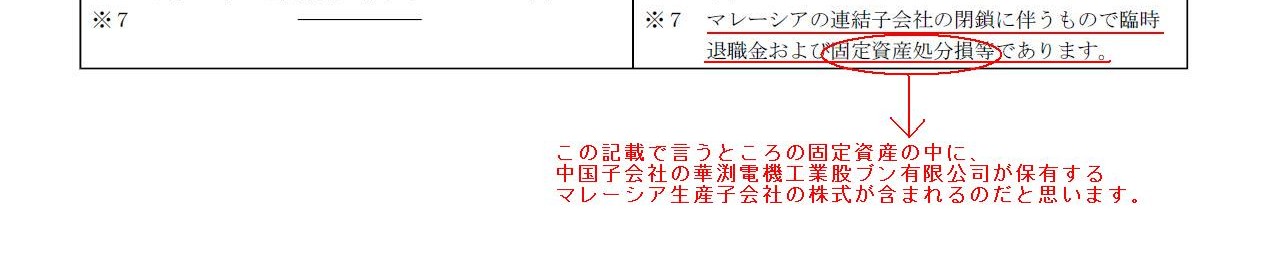

特別損失の発生及びその内容について

> マレーシア連結子会社の清算手続きが結了したことに伴い、平成23年12月期において

>為替換算調整勘定を取崩すことになりましたので、為替換算調整勘定取崩損15億9百万円を計上いたしました。

>なお、今回の処理は、連結貸借対照表上の純資産の金額並びに連結キャッシュフローへの影響はありません。

2005年8月8日

マブチモーター株式会社

連結業績予想および配当予想の修正に関するお知らせ

ttp://www.mabuchi-motor.co.jp/ja_JP/news/n2005_0808a.html

>(2)当期連結業績

>

>4.

本日、マレーシアの子会社解散について別途公表しておりますが、

>当該子会社の解散に伴う特別損失約10億円が当下半期に発生する見通しです。

2005年8月8日

マブチモーター株式会社

子会社の解散に関するお知らせ

ttp://www.mabuchi-motor.co.jp/ja_JP/news/n2005_0808b.html

当該子会社の商号 MABUCHI MOTOR(MALAYSIA) SDN. BHD.

6)株主構成 当社40%

華渕電機工業股ブン有限公司(当社100%子会社)60%

何と書けばいいか分かりませんが、そのような勘定科目はありません。

為替換算調整勘定はただの貸借の差額です。

取り崩すとか積み立てるなどという話とは全く異なります。

連結貸借対照表を作成する時に、海外子会社にある貸借対照表を円に換算した結果出てくるただの貸借の差額に過ぎません

(通貨は様々でしょう。マレーシアであれば主にマレーシアリンギットになるでしょう。)。

IRカレンダーによると、2012年2月14日(火)に、2011年12月期の決算発表・説明会を開催する予定とのことです。

この時、

2011年12月期の財務諸表も開示されるわけですが、そこにはなんと書いてあるのでしょうか。

為替換算調整勘定取崩損などという特別損失は絶対に書いてありません。

もし書いてあったら、・・・いえ、書いてあるわけありません。

為替換算調整勘定取崩損などという勘定科目は絶対に存在しないわけですが、

マレーシア連結子会社を清算したことにより、特別損失が発生するのは間違いないでしょう。

ではその特別損失とはどのような勘定科目かといいますと、

マブチモーターは以前にもマレーシア子会社を清算しています(2005年)ので、その時の財務諸表を見てみましょう。

マブチモーター株式会社

有価証券報告書

2005年度

ttp://www.mabuchi-motor.co.jp/ja_JP/investor/pdfs_st/st2005_12.pdf

連結財務諸表作成のための基本となる重要な事項

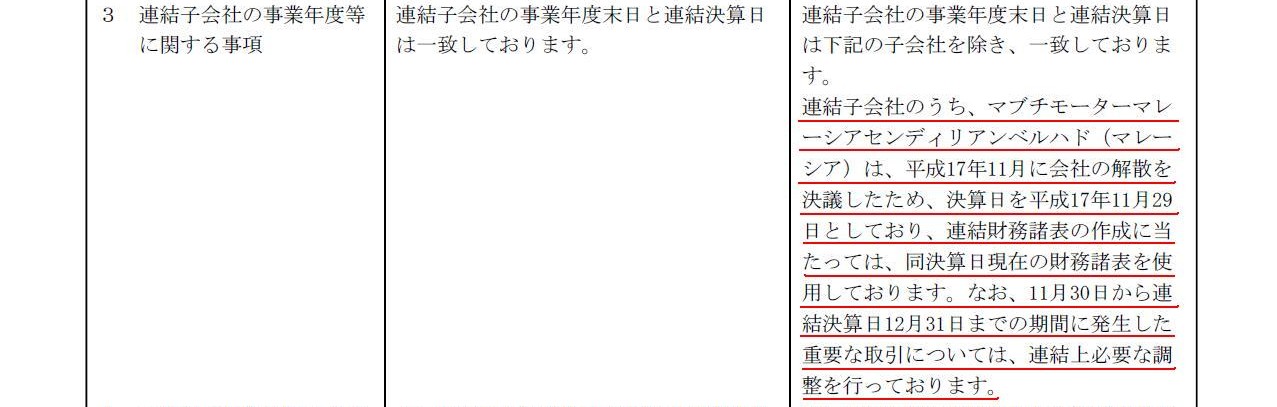

3 連結子会社の事業年度等に関する事項

(47/97ページ)

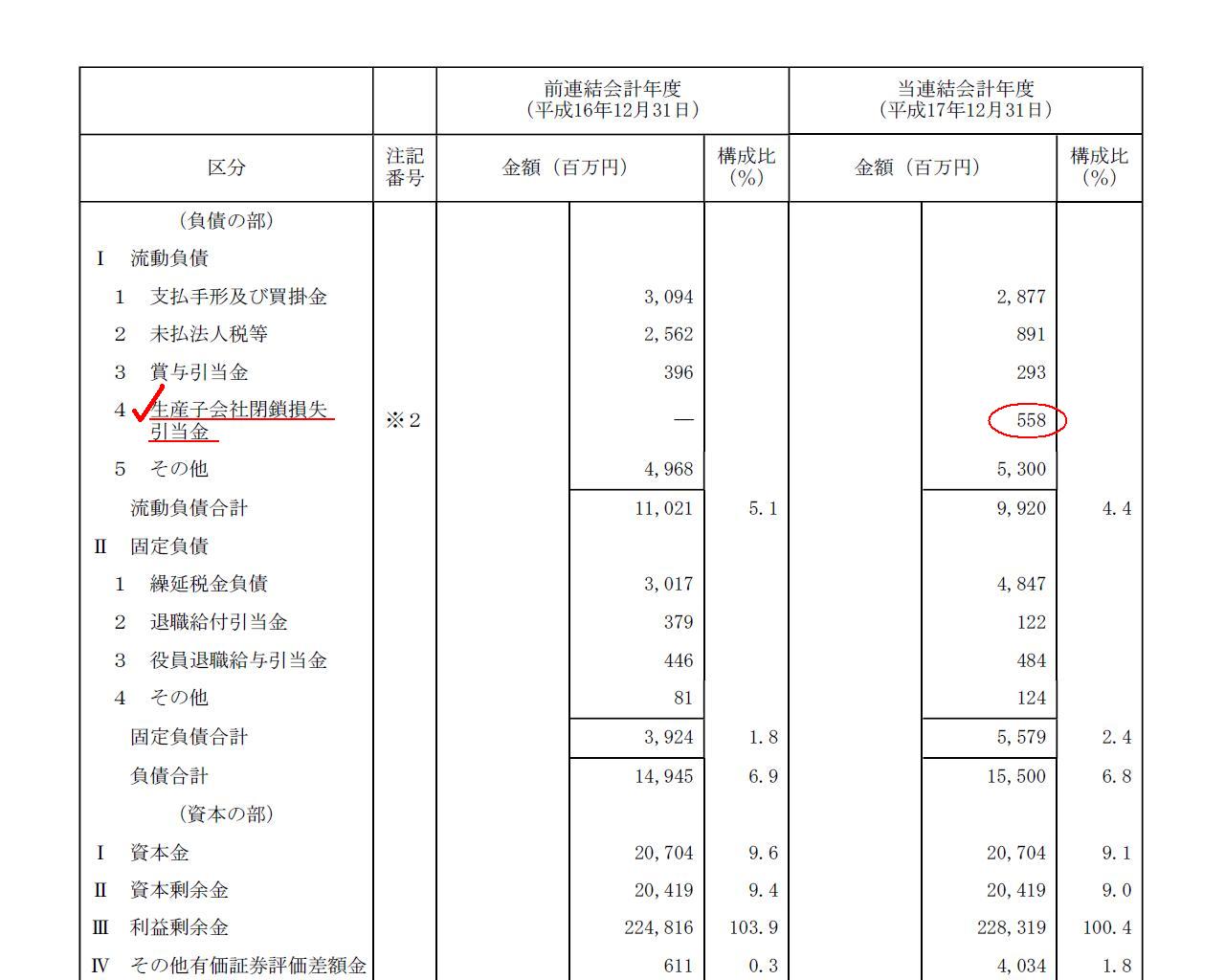

連結貸借対照表

負債の部

(42/97ページ)

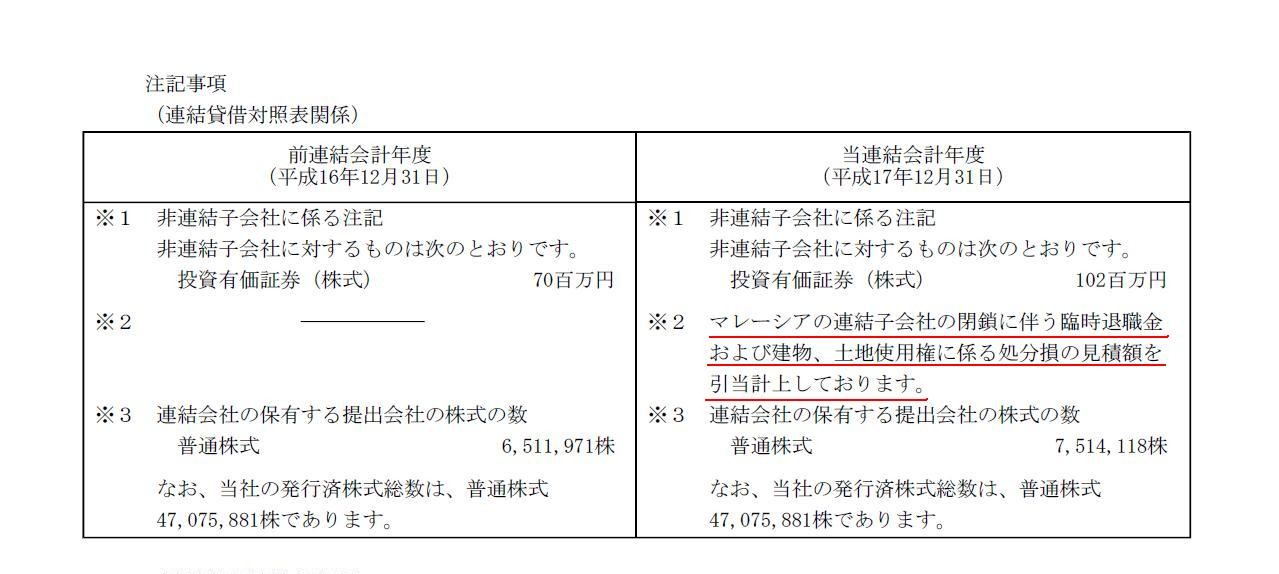

注記事項

連結貸借対照表関係

(53/97ページ)

注記事項

連結損益計算書関係

(53/97ページ)

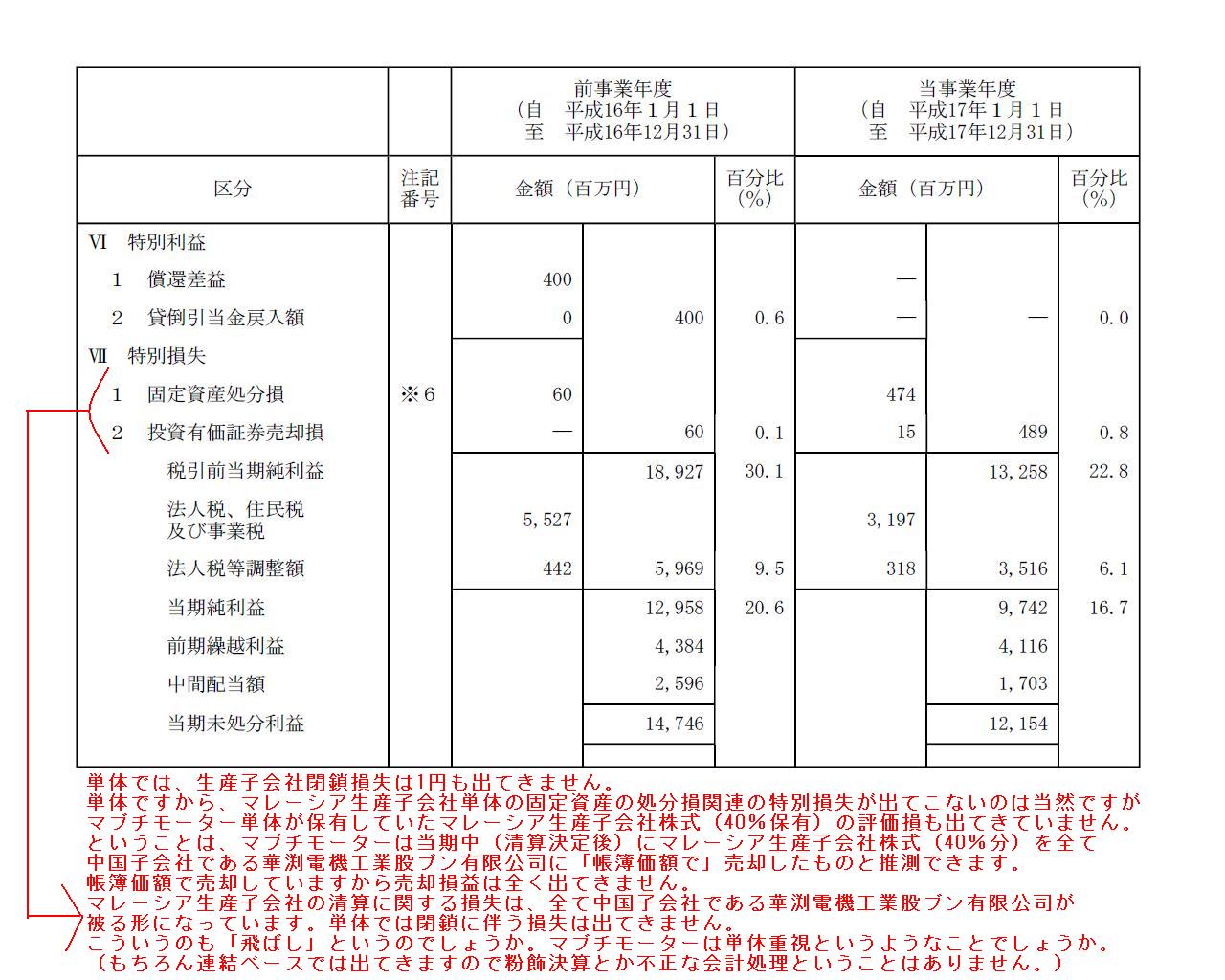

個別財務諸表

個別損益計算書

特別損失

(69/97ページ)

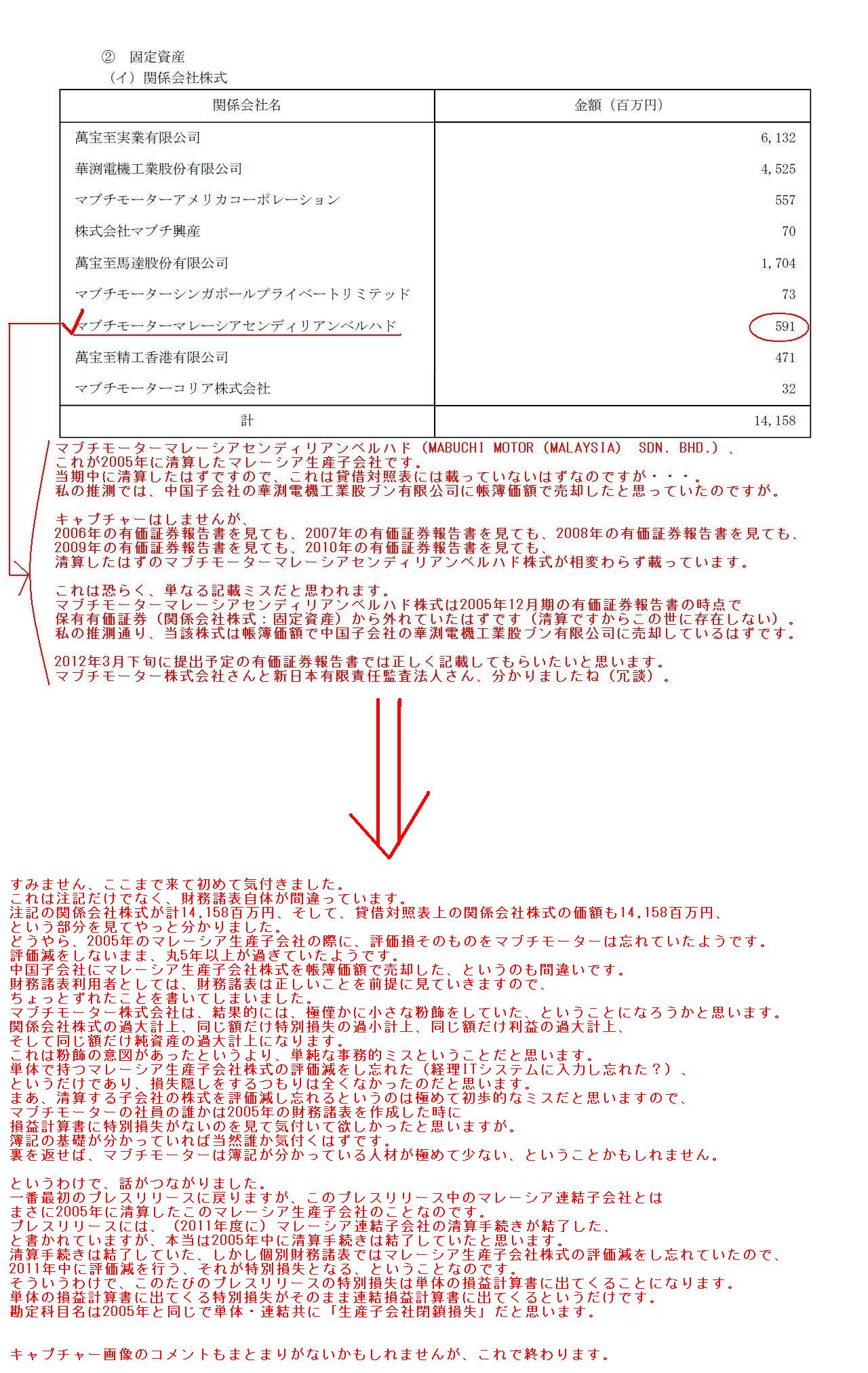

主な資産及び負債の内容

②固定資産

(イ)関係会社株式

(90/97ページ)

というわけで、話がつながりました。

一番最初のプレスリリースに戻りますが、このプレスリリース中のマレーシア連結子会社とは

まさに2005年に清算したこのマレーシア生産子会社のことなのです。

プレスリリースには、(2011年度に)マレーシア連結子会社の清算手続きが結了した、

と書かれていますが、本当は2005年中に清算手続きは結了していたと思います。

清算手続きは結了していた、しかし個別財務諸表ではマレーシア生産子会社株式の評価減をし忘れていたので、

2011年中に評価減を行う、それが特別損失となる、ということなのです。

そういうわけで、このたびのプレスリリースの特別損失は単体の損益計算書に出てくることになります。

単体の損益計算書に出てくる特別損失がそのまま連結損益計算書に出てくるというだけです。

勘定科目名は2005年と同じで単体・連結共に「生産子会社閉鎖損失」だと思います。

キャプチャー画像のコメントもまとまりがないかもしれませんが、これで終わります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}