2012年1月22日(日)

2012年1月21日(土)日本経済新聞

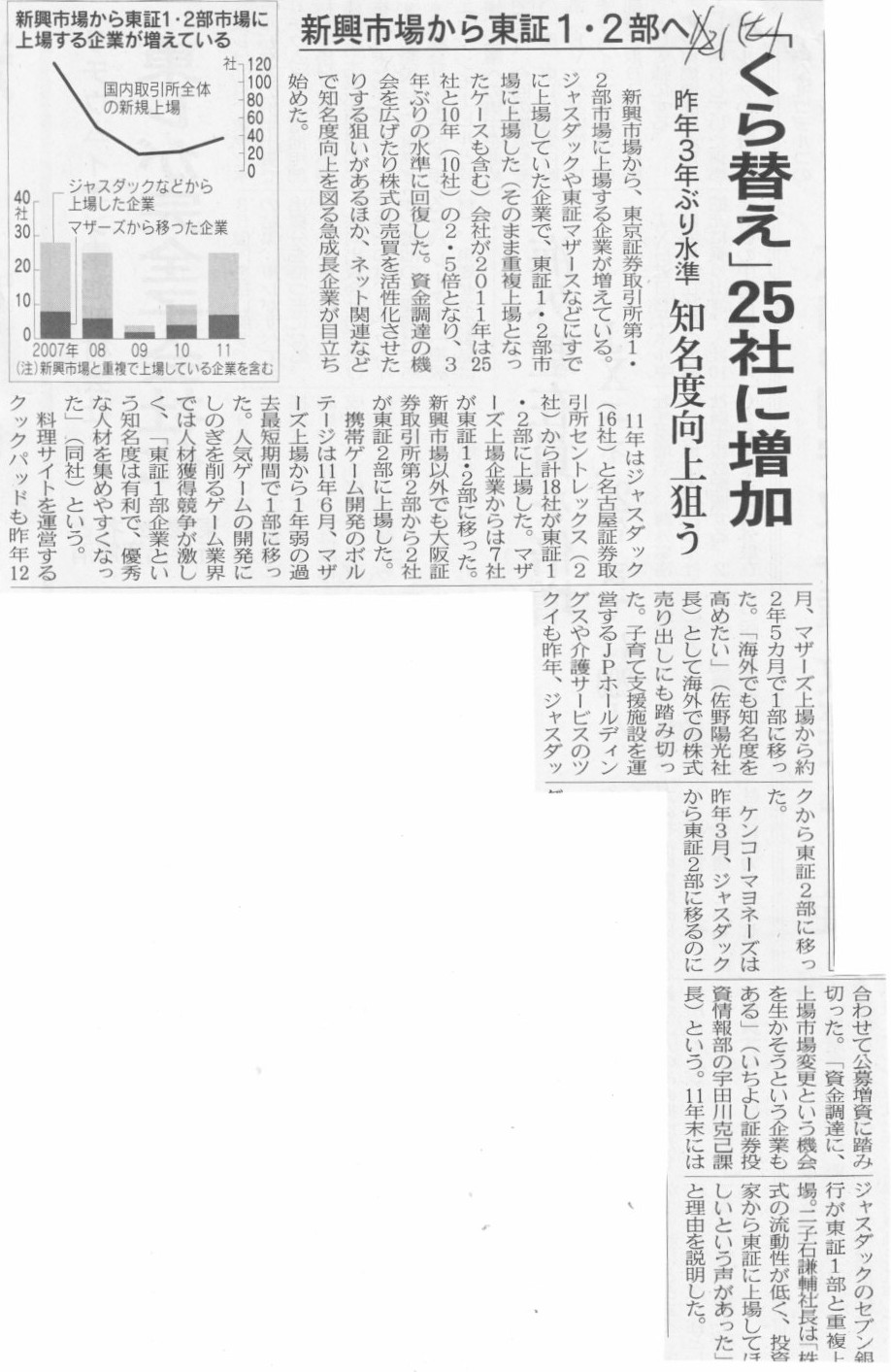

新興市場から東証1・2部へ 「くら替え」25社に増加 昨年3年ぶり水準 知名度向上狙う

(記事)

2012年1月21日(土)日本経済新聞

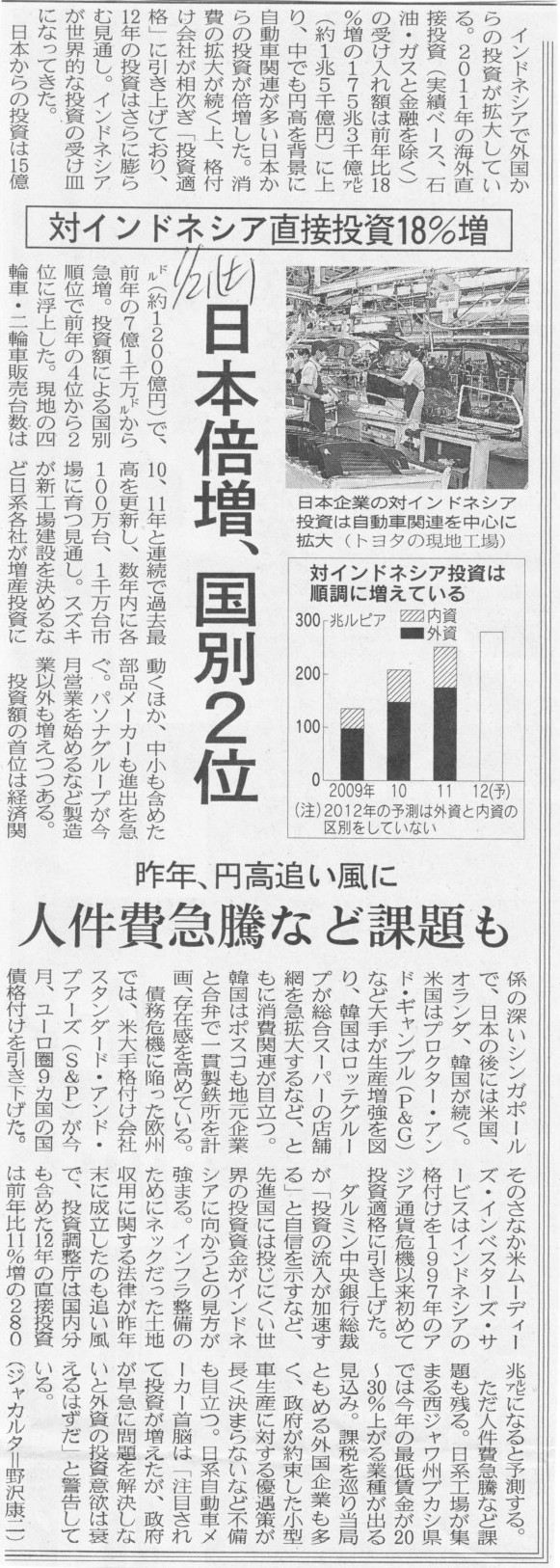

対インドネシア直接投資18%増 日本倍増、国別2位 昨年、円高追い風に 人件費急騰など課題も

(記事)

2012年1月22日(日)日本経済新聞

米ゼロ金利 長期化明示 FOMC24日から

政策金利見通し初発表 物価目標設定も焦点

モルガン・スタンレー

チーフ米国エコノミストに聞く

米の潜在成長率、2%前後 量的緩和第3弾、年前半に

(記事)

2012年1月22日(日)日本経済新聞

■ドイツ コンサルが格付け会社

(記事)

2012年1月13日(金)日本経済新聞

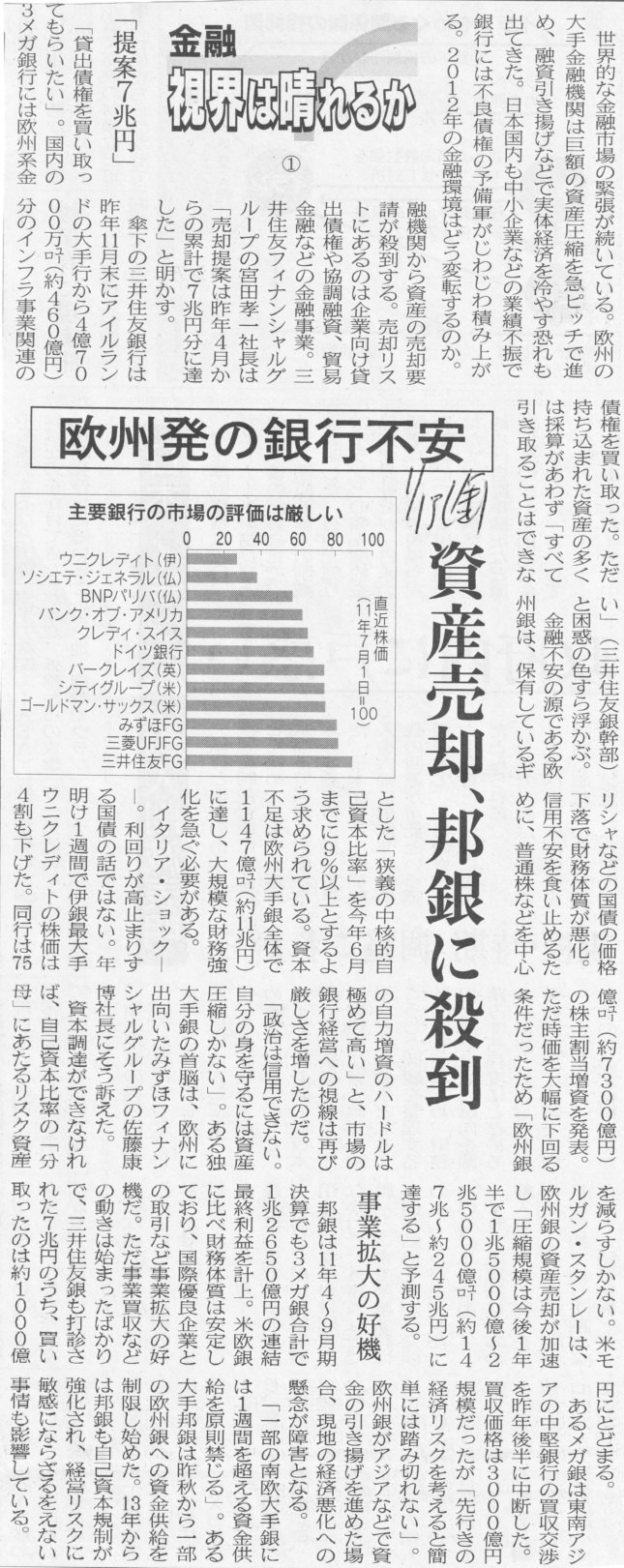

金融 視界は晴れるか ①

欧州発の銀行不安 資産売却、邦銀に殺到

(記事)

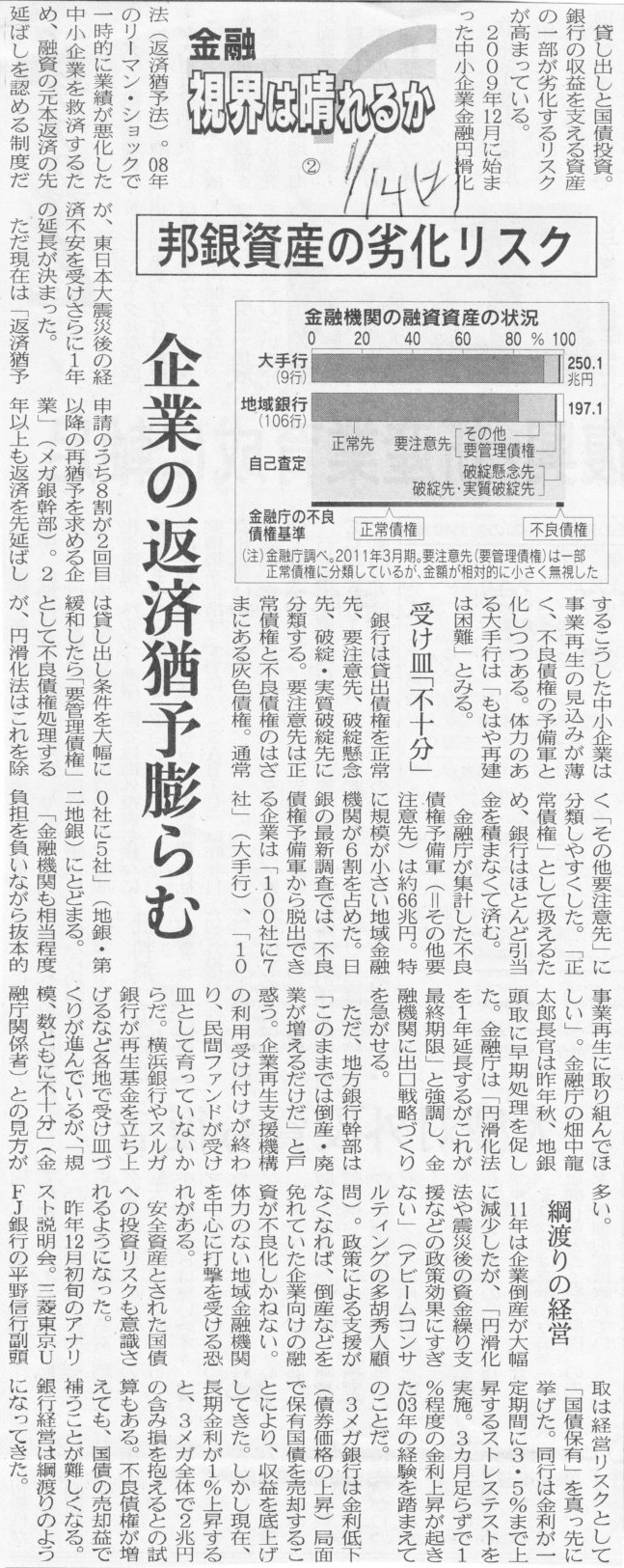

2012年1月14日(土)日本経済新聞

金融

視界は晴れるか ②

邦銀資産の劣化リスク 企業の返済猶予膨らむ

(記事)

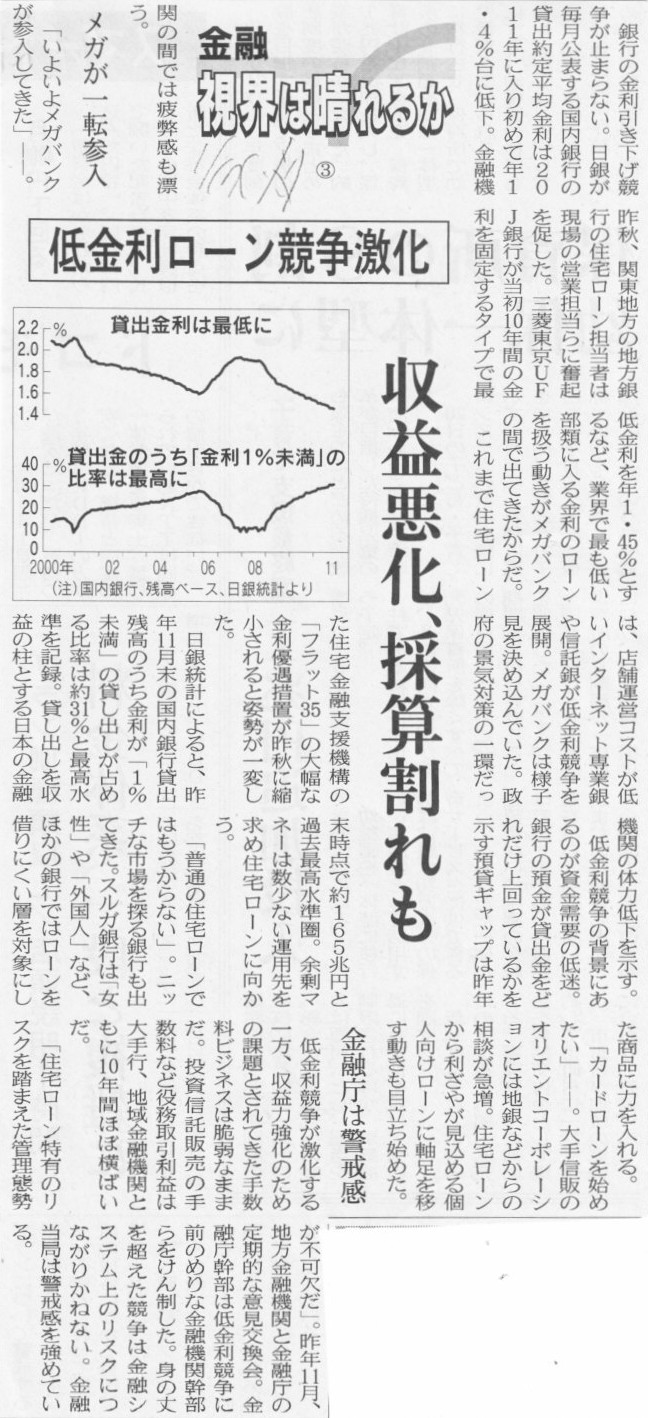

2012年1月17日(火)日本経済新聞

金融 視界は晴れるか ③

低金利ローン競争激化 収益悪化、採算割れも

(記事)

2012年1月20日(金)日本経済新聞

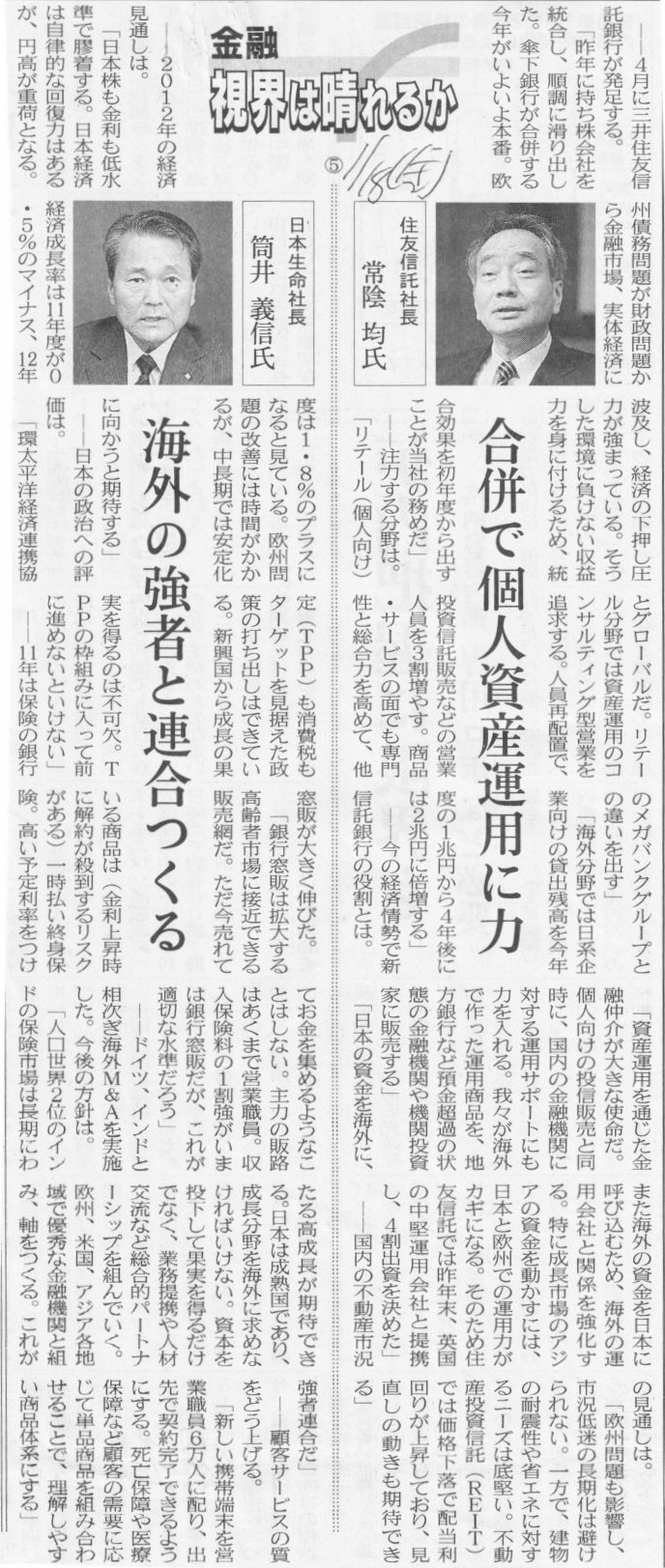

金融 視界は晴れるか ⑤

住友信託社長 常陰

均氏

合併で個人資産運用に力

日本生命社長 筒井 義信氏

海外の強者と連合つくる

(記事)

2012年1月21日(土)日本経済新聞

金融 視界は晴れるか ⑥

第一生命社長 渡辺 光一郎氏

アジア進出

成長力上乗せ

東京海上HD社長 隅 修三氏

自動車保険 収益改善急ぐ

(記事)

前半3つは嘘も多いかと思いますが、それも勉強のうちということで紹介していきます。

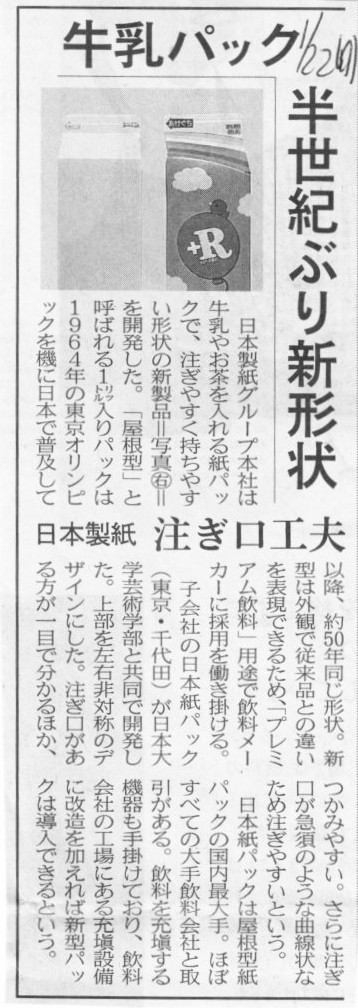

2012年1月22日(日)日本経済新聞

牛乳パック 半世紀ぶり新形状 日本製紙 注ぎ口工夫

(記事)

日本紙パック株式会社

液体用紙容器事業

ttp://nipponpaper-pak.com/enterprise/index.html

>「日本紙パック」グループは豊富なノウハウと高い技術力により構築した、

>カートン、充填機、メンテナンスの三位一体のシステム販売を展開、

【コメント】

記事には、半世紀ぶり新形状であるとか約50年間同じ形状であると書かれていますが、

今までにも新しい形状の紙パックは作られたことはあると思います。

ただ、紙パックは形やサイズが飲料業界で定まっており「デファクト・スタンダード」が決まっていると思います。

紙パックの形やサイズは例えばJIS規格のように公的に規格が決まっているわけではないと思いますが、

輸送や店舗での陳列を考えたときには形やサイズが統一されている方が利便性が高いわけでして、

飲料会社側も輸送会社側も小売店側も、既にその「デファクト・スタンダード」に合わせて業務を行っていると思います。

今までの新形状の紙パック同様、このたびの新紙パックも普及しないでしょう。

株式会社きちり

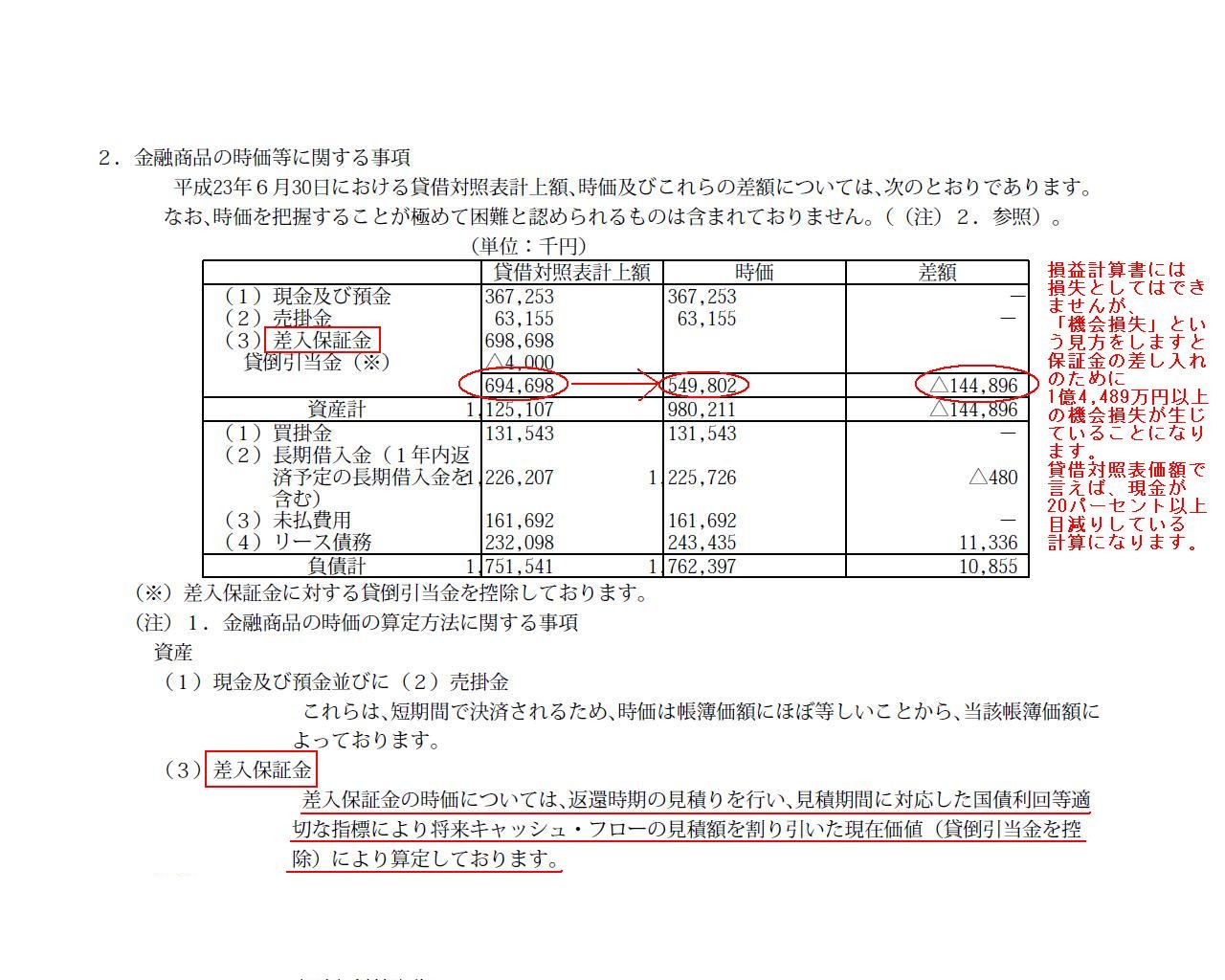

第13期(自平成22年7月1日 至平成23年6月30日)

有価証券報告書

(EDINETと同じPDFファイル)

【コメント】

直近の有価証券報告書を見る限り、「保証金代預託契約」については記載されていませんでした。

まだ「保証金代預託契約」は行っておらずこれから行っていくということかもしれません。

確かに、「保証金代預託契約」の仕組み自体は理解できますし、借りる側がこの契約を結んで差入保証金を有効活用したい、

という気持ちはよく分かります。

しかし、この契約を結べば、はっきり言ってしまうと、金融機関側が本来貸し手が負っていたはずのリスクを背負うことになります。

貸し手は店舗を貸したことによるいくつかのリスクをヘッジするために保証金を差し入れてもらうわけです。

貸し手は店舗を貸すことによりリスクを負うのですが、差入保証金により金銭面ではリスクを回避しています。

それに対し、この「保証金代預託契約」では、貸し手は金融機関からの差入保証金によりリスクを回避していますが、

そのために今度は金融機関側がリスクを背負うことになります。

借りる側が一定額の手数料を金融機関側に支払うといっても、差入保証金の額に比べれば微々たる額でしょう。

借入金の金利を上回る程度では全くお話になりません。

金融機関側からすると、そう簡単にはこの契約は結べないと思います。

この契約を結びたいなら、「代わりに保証金を差し入れるための保証」が欲しいと金融機関側は考えるでしょう。

借りる側から見ると、金融機関と「保証金代預託契約」を結びたいと思っても、

これはそんなに簡単には結べない契約だと思います。

借りる側は、貸し手に保証金を差し入れる代わりに、金融機関に別の何かを保証として差し入れる必要があるでしょう。

そうでないとこの契約は成立しません。

借りる側が金融機関に支払う手数料とは、金融機関に別の何かを保証として差し入れた後、

金融機関に貸し手に対し保証金を差し入れてもらうための料金に過ぎないと思います。

ここで言う借りる側が金融機関に支払う手数料は一般的な意味合いでの保険料とも異なります。

きちりにとって、この契約を進めていくことは簡単ではないと思います。

2008年のリーマン・ショック及び金融危機の際、クレジット・デフォルト・スワップ(CDS)が問題になりました。

このクレジット・デフォルト・スワップ(CDS)が「保証金代預託契約」にイメージとしては近いのだと思いますが、

クレジット・デフォルト・スワップ(CDS)の場合はデフォルトが起こること(≒保証金が返ってこないこと)を

いくばくかは想定している(そしてそのリスクを織り込んで保証料率を決めている)のに対し、

「保証金代預託契約」の場合は、デフォルトが起こること(≒保証金が返ってこないこと)を

全く想定していない(万が一デフォルトが起きる場合は別の保証を取っていることにより金銭面ではリスクヘッジしている)、

という大きな違いがあります。

そういう意味では、クレジット・デフォルト・スワップ(CDS)と「保証金代預託契約」とは全く異なる物、

というべきかもしれません。

有価証券報告書を読むと、「保証金代預託契約」については記載されていませんでしたが、

差入保証金の「時価」については書かれていました。

損益計算書には損失としてはできませんが、「機会損失」という見方をしますと、

保証金の差し入れのためにきちりは1億4,489万円以上の機会損失が生じていることになります。

貸借対照表価額で言えば、現金が相対的に20パーセント以上目減りしている計算になります。

何らかの形で運用していれば少なくともゼロより大きいリターンを得ることができるのですが、

差入保証金という形ですとリターンは文字通りゼロです。

借りる側が差入保証金を圧縮・流動化してその現金を新規出店に充てたい、と思うのもよく分かると思います。

注記事項

金融商品関係

金融商品の時価等に関する事項

(47/66ページ)

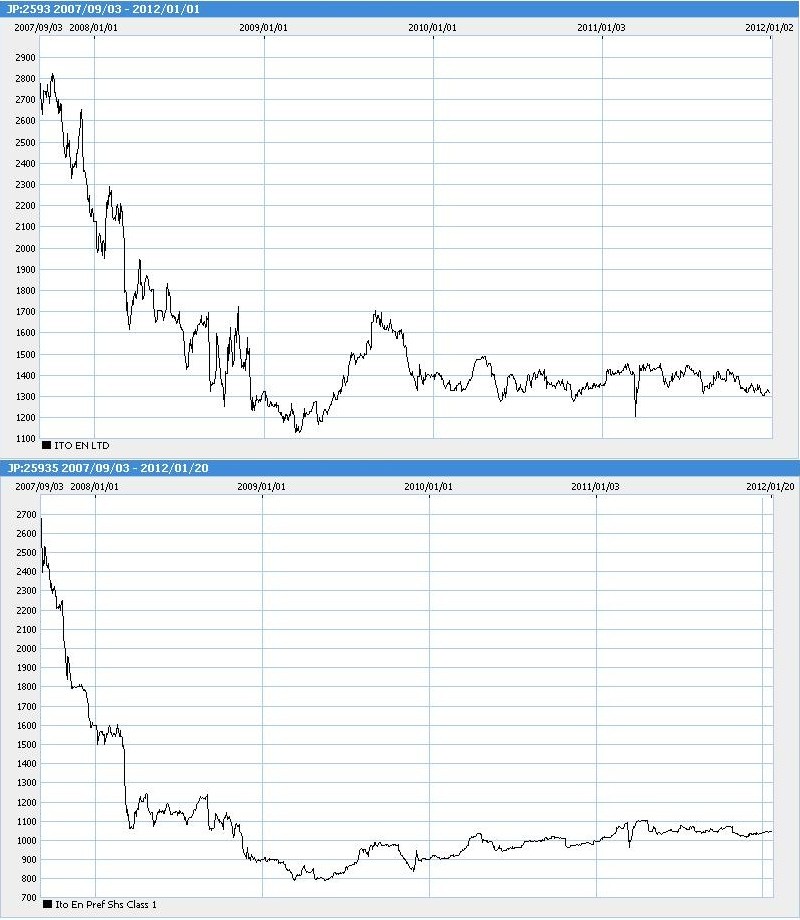

2012年1月21日(土)日本経済新聞 アングル

伊藤園の優先株、普通株との差縮小 配当利回り高く個人買い支え

(記事)

第1種優先株式と普通株式の値動き(優先株式上場来2007年9月3日~)

(上普通株式、下優先株式)

議決権の価格がいくらかに関しては確立した理論はありません。

普通株式の理論価格は、将来の配当額を現在価値に割り戻した額を足し合わせて算定するという、

ディスカウンテッド・キャッシュ・フロー法(DCF法)により計算できますが、

この方法では株式には議決権が含まれているもの(議決権があることを前提条件としている)と考えています。

同じ配当の足し算ではないかと言われればそうなのですが、

優先株式の場合はこれと同じ計算方法では理論価格は計算できません。

おそらく、将来の配当の額を決定するのは株主(=議決権を行使して配当額を決議する)だ、

という考えがこの背景にあると思います。

優先株式に対する配当額を決定する権利は優先株式の株主にはない、とか、

優先株式に対する配当額は負債に対する利払いと同様に半ば始めから確定しているようなものだ、

といった考えから、優先株式の理論価格に関してはディスカウンテッド・キャッシュ・フロー法は使わない(使えない)のでしょう。

優先株式に対する配当額を決定する権利は優先株式の株主にはないと考えれば、

優先株式の価格は、普通株式の価格に依存し普通株式の価格に影響を受けた形で決まってくるだけだ、と考えねばならないのでしょう。

また、優先株式に対する配当額は負債に対する利払いと同様に半ば始めから確定しているようなものだ、と考えるなら、

優先株式の理論価格はまさに優先株式の簿価そのものとなるかもしれません(簿価=時価ということ)。

なぜなら、株主がその優先株式を引き受けたということは、簿価に対する配当額(配当額/元本)は

優先株式の株主資本コストそのものということであり、

”株主はその元本及び配当利率で100パーセント満足している(それで納得している)”ということを意味するからです。

最後の部分が少し分かりづらいでしょうか。

この点について具体例を挙げて詳しく説明しましょう。

この時、この優先株式の時価(理論価格)はいくらか。

【解答】

配当額が始めから決定している場合の優先株式の理論価格

優先株式の理論価格

=5/(1.05)+5/(1.05)^2+5/(1.05)^3+5/(1.05)^4+5/(1.05)^5+100/(1.05)^5

=4.7619+4.5351+4.3192+4.1135+3.9176+78.3526

=99.9999166

優先株式の元本(帳簿価額)がE、元本に対する優先株式配当利率はr、n年後に優先株式元本を償還する、という、

配当額が始めから決定している優先株式があるとする。

この優先株式を引き受ける株主が要求するハードルレート(=株主資本コスト)はrである。

この時、この優先株式の時価(理論価格)はいくらか。

優先株式の理論価格

=(E*r)/(1+r)+(E*r)/(1+r)^2+(E*r)/(1+r)^3+...+(E*r)/(1+r)^n+E/(1+r)^n

=(中略。各自で計算して下さい。)

=E

優先株式の時価(理論価格)は見事に元本(帳簿価額)であるEになりました。

優先株式の時価(理論価格)は見事に元本(帳簿価額)に一致します。

これは、引き受け額が総額いくらであろうが、優先株式配当利率が何パーセントであろうが、

何年後もしくは何百年後に優先株式の元本が償還される契約になっていようが、

優先株式配当利率とハードルレート(=株主資本コスト)が同じであるなら

優先株式の時価(理論価格)と元本(帳簿価額)は必ず一致するのです。

ここで分かりづらいのは、”優先株式配当利率とハードルレート(=株主資本コスト)は同じである”という点かと思います。

では、この両社が一致しないとするとどういうことになるかと言いますと、

簡単に言えば、その優先株式の引き受け手がいない、ということになります。

優先株式を発行する企業はできる限り配当利率を低く抑えたいと考えます。

一方、優先株式を引き受ける投資家はできる限り配当利率を高くしたいと考えます。

優先株式を発行する企業は投資家が納得する配当利率を設定しなくてはいけません(これをハードルレートといいます)。

一方、優先株式を引き受ける投資家はこれだけの配当利率が欲しいと期待する利率(リターン)を予め持っています

(これを期待収益率といいます)。

結果、優先株式を発行する企業は投資家が持っている期待収益率まで優先株式の配当利率を上げることになります。

これが”優先株式配当利率とハードルレート(=株主資本コスト)は同じである”ということの意味であり理由です。

このことを理解すれば、上の方で書きました、

>株主がその優先株式を引き受けたということは、簿価に対する配当額(配当額/元本)は

>優先株式の株主資本コストそのものということであり、

>”株主はその元本及び配当利率で100パーセント満足している(それで納得している)”ということを意味するからです。

の部分も理解できるかと思います。

優先株式の理論価格の説明が長くなってしまったのですが、

伊藤園の記事で私が考えたかったのは、実は「議決権は結局いくらなのか」ということなのです。

議決権の価格算定に確立した理論はありません。

伊藤園の普通株式と優先株式の株価から議決権の価格を考えていくとすると、

優先株式の配当は普通株式の25%増しとのことですので、

「普通株式株価×1.25-優先株式株価」

これが一株当たりの議決権の価格に近いのかもしれません。

この考え方が正しいとすると、現在普通株式株価と優先株式株価の差が縮小しているということですので、

伊藤園の議決権の価格も下がっている、といった見方ができるのかもしれません。

このことをもっと一般的に考えるならば、

「優先配当はなく配当は普通株式と全く同じ額、未払い分も累積しない(未払いという概念自体そもそもない)、

残余財産分配権も普通株式と同等、普通株式への転換権は一切にない」

という内容の優先株式を発行して上場すれば議決権の価格が算定できることになると思います。

この優先株式と普通株式との差は議決権があるかないかの違いのみです。

この両社の株価の違いが1株式当たりの議決権の価格ということになろうかと思います。

現実には配当の額が同じなら普通株式の方を購入する投資家が多いのかもしれませんが、

それでも、株価が安い方の株式(=優先株式)を買っても同じ金額配当を受け取れるということであれば

優先株式にも一定の需要はあるのだと思います。

そうやって決まっていった株価の違いが1株式当たりの議決権の価格であると見なせるかと思います。

議決権の価格算定理論も、このような事例が増えれば確立(establish)できるかもしれません。

「等比級数(等比数列の和)」は高校一年生で習います。

等比数列の和が分からない人はお近くの書店まで行って高校一年生の数学の参考書を買ってきて勉強して下さい。

コーポレート・ファイナンスに文系も理系もありません。

分からない部分があれば自分で勉強するだけです。

受験勉強でも何でもそうですが、自分が理解できない部分があるとすぐ「こんなのは何の役にも立たない」という人がいます。

そんな人にはこう問いたいと思います。

「それならあなたはなぜ、この勉強をしようと思ったのですか」

と。

英文法の勉強

不定冠詞の特別用法

<不定冠詞+固有名詞>

固有名詞に不定冠詞をつけたり複数にする場合

(1)「~という人」

(2)「~のような人」

(3)「~家の人」

(4)「~の作品・製品など」

「a Kodak」だけで「コダックのカメラ」という意味になります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}