2012年1月15日(日)

(キャプチャー)

1行目にこう書いてあります。

>A few weeks ago, some senior officials at Bank of Tokyo Mitsubishi

spotted a fascinating fact: for the first time

>the volume of Japanese

government bonds sitting on the bank’s balance sheet swelled above corporate and

consumer loans.

【参謀訳】

数週間前、三菱東京UFJ銀行の上級幹部の何人かがたいへん面白い事実を発見した。

初めて、三菱東京UFJ銀行の貸借対照表に載っている日本国債の残高が企業及び個人向け貸出金よりも増加したというのだ。

株式会社三菱東京UFJ銀行

第7期(2012年(平成24年)3月期)

中間決算公告

ttp://www.bk.mufg.jp/minasama/ir/kessan/pdf/all_20111230.pdf

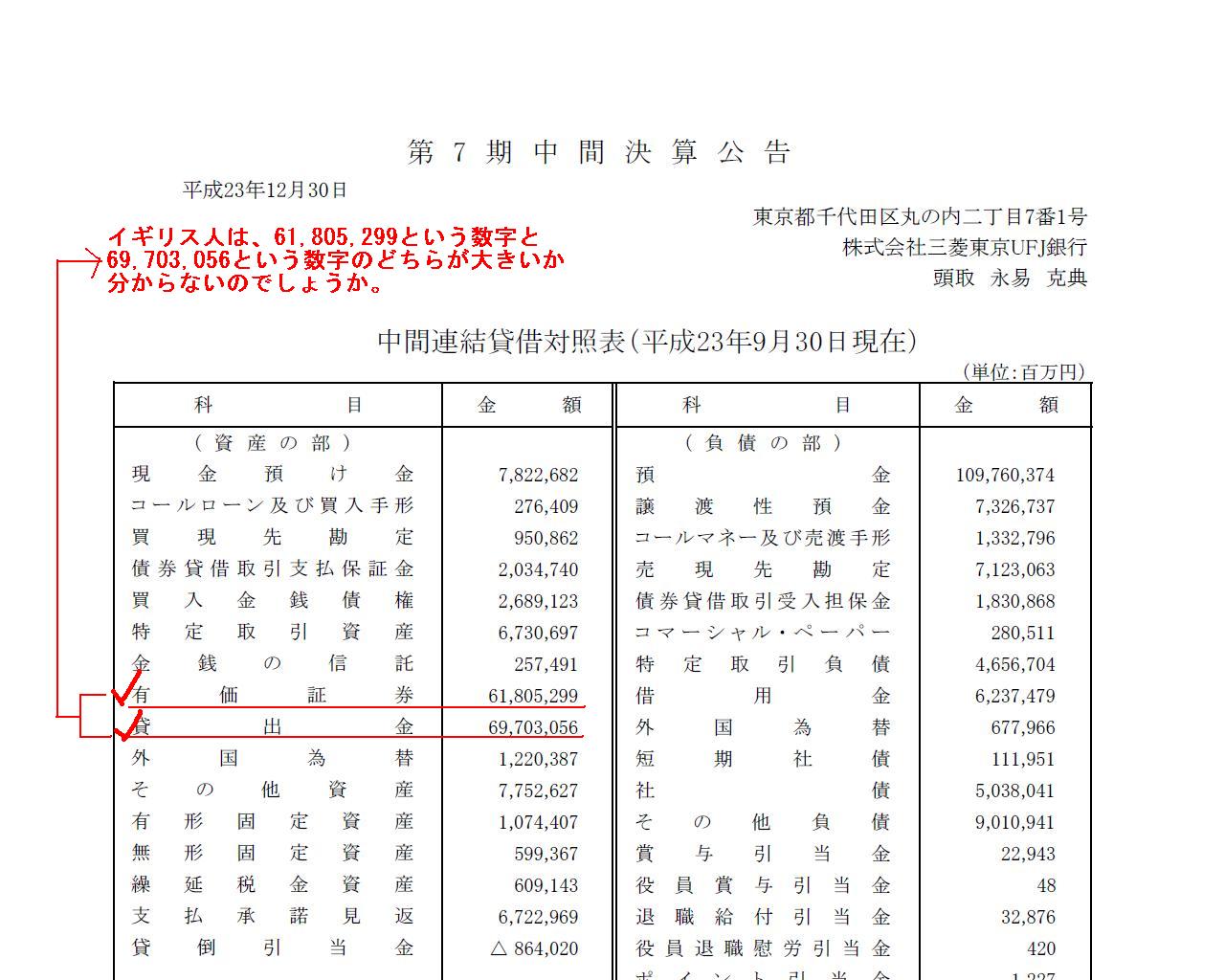

中間連結貸借対照表(平成23年9月30日現在)

(1/43ページ)

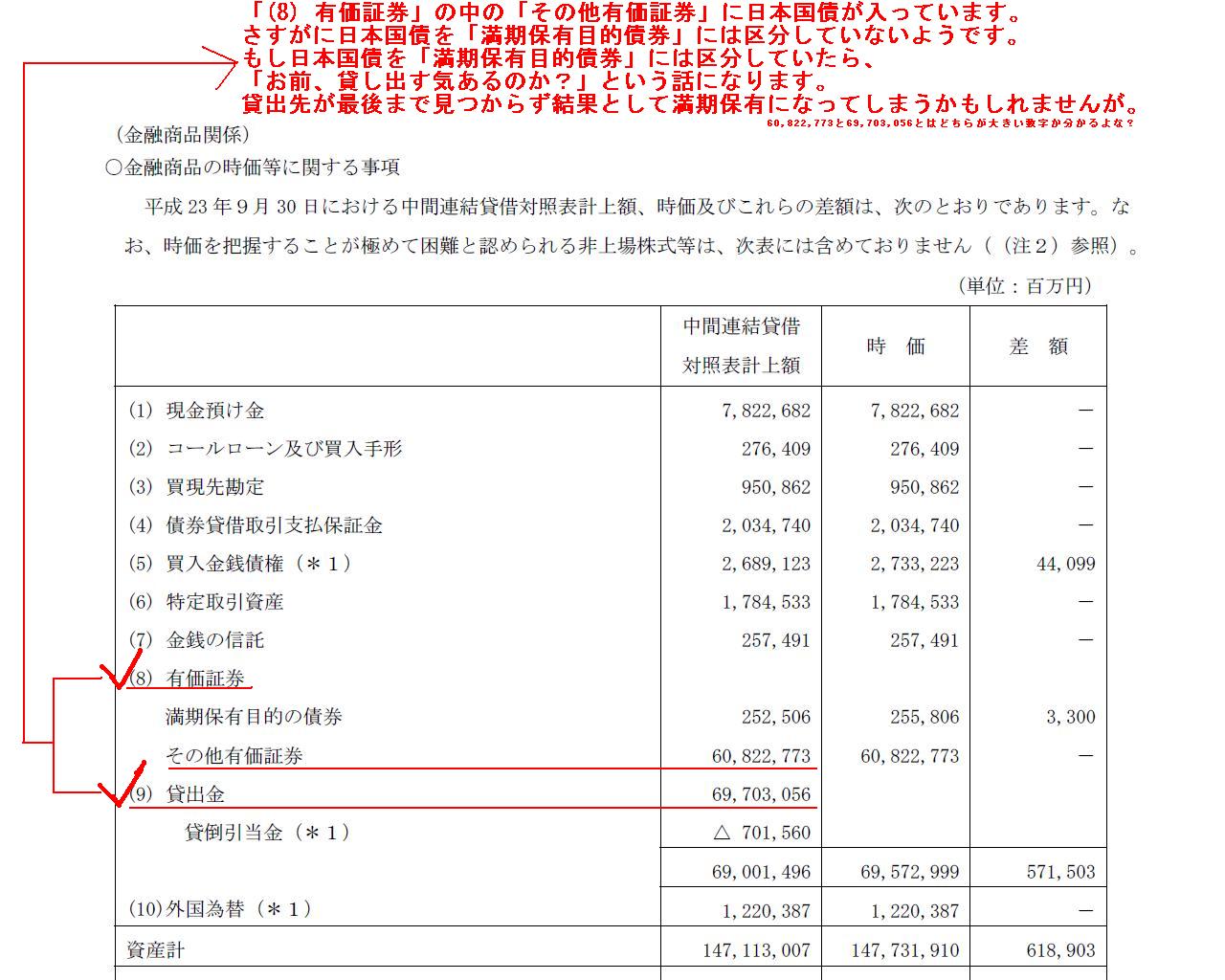

中間連結貸借対照表注記 (金融商品関係) ○金融商品の時価等に関する事項

(16/43ページ)

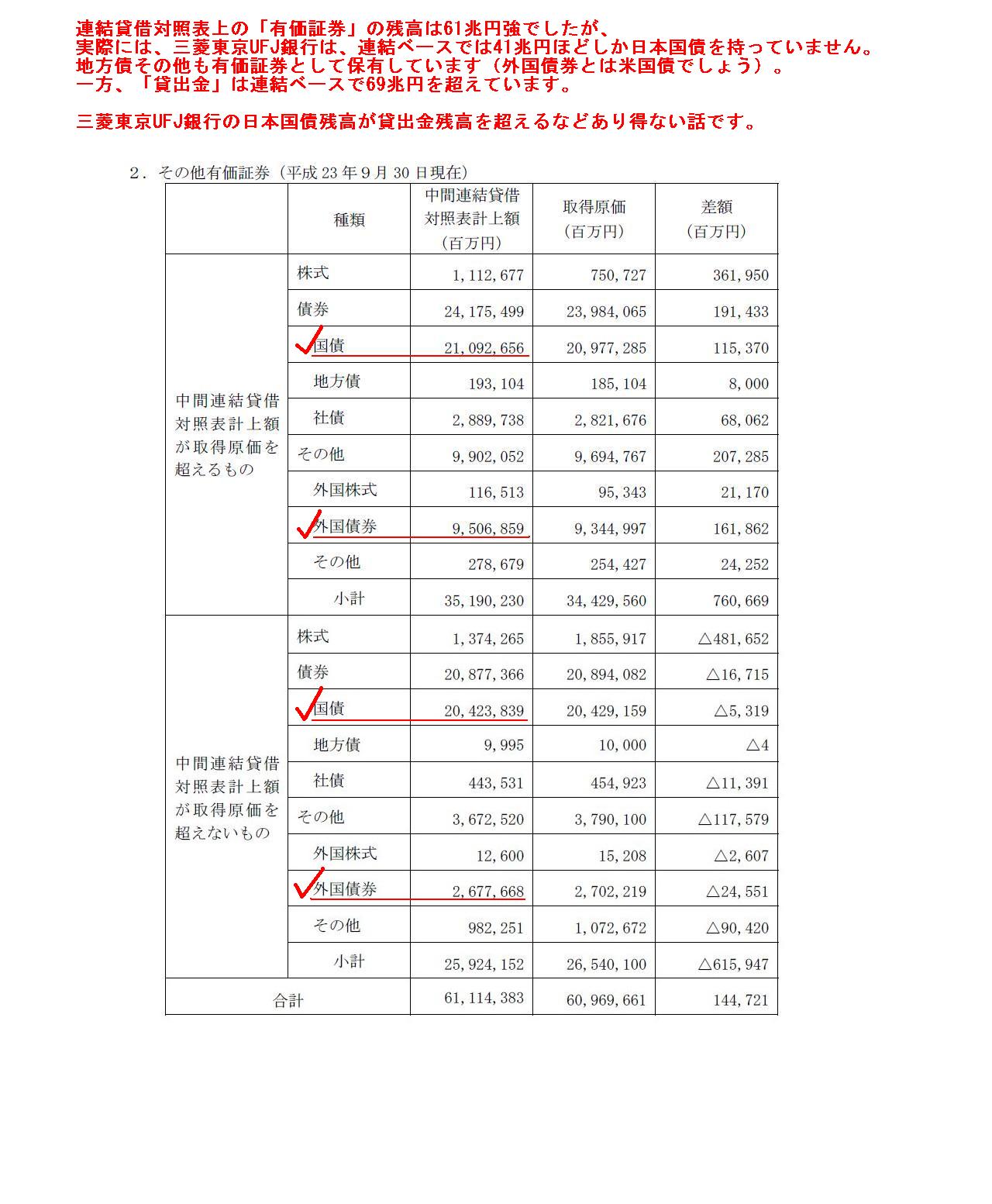

中間連結貸借対照表注記 (有価証券関係) 2. その他有価証券

(22/43ページ)

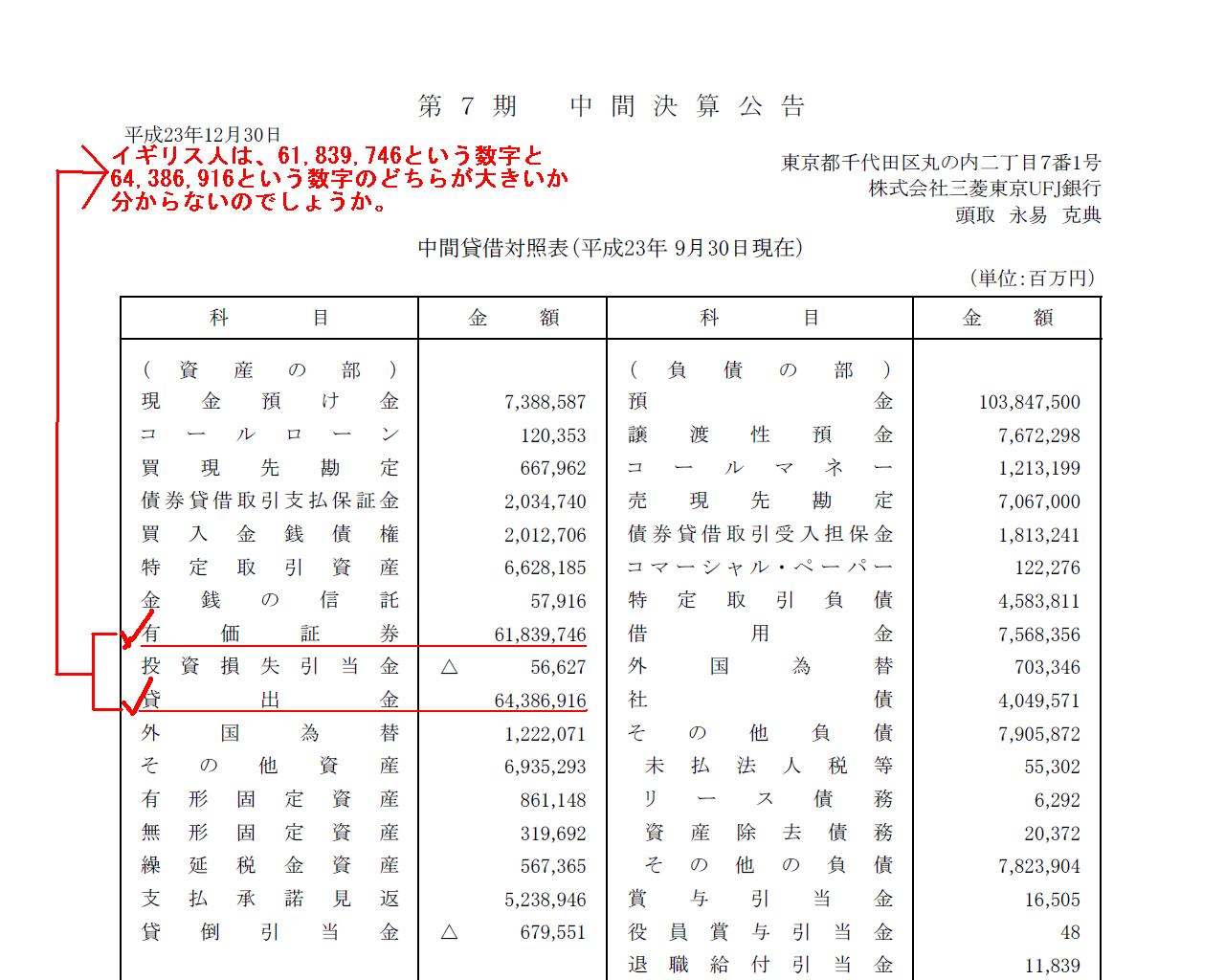

中間貸借対照表(平成23年9月30日現在)

(26/43ページ)

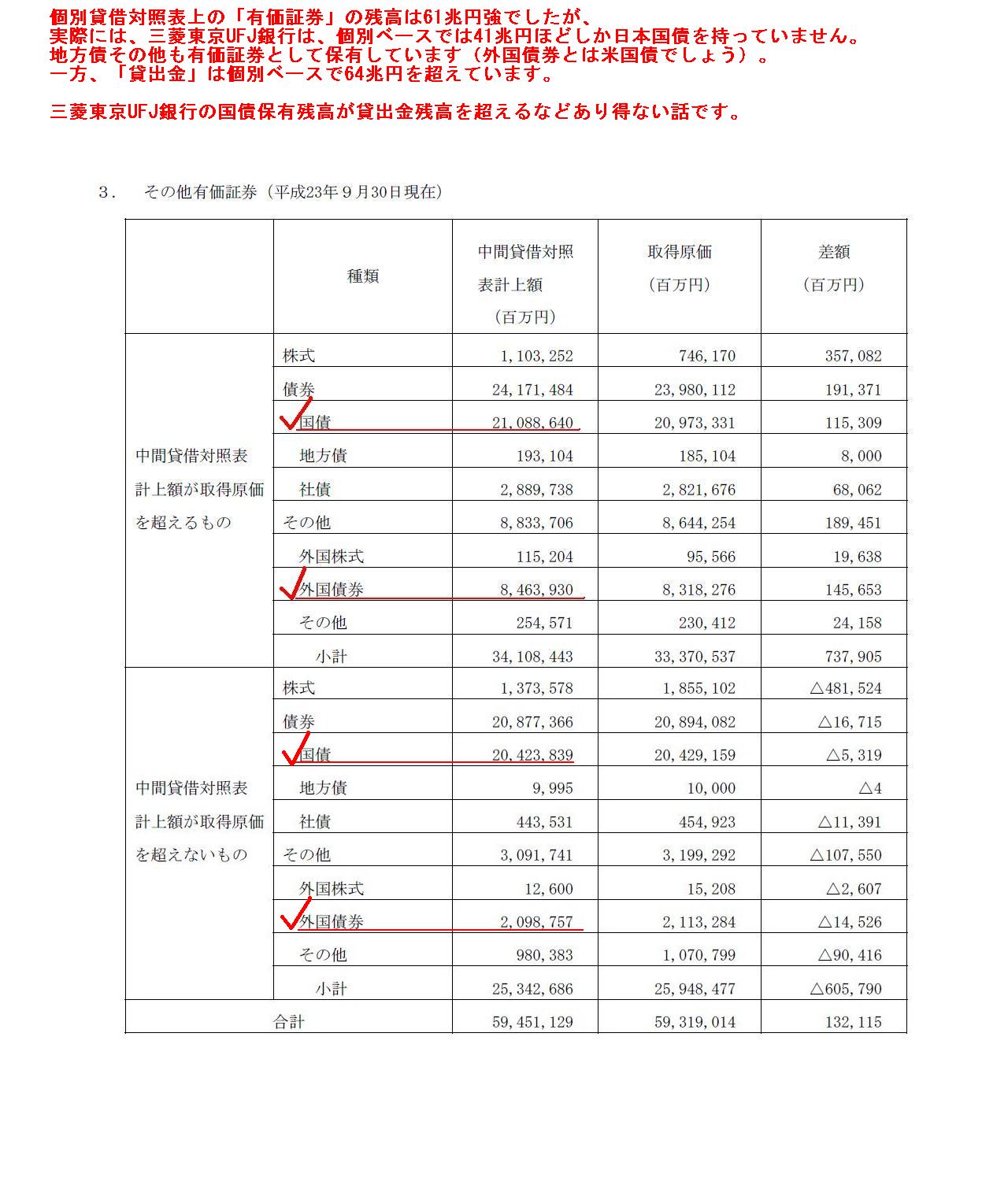

中間貸借対照表注記 (有価証券関係) 3. その他有価証券

(39/43ページ)

【参謀訳】

まさに今日、女子アナ総合研究所の参謀氏がたいへん面白い事実を発見した。

初めて、英国人は数を数えることが弱く数字に向く頭を持っていないことが分かったというのだ。

それゆえに、この事実が意味することは、IFRSは何の値打ちもない会計基準でありバランスを欠いている、ということである。

明らかに、日本会計基準の方がIFRSを上回っている。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}