2012�N1��6��(��)

2012�N1��6��(��)���{�o�ϐV��

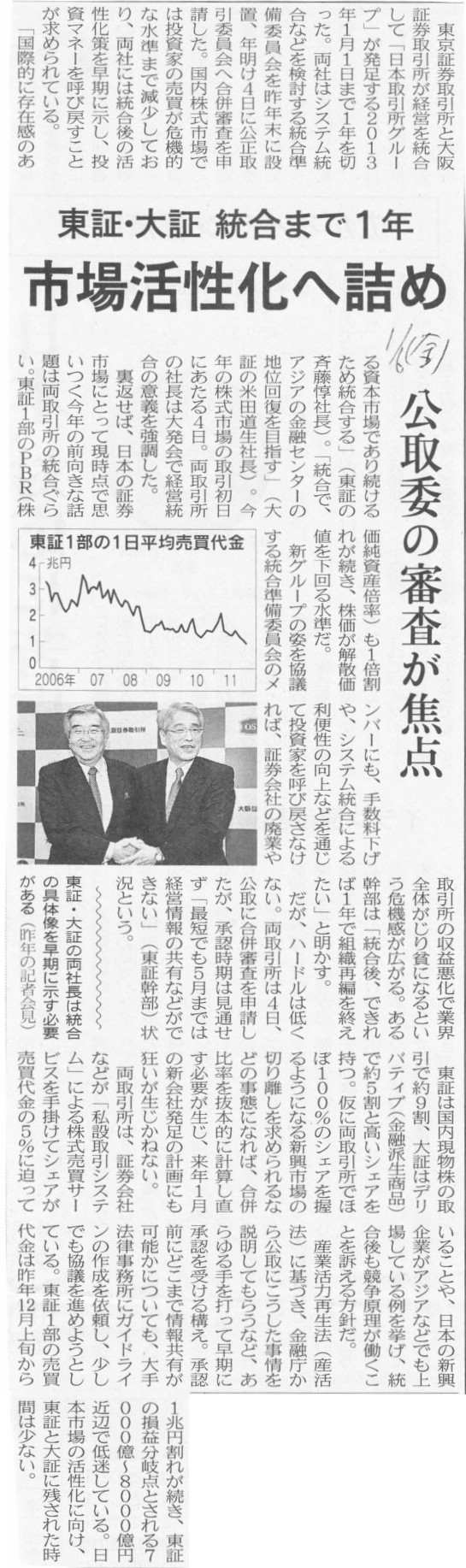

���E��� �����܂�1�N�@�s�ꊈ�����l�߁@����ς̐R�����œ_

�i�L���j

2012�N1��6��(��)���{�o�ϐV��

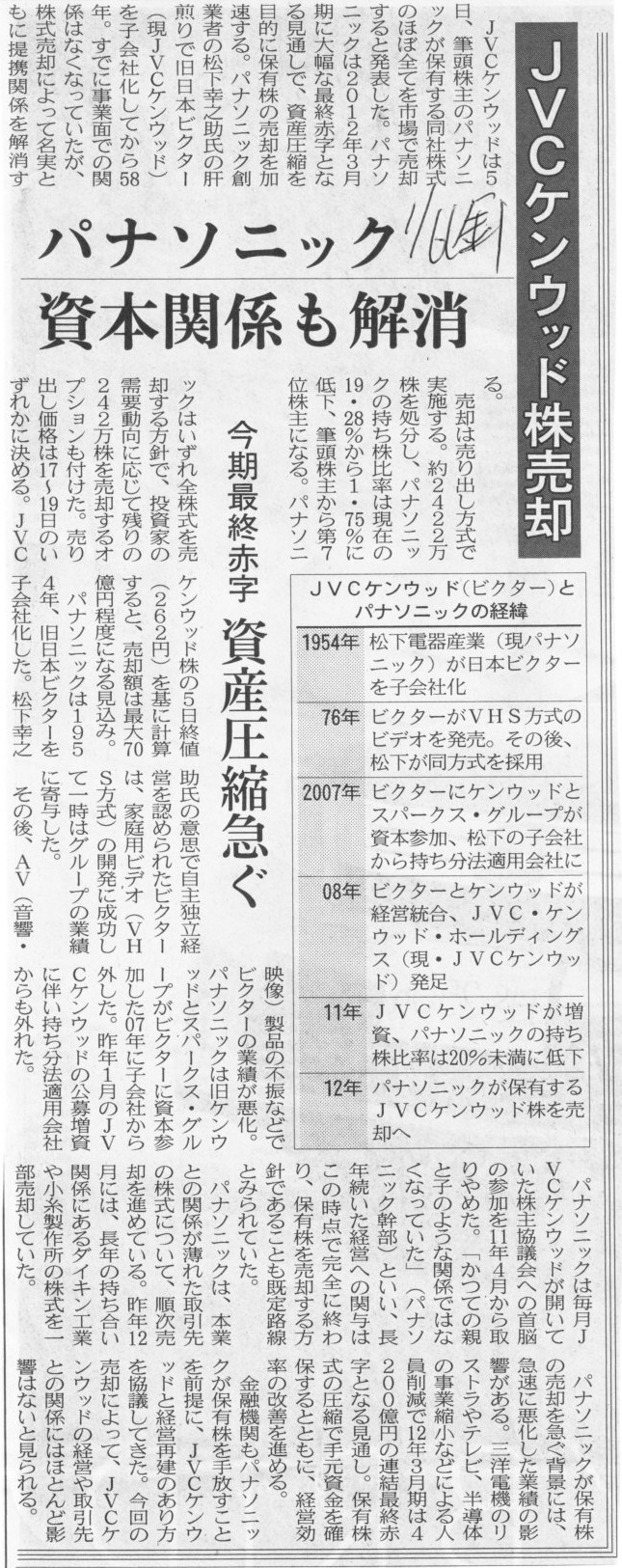

JVC�P���E�b�h�����p�@�p�i�\�j�b�N

���{��g�������@�����ŏI�Ԏ��@���Y���k�}��

�i�L���j

2012�N1��6��(��)���{�o�ϐV��

�A�T�q�A�c�Ɖv1090���~�Ɂ@�O�����v��14%�Ɋg��@�����̍��������t��

�i�L���j

2012�N1��6��(��)���{�o�ϐV��

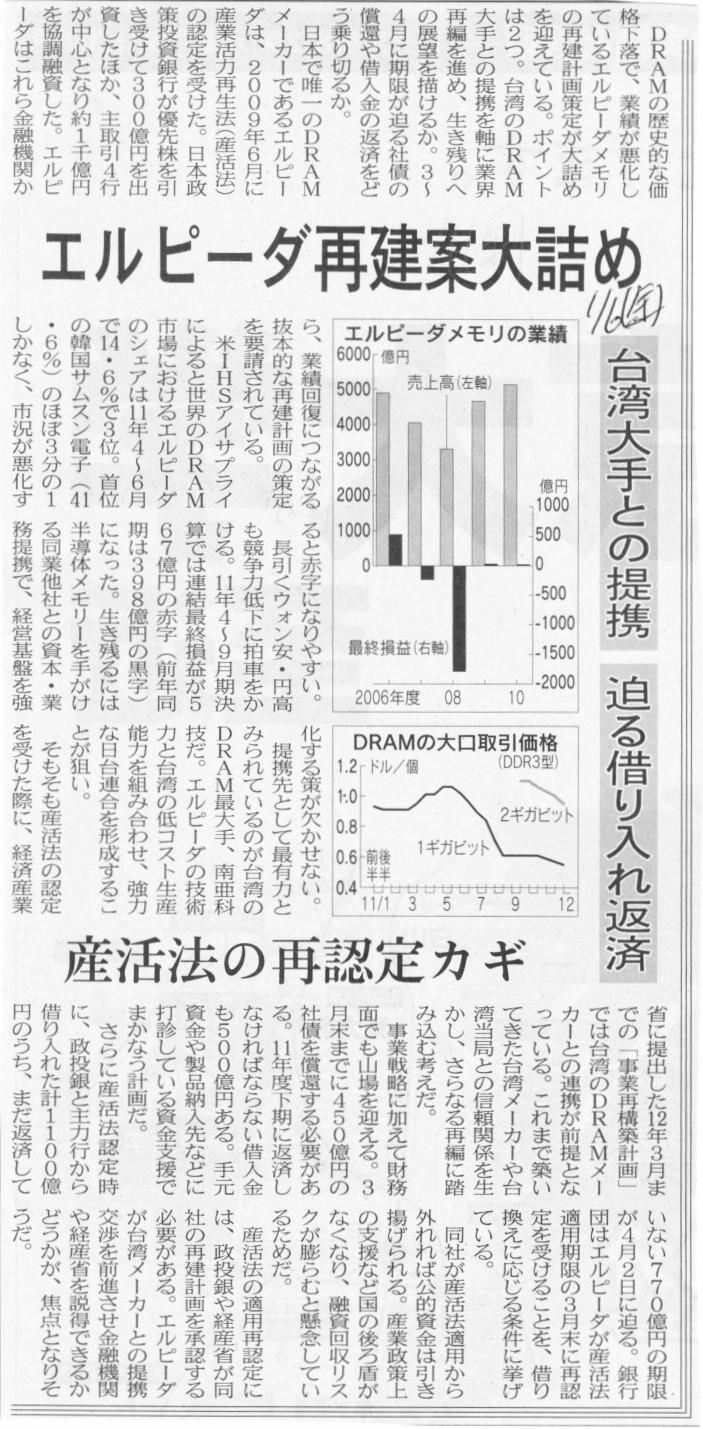

�G���s�[�_�Č��đ�l�߁@��p���Ƃ̒�g�@��������ԍρ@�Y���@�̍ĔF��J�M

�i�L���j

2011�N12��31��(�y)���{�o�ϐV��

�R�}�c�A�����ő��Y�����@�ő�150���~�A�z�R�@�B����

�i�L���j

2012�N1��1��(��)���{�o�ϐV��

���Y�E�S�[���В��@�u�����h�͂Ɋ�^�@���i�́@���n���@EV

�i�L���j

�y�R�����g�z

�L���̃O���t�����������ǂ����͕�����܂��A���@�B�̔̔�����◎�����C���Ƃ����͖̂{���Ȃ̂ł��傤�B

���@�B�̔̔����i�C�����̈�̔��f�ޗ��Ƃ����܂��B

���ݒ����͌o�ϐ������ɂ₩�Ɍ������Ă���̂ł��傤�B

�L���ɂ́A2010�N�̌��@�̔��͑O�N���70%���̐L�тƂ���܂����A������Ȃ�ł������܂ł͂Ȃ����Ǝv���܂��B

2008�N�Ă��k���I�����s�b�N�������̂ŁA2006�N����2008�N���߂܂ł����@�̔��̃s�[�N�������̂͊ԈႢ�Ȃ��ł��傤�B

2008�N��9���ȍ~�Ƀ��[�}���V���b�N�ł�����A2009�N�ɑO�N��ő啝�ɗ������̂͊ԈႢ�Ȃ��Ǝv���܂��B

����2009�N�ɔ�ׂ�ƁA2010�N�͔̔����L�т�̂͊m�����Ƃ��Ă��A70%���̐L�тƂ������Ƃ͂Ȃ����Ǝv���܂��B

2012�N1��6��(��)���{�o�ϐV��

���N���[�g�A��������ЂɁ@10���ڍs

�i�L���j

2012�N1��5��

������Ѓ��N���[�g

���s�����̈ٓ����Ɋւ��邨�m�点

ttp://www.recruit.jp/news_data/old/2012/01/20120105_12578/

2012�N1��5��

������Ѓ��N���[�g

�O���[�v�K�o�i���X�̐��ύX�ɂ��Ă̂��m�点

ttp://www.recruit.jp/news_data/old/2012/01/20120105_12577/

�y�R�����g�z

������А��ւ̈ڍs���O���[�v�K�o�i���X�̐��ύX�ƕ\�����Ă��邱�Ƃ͖ڐV�����ȂƎv���܂����B

�����A�g�D�`�Ԃ͐헪�ɉ����ĕύX���Ă����ׂ��b�ł����āA�R�[�|���[�g�K�o�i���X�̋����̂��߂ɍs�����Ƃł͂Ȃ��A�Ƃ��v���܂��B

�R�[�|���[�g�K�o�i���X�͌o�c�̈ꑤ�ʂɉ߂��Ȃ��i�����܂Ń��[��������Ă���Ƃ����Ӗ����������Ȃ��j�̂ł����āA

�R�[�|���[�g�K�o�i���X����ړI�Ɍo�c���s���Ă����Ƃ�1���Ȃ��A�Ƃ������Ƃł��B

����ƁA�V���s�����̏o�؏�v�����͂܂�36�ł��B����̓��N���[�g�̎��͎�`�f�����l���Ƃ������Ƃł��傤���B

2012�N1��1��(��)���{�o�ϐV��

���I�b�N�X�@����1���X�J�Ɓ@���{�̉Ɠd���荞��

�i�L���j

�y�R�����g�z

�Ȃ������Ń��I�b�N�X���J�X����K�v������̂��S��������܂���B

�����ʼnƓd�ʔ̓X���J�X����Ȃ炻�̂܂ܑh�J�d��̓X���ł悢�Ǝv���̂ł����B

�����Ń��I�b�N�X���J�X���Ă��܂��Ƒh�J�d��ƃJ�j�o���[�[�V�������N���������ł��傤�B

���{���[�J�[�̉Ɠd���i�̕i���낦�𑝂₵���Ƃ����Ă��A�d�C�K�i���قȂ�킯�ł�����A

���{�ł��������̔�����Ă��Ȃ��Ƃ������i��1������܂���B

�����̓d�C�K�i�ɍ��킹�����i�̕i���낦�����������Ƃ������ƂȂ�A�h�J�d��ł��ł���킯�ł��B

���I�b�N�X�𒆍��ł��J�X���邱�Ƃ́A�u�����h�F�m�����U���邾�����艽�̃����b�g������܂���B

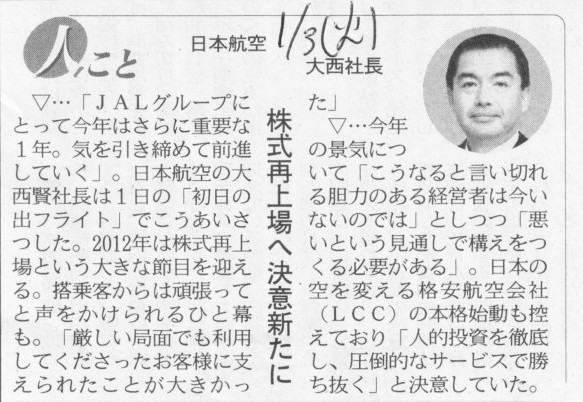

2012�N1��3��(��)���{�o�ϐV���@�l�Ђ�

���{�q��@�吼�В�

�����ď����ӐV����

�i�L���j

�y�R�����g�z

���������������������ȁB

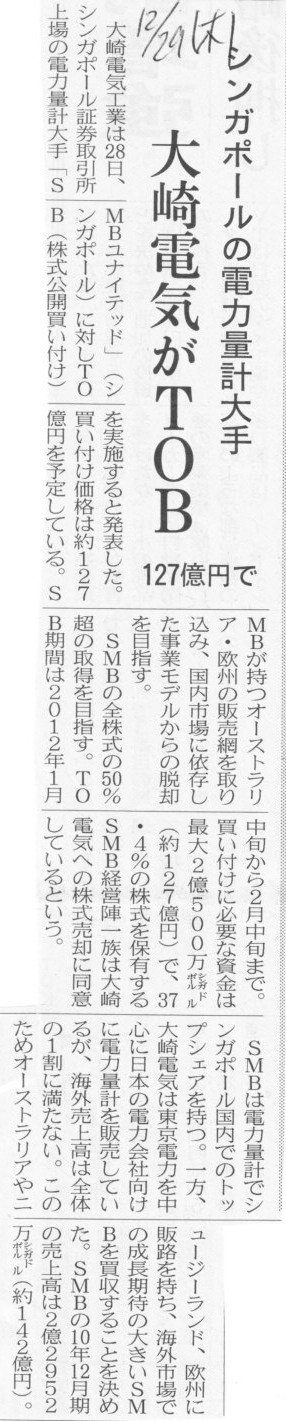

2011�N12��29��(��)���{�o�ϐV��

���d�C��TOB�@�V���K�|�[���̓d�͗ʌv���@127���~

�i�L���j

2011�N12��28��

���d�C�H�Ɗ������

�V���K�|�[����� SMB United Limited

�̊������J���t�����{�ɂ���

ttp://www.osaki.co.jp/Files/Billeder/IR/tanshin/2011.12.28_SMB(jisshi).pdf

2011�N12��29��(��)���{�o�ϐV��

������2�i�KTOB�@���j�]���E�L���s�^��

�i�L���j

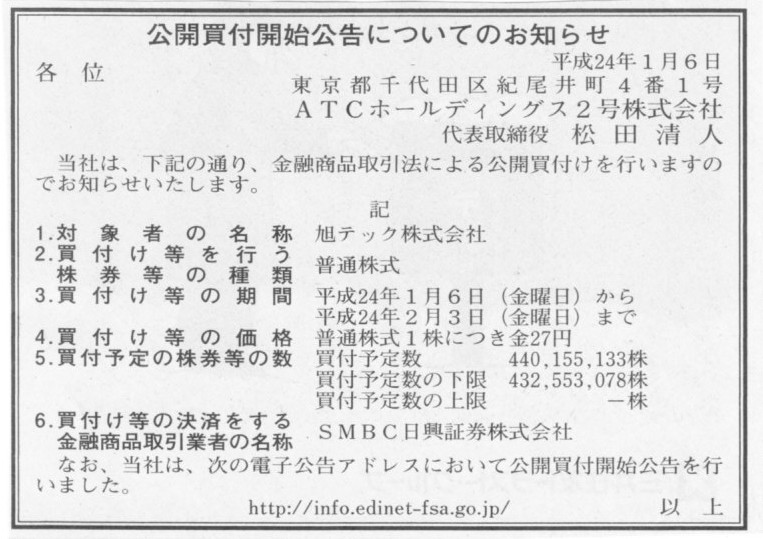

2012�N1��6��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

ATC�z�[���f�B���O�X2���������

�i�L���j

2012�N1��6��

���J���t�͏o��

ATC�z�[���f�B���O�X2���������

�iEDINET�Ɠ���t�@�C���j

2011�N12��28��

���j�]���E�L���s�^���������

���e�b�N������ЗD�抔���̎擾�y�ѕ��ʊ����ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttps://www.unisoncap.com/jp/news/imgjs30000001196-att/PressRelease_111228.pdf

2011�N12��28��

���e�b�N�������

�`�s�b�z�[���f�B���O�X�Q��������Ђɂ�铖�Њ����ɑ�����J���t���Ɋւ���^���ӌ��\���̂��m�点

ttp://www.asahitec.co.jp/jp/documents/Dec_28_2011_ikenhyoumei_J.pdf

2011�N12��30��

���e�b�N�������

12��28���̔��\�ɂ��ĕ⑫����

ttp://www.asahitec.co.jp/jp/documents/Final_Supplemental_for_1228_000.pdf

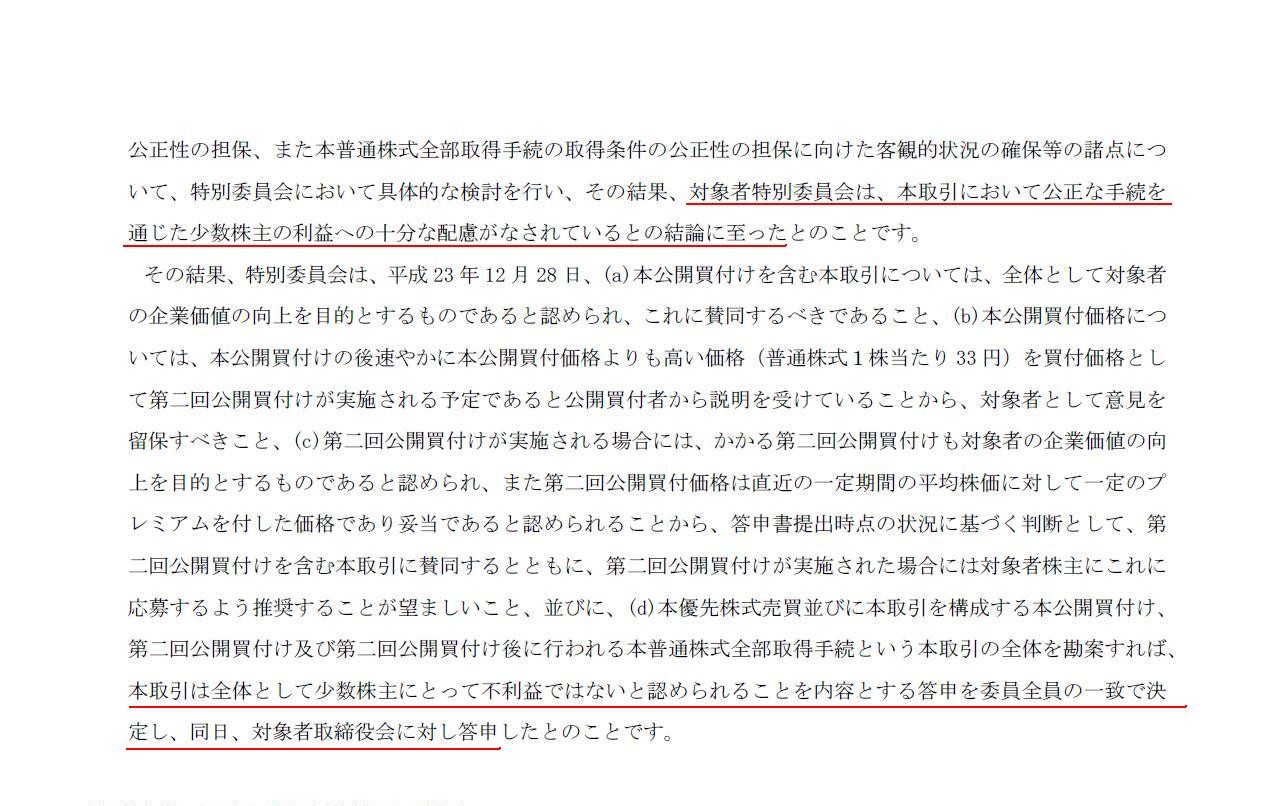

�@�m�����@�Q�W���@���C�^�[�n�@���j�]���E�L���s�^���̓����t�@���h�͂Q�W���A���e�b�N�������J�����t���i�s�n�a�j����Ɣ��\�����B

�劔��̂q�g�i�h�Ɠ����C��������ۗL���鈮�e�b�N�̗D�抔���擾��A�Q��ɕ����ĕ��ʊ��̂s�n�a�����{����B

�P��ڂ͂q�g�i�h�Ɠ����C���������P���Q�V�~�ŁA�Q��ڂ͂��̑��̈�ʊ��傩��P���R�R�~�ł��ꂼ�ꔃ���t����B

�������z�͂Q�R�X���~�i�����j�ɂȂ錩�ʂ��B

�@���e�b�N�̓��j�]���E�L���s�^���̓����t�@���h�Ɋ��S�q��Љ�����A�V�����ɂ����p�~�ɂȂ�\��B

���e�b�N�̌o�c�w�͂s�n�a�Ɏ^�����Ă���B

�@�P��ڂ̔����t�����i�ł���Q�V�~�́A�P�Q���Q�V���I�l�Ɠ��z�B�����܂ł̉ߋ��P�J���Ԃ̏I�l���ςQ�T�~�ɑ��ĂW�D�O�O���A

�ߋ��R�J���Ԃ̏I�l���ςQ�R�~�ɑ��ĂP�V�D�R�X���A�ߋ��U�J���̏I�l���ςQ�S�~�ɑ��ĂP�Q�D�T�O���̃v���~�A�����������z�ɑ�������B

�����t�����Ԃ͂Q�O�P�Q�N�P���U�����瓯�Q���R���܂ŁB

�@�܂��A�Q��ڂ̔����t�����i�ł���R�R�~�́A�P�Q���Q�V���I�l�Q�V�~�ɑ��ĂQ�Q�D�Q�Q���A

�����܂ł̉ߋ��P�J���Ԃ̏I�l���ςQ�T�~�ɑ��ĂR�Q�D�O�O���A�ߋ��R�J���Ԃ̏I�l���ςQ�R�~�ɑ��ĂS�R�D�S�W���A

�ߋ��U�J���̏I�l���ςQ�S�~�ɑ��ĂR�V�D�T�O���̃v���~�A�����������z�ɑ�������B

�����t�����Ԃ͂P�Q�N�Q���P�R�����瓯�R���Q�U���̗\��B

�i���C�^�[�@2011�N

12�� 28�� 20:31

JST�j

ttp://jp.reuters.com/article/companyNews/idJPTK069600420111228

�L����v���X�����[�X��ǂ݂܂��ƁA�������J���t�t���i��ς��đ�����2��s���悤�ł��B

�������ƌ�����ƁA�m���ɔ��t���i��ς��Ċ������J���t�𑱂���2��s���Ƃ����̂͂قƂ�Ǘ�͂Ȃ��Ǝv���܂��B

��{�I�ɂ́A�������J���t��1��݂̂ł��傤�B

���ɔ��t���i��ς���2����J���t���s���Ƃ��܂��B

2��ڂ͔��t���i���グ���ꍇ�́A1��ڂ̌��J���t�ɉ��������傩��s�����o��ł��傤�B

�܂��t�ɁA2��ڂ͔��t���i���������ꍇ�́A�N�����J���t�ɉ����Ȃ��A�������́A

���̉��i�ł̔������ɉ�������Ȃ��������傩��s�����o��ł��傤�B

����ɕ����Ɋ������p�̋@�B��^����Ƃ����Ӗ��ɂ����āA�������J���t�́u����̉��i�ň��̂݁v����{�ɂȂ�Ǝv���܂��B

��ʓI�Șb�����܂��ƁA��i�K�Ŋ�Ƃ�����A�Ƃ��������ɂ́A

�܂��������J���t�ʼnߔ����Ȃ�3����2���Ȃ�̊������擾������A

���߂Ċ���������L���b�V���A�E�g�}�[�W���[�Ŏc��̊������擾���Ċ��S�q��Љ�����ꍇ�̂��Ƃ������܂��B

�@�܂��������J���t

�A���Ɋ���������L���b�V���A�E�g�}�[�W���[

����œ�i�K�ł��B

���o���݂̂������Ƃ��́A���j�]���E�L���s�^���̌��J���t�������悤�ȗ���Ȃ̂��ȂƎv�����̂ł����A

���̂��т̃��j�]���E�L���s�^���̏ꍇ�́A�������J���t���̂�2��s���Ƃ������ƂŁA�m���ɔ��ɒ������P�[�X���Ǝv���܂��B

12��28���̔��\�ɂ��ĕ⑫����

ttp://www.asahitec.co.jp/jp/documents/Final_Supplemental_for_1228_000.pdf

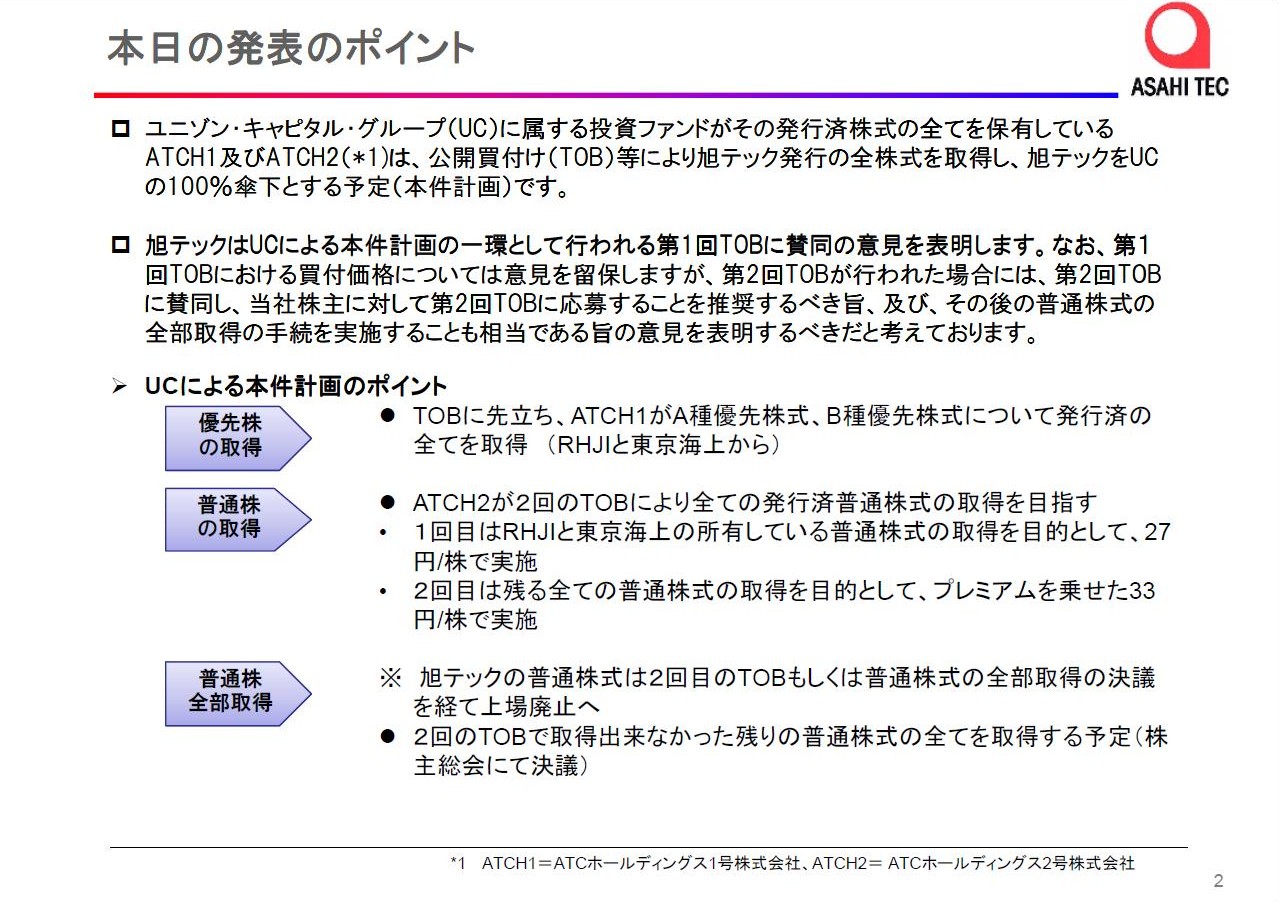

�i�{�����\�̃|�C���g�j

�i�{����̊T�v�j

�����̐}������ƕ�����悤�ɁA�������J���t���̂͊m���Ɂu2��v�s���܂����A

���i�K�Ƃ���������������̂Ȃ�A����͑S���Łu4�i�K�����v�ł��B

�}�ɂ��@�`�C�Ƃ���܂��B

�܂Ƃ߂܂��ƁA

�@�D�抔����100%�擾�@�iA��D�抔���AB��D�抔���ɂ��Ĕ��s�ς݂̑S�Ă��擾�j

�A��1��ڂ̕��ʊ������J���t�@�i�����㉞����̂̓��b�v���E�b�h�Ɠ����C������̂݁B1��27�~�B�j

�B��2��ڂ̕��ʊ������J���t�@�i��ʊ��傪������B1��33�~�B�j

�C���ʊ�����100%�擾�@�i���J���t�Ŏ擾�ł��Ȃ������c��S�Ă̕��ʊ������擾�B�X�N�C�[�Y�A�E�g�j

�ƂȂ�܂��B

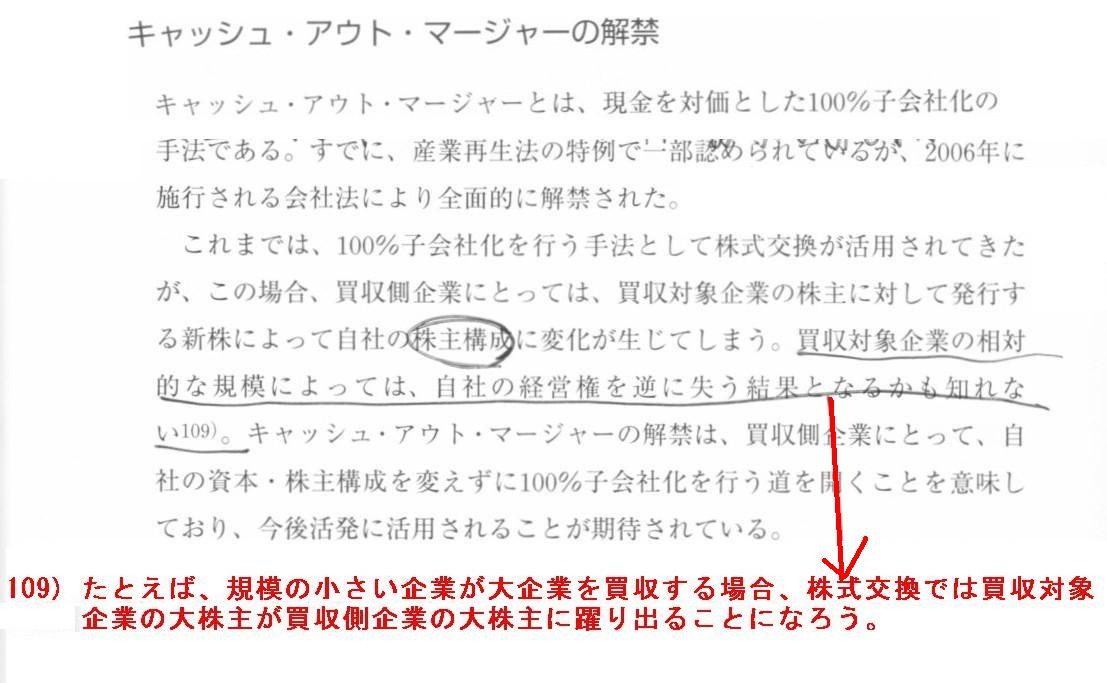

�D�抔����100%�擾�A�������J���t�A�c��̕��ʊ�����100%�擾�A�Ƃ�������́A

�p�i�\�j�b�N�̎O�m�d�@�ɑ��銮�S�q��Љ��̍ۂɂ�����܂����B

����͏�ꂵ�Ă��ĂȂ����D�抔���s���Ă����Ƃ����S�q��Љ�����ۂɂ͂悭���闬�ꂾ�Ǝv���܂��B

�Ƃ������A�D�抔���╁�ʊ����̎擾�̑Ή������������Њ������Ƃ������x���Ή��̃o���G�[�V�����̈Ⴂ�������A

���̃X�L�[���ȊO�ɂ͍l�����Ȃ��Ǝv���܂��i���m�ɂ̓X�L�[���Ƃ����قǂ̂��Ƃ��Ȃ��A���ԂɒW�X�Ɣ����Ă����Ă��邾���j�B

���̃X�L�[�����͉̂��璿�������Ƃł͂���܂���B�킴�킴�u4�i�K�����v�ȂǂƌĂԕK�v�͂Ȃ��Ǝv���܂��B

�p�i�\�j�b�N���O�m�d�@�����S�q��Љ�����ۂ��A�u3�i�K�����v�Ƃ͌Ă�ł��Ȃ������Ǝv���܂��B

���̓_�ɂ��āA���j�]���E�L���s�^��������Ђ���2011�N12��28���ɔ��\�̃v���X�����[�X�����Ă݂܂��傤�B

���e�b�N������ЗD�抔���̎擾�y�ѕ��ʊ����ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttps://www.unisoncap.com/jp/news/imgjs30000001196-att/PressRelease_111228.pdf

������J���t���Ɋւ��鎖��

�i15/50�y�[�W�j

�i16/50�y�[�W�j

�i17/50�y�[�W�j

���j�]���E�L���s�^������̓��v���X�����[�X���

���t���i�̌�������S�ۂ��邽�߂̑[�u�y�ї��v������������邽�߂̑[�u���{���J���t���̌�������S�ۂ��邽�߂̑[�u

�Ώێ҂ɂ�������ʈψ���ɂ�錟��

�{���J���t�����܂ޖ{����͌����Ȏ葱��ʂ��ď�������ւ̏\���Ȕz�����Ȃ���Ă��邩

�i22/55�y�[�W�j

�i23/55�y�[�W�j

�Ō�ɁA2��ڂ̌��J���t���̌�́A�S���擾�����t��ފ�����p���āA�c��̕��ʊ����̑S���擾�葱���s���Ƃ̂��Ƃł��B

���̏ꍇ�̔������́A�u�����v�ɂ�锃�����i���i��2��ڂ̊������J���t�Ɠ����j�ƂȂ�\��ł��B

���j�]���E�L���s�^������̃v���X�����[�X�ɂ͕����͏o�Ă��܂��A���e�b�N�̃v���X�����[�X�ɂ���܂��悤�ɁA

���̂悤�Ɋ������J���t�ɉ����Ȃ��������傩��c��̊������擾���邱�Ƃ��u�X�N�C�[�Y�A�E�g�v�Ƃ����܂��B

�u�X�N�C�[�Y�A�E�g�v�̎�@�͑傫��������2����܂��B

1�ڂ͊��������B

2�ڂ̓L���b�V���E�A�E�g�E�}�[�W���[

1�ڂ̊��������́A�c��̊����̎擾�̑Ή��Ƃ��Ď��Њ����i��������Ɗ����j���x�������@�ł��B

2�ڂ̃L���b�V���E�A�E�g�E�}�[�W���[�́A�c��̊����̎擾�̑Ή��Ƃ��āu�����v���x�������@�ł��B

���m�Ɍ����A��Ж@��́A�c��̊����̎擾�̑Ή��͉��ł��悢�̂ł��B���ł��L�ł��悢�̂ł��B

�����@�ł́A�c��̊����̎擾�̑Ή��Ƃ��Ă͎��Њ����i��������Ɗ����j�����F�߂��Ă��܂���ł����B

�܂�A�����@�ł́u�X�N�C�[�Y�A�E�g�v�́u���������v�ɂ���Ă����s���܂���ł����B

�������A����Ж@�ł́A�c��̊����̎擾�̑Ή��͉��ł��悭�Ȃ����̂ł��B

�Ή��͉��ł��悭�Ȃ����A���̈�Ƃ��āA�u�����v�ł��F�߂���̂ł��B

�����@�ł́A�c��̊����̎擾�̑Ή��Ƃ��āu�����v�͔F�߂��Ȃ������̂ł��B�ӊO�ł���ˁB

�u�X�N�C�[�Y�A�E�g�v�̑Ή��͎��Њ����łȂ��Ă��悭�Ȃ����A�����ŁA�O����Ƃ̊�����Ή��Ƃ��������������\�ɂȂ�܂����B

������u�O�p�����v�Ƃ����܂��B�u�O�p�����v�͐��m�ɂ͎��Њ����ȊO��Ή��Ƃ������������̑��̂ł��i�O����ƂƂ����̂͊W�Ȃ��j�B

�b��߂��܂��ƁA�u�X�N�C�[�Y�A�E�g�v�̑Ή����u�����v�̏ꍇ���u�L���b�V���E�A�E�g�E�}�[�W���[�v�ƌĂт܂��B

���̂��сA���j�]���E�L���s�^���́u4�i�K�ځv�Ƃ��āA�u�L���b�V���E�A�E�g�E�}�[�W���[�v���s���̂ł��B

�u���{�̃R�[�|���[�g�t�@�C�i���X�v�@���x��p�^��������^���O ���@�i�Вc�@�l���Z�����������j

��7�́@���{��M&A�̌���

7.5�@�킪��M&A�s��̍���̓W�]

�u�L���b�V���E�A�E�g�E�}�[�W���[�̉��ցv

�i291�y�[�W�j

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}