2012擭1寧1擔(擔)

乽擔杮夛寁婎弨偲暷崙夛寁婎弨偲偺嵎堎偵偮偄偰偺尋媶乿

乗巟暐棙懅偼寶愝壖姩掕偵娷傔傞傋偒側偺偐丄偦傟偲傕丄婜娫旓梡偲偟偰懄帪旓梡寁忋偡傋偒側偺偐丠

偳偪傜偑惓偟偄夛寁張棟曽朄偩傠偆偐丠乗

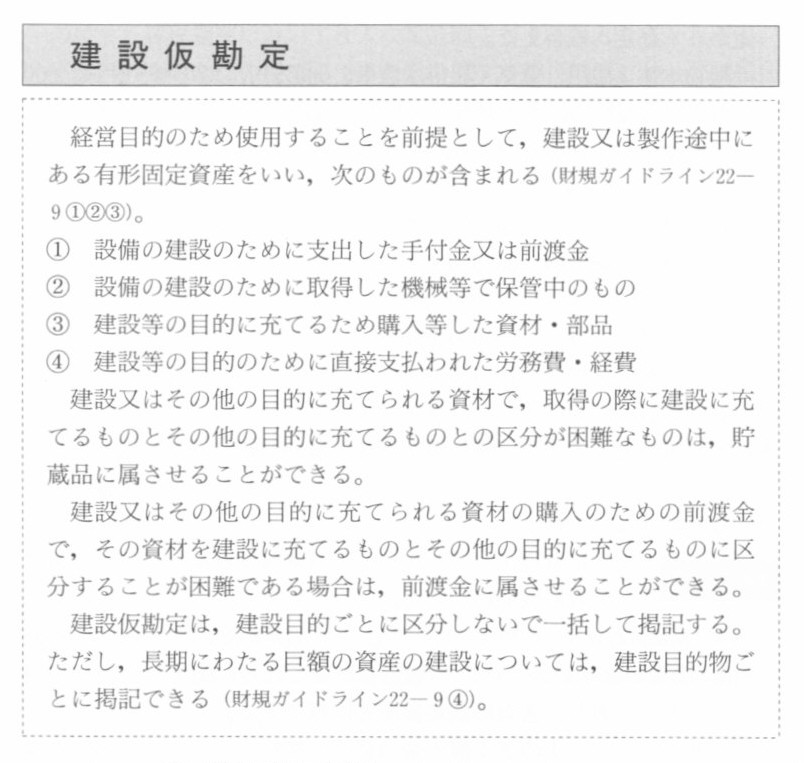

寶愝壖姩掕

乮僈僀僪僽僢僋傛傝僗僉儍儞乯

堦尵偱尵偊偽丄寶愝壖姩掕偲偼丄愝旛偺寶愝偺偨傔偺庤晅嬥傗慜搉嬥

寶愝偺偨傔偵庁傝擖傟偨庁擖嬥偺棙巕偺惻柋忋偺庢傝埖偄

乮僈僀僪僽僢僋傛傝僗僉儍儞乯

乮僗僉儍儞乯

>乮庁擖嬥偺棙巕乯

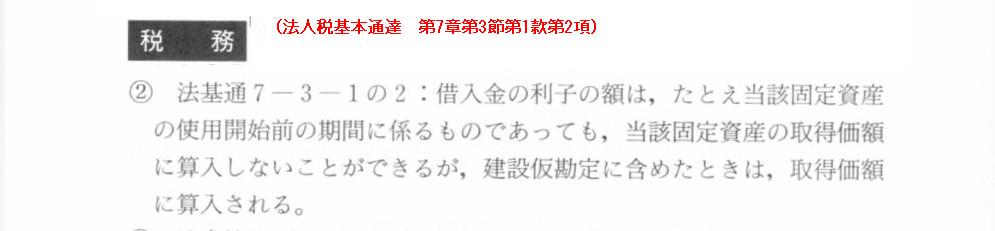

>7亅3亅1偺2丂屌掕帒嶻傪庢摼偡傞偨傔偵庁傝擖傟偨庁擖嬥偺棙巕偺妟偼丄

>偨偲偊摉奩屌掕帒嶻偺巊梡奐巒慜偺婜娫偵學傞傕偺偱偁偭偰傕丄偙傟傪摉奩屌掕帒嶻偺庢摼壙妟偵嶼擖偟側偄偙偲偑偱偒傞傕偺偲偡傞丅

>乮徍55擭捈朄2亅8乽擇廫堦乿偵傛傝捛壛乯

>

>(拲)丂庁擖嬥偺棙巕偺妟傪寶愝拞偺屌掕帒嶻偵學傞寶愝壖姩掕偵娷傔偨偲偒偼丄摉奩棙巕偺妟偼屌掕帒嶻偺庢摼壙妟偵嶼擖偝傟偨偙偲偵側傞丅

惻柋忋偼丄堦尵偱尵偊偽丄庁擖嬥偺棙巕偼寶愝壖姩掕偵娷傔傛偆偑娷傔傑偄偑偳偭偪偱傕傛偄丄偲偄偆庢傝埖偄偱偡丅

偟偐偟丄夛寁忋偼丄偳偪傜偱傕傛偄傢偗偱偼偁傝傑偣傫丅

擔杮婎弨偱偼丄巟暐棙懅偼寶愝壖姩掕偵娷傔偰偼偄偗傑偣傫丅

偟偐偟暷崙婎弨偱偼丄媡偵巟暐棙懅偼寶愝壖姩掕偵娷傔偰側偔偰偼偄偗傑偣傫丅

曐庣庡媊偺尨懃傪廳帇偡傟偽丄擔杮婎弨偺傛偆偵婜娫旓梡偲偟偰懄帪旓梡寁忋偡傋偒偱偟傚偆丅

偟偐偟丄旓梡廂塿懳墳偺尨懃傪廳帇偡傟偽丄暷崙婎弨乮偦偟偰擔杮偺惻柋乯偺傛偆偵巟暐棙懅偼寶愝壖姩掕偵娷傔傞傋偒偱偟傚偆丅

Which do you think is more appropriate, the Japanese acounting principle or the US accounting principle?

埲壓丄暷崙偺敿摫懱戝庤Micron Technology

Inc.乮儅僀僋儘儞丒僥僋僲儘僕乕丒僀儞僋乯偺乽桳壙徹寯曬崘彂乿傪惗偒偨嫵嵽偲偟偰丄

寶愝壖姩掕偲巟暐棙懅偵娭偡傞擔暷偺夛寁婎弨偺堘偄傪尒偰偄偒偨偄偲巚偄傑偡丅

棟榑傪妛傫偩屻偼幚嵺偺婇嬈偺帠椺傪妛傃棟夝傪怺傔偰偄偔丄偙傟偑宱塩娗棟妛傗夛寁偺曌嫮偺巇曽偱偡丅

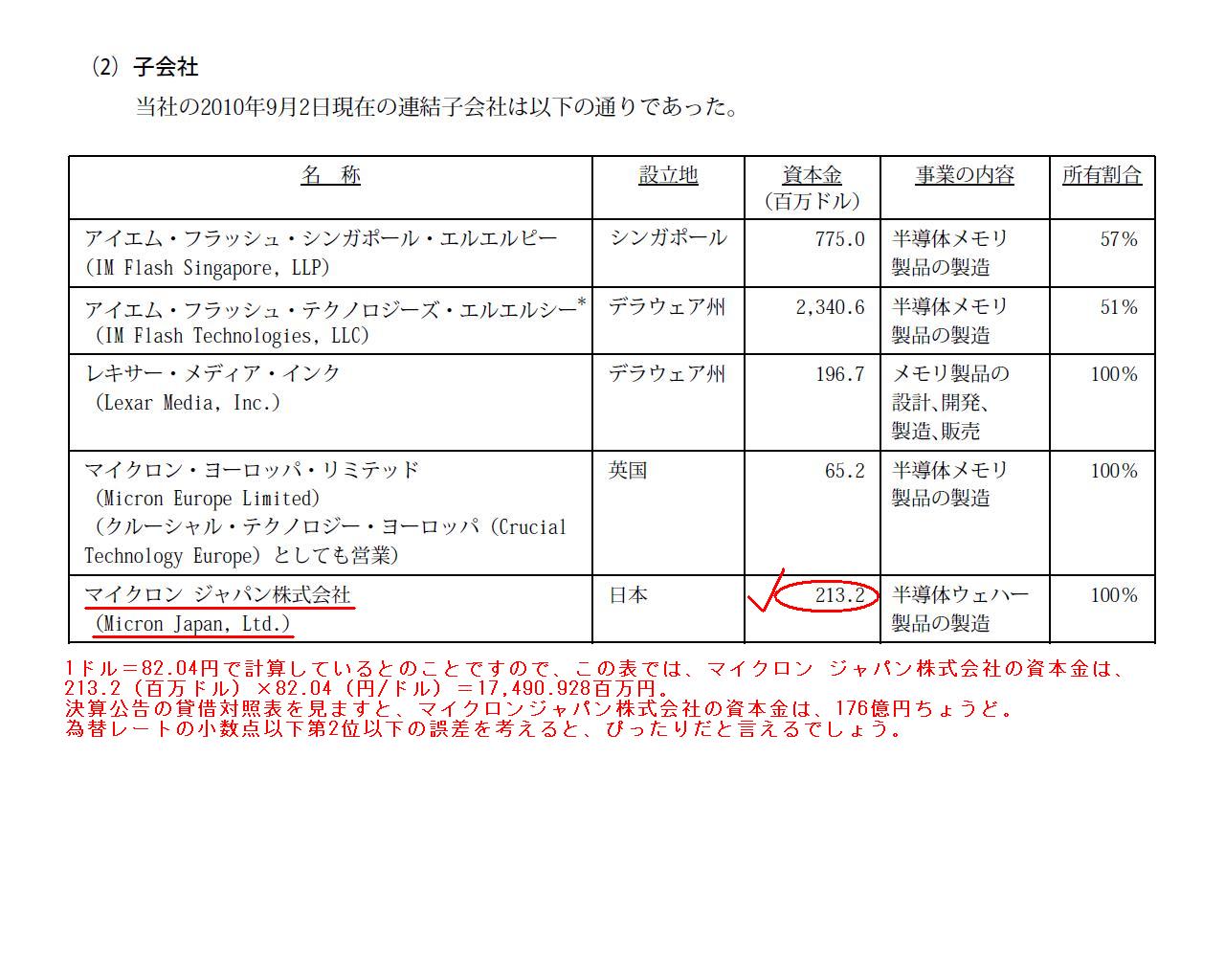

儅僀僋儘儞丒僥僋僲儘僕乕丒僀儞僋乮Micron Technology Inc.乯

桳壙徹寯曬崘彂乮帠嬈擭搙丂帺 2009擭9寧4擔丂帄

2010擭9寧2擔丂採弌擔 2011擭2寧24擔乯

仏拲

Micron Technology Inc.

偺擔杮岅偺桳壙徹寯曬崘彂偼乽EDINET乿偐傜偟偐僟僂儞儘乕僪偱偒側偄傛偆偱偡丅

撉幰偺曋媂忋偺偨傔丄乽EDINET乿偐傜僟僂儞儘乕僪偟偨桳壙徹寯曬崘彂傪摉僒僀僩偵傕傾僢僾偟偰偍偒傑偡丅

乽Micron Technology Inc. 桳壙徹寯曬崘彂乿丂乮摉僒僀僩傛傝乯

10-K annual report Oct 26, 2010 乮Micron Technology Inc.

傛傝乯

ttp://investors.micron.com/common/download/sec.cfm?companyid=ABEA-45YXOQ&fid=723125-10-174&cik=723125

乽10-K

annual report Oct 26, 2010乿 乮摉僒僀僩傛傝乯

乮娭楢婰帠乯

2011擭12寧27擔(嬥)擔杮宱嵪怴暦丂岞崘

儅僀僋儘儞僕儍僷儞姅幃夛幮

戞22婜寛嶼岞崘

乮婰帠乯

桳壙徹寯曬崘彂拲婰

乮1/189儁乕僕乯

娭學夛幮偺忬嫷丂巕夛幮

乮23/189儁乕僕乯

宱棟偺忬嫷丂乮拲堄彂偒乯

乮76/189儁乕僕乯

杮朚偵偍偗傞採弌夛幮偺姅幃帠柋摍偺奣梫

乮180/189儁乕僕乯

庡偨傞憡堘揰偼埲壓偺捠傝偱偁傞丅

乮1乯扞壍帒嶻

乮2乯僜僼僩僂僃傾偺帒嶻寁忋

乮3乯棙懅旓梡偺帒嶻寁忋

乮4乯挿婜惈帒嶻偺尭懝

乮5乯婇嬈寢崌

乮6乯偺傟傫

乮7乯儕乕僗

乮8乯曄摦帩暘帠嬈懱偺楢寢

乮9乯戅怑擭嬥媼晅

乮10乯岞惓壙抣應掕

乮11乯嬥梈帒嶻偍傛傃嬥梈晧嵚偺偨傔偺岞惓壙抣僆僾僔儑儞

乮12乯朄恖強摼惻偺晄妋幚惈偵娭偡傞夛寁張棟

乮13乯帒嶻偺彍媝偵學傞嵚柋偵娭偡傞夛寁張棟

乮14乯曐徹恖偺夛寁

乮15乯旕巟攝帩暘

庡偨傞憡堘揰

乮173/189儁乕僕乯

庡偨傞憡堘揰

乮174/189儁乕僕乯

庡偨傞憡堘揰

乮175/189儁乕僕乯

庡偨傞憡堘揰

乮176/189儁乕僕乯

庡偨傞憡堘揰

乮177/189儁乕僕乯

庡偨傞憡堘揰

乮178/189儁乕僕乯

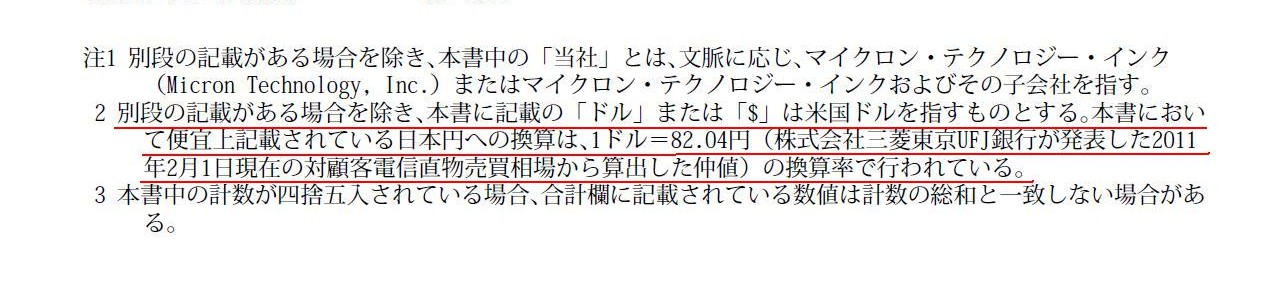

>暷崙偱偼丄棙懅旓梡偺帒嶻寁忋偵娭偡傞夛寁婎弨偵傛傝丄帺幮偱寶愝偟偨帒嶻偵娭楢偡傞堦晹偺棙懅旓梡偼帒嶻寁忋偝傟丄

>帒嶻偺庢摼壙奿偵嶼擖偟丄偦傟傜偺帒嶻偺懴梡婜娫偵傢偨傝彏媝偡傞丅

>

>擔杮偱偼丄摿暿偺応崌傪彍偄偰棙懅旓梡偺帒嶻壔偼嬛巭偝傟偰偄傞丅

偙傟偼擔暷偺夛寁婎弨偺拞偱嵎堎偑嵟傕戝偒偄張棟曽朄偺1偮偱偡丅

偄傗杮摉偵偙傟偼旕忢偵戝偒側嵎堎偱偡丅

偙傟傪嵄嵶側嵎堎偩偲巚偆恖偼夛寁偑慡偔暘偐偭偰偄傑偣傫丅

帺幮偺嵿柋彅昞偵懳偟夛寁婎弨偑偳傟偔傜偄偺悢抣偩偗僀儞僷僋僩傪梌偊傞偺偐偼傎偲傫偳廳梫偱偼偁傝傑偣傫丅

廳梫側偺偼丄側偤暷崙婎弨偼偦偺傛偆偵巇栿傪偟丄側偤擔杮婎弨偼偦偺傛偆偵巇栿傪偡傞偺偐丄側偺偱偡丅

堦偮偩偗拲堄偑昁梫側偺偼丄偙傟偼夛寁忋偺榖偱偁傞偙偲偱偡丅

尩枾偵尵偊偽丄偙傟偼乽嵿柋夛寁乿偺榖偱偡丅

擔杮偱偼丄巟暐棙懅傪寶愝壖姩掕偵娷傔偰偼偄偗側偄丄偲偄偆偺偼嵿柋夛寁偺榖偱偁偭偰丄

忋偺曽偱彂偒傑偟偨傛偆偵丄惻柋忋乮惻柋夛寁偲傕偄偄傑偡乯偼丄擔杮偱傕庁擖嬥偺棙巕偼寶愝壖姩掕偵娷傔偰傕傛偄偺偱偡丅

偙傟傪嵿柋夛寁偲惻柋夛寁偺嵎堎偲偄偄傑偡丅

擔杮偺夛寁婎弨偲暷崙夛寁婎弨偲偵偼嵎堎偑偁傝傑偡偑丄

擔杮偺嵿柋夛寁婎弨偲擔杮偺惻柋夛寁婎弨乮惻柋忋偺庢傝埖偄乯偵傕嵎堎偑偁傞偺偱偡丅

偙偺嵎堎傪杽傔傞偺偑乽惻岠壥夛寁乿偱偡丅

惻岠壥夛寁傪揔梡偟丄朄恖惻摍偺挷惍傪峴偄乮戄庁懳徠昞偱偼孞墑惻嬥帒嶻傗孞墑惻嬥晧嵚傪寁忋乯丄

惻柋忋偺庢傝埖偄偺塭嬁傪彍偄偨丄婇嬈夛寁忋偺惓偟偄婜娫棙塿傪寁嶼偟傑偡丅

巟暐棙懅偲寶愝壖姩掕偺夛寁張棟偵偮偄偰偺惻岠壥夛寁偺榖傪偟傑偡偲丄惻柋夛寁偲嵿柋夛寁偱嵎堎偼偁傝傑偣傫丅

庁擖嬥偺棙巕偼寶愝壖姩掕偵娷傔傛偆偑娷傔傑偄偑偳偭偪偱傕傛偄偲側偭偰偄傑偡丅

偡側傢偪丄惻柋忋偺庢傝埖偄偵暆偑偁傝傑偡偺偱丄偙偺偙偲偵娭偟偰偼嵎堎偼惗偠側偄偙偲偵側傝傑偡丅

婇嬈夛寁偱偼傑偢嵿柋夛寁偵廬偭偰棙塿寁嶼傪偟偰偄偔偺偱偡偑丄

惻柋忋偺庢傝埖偄偑嵿柋夛寁偲堎側傞応崌偼丄嵿柋夛寁偺張棟傪曄峏偡傞偲偄偆偙偲偼偣偢偵丄

惻岠壥夛寁偵傛傝偦偺嵎堎傪杽傔偰偄偔丄偲偄偆棳傟偵側傝傑偡丅

嵿柋夛寁偵偼嵿柋夛寁偺儖乕儖偑偁傝丄庩峏偵惻柋偵崌傢偣傞偲偄偆偙偲偼偟傑偣傫丅

傑偨媡偵丄惻柋偵偼惻柋忋偺庢傝埖偄偲偄偆傕偺偑偁傝丄庩峏偵婇嬈夛寁偵崌傢偣傞偲偄偆偙偲偼偟傑偣傫丅

偳偙傑偱峴偭偰傕丄嵿柋夛寁偲惻柋夛寁偼暘偐傝崌偊側偄偲偄偆偙偲偱偟傚偆偐丅

巹偼惻柋偼愱栧偱偼偁傝傑偣傫偑丄巟暐棙懅偺懝嬥嶼擖偑擣傔傜傟側偄偲偄偆働乕僗偼

擔杮偱偼傎偲傫偳側偄乮擔杮偱偼巟暐棙懅偼偦偺婜偵慡妟懝嬥嶼擖偱偒傞乯偲巚偄傑偡偑丄

壖偵丄惻柋忋丄庁擖嬥偺棙巕偼寶愝壖姩掕偵娷傔傑側偗傟偽側傜側偄丄偲偄偆婯掕偵側偭偰偄傞偲偡傞偲丄

寶抸暔傪寶愝搑拞偺夛幮偵偲偭偰偼巟暐棙懅偺巟暐偄偑惻岠壥夛寁乮彨棃尭嶼堦帪嵎堎乯偺懳徾偵側傞偱偟傚偆丅

巟暐棙懅傪巟暐偭偨帪偺惻岠壥夛寁偺巇栿

乮孞墑惻嬥帒嶻乯丂xxx丂乛丂乮朄恖惻摍挷惍妟乯丂xxx

寶愝偑姰椆偟寶愝壖姩掕傪杮姩掕偵怳傝懼偊丄尭壙彏媝偑奐巒偝傟偰埲慜偵巟暐偭偨巟暐棙懅偺懝嬥嶼擖偑擣傔傜傟偨帪偺惻岠壥夛寁偺巇栿

乮朄恖惻摍挷惍妟乯丂xxx丂乛丂乮孞墑惻嬥帒嶻乯丂xxx

桳壙徹寯曬崘彂丂搶晲揝摴姅幃夛幮乮戞191婜乮帺暯惉22擭4寧1擔丂帄暯惉23擭3寧31擔乯乯

乮摉僒僀僩傛傝乯

屄暿嵿柋彅昞丂拲婰帠崁

桳宍屌掕帒嶻柧嵶昞

乮105/117儁乕僕乯

楢寢戄庁懳徠昞

乮47/117儁乕僕乯

屄暿嵿柋彅昞

乮83/117儁乕僕乯

庡梫側愝旛偺忬嫷

僙僌儊儞僩

乮20/117儁乕僕乯

愝旛偺怴愝丄彍媝摍偺寁夋

乮24/117儁乕僕乯

偦傟偱偼榖傪尦偵栠偟傑偟偰丄擔杮婎弨偲暷崙婎弨偲偱巇栿偑偳偺傛偆偵曄傢偭偰偔傞偺偐尒偰傒傑偟傚偆丅

愝掕偼埲壓偺捠傝偱偡丅

岺応傪寶愝偡傞丅寶愝婜娫偼偪傚偆偳2擭娫丅1擭栚婜庱偐傜岺帠奐巒丅

1擭栚偺婜庱偵挿婜庁擖嬥乮100壄墌乯傪庁傝擖傟偰寶愝夛幮偵慜搉偟偡傞丅

庁擖嬥偺巟暐棙懅偼婜枛偵巟暐偆丅

2擭栚偺婜庱偵挿婜庁擖嬥乮100壄墌乯傪庁傝擖傟偰寶愝夛幮偵慜搉偟偡傞丅

庁擖嬥偺巟暐棙懅偼婜枛偵巟暐偆丅

3擭栚婜庱偵岺帠姰惉丅寶愝壖姩掕偐傜杮姩掕傊怳傝懼偊傞丅

3擭栚婜庱偐傜壱摦奐巒丅

3擭栚婜枛偐傜尭壙彏媝傪峴偆乮懴梡擭悢10擭娫丄巆懚壙妟0丄掕妟朄偲偡傞乯丅

偙偺帪丄擔杮婎弨偲暷崙夛寁婎弨偦傟偧傟偺巇栿偼埲壓偺捠傝偱偡丅

1擭栚

岺応寶愝旓梡庁擖帪偺巇栿丂乮4寧1擔乯

乮尰嬥梐嬥乯丂100壄墌丂乛丂乮挿婜庁擖嬥乯丂100壄墌

岺応寶愝岺帠偺戙嬥傪巟暐偭偨帪偺巇栿丂乮4寧1擔乯

乮寶愝壖姩掕乯丂100壄墌丂乛丂乮尰嬥梐嬥乯丂100壄墌

嬧峴偵庁擖嬥偺棙懅傪巟暐偭偨帪偺巇栿丂乮3寧31擔乯

擔杮婎弨

乮巟暐棙懅乯丂10壄墌丂乛丂乮尰嬥梐嬥乯丂10壄墌

暷崙婎弨

乮巟暐棙懅乯丂丂10壄墌丂乛丂乮尰嬥梐嬥乯丂10壄墌

乮寶愝壖姩掕乯丂10壄墌丂乛丂乮巟暐棙懅乯丂10壄墌

2擭栚

岺応寶愝旓梡庁擖帪偺巇栿丂乮4寧1擔乯

乮尰嬥梐嬥乯丂100壄墌丂乛丂乮挿婜庁擖嬥乯丂100壄墌

岺応寶愝岺帠偺戙嬥傪巟暐偭偨帪偺巇栿丂乮4寧1擔乯

乮寶愝壖姩掕乯丂100壄墌丂乛丂乮尰嬥梐嬥乯丂100壄墌

嬧峴偵庁擖嬥偺棙懅傪巟暐偭偨帪偺巇栿丂乮3寧31擔乯

擔杮婎弨

乮巟暐棙懅乯丂10壄墌丂乛丂乮尰嬥梐嬥乯丂10壄墌

暷崙婎弨

乮巟暐棙懅乯丂丂10壄墌丂乛丂乮尰嬥梐嬥乯丂10壄墌

乮寶愝壖姩掕乯丂10壄墌丂乛丂乮巟暐棙懅乯丂10壄墌

岺応傪寶愝拞偺偲偙傠丄姰惉偟偨偺偱寶愝壖姩掕偐傜杮姩掕傊怳傝懼偊偨帪偺巇栿丂乮4寧1擔乯丂

擔杮婎弨

乮岺応乯丂200壄墌丂乛丂乮寶愝壖姩掕乯丂200壄墌

暷崙婎弨

乮岺応乯丂220壄墌丂乛丂乮寶愝壖姩掕乯丂220壄墌

尭壙彏媝偺巇栿乮3寧31擔乯

擔杮婎弨

乮尭壙彏媝旓乯丂20壄墌丂乛丂乮岺応乯丂20壄墌

暷崙婎弨

乮尭壙彏媝旓乯丂22壄墌丂乛丂乮岺応乯丂22壄墌

岺応姩掕偑丄擔杮婎弨偱偼200壄墌丄暷崙夛寁婎弨偱偼220壄墌偵側偭偰偄傑偡丅

20壄墌偺堘偄偑偁傝傑偡偑丄偙偺壙妟偺堘偄偺拞恎偼慡偰乽崱傑偱巟暐偭偨巟暐棙懅偺憤妟乿偱偡丅

偙傟偑丄巟暐棙懅傪寶愝壖姩掕偵娷傔側偄擔杮婎弨偲娷傔傞暷崙夛寁婎弨偲偺堘偄偱偡丅

傑偨丄尭壙彏媝旓偑擔杮婎弨偱偼20壄墌丄暷崙夛寁婎弨偱偼22壄墌偲側偭偰偄傑偡丅

偙偺堘偄偼擔杮婎弨偲暷崙夛寁婎弨偲偺夛寁婎弨偺堘偄偑尨場偲偄偆傢偗偱偼側偔丄

尦乆偺尭壙彏媝偺懳徾偲側傞帒嶻偺壙妟偑堎側傞偙偲偑尨場偱偡丅

尭壙彏媝旓偵2壄墌偺堘偄偑偁傝傑偡偑丄偙偺壙妟偺堘偄偺拞恎偼慡偰乽崱傑偱巟暐偭偨巟暐棙懅偺憤妟偺婜娫攝暘乿偱偡丅

巟暐棙懅傪寶愝壖姩掕偵娷傔傞偐娷傔側偄偐偑丄尭壙彏媝旓偺戝偒偝偵塭嬁偟偰偔傞偺偱偡丅

夛寁婎弨偺堘偄偑偙偆偄偭偨宍偱弌偰偔傞偺偱偡丅

巹偼堦斣嵟弶偵偙偆栤偄傑偟偨丅

乗巟暐棙懅偼寶愝壖姩掕偵娷傔傞傋偒側偺偐丄偦傟偲傕丄婜娫旓梡偲偟偰懄帪旓梡寁忋偡傋偒側偺偐丠

偳偪傜偑惓偟偄夛寁張棟曽朄偩傠偆偐丠乗

偲丅

尨壙寁嶼偺梡岅偱尵偊偽丄巟暐棙懅傪寶愝壖姩掕偵娷傔傞応崌偼丄巟暐棙懅傪乽惢昳尨壙乮寶愝尨壙乯乿偲峫偊偰偄傞偲偄偆偙偲偱偟傚偆丅

乮傕偪傠傫岺応摍偼夛幮偵偲偭偰尨壙寁嶼偺懳徾偱偼偁傝傑偣傫偟姰惉屻傕扞壍帒嶻偱偼偁傝傑偣傫偑丄奣擮忋丄偲偄偆偙偲偱偡丅乯

傑偨丄巟暐棙懅傪寶愝壖姩掕偵娷傔側偄応崌偼丄巟暐棙懅傪乽婜娫尨壙乮婜娫旓梡乯乿偲峫偊偰偄傞偲偄偆偙偲偱偟傚偆丅

乮偙傟傕婜娫尨壙偲偄偆帪偵偼斕攧旓媦傃堦斒娗棟旓傪巜偟傑偡偑丄奣擮忋丄偲偄偆偙偲偱偡丅乯

偮傑傝丄尵偄姺偊傟偽丄偙偺栤偄偼丄

巟暐棙懅偼寶愝尨壙側偺偐丄偦傟偲傕丄巟暐棙懅偼婜娫旓梡側偺偐丄

偲偄偆栤偄偵峴偒拝偒傑偡丅

曐庣庡媊偺尨懃偵廳偒傪抲偔偺側傜丄巟暐棙懅偼婜娫旓梡偲峫偊傞傋偒偱偟傚偆丅

傑偨丄旓梡廂塿懳墳偺尨懃偵廳偒傪抲偔偺側傜丄巟暐棙懅偼寶愝尨壙偲峫偊傞傋偒偱偟傚偆丅

乽婇嬈夛寁尨懃乿偲摨條偵崱偱傕懜廳偟側偗傟偽側傜側偄偲偝傟傞乽尨壙寁嶼婎弨乿偵偼偙偆彂偐傟偰偄傑偡丅

>惢昳尨壙偲婜娫尨壙偲偺斖埻偺嬫暿偼憡懳揑偱偁傞

偲丅

惢昳尨壙偲婜娫尨壙偺嬫暿偡傜愨懳揑側傕偺偱偼側偔憡懳揑側傕偺偱偁傞偺側傜丄

乽巟暐棙懅偼寶愝尨壙側偺偐丄偦傟偲傕丄婜娫旓梡側偺偐乿丄偲偄偆栤偄偵傕愨懳揑側摎偊偼側偄偺偐傕偟傟傑偣傫丅

崱偺巹偵偼偙偺栤偄偵懳偡傞摎偊偼弌偣傑偣傫偟丄偙偺栤偄偵懳偡傞愨懳揑側摎偊偼偦傕偦傕側偄丄偦傟偑摎偊側偺偐傕偟傟傑偣傫丅

夛寁偼墱偑怺偄丄夵傔偰偦偆巚偄傑偟偨丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}