2011年12月30日(金)

2011年12月29日(木)日本経済新聞

会社研究 日本製鋼所

原発危機で見せた底力

(記事)

2011年12月29日(木)日本経済新聞 トップに聞く企業戦略

アサヒグループホールディングス社長 泉谷

直木氏

M&Aで売上高2兆円に

(記事)

2011年12月28日(水)日本経済新聞

アース製薬がバスクリン買収 ブランド力強化狙う 成熟市場で生き残り

(記事)

2011年12月27日

アース製薬株式会社

株式会社バスクリンの株式等の取得(子会社化)に関するお知らせ

ttp://www.earth-chem.co.jp/ir/news/pdf/20111227_01_01.pdf

2011年12月28日(水)日本経済新聞

ヤマト 針路を探る 上

運ぶ荷物 創り出す 現場の知恵から新事業

(記事)

2011年12月29日(木)日本経済新聞

ヤマト 針路を探る 中

伝票1枚、届け先はアジア 配達員育て「日本式」提供

(記事)

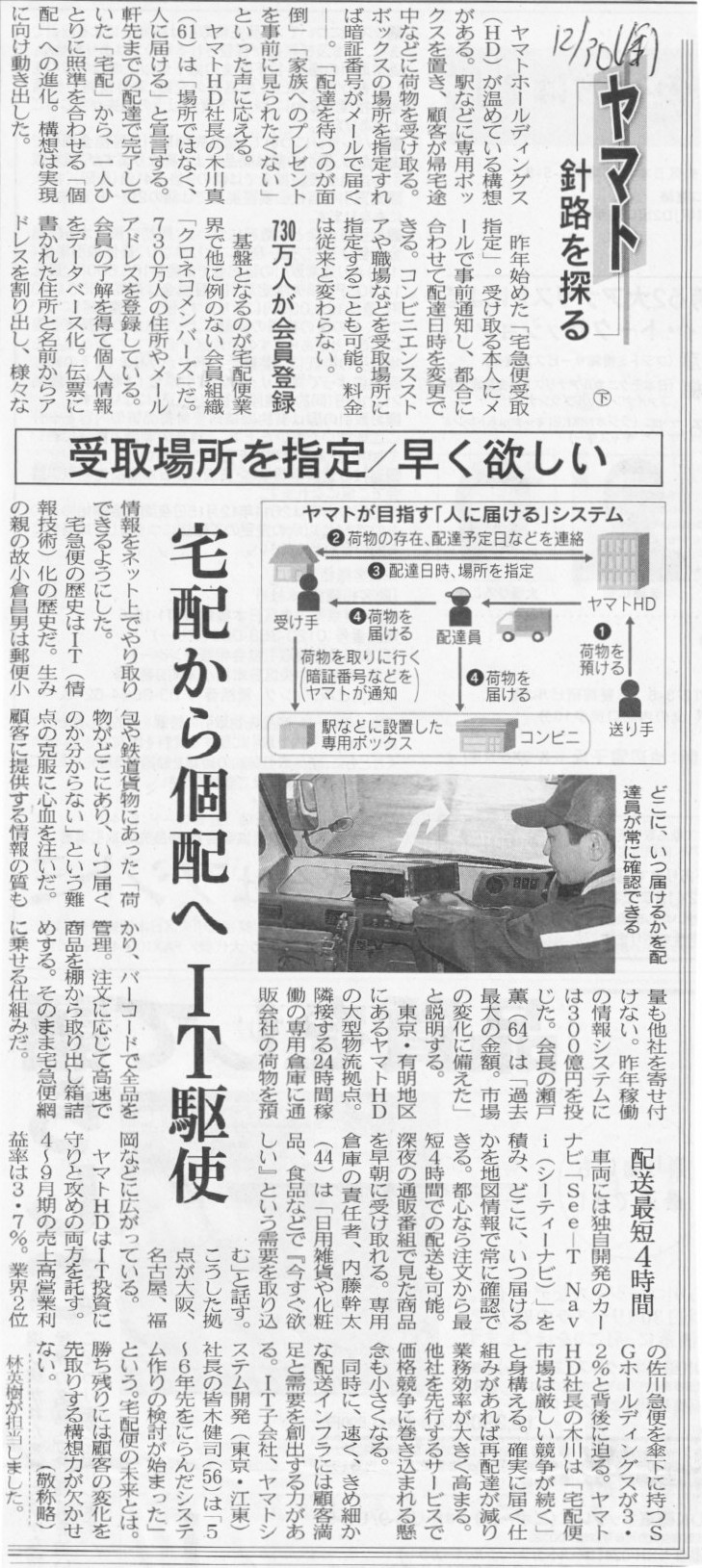

2011年12月30日(金)日本経済新聞

ヤマト 針路を探る 下

受取場所を指定/早く欲しい 宅配から個配へ IT駆使

(記事)

【コメント】

宅配便の受取場所をコンビニや職場に指定することは可能でしょうが、

タクシーではないのですから、道の真ん中に立っているから持ってきてくれ、は無理でしょう。

はっきりとした荷物受取人がいる特定の建物を受取場所に指定しないと、本人確認も難しいでしょう。

2011年12月29日(木)日本経済新聞

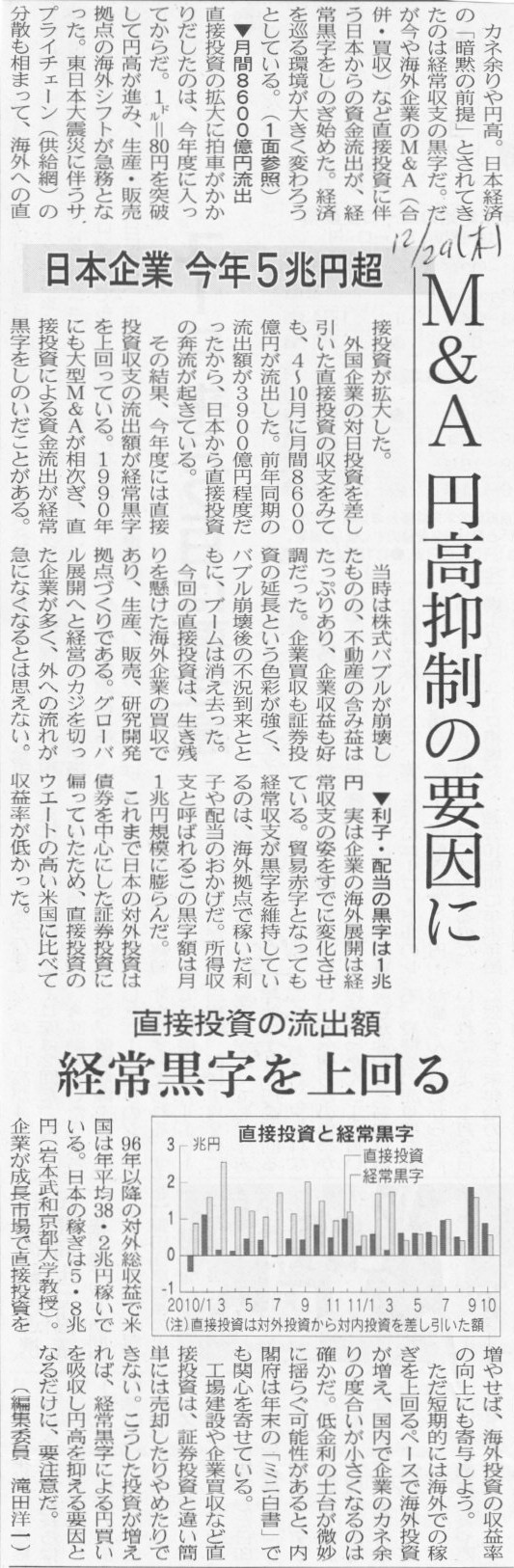

海外M&A過去最高 今年5兆円突破 内需に危機感、新興国へ 円高・潤沢な資金追い風

(記事)

2011年12月29日(木)日本経済新聞

日本企業 今年5兆円超 M&A 円高の抑制の要因 直接投資の流出額 経常黒字を上回る

(記事)

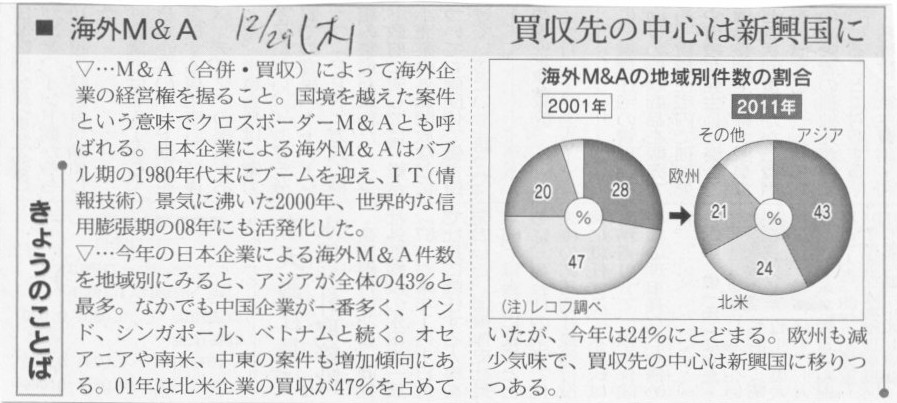

2011年12月29日(木)日本経済新聞 きょうのことば

海外M&A

(記事)

【コメント】

5兆円という数字についてですが。

記事中の数字は「株式取得額」と「資産をも含めた金額」とをごっちゃにしているように思います。

直接投資に伴う資金流出の話をするのなら、「株式取得額」の話をしないといけないでしょう。

また、仮に日本から海外へ流出する現金(円を売ってドル等を買う)が5兆円なのだとしても、

それが為替レートの変動(円安に向かう)に影響を与えることは絶対にありません。

為替介入を例に出しますと、2日間足らずで100兆円ほどドルを買っても3〜4円程度動くだけで介入をやめた途端に元に戻ります。

海外M&Aは1年間で5兆円です。

M&Aに際し円を売ってドル等を買っても為替レートは0.001円も動かないでしょう。

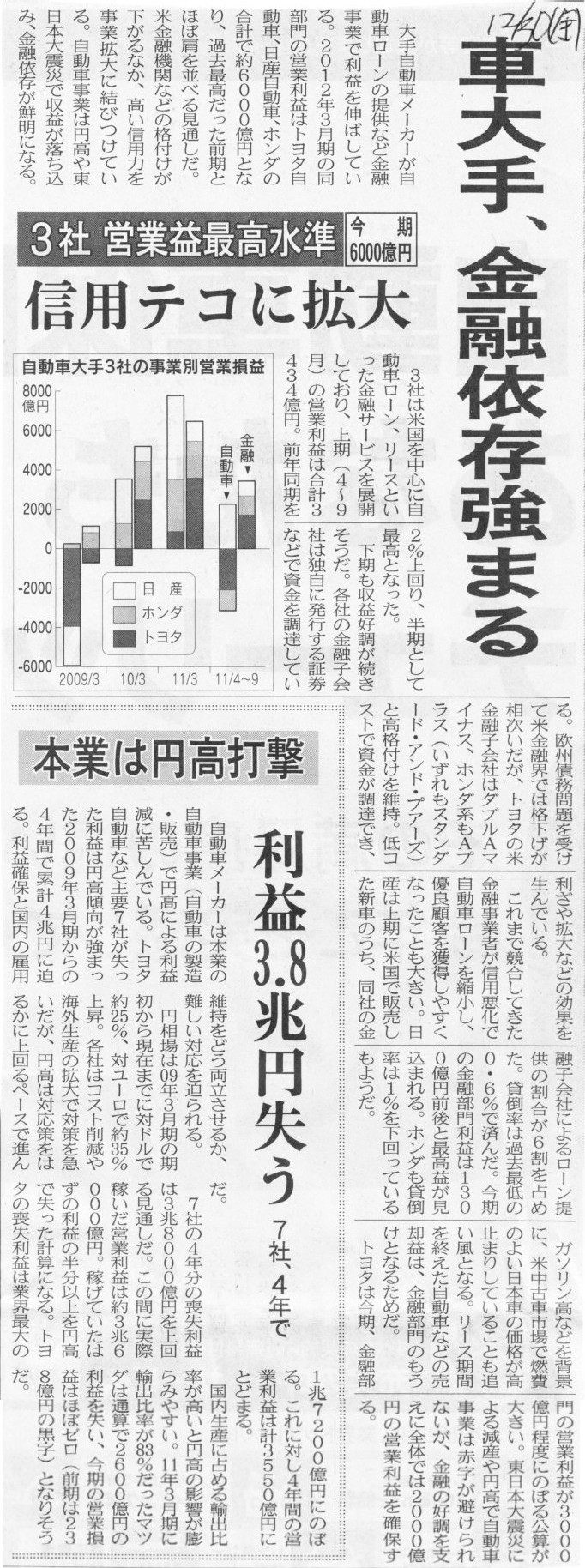

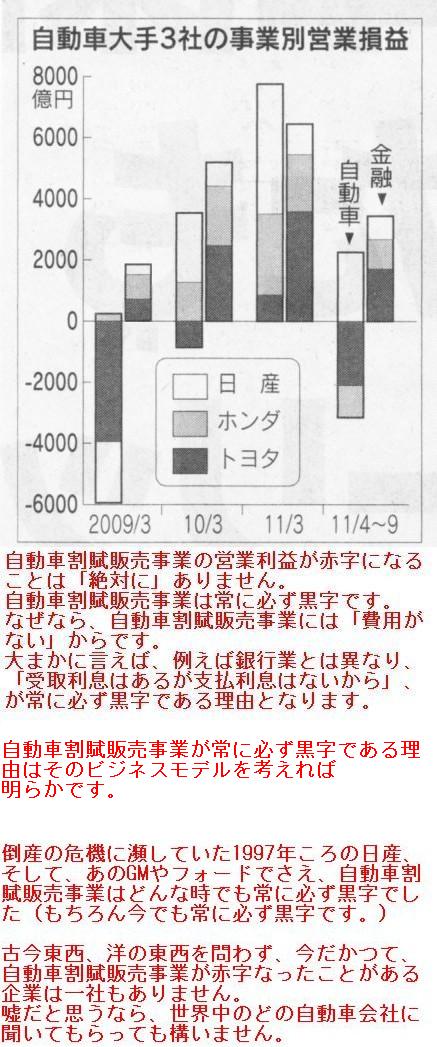

2011年12月30日(金)日本経済新聞

車大手、金融依存強まる 3社

営業益最高水準 今期6000億円 信用テコに拡大

本業は円高打撃 利益3.8兆円失う 7社、4年で

(記事)

【コメント】

相当ミスリーディングな記事だと思います(というよりまたデタラメ記事というべきでしょうか)。

まず、金融事業という表現が間違いです。正しくは、「自動車割賦販売事業」です。

分かりやすい言い方をすれば、自動車ローン事業です。

ローンだから金融じゃないかと言われればそれまでですが、あくまで自動車販売に付随して出てくるローンです。

1円たりとも貸し出しを行うわけではありません。

それと、記事中の棒グラフは間違い(*)です。自動車割賦販売事業は常に必ず黒字です。それに、その黒字額も自動車事業に比べれば

変動額は小さいのです。その理由は、割賦販売の回収は複数年に渡るため、利益変動額が複数年に渡ってならされるからです。

また、貸し出しを行うわけではありませんから、傘下の自動車割賦販売事業子会社が資金調達をすることは一切ありません。

自動車会社本体や自動車割賦販売事業子会社の格付けなど一切関係ありません。

債務返済力といった信用の関して言えば、信用が問われるのは、自動車会社本体や自動車割賦販売事業子会社ではなく、

まさに自動車購入者自身です。販売する側は関係ありません。

それと、円高が原因で失った利益が3.8兆円と書かれていますが、為替レートが原因でいくら減ったのかは計算できる話ではありません。

確かに、もし為替レートが期中に1ドルいくらで推移(固定)していたとしたら営業利益はいくらであったであろうと計算できますし、

それと実際の営業利益額とを比較すれば利益額はマイナスいくらだ、とは言えるでしょう。

しかし、その「1ドルいくらであったとしたら」という想定は自社が勝手に決めている為替水準に過ぎないわけでして、

実際の為替レートがそうなることがあるわけではありません。

また、「1ドルいくらであったとしたら」の想定では期中に為替レートが一切変動しないことを前提として計算しないといけません。

為替レートの期中の変動まで考慮にいれたシミュレーションをしないと正しい想定額にならないわけですが、

絶対的な為替水準も想定なら期中の変動も想定、ということですと、

もはやもしこうであったら営業利益はいくらであったであろう、と計算することは無意味でしょう。

はっきり言ってしまえば、自社が想定していた為替レートよりも円高であることが原因で日本企業が失った利益は0円です。

円高では1円も損をしていません。

なぜなら、それが実際の為替レートであるからです。

*記事の訂正

「自動車割賦販売事業は常に必ず黒字です」

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}