2011擭12寧28擔(悈)

婰

侾丏崌暪偺栚揑

丂尰嵼丄崙撪偺儁僢僩嶻嬈偺巗応婯柾偼丄栺侾挍俁愮壄墌偲偄傢傟偰偍傝丄栺俁妱偺悽懷偑儁僢僩偲嫟偵惗妶偝傟偰偄傑偡丅

嶐崱偼丄儁僢僩偲偺惗妶偺幙傪廳帇偝傟傞偍媞偝傑偑憹壛偟偰偍傝丄儁僢僩帠嬈幰偼丄儁僢僩僼乕僪傗働傾梡昳丄僩儕儈儞僌丄

寬峃娗棟傑偱崅偄愱栧惈傪帩偭偰丄偍媞偝傑偵彜昳傗僒乕價僗傪採嫙偡傞偙偲偑媮傔傜傟偰偄傑偡丅

丂偙偺搙偺丄俙俫俛偲儁僢僩僔僥傿偺崌暪偺栚揑偼丄儁僢僩帠嬈偺暔斕偲僒乕價僗晹栧偵偍偄偰僲僂僴僂傪帩偮椉幮偑

偦偺宱塩帒尮傪廤拞偟梈崌偝偣傞偙偲偱丄懡條壔丄愱栧壔偡傞偍媞偝傑偺僯乕僘偵偍墳偊偡傞偲偲傕偵丄

怴偟偄彜昳傗僒乕價僗偺採嫙偵庢傝慻傒儁僢僩偲恖娫偺岾偣側嫟惗幮夛偺幚尰傪栚巜偡傕偺偱偡丅

丂俙俫俛偼丄摦暔偲恖娫偺岾偣側嫟惗幮夛傪幚尰偡傞偙偲傪栚揑偲偟丄乽埨怱乿乽怣棅乿乽夣揔乿傪採嫙偡傞

暔斕偺乽儁僢僩僾儔僗乿丄僩儕儈儞僌丒儂僥儖偺乽價儏乕僥傿僾儔僗乿丄

崅偄恌抐惛搙偲帯椕媄弍傪桳偟俁俇俆擔柍媥宆偺摦暔昦堾偺乽傾僥僫摦暔昦堾乿傪揥奐偟偰偄傑偡丅

丂儁僢僩僔僥傿偼丄儁僢僩偲曢傜偡儔僀僼僗僞僀儖採埬宆愱栧揦偲偟偰丄摦暔偲壠懓偺儂僢僩側僐儈儏僯働乕僔儑儞傪

幚尰偡傞偙偲偵傛傝摦暔垽岇偺惛恄傪怹摟偝偣丄抧堟幮夛丒抧媴娐嫬偵岲塭嬁傪梌偊傞偙偲傪巊柦偲偟丄

慡崙偺僀僆儞宯僔儑僢僺儞僌僙儞僞乕傪拞怱偵丄暔斕丄僩儕儈儞僌丒儂僥儖丄摦暔昦堾偺乽儁僢僩僔僥傿乿傪揥奐偟偰偄傑偡丅

丂椉幮偺崌暪偵傛傝丄暔斕侾俇俆揦曑丄僩儕儈儞僌丒儂僥儖侾係俇揦曑丄昦堾係俋揦曑偲偄偆崙撪嵟戝偺儁僢僩愱栧揦婇嬈偑抋惗偟傑偡丅

丂怴夛幮偼丄暔斕帠嬈丄昦堾帠嬈丄僩儕儈儞僌帠嬈偺嵞峔抸偵庢傝慻傒丄儁僢僩偲偺惗妶偵昁梫側彜昳丄僒乕價僗丄

儂僗僺僞儕僥傿傪儚儞僗僩僢僾偱採嫙偡傞儁僢僩憤崌愱栧揦偲偟偰偍媞偝傑偺儁僢僩儔僀僼偺廩幚傪僒億乕僩偡傞偲偲傕偵丄

儁僢僩嬈奅偺嶻嬈壔偵恠椡偟偰傑偄傝傑偡丅

丂傑偨丄偙偺搙偺崌暪傪婡偵丄儁僢僩嶻嬈偺惉挿偑梊憐偝傟傞拞崙丄傾僙傾儞傊偺帠嬈揥奐傕壛懍偟偰傑偄傝傑偡丅

崱屻丄怴夛幮偼丄僀僆儞僌儖乕僾偺棟擮偺壓丄屳偄偺楌巎偲婇嬈暥壔傪懜廳偟側偑傜丄乽偡傋偰偼偍媞偝傑偺偨傔偵乿偺帇揰偱丄

偍媞偝傑偺惡偵帹傪孹偗丄揦曑傪婎揰偲偟偨抧堟枾拝偺宱塩傪悇恑偟偰傑偄傝傑偡丅

丂傑偨丄僀僆儞偼丄擭乆懡條壔偡傞偍媞偝傑偺儁僢僩娭楢彜昳傗僒乕價僗傊偺僯乕僘偵偍墳偊偡傋偔丄

憤崌僗乕僷乕乽僀僆儞乿偺儁僢僩攧応傪儁僢僩僔僥傿偑塣塩偡傞乽愱栧揦壔乿偵庢慻傫偱偄傑偡丅

丂偙偺搙偺俙俫俛偲儁僢僩僔僥傿偺崌暪偵傛傝丄偍媞偝傑偵偙傟傑偱埲忋偵枺椡偁傞彜昳傗僒乕價僗傪採嫙偟偰傑偄傝傑偡丅

亂僐儊儞僩亃

崌暪摉帠夛幮偺奣梫

乮2/2儁乕僕乯

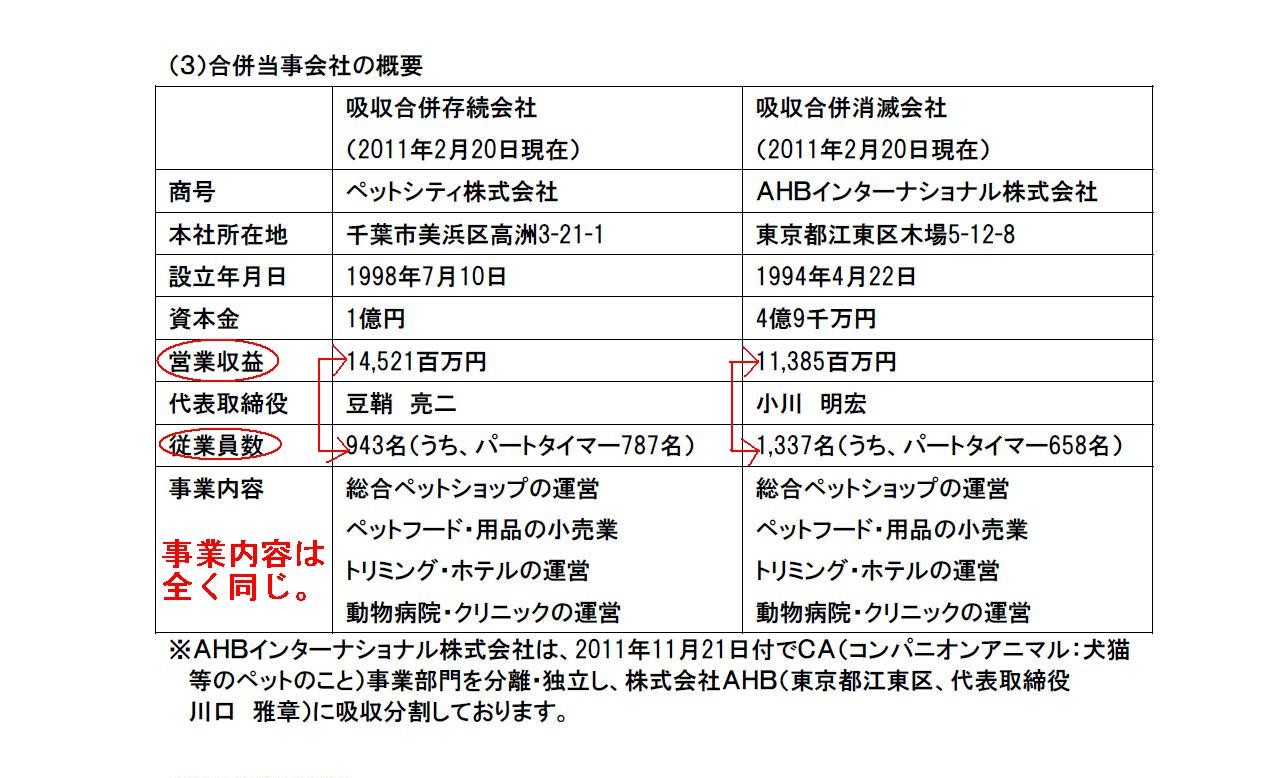

儁僢僩僔僥傿偺攧忋崅偼145壄2,100枩墌丄廬嬈堳悢943柤乮偆偪丄僷乕僩僞僀儅乕787柤乯丄

AHB僀儞僞乕僫僔儑僫儖偺攧忋崅偼113壄8,500枩墌丄廬嬈堳悢1,337柤乮偆偪丄僷乕僩僞僀儅乕658柤乯丄

偲側偭偰偄傑偡丅

儁僢僩僔僥傿偺廬嬈堳堦恖摉偨傝攧忋崅偼1,539枩墌丄僷乕僩僞僀儅乕傪彍偄偨廬嬈堳堦恖摉偨傝攧忋崅偼9,308枩墌丄

AHB僀儞僞乕僫僔儑僫儖偺廬嬈堳堦恖摉偨傝攧忋崅偼851枩墌丄僷乕僩僞僀儅乕傪彍偄偨廬嬈堳堦恖摉偨傝攧忋崅偼1,676枩墌丄

偲側偭偰偄傑偡丅

椉幰偺帠嬈撪梕偼丄

憤崌儁僢僩僔儑僢僾偺塣塩丄儁僢僩僼乕僪丒梡昳偺彫攧嬈丄僩儕儈儞僌丒儂僥儖偺塣塩丄摦暔昦堾丒僋儕僯僢僋偺塣塩丄

偲側偭偰偍傝椉幮偱姰慡偵摨偠偱偡丅

廬嬈堳堦恖摉偨傝攧忋崅偵旕忢偵戝偒側嵎偑偮偄偰偄傑偡偹丅

2攞庛乮1.8攞乯偺嵎偑偁傝傑偡丅

僷乕僩僞僀儅乕傪彍偄偨廬嬈堳堦恖摉偨傝攧忋崅偵帄偭偰偼5.55攞傕偺嵎偑偮偄偰偄傑偡丅

儁僢僩偺斕攧偵偣傛丄儁僢僩僼乕僪丒梡昳偺斕攧偵偣傛丄偍媞偝傫偼揦堳偵憡択偟側偑傜峸擖偡傞偲巚偄傑偡丅

傑偨丄僩儕儈儞僌丒儂僥儖丒摦暔昦堾丒僋儕僯僢僋偺塣塩偱偡偲傑偝偵恖偺庤嶌嬈偵側傞偱偟傚偆丅

儁僢僩娭楢帠嬈偼婡夿壔偱偒傞晹暘偲偄偆偺偼傎偲傫偳側偄偲巚偄傑偡丅

偮傑傝丄儁僢僩娭楢帠嬈偱偼丄慡旓梡偺拞偱恖審旓偑旕忢偵戝偒側妱崌傪愯傔傞偲巚偄傑偡丅

偦偆偟傑偡偲丄儁僢僩僔僥傿偲AHB僀儞僞乕僫僔儑僫儖偲偱偼丄廬嬈堳堦恖摉偨傝攧忋崅偺嵎傪峫偊傑偡偲丄

塩嬈棙塿儀乕僗偱偼偝傜偵戝偒側嵎偑偮偄偰偄傞傕偺偲巚傢傟傑偡丅

攧忋崅偩偗傪尒傑偡偲儁僢僩僔僥傿偺曽偑傗傗戝偒偄婯柾偱偡偟丄

帒杮嬥偩偗傪尒傑偡偲AHB僀儞僞乕僫僔儑僫儖4壄9愮枩墌偵懳偟儁僢僩僔僥傿1壄墌偲側偭偰偍傝丄

傓偟傠AHB僀儞僞乕僫僔儑僫儖偺曽偑戝偒偄傢偗偱偡偑丄

幚嵺偵偼儁僢僩僔僥傿偺曽偑偼傞偐偵崅廂塿婇嬈偱偁傞偲悇應偱偒傑偡丅

尰嵼丄儁僢僩僔僥傿偼僀僆儞姅幃夛幮偺100%巕夛幮偱偡丅

AHB僀儞僞乕僫僔儑僫儖偲僀僆儞姅幃夛幮偲偼尰嵼帒杮娭學偼慡偔側偄傛偆偱偡乮僀僆儞姅幃夛幮偺弌帒斾棪0%乯丅

僾儗僗儕儕乕僗傪撉傒傑偡偲丄偙偺椉幮偑崌暪偟傑偡偲丄崌暪屻偼僀僆儞姅幃夛幮偑75亾弌帒偡傞夛幮偲側傞傛偆偱偡丅

傕偟偦傟偧傟偺姅幃壙抣憤妟偑慡偔摨偠偱偁傟偽丄崌暪屻偺僀僆儞姅幃夛幮偺弌帒斾棪偼50%偲側傝傑偡丅

偲偙傠偑丄崌暪屻偼僀僆儞姅幃夛幮偺弌帒斾棪偼75亾偲側傞偲偄偆偙偲偼丄

偦傟偧傟偺姅幃壙抣憤妟偼丄儁僢僩僔僥傿偼AHB僀儞僞乕僫僔儑僫儖偺偪傚偆偳3攞偲偄偆寁嶼乮仏乯偵側傝傑偡丅

乮仏寁嶼幃乯

偟偐偟丄壖偵椉幮偺敪峴嵪傒姅幃憤悢偑摨偠偱偁傞偲偡傞側傜偽丄

姅幃1姅摉偨傝偺壙抣偼丄儁僢僩僔僥傿偼AHB僀儞僞乕僫僔儑僫儖偺偪傚偆偳3攞偲偄偆寁嶼偵側傝傑偡丅

崌暪偺嵺偟偰偼丄AHB僀儞僞乕僫僔儑僫儖1姅偵懳偟儁僢僩僔僥傿姅幃傪0.333姅傪妱傝摉偰傑偡丅

愭傎偳尒傑偟偨傛偆偵丄椉幮偺娫偵偼丄廬嬈堳堦恖摉偨傝攧忋崅偵戝偒側嵎偑偁傝丄

僷乕僩僞僀儅乕傪彍偄偨廬嬈堳堦恖摉偨傝攧忋崅偵帄偭偰偼偝傜偵戝偒側嵎偑偁傝傑偡丅

偦偟偰丄儁僢僩娭楢帠嬈偼婡夿壔偑傎偲傫偳晄壜擻側乽楯摥廤栺揑乿側嶻嬈偱偁傞偲尵偊傑偡丅

儁僢僩娭楢帠嬈偱偼恖審旓偑旕忢偵戝偒側妱崌傪愯傔傞偙偲傪峫偊傟偽丄

偙偺嵎偼塩嬈棙塿儀乕僗偱偼偝傜偵戝偒偔側傞偱偟傚偆丅

偦偟偰偦偺嵎偑姅幃壙抣憤妟偺堘偄偲側偭偰昞傟偰偄傞偺偱偟傚偆丅

乮攧忋崅偺堘偄偼傢偢偐側偺偵儁僢僩僔僥傿偺姅幃壙抣憤妟偼AHB僀儞僞乕僫僔儑僫儖偺3攞偱偡丅乯

偲偙傠偱丄巇擖傟偨儁僢僩偼戄庁懳徠昞忋乽扞壍帒嶻乿偵側傝傑偡丅

扞壍帒嶻偼丄婜枛擔偛偲偵丄惓枴攧媝壙妟乮張暘尒崬壙妟乯傑偱挔曤壙妟傪愗傝壓偘傞昁梫偑偁傝傑偡乮扞壍帒嶻昡壙懝乯丅

徻偟偔彂偒弌偟傑偡偲偒傝偑偁傝傑偣傫偑丄戝傑偐偵尵偊偽丄

扞壍帒嶻昡壙懝偑敪惗偡傞尨場偲偟偰偼丄

嘆暔幙揑寚娮乮揥帵丄帋梡戄偟弌偟乯

嘇宱嵪揑寚娮乮攧傟巆傝婫愡彜昳丄怴惢昳偺弌尰偵傛傝媽宆壔偟偨惢昳乯

偑偁傝傑偡丅

乮扞壍帒嶻昡壙尭乯

巇栿椺

嘆儁僢僩傪奀奜偐傜桝擖偟妡攦偄偟偨乮儁僢僩戙嬥偼1壄墌乯丅側偍丄桝憲戙嬥1,000枩墌偼尰嬥偱桝憲嬈幰偵巟暐偭偨丅

乮巇擖乯丂1壄1,000枩墌丂乛丂乮攦妡嬥乯丂1壄墌

丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂乮尰嬥乯丂1,000枩墌

嘇攧傟側偐偭偨

乮巇栿側偟乯

嘊婜枛偵儁僢僩偺昡壙傪峴偭偨寢壥丄儁僢僩偺張暘尒崬壙妟偑1枩墌偱偁傞偲敾掕偝傟偨丅

乮扞壍帒嶻昡壙懝乯丂1壄999枩墌丂乛丂乮扞壍帒嶻乯丂1壄999枩墌

{kind=link}