2011年12月25日(日)

2011年12月21日(水)日本経済新聞

中小の合併 官民で支援 共同ファンドが増資引き受け 円高対策を拡充 海外展開も後押し

(記事)

2011年12月22日(木)日本経済新聞

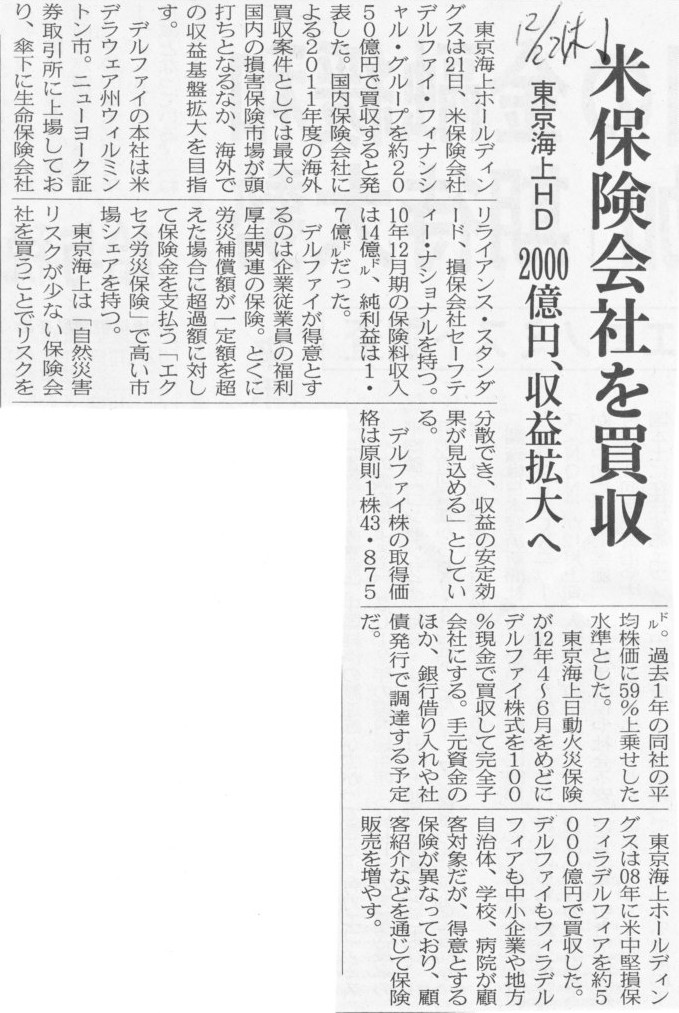

東京海上HD 米保険会社を買収 2000億円、収益拡大へ

(記事)

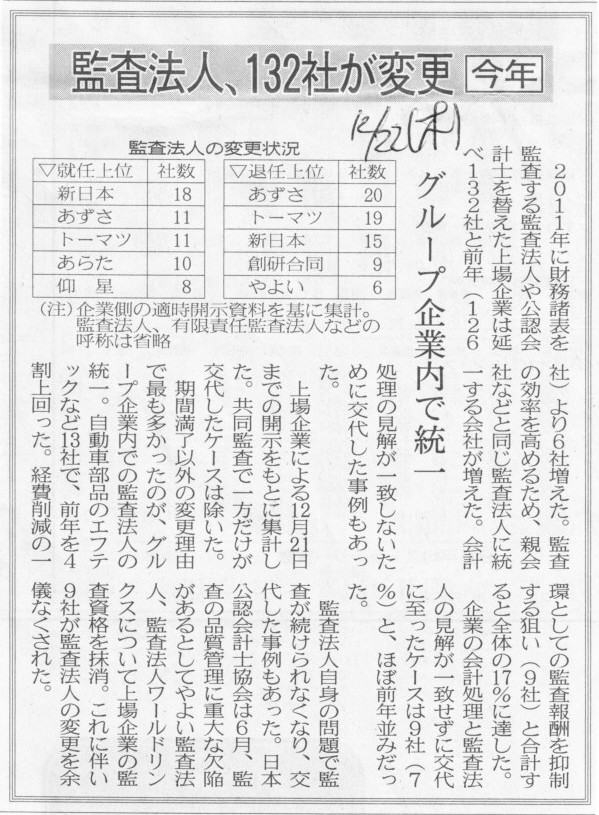

2011年12月22日(木)日本経済新聞

監査法人、132社が変更 今年 グループ企業内で統一

(記事)

2011年12月25日(日)日本経済新聞 そこが知りたい

ローソン社長 新浪

剛史氏

コンビニ、市場飽和近い? 客層広げて成長を持続

(記事)

2011年12月20日(火)日本経済新聞

鉄鋼大統合への道 新日鉄住金 動く ①

「ライバルはポスコ」 技術持ち寄り競争力磨く

(記事)

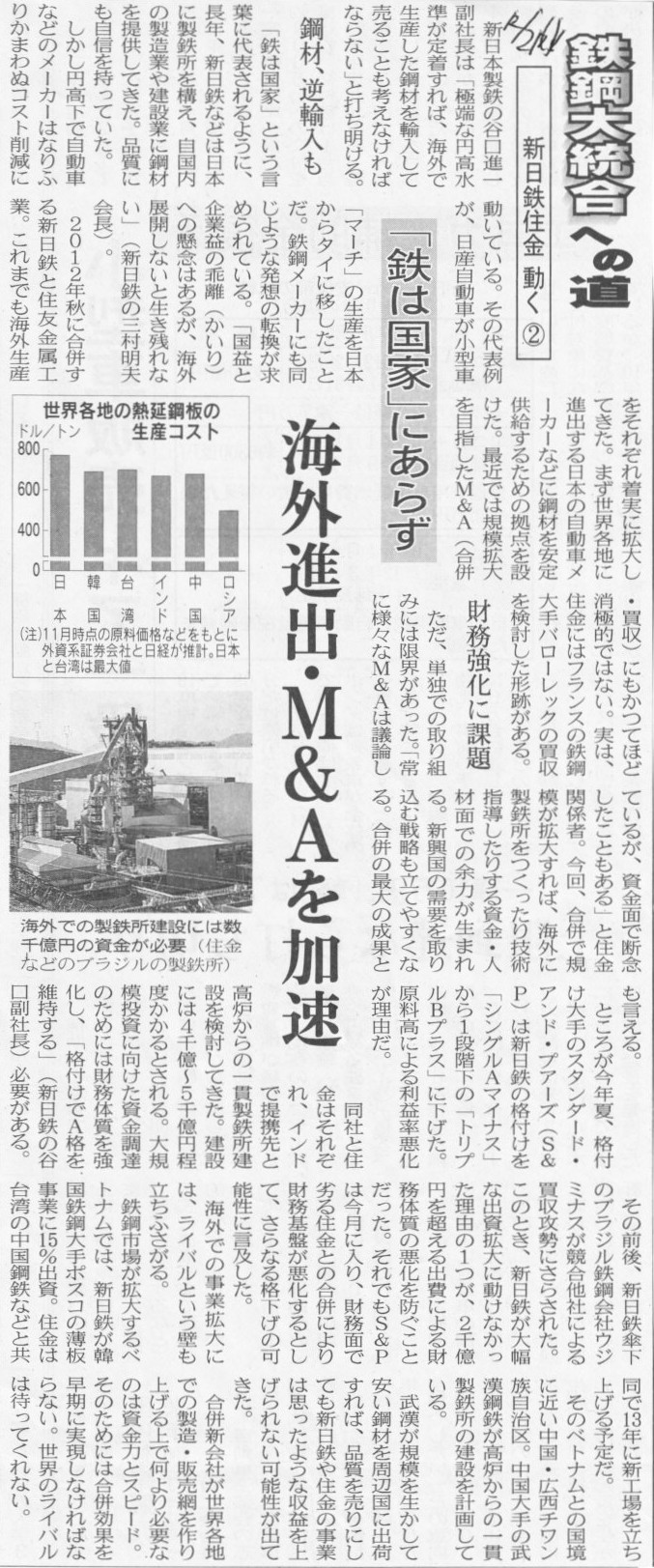

2011年12月21日(水)日本経済新聞

鉄鋼大統合への道 新日鉄住金

動く ②

「鉄は国家」にあらず 海外進出・M&Aを加速

(記事)

2011年12月22日(木)日本経済新聞

鉄鋼大統合への道 新日鉄住金 動く ③

「対等の精神」を越えて 人材配置、最適化へ

(記事)

2011年12月23日(金)日本経済新聞

鉄鋼大統合への道 新日鉄住金 動く ④

新日鉄社長 宗岡

正二氏に聞く

合併効果、積み増し グループ会社の再編急ぐ

(記事)

【コメント】

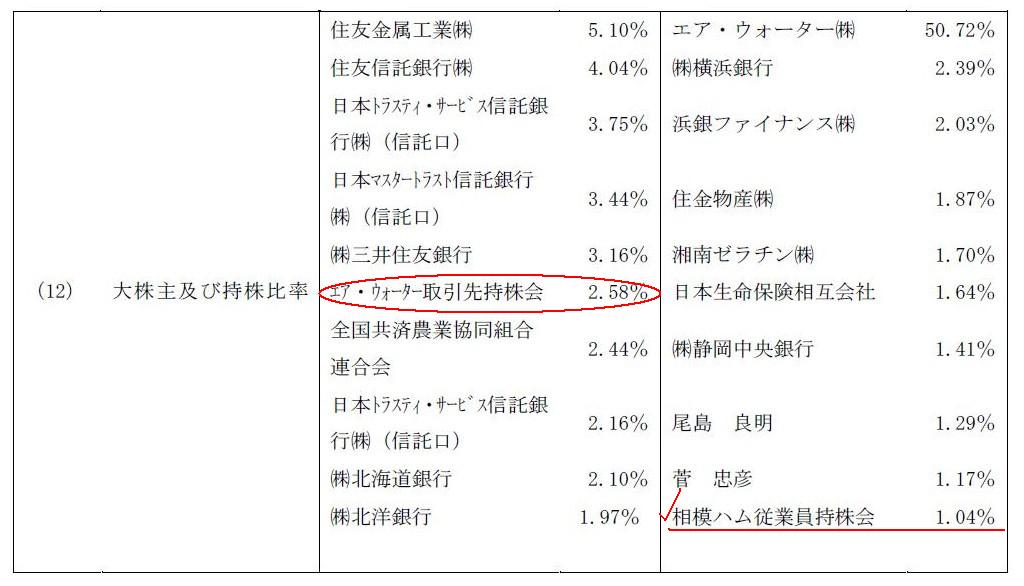

昨日、エア・ウォーター株式会社についてコメントしましたが、エア・ウォーター株式会社の筆頭株主は住友金属工業株式会社です。

新日鉄と住友金属が合併しますと、エア・ウォーター株式会社の筆頭株主は「新日鐵住金株式会社」となります。

>大株主及び持株比率

>(9/12ページ)

また逆に、エア・ウォーター株式会社は住友金属工業株式会社の株式も保有しています。

新日鉄と住友金属が合併しますと、エア・ウォーター株式会社保有の当該株式は「新日鐵住金株式会社株式」となります。

エア・ウォーター株式会社

有価証券報告書(第11期 自 2010年4月1日 至

2011年3月31日)

ttp://www.awi.co.jp/UserFiles/File/ir/pdf/yuho110331.pdf

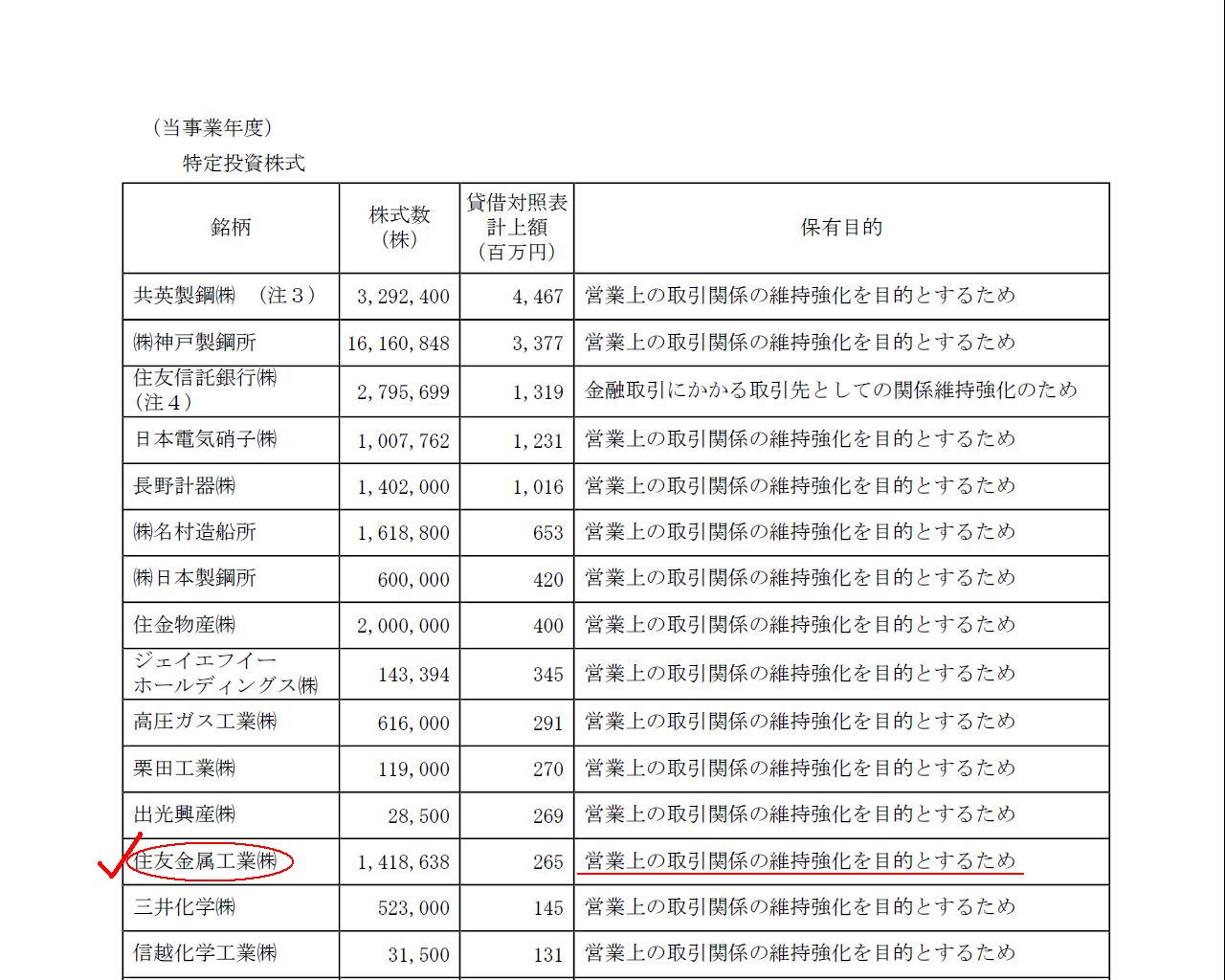

保有目的が純投資目的以外の目的である投資株式

(63/167ページ)

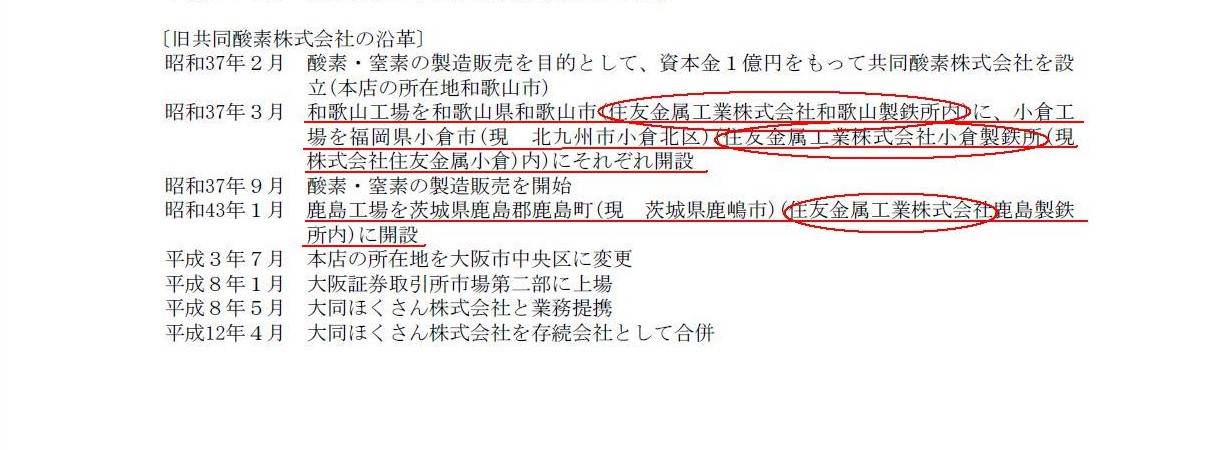

また、会社の沿革を見ますと、エア・ウォーター株式会社にとっては住友金属工業株式会社がそもそもの取引先だったようです。

住友金属工業株式会社の製鉄所内に自社工場を開設しています。

沿革

(7/167ページ)

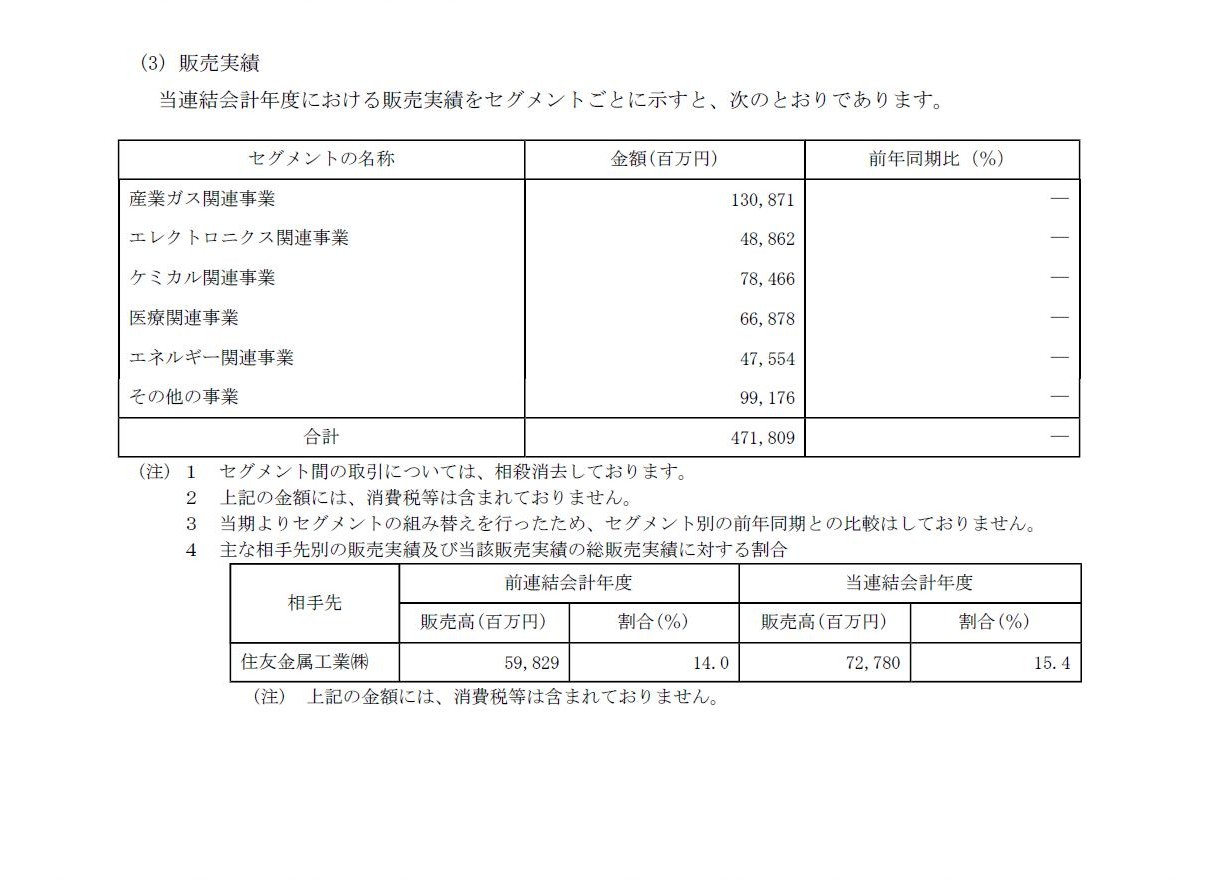

主な相手先別の販売実績及び当該販売実績の総販売実績に対する割合

(16/167ページ)

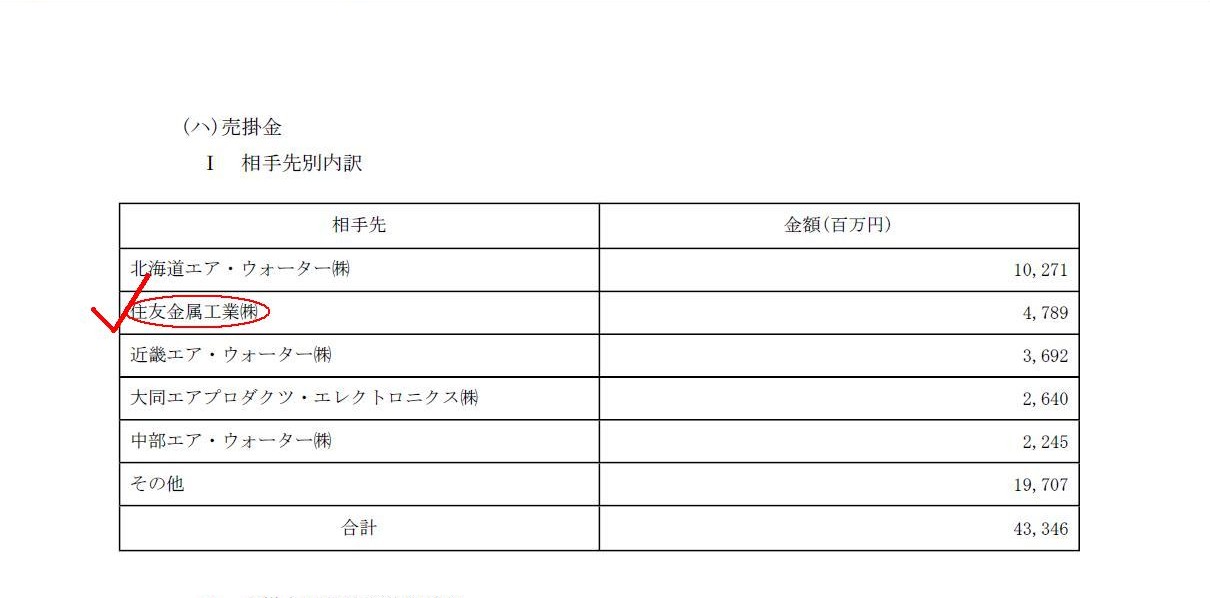

もちろん住友金属工業株式会社に対する売掛金も多くの残高があります。

個別貸借対照表

売掛金 相手先別内訳

(150/167ページ)

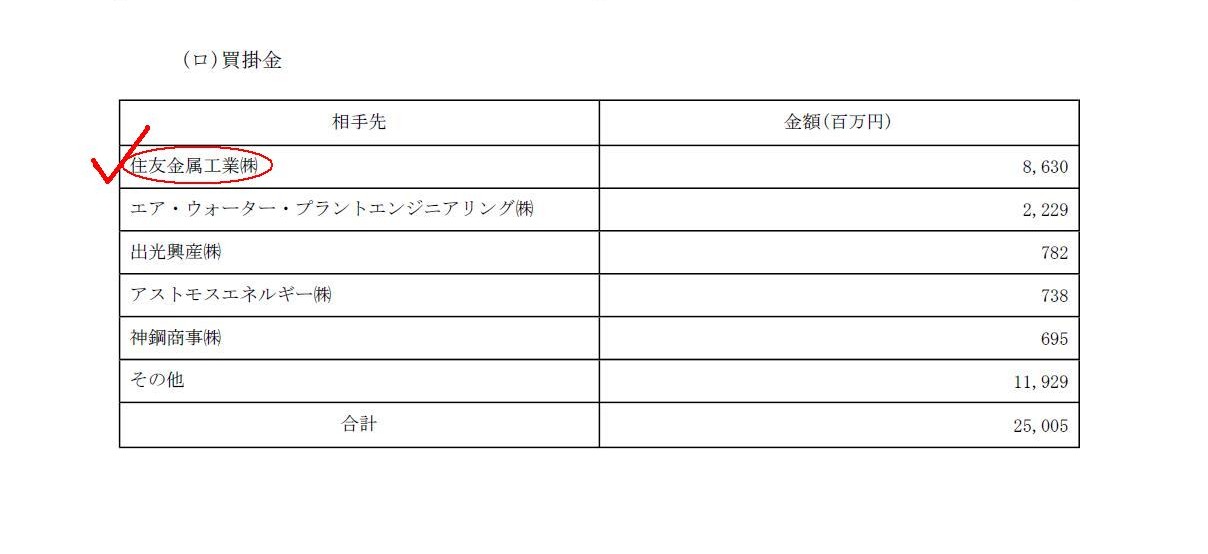

と同時に、なんと、住友金属工業株式会社に対しては、買掛金も多くの残高があります。

個別貸借対照表

買掛金 相手先別内訳

(152/167ページ)

買掛金と売掛金が両建てで存在している(買掛金8,630百万円、売掛金4,789百万円)・・・。

「買掛金 > 売掛金」ですから、単純に住友金属から原材料を仕入れて他社に販売しているということももちろんあるのでしょうが、

住友金属にも改めて販売しているとなりますと、これはいわゆる「外注加工」と呼ばれる工程ではないでしょうか。

エア・ウォーターが住友金属から仕入れて販売しているというより、

住友金属から原材料を一時的に預って、何らかの工程を自社で加えた後に住友金属に返還している、という見方が正しいと思います。

エアウォーターは住友金属から実際には加工のために一時的に原材料を預っているだけなのですが、会計上は、

住友金属がエア・ウォーターに原材料の加工を注文し販売している、

エア・ウォーターは原材料に加工を施し再び住友金属に販売している、

という風に、両者とも仕入れと販売という会計処理を行っているのだと思います。

産業ガス関連については完全に不案内ですので、技術的にどのような加工処理が行われているのかは私には全く分かりません。

間違っているかもしれませんが、住友金属で使用した産業ガス関連の何かを一旦エア・ウォーターに戻し、

エア・ウォーターが何らかの加工処理を行い再び住友金属で使用できるようにするという、

一種のリサイクル加工のようなことをしているのかもしれません。

リサイクルの(使用済み産業ガスを再利用する)ために再処理を行っているのだろうか、という気がします(完全に憶測ですが)。

参考までに、住友金属工業株式会社の有価証券報告書を見てみましょう。

住友金属工業株式会社

有価証券報告書(平成23年3月期(2010年度))

ttp://www.sumitomometals.co.jp/ir/library/pdf/settlement02/2011-3-report.pdf

買掛金の相手先としてエア・ウォーターが載っています。

この買掛金の中身は「外注加工賃の未払い分」です。原材料の仕入れ代金ではありません。

(もちろん、全額というわけではなく原材料の仕入れ代金の部分もありますが。)

一つ謎なのは、この買掛金の金額が、エア・ウォーターの住友金属に対する売掛金4,789百万円と金額が一致しないことです。

一方の仕入れ(含外注加工)が他方の売上ですから、これらの勘定はぴたりと一致するはずなのですが。

一致しない理由は分かりません(単体ベースか連結ベースかといったことは関係ないはず)。

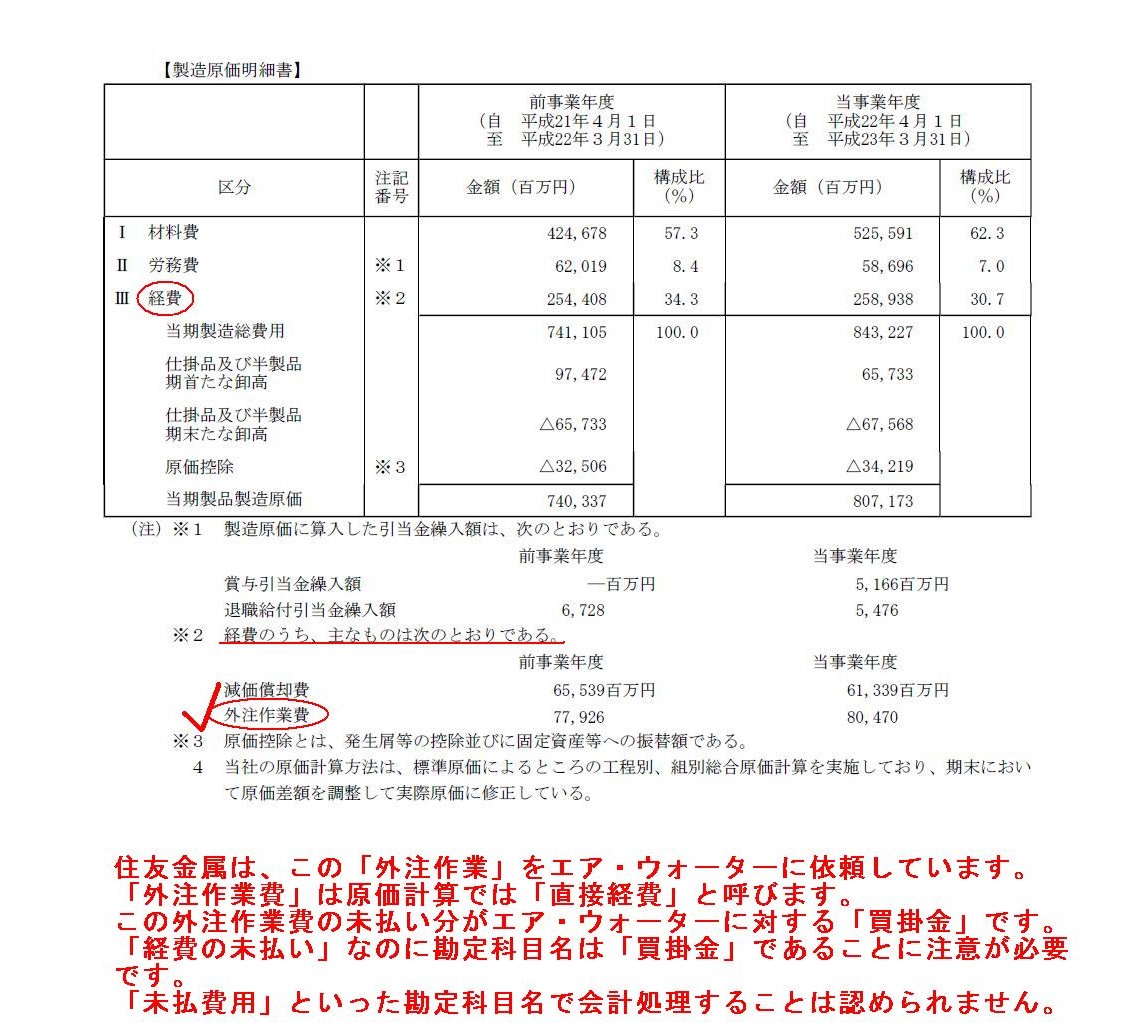

個別財務諸表

製造原価明細書

(101/128ページ)

また、住友金属の製造原価明細書にも「外注加工」を行っていることが書かれています。

外注加工賃(住友金属では「外注作業費」と呼んでいます)は「直接経費」になります。

私はエア・ウォーターや住友金属の社員でも取引先でも関係者でもありません。

どちらかの会社にコンサルティングを行ったことがあるわけでもありません。

誰か業界事情に詳しい人に話を聞いたわけでもありません。

ただ単に、簿記の知識があるだけです。 (経営管理学全般の理解は大前提ですが。)

それだけなのにここまで多くのことが有価証券報告書から分かりました。

有価証券報告書を読み進めていて、

「俺はエア・ウォーターや住友金属の社員よりもエア・ウォーターや住友金属に詳しいかもしれないな」

とすら思えてきました。

私のことをエア・ウォーターや住友金属の社員ではないかと誤解する人が出てきやしないかとすら思いました。

恐ろしい精度でその企業のことを言い当てることができる、

これは簿記のおかげです。

経営管理学全般の理解もさることながら、最終的に分析の精度を決定付けるのは簿記の理解・知識です。

会計は全てを物語ります。

今日改めて、簿記の力というの凄まじいなと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}