2011年12月24日(土)

工業ガス大手のエア・ウォーターは22日、連結子会社で食肉加工中堅の相模ハムを株式交換により完全子会社にすると発表した。

相模ハム1株に対し、エア・ウォーター株0.055株を割り当てる。相模ハムは3月15日付でジャスダックの上場が廃止になる見通し。

エア・ウォーターは相模ハムの株式を5割強保有している。相模ハムは7期連続で最終赤字になるなど業績低迷が続いており、

傘下に食品事業を抱えるエア・ウォーター主導で経営立て直しを進める。

(日本経済新聞 2011/12/22

19:11)

ttp://www.nikkei.com/news/category/article/g=96958A9C93819696E0E0E29A8B8DE0E0E3E0E0E2E3E38698E0E2E2E2

2011年12月22日

エア・ウォーター株式会社

相模ハム株式会社

エア・ウォーター株式会社による相模ハム株式会社の完全子会社化に関する株式交換契約締結のお知らせ

ttp://www.awi.co.jp/UserFiles/File/ir/pdf/111222_sagamiham_stock.pdf

ttp://www.sagamiham.co.jp/ir/data/pdf/03/20111222-1.pdf

>エア・ウォーターは本株式交換により、普通株式524,318

株を割当て交付いたしますが、交付する株式は保有する自己株式

>(平成23 年9 月30 日現在3,043,492

株)を充当する予定であり、新株式の発行は行わない予定であります。

とありますが、”新株式の発行は行わない”の部分は間違いです。

確かに、このたびの株式交換では自己株式を割り当てるわけですが、その場合でも新株式の発行は行います。

自己株式は発行済株式総数に含まれません。

自己株式は実際には発行していないことと同じであり、事実上この世に存在しないのです。

したがって、株式交換の際に自己株式を割り当てることは、新株式を発行して割り当てること全く同じであり、発行済株式総数も増加します。

自己株式を割り当てると言っても、新株式を発行することと同じであり、新株式を発行した上で、

貸借対照表の自己株式勘定が減少する、というだけなのです。

株式交換の際に、自己株式を割り当てるのか、そうでないのかの差はほとんどありません。

乱暴な言い方をすると、実は自己株式というのはないに等しいのです。

自己株式には議決権もありませんし配当を受け取る権利もありません。

発行していない(存在していない)ことと全く同じであり、発行済株式総数にも含まれません。

では貸借対照表上の自己株式という勘定科目は何かと言いますと、

ただ単に、自己株式勘定の価額分だけ自社株買いと行った、というだけなのです。

株式交換の際に自己株式を割り当てる場合の仕訳

(相模ハム株式) xxx / (自己株式) xxx

株式交換の際に資本金を増加させる場合の仕訳

(相模ハム株式) xxx / (資本金) xxx

>本株式交換を検討するに当たり、支配株主と利害関係を有しない相模ハムの社外監査役である内田邦彦氏から、

>平成23

年12 月21日付けにて「本株式交換が、少数株主にとって不利益なものでない」旨の意見書を入手しております。

「本株式交換が、少数株主にとって不利益なものでない」とありますが、本当でしょうか。

株式交換比率及び両者の株価を見てみましょう。

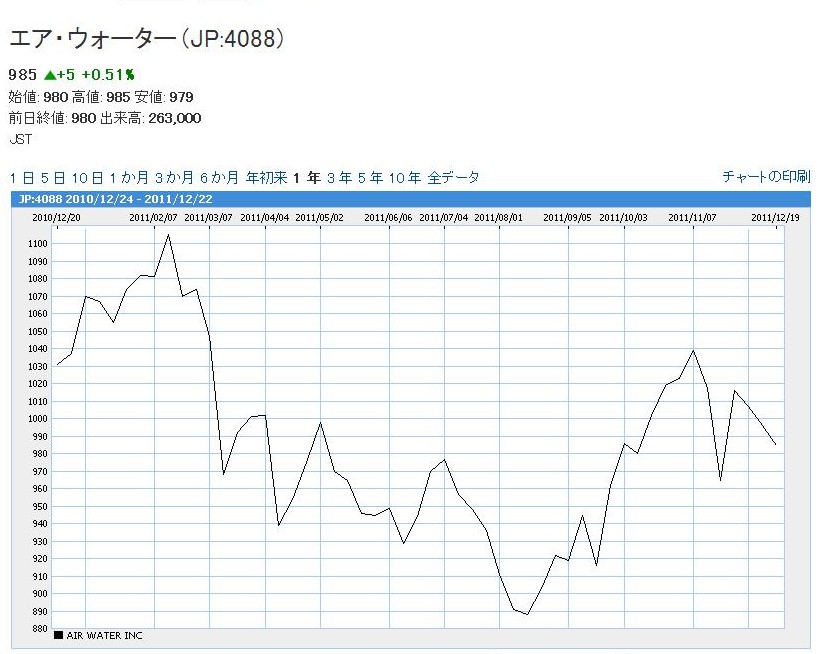

エア・ウォーター(JP:4088)

985 +5(+0.51%)

始値: 980 高値: 985 安値: 979

前日終値: 980 出来高: 263,000

(ここ1年の値動き)

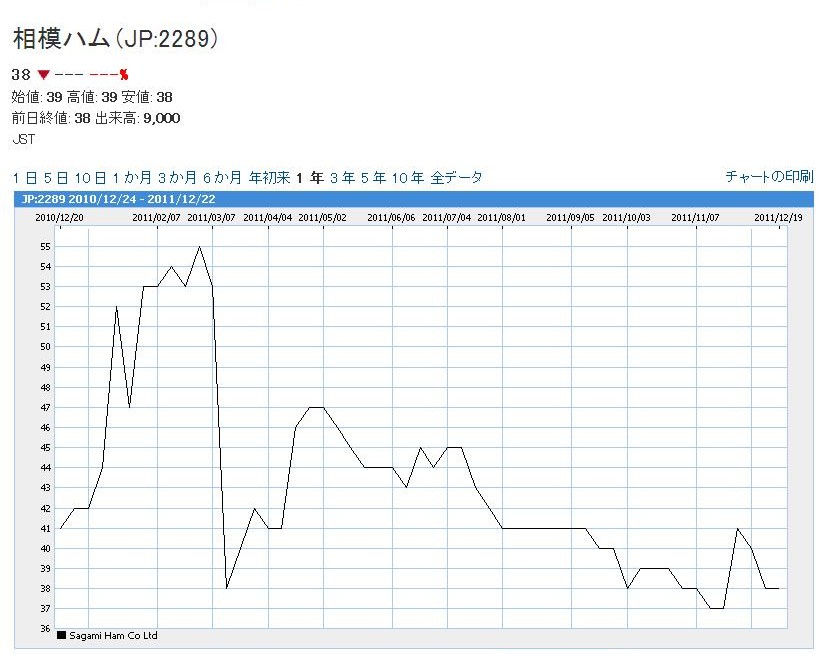

相模ハム(JP:2289)

38 0(±0%)

始値: 39 高値: 39 安値: 38

前日終値: 38 出来高: 9,000

(ここ1年の値動き)

まず、エア・ウォーター株式の1株当たりの価値についてですが、直近の12月22日の株価の終値が985円です。

ここ1年間の値動きを見てみますと、一番高い時で1,105円。一番安い時で888円です。

値動きが激しくなかなかいくらの価値があると厳密には言えませんが、

エア・ウォーター株式の1株当たりの価値は、乱暴に言いますと、ちょうど1,000円くらいと言ってよいのではないでしょうか。

一方、相模ハム株式の1株当たりの価値についてですが、直近の12月22日の株価の終値が38円です。

ここ1年間の値動きを見てみますと、一番高い時で55円。一番安い時で37円です。

一番高い時と一番低い時で差が大きく、いくらの価値があると厳密には言えませんが、

相模ハム株式の1株当たりの価値は、乱暴に言いますと、だいたい40円前後くらいと言ってよいのではないでしょうか。

ここでは相模ハム株式の1株当たりの価値は、直近の12月22日の株価の終値である38円であると考えましょう。

株式交換比率に戻りますと、相模ハムの普通株式1株とエア・ウォーターの普通株式0.055株が同じ価値を持つ、ということでした。

これは、エア・ウォーター株式の価値を1,000円だとしますと、相模ハムの株式を55円で買う、ということを意味します。

先ほど見ましたように、相模ハム株式の1株当たりの価値は38円です。

つまり、エア・ウォーターは、38円の価値がある相模ハム株式を55円で買う、と言っているわけです。

相模ハム株主からすると、38円の価値があるものをエア・ウォーターが55円で買ってくれるわけですから、

これは全然不利益な取引ではありません。

不利益どころか、相模ハム株主にとっては大きなプレミアムの付いた有利な取引と言えるでしょう。

(裏を返せば、この株式交換比率はエア・ウォーターの株主の利益をごく僅かに損ねるものであるとはいえます。

プレミアムの分エア・ウォーター株主は損をします。まあごく僅かですが。)

相模ハムの社外監査役が意見書を提出したように、「本株式交換は少数株主にとって不利益なものでない」わけです。

(*ここで言う少数株主とは、エア・ウォーター以外の相模ハム株主のことです。エア・ウォーターの株主ではありません。

エア・ウォーターは相模ハムの支配株主、エア・ウォーター以外の相模ハム株主が少数株主です。)

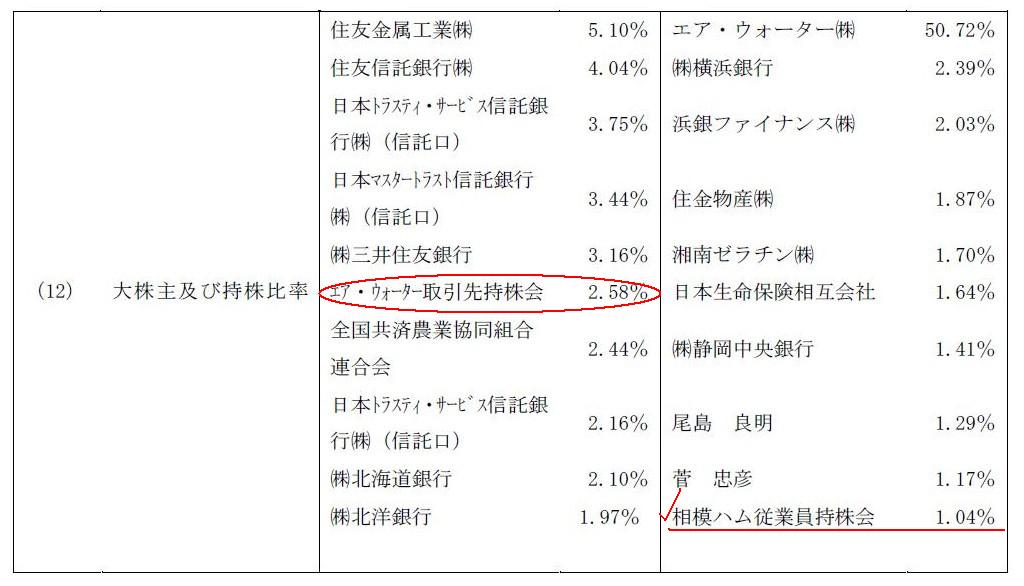

大株主及び持株比率

(9/12ページ)

エア・ウォーター株式会社の大株主に「エア・ウォーター取引先持株会」があります。

「従業員持株会」なら聞いたことありますが、「取引先持株会」とは初めて聞きました。

(実際、相模ハムの大株主には「相模ハム従業員持株会」があります。)

一般的な話をしますと、「従業員持株会」は会社にとっては安定株主と言われます。

外部の企業から買収提案があっても、自社の経営陣等の賛成がない限り「従業員持株会」は株式の売却に応じません。

(注:自己株式には議決権がありませんから、自己株式がいくらあっても全く買収防衛策にはなりません。)

一方で、「取引先持株会」の場合はどうでしょうか。

一般的には「従業員持株会」と同様に「取引先持株会」も安定株主という気はします。

エア・ウォーター株式会社にとっても「エア・ウォーター取引先持株会」は安定株主に間違いないと思います。

ただ、ちょっとひねくれた見方をしますと、「従業員持株会」と異なり、

「取引先持株会」の方は場合によっては安定株主ではないという見方もあるかもしれません。

現経営陣に経営を任せていたらあの会社の存続は危ういかもしれない、万が一のことが起こったら、

原材料等の仕入れが滞ったり、販路が狭まったり、貸し倒れが起きるかもしれない、

そう取引先が考えた場合は外部の企業から買収提案があった場合には現経営陣の反対にも関わらず株式の売却に応じるかもしれません。

他社に買収してもらった方があの会社とは今後とも安定して継続して取引を行っていける、

そう取引先が判断した場合には、「取引先持株会」は安定株主とは見なせないかもしれません。

「エア・ウォーター取引先持株会」の場合はそうではないのだと思いますが。

相模ハムの売上高は、2008年度から2009年度にかけて半分に、2009年度から2010年度にかけて35パーセント減、です。

相模ハムの売上高は2年で3分の1になりました。

営業赤字額も増加しました。

今年2011年度は、売上高は微減、何とか営業黒字は確保、との業績予想ですが(プレスリリースの一番最後12/12ページ)。

売上高の増加は見込めておらず、相模ハムはなかなか厳しい事業環境にあるようです。

>本株式交換により発生するのれんの金額については、現段階では未定であります。

とのことですが、のれん(正確にはやはり連結調整勘定と呼ぶべきです。以下こう呼びます。)はどうなるのか考えてみましょう。

エア・ウォーターと相模ハムを連結ベースで比較します(2011年3月期時点)と、相模ハムがエア・ウォーターに占める割合は、

総資産では0.86パーセント、売上高では1.1パーセントに過ぎません。

株式時価総額も非常に大きな差がありますので、このたびの株式交換で発生する連結調整勘定は非常に小さな額になります。

ですので、ここでは具体的な連結調整勘定の金額ではなく、連結調整勘定が発生する仕組みを考えてみましょう。

連結会計の勉強だと思ってください。

まず、エア・ウォーターが相模ハムを子会社化する時の仕訳はこうなります(合算仕訳と連結修正仕訳をまとめて書きます。)。

(相模ハム諸資産) xxx / (相模ハム諸負債) xxx

(相模ハム資本金) xxx (相模ハム株式) xxx

(相模ハム資本剰余金) xxx (少数株主持分) xxx

(相模ハム利益剰余金) xxx

(連結調整勘定) xxx

完全子会社する場合の仕訳は、少数株主持分はありませんし、相模ハム株式の価額はその分大きくなります。

相模ハムは既にエア・ウォーターの子会社です。

エア・ウォーターから相模ハムを見ると、子会社を完全子会社化した、という流れになります。

連結会計上は「子会社株式の追加取得」、特に「支配獲得後の追加取得」と呼ばれる会計処理を行うことになります。

(詳しい解説は連結会計の教科書・解説書を読んで下さい。)

子会社を完全子会社化する場合、エア・ウォーターの連結貸借対照表上の連結調整勘定がどうなるか考えてみましょう。

現時点でエア・ウォーターの連結貸借対照表には相模ハムを子会社化した際に発生した連結調整勘定が載っています。

この連結調整勘定ですが、このたびの株式交換による株式取得額如何によっては、連結調整勘定の額が減少することがありえます。

それは、相模ハム株式の追加取得額が少数株主持分よりも小さい場合です。

極端な話をしますと、残りの全ての相模ハム株式を1円で取得するとしますと、

少数株主持分の金額だけ連結貸借対照表上の連結調整勘定は減少します。

追加取得額(1円)と追加取得持分の連結修正仕訳

(少数株主持分) xxx / (連結調整勘定) xxx

あまりこういう考え方はしないかもしれませんが、

参考になるか分かりませんが、子会社化する場合の仕訳と完全子会社化する場合の仕訳を見比べてみると、

子会社を完全子会社化すると連結調整勘定が減少する場合がある、ということが理解できるかもしれません。

子会社化する場合の連結修正仕訳と完全子会社する場合の連結修正仕訳を比較して見ますと、

貸方から相模ハム株式と少数株主持分がなくなり、同額分、連結調整勘定が貸方に出てくるといったイメージになるのですが。

「子会社化の仕訳と完全子会社化の仕訳で何が違うか」

連結貸借対照表上の連結調整勘定が減少したと聞きますと、連結調整勘定の定期償却や一括償却を思い浮かべますが、

実は、「子会社株式の追加取得」によっても連結調整勘定が減少することがありえるのです。

今後の見通し

(11/12ページ)

>本株式交換によるエア・ウォーターの平成24 年3 月期の連結業績及び単体業績への影響は軽微であると見込んでおります。

相模ハムを株式交換により完全子会社したことによる業績への影響は、連結・単体とも軽微です。

これはエア・ウォーターに比べて相模ハムは売上高や総資産や株式時価総額がはるかに小さいからです。

それに、相模ハムはもともとエア・ウォーターの子会社ですからなおのこと影響額は小さくなります。

連結ベースでの影響額は、連結損益計算書上は税引後当期純利益が少数株主持分がなくなる分だけ増減します。

連結売上高は全く変化ありません。

連結貸借対照表は、少数株主持分が減少し、株式交換を行った分自己株式が減少(株主資本が増加)します。

連結調整勘定も一定額増減します。

単体ベースでの影響額は、損益計算書上は全くないといってよいでしょう。

仮に相模ハムから配当を受け取っている場合は、少数株主が受け取っていた分、受取配当金が増加することになります。

貸借対照表は、株式交換を行った分相模ハム株式の価額が増加しますし、同額分自己株式が減少(株主資本が増加)します。

いずれの影響額についても、規模の違いを考えればごく小さな影響額といえます。

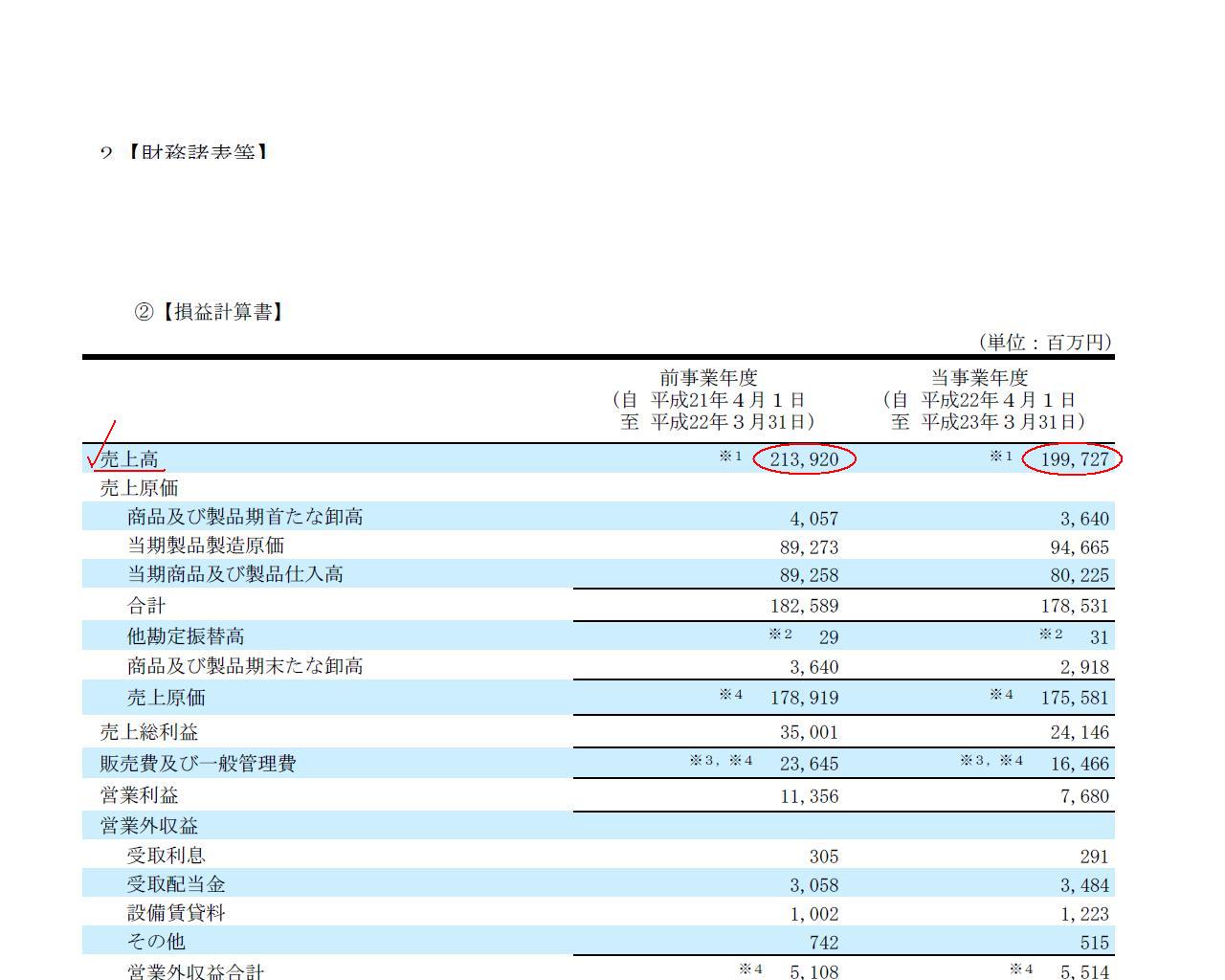

最後に、エア・ウォーター株式会社の有価証券報告書を用いて簡単な財務分析をしてみましょう。

エア・ウォーター株式会社

有価証券報告書(第11期 自 2010年4月1日 至

2011年3月31日)

ttp://www.awi.co.jp/UserFiles/File/ir/pdf/yuho110331.pdf

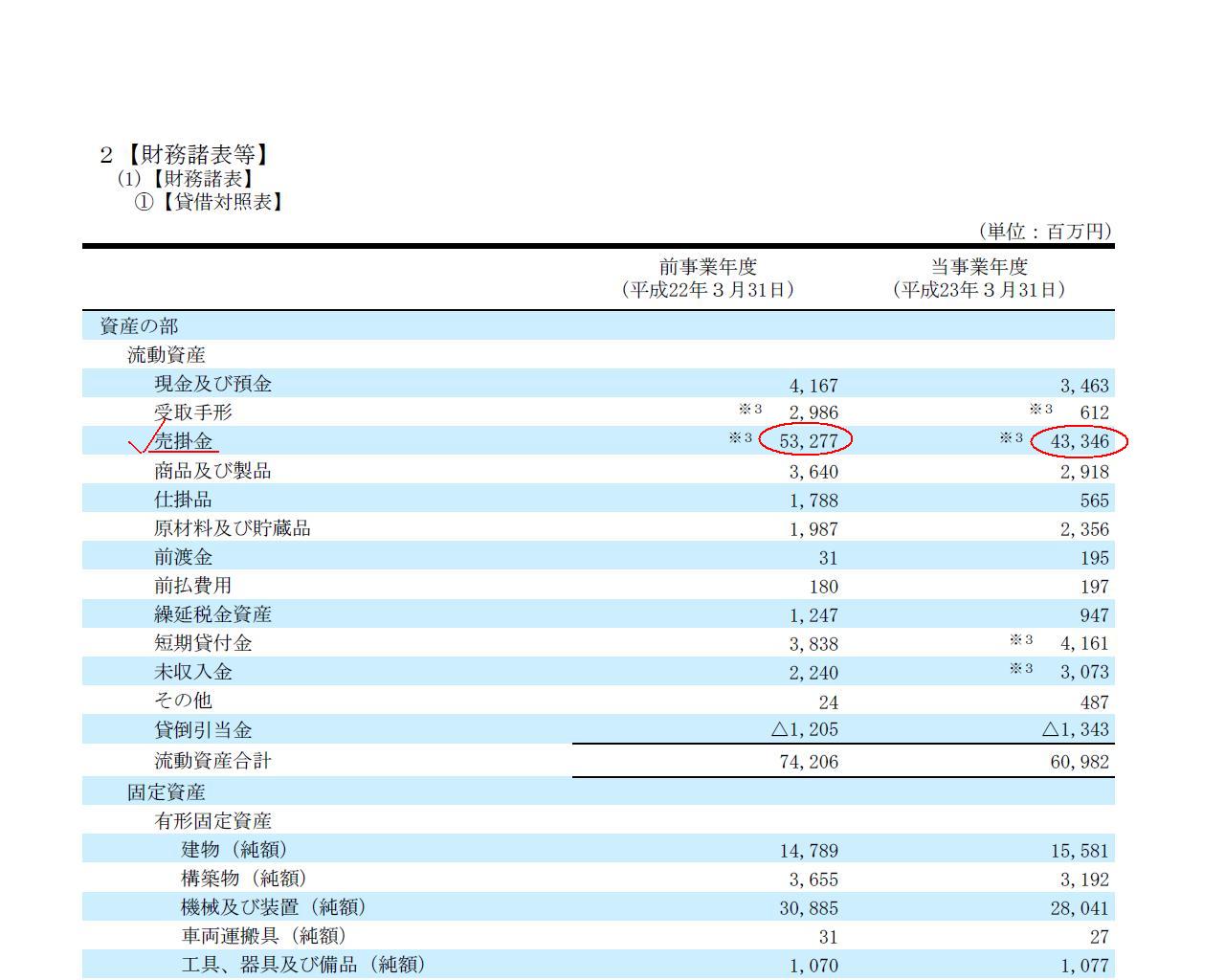

個別財務諸表 個別貸借対照表

流動資産の部

(124/167ページ)

売掛金の金額は、2010年3月期が53,277百万円、2011年3月期が43,346百万円です。

個別財務諸表 個別損益計算書

(127/167ページ)

売上高の金額は、2010年3月期が213,920百万円、2011年3月期が199,727百万円です。

したがって、2010年3月期の売掛金回収期間は、

53,277百万円 ÷ 213,920百万円 × 365日 = 90.9日

2011年3月期の売掛金回収期間は、

43,346百万円 ÷ 199,727百万円 × 365日 = 79.2日

2期間で僅かに差異はあります(回収の遅れや滞留等が原因でしょう)が、概ね90日で売掛金を回収していることが分かります。

このことから、エア・ウォーター株式会社は産業ガスをお客様に納入後、代金は3ヵ月後に受け取っていることが分かります。

お客様からすると、エア・ウォーター株式会社から産業ガスを購入すると、代金支払いは3ヵ月後だということが分かります。

これが財務分析です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}