2011年12月21日(水)

2011年12月21日(水)日本経済新聞 公告

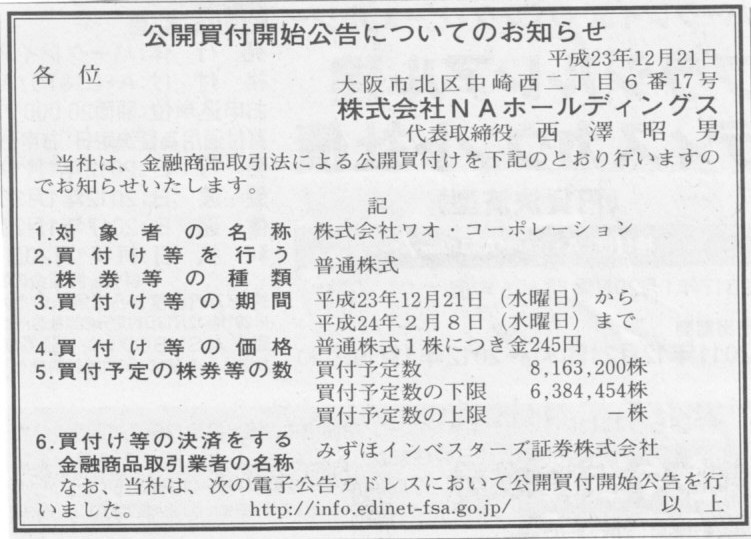

公開買付開始公告についてのお知らせ

株式会社NAホールディングス

(記事)

2011/12/20

株式会社

ワオ・コーポレーション

MBOの実施及び応募の推奨に関するお知らせ

ttp://www.wao-corp.com/ir/images/pdf/9730_20111220_mbo.pdf

2011/12/20

株式会社

ワオ・コーポレーション

配当予想の修正及び株主優待制度の廃止に関するお知らせ

ttp://www.wao-corp.com/ir/images/pdf/9730_20111220_haitosyusei.pdf

2011年12月21日(水)日本経済新聞

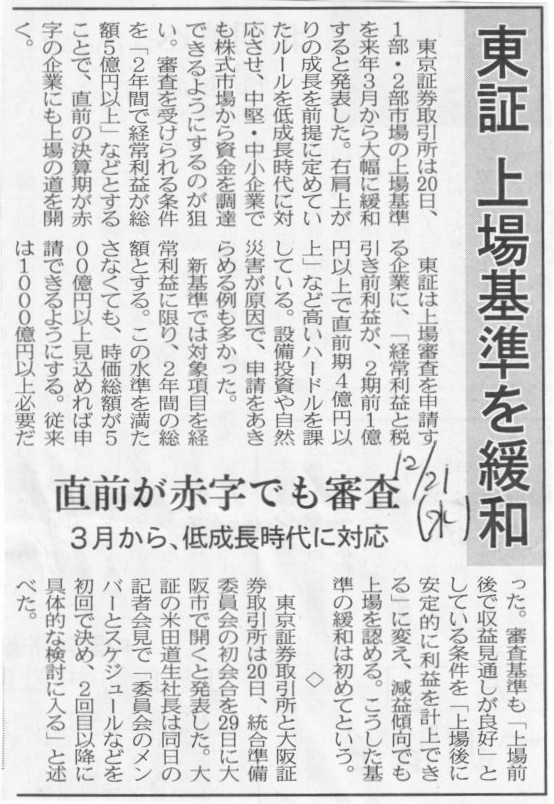

東証 上場基準を緩和 直前が赤字でも審査 3月から、低成長時代に対応

(記事)

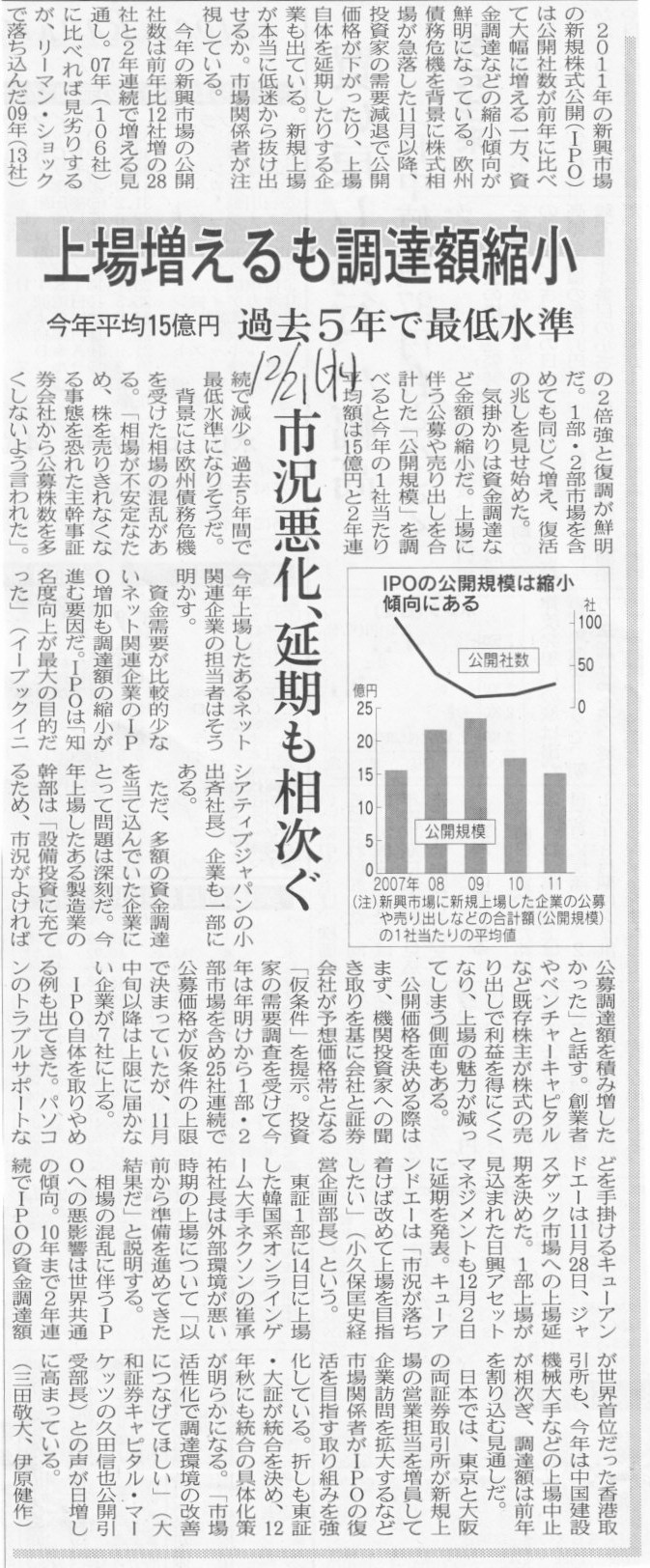

2011年12月21日(水)日本経済新聞

上場増えるも調達額縮小 今年平均15億円 過去5年で最低水準 市況悪化、延期も相次ぐ

(記事)

【コメント】

証券取引所とは、株式の売買を行う場であって、上場企業数や売買高(調達額も含む)を競う場ではないと思います。

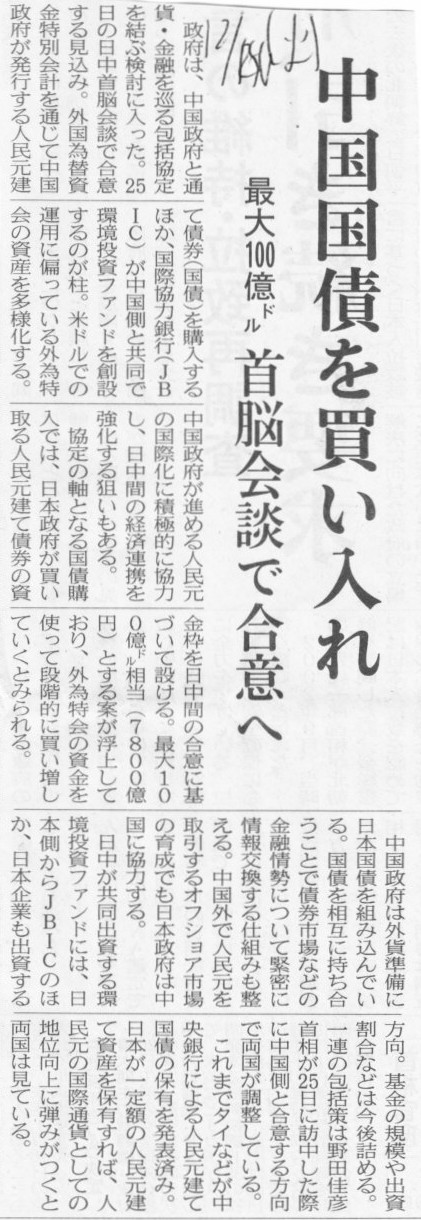

2011年12月20日(火)日本経済新聞

中国国債を買い入れ 最大100億㌦ 首脳会談で合意へ

(記事)

2011年12月21日(水)日本経済新聞

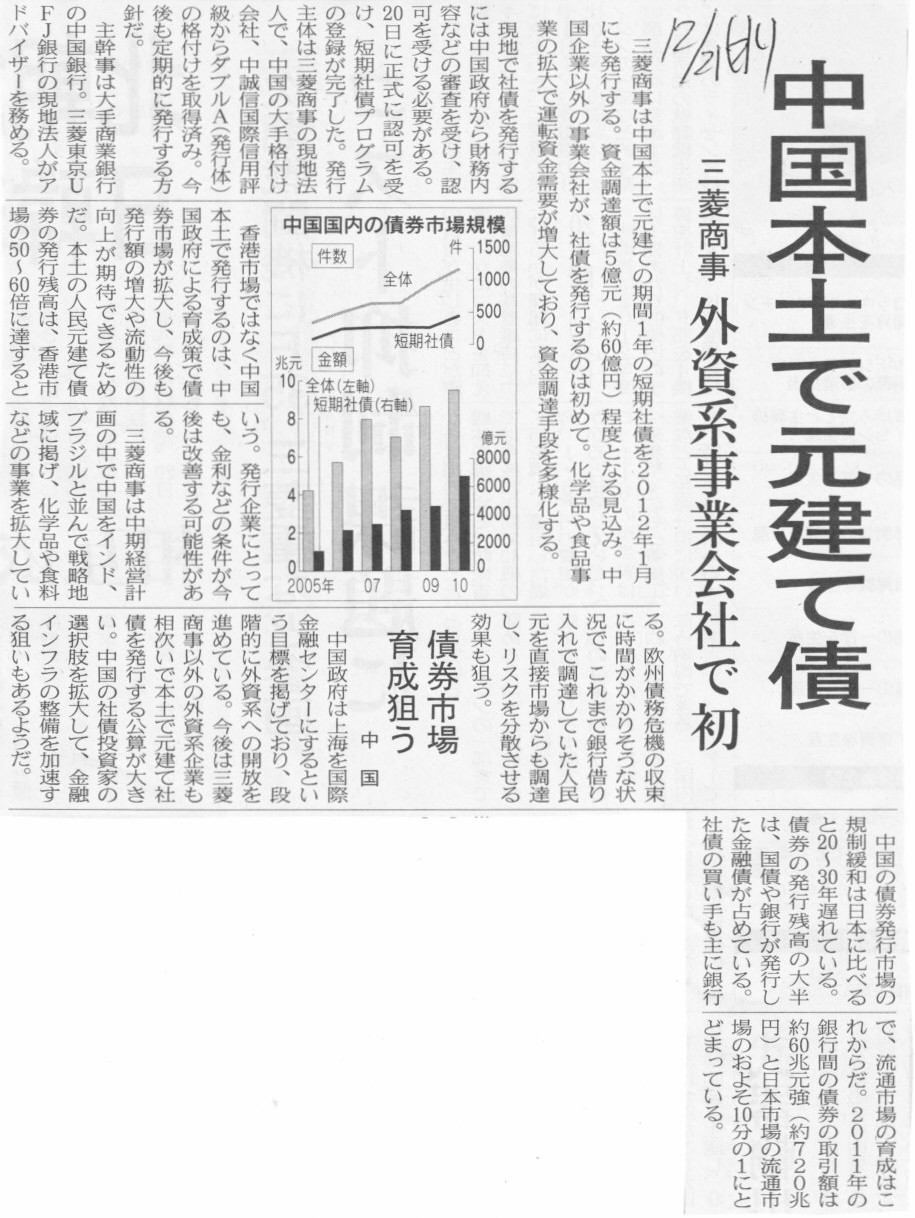

三菱商事 中国本土で元建て債 外資系事業会社で初

(記事)

国際協力銀行と中国側との環境投資ファンドというのは何のことかさっぱり分かりません。

三菱商事の記事は本当とは思えません。

総合商社は貿易(海外から日本への輸入)を行うわけですから、決済に使う通貨はドルです。

三菱商事がわざわざ人民元建ての社債を発行してまで人民元を必要とするとは思えません。

それに三菱商事が手がけるほどの貿易や事業の規模になりますと、たかだか5億元(約60億円)だけあっても何もできないでしょう。

5億元を何に使うのだろうという疑問があります(輸入の関してつなぎの運転資金が必要というのならやはり通貨はドルでしょう)。

今後、日本企業による人民元建て社債の発行も行われるとは思いますが、

それは、中国国内で仕入れ・製造・給与支払い・各種経費支払い・販売等を行う事業会社ということになると思います。

2011年12月21日(水)日本経済新聞 ポジション

「介入預金」で邦銀にゆとり

(記事)

政府の銀行は中央銀行である日本銀行のみです。

政府が市中銀行に口座を持っているわけありません。

為替介入には市中銀行は関係ないのです。

日本銀行(財務省)は市中銀行を通じてドルを買うだけなのです。

市中銀行は外国為替市場との窓口になっているだけです。

実際に外国為替市場でドルを買うのは市中銀行ですが、それは日本銀行の依頼を受けて行っているわけです。

市中銀行が外国為替市場で購入したドルはすぐに日本銀行に再売却します。

市中銀行は日本銀行から売却代金を受け取ります。

市中銀行は、日本銀行から見ると、ドル通貨の販売代理店だと思えばよいでしょう。

市中銀行は日本銀行からドルを市場から買ってくれと言われたから買った、それだけです。

市中銀行が円通貨やドル通貨を新たに抱え込むということは決してありませんし、

ドル購入の最中に為替レートに変動が起きても、何か損失を抱えるとか利益があがるということはありません。

日本銀行は直接外国為替市場と取引できないので、ドル買いを市中銀行にお願いしている、そう思えばよいでしょう。

為替介入のイメージ図

日本銀行の為替介入(ドル買い円売り)を仕訳で表現してみましょうか。

簿記はこんな時も役立ちます。

仕訳の貸借で通貨の単位が異なっていますので、企業会計の厳密な仕訳とは異なりますが、為替介入のイメージはつかめると思います。

簡単のために、1ドル=100円で固定だとします。

そして、ドル買いのための現金は印刷機を動かしてお札を刷って用意するとします。

為替介入は日本円で10兆円分(ドルで1000億ドル分)行うとします。

この時、

日本銀行(財務省)、市中銀行、市場のドル保有者(ドルを円に換えようと考えている投資家)、それぞれの仕訳は以下の通りです。

日本銀行(財務省)の仕訳

(現金(日本円)) 10兆円 / (発行銀行券) 10兆円

(現金(米ドル)) 1000億ドル / (現金(日本円)) 10兆円

市中銀行の仕訳

(現金(日本円)) 10兆円 / (現金(米ドル)) 1000億ドル

現金(米ドル)) 1000億ドル / (現金(日本円)) 10兆円

市場のドル保有者の仕訳

(現金(日本円)) 10兆円 / 現金(米ドル)) 1000億ドル

各勘定科目を相殺消去しますと、為替介入終了後の、

日本銀行(財務省)、市中銀行、市場のドル保有者(ドルを円に換えようと考えている投資家)、それぞれの仕訳は以下の通りです。

日本銀行(財務省)の仕訳

(現金(米ドル)) 1000億ドル / (発行銀行券) 10兆円

市中銀行の仕訳

(仕訳なし)

市場のドル保有者の仕訳

(現金(日本円)) 10兆円 / 現金(米ドル)) 1000億ドル

日本銀行はお札を刷ってドルを購入しています。

市中銀行は2つの仕訳で全ての勘定科目が相殺消去され、トータルでは全く何もしていないことと同じです。

市場のドル保有者は、ドル通貨を売って円通貨を購入しました(ドルと円を交換しました)。

上の仕訳から市中銀行を除きますと、日本銀行がお札を刷って現金(円)を用意しそのお金で市場からドルを購入(売却代金を円で支払う)、

という流れが分かるかと思います。

これが為替介入です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}