2011年12月12日(月)

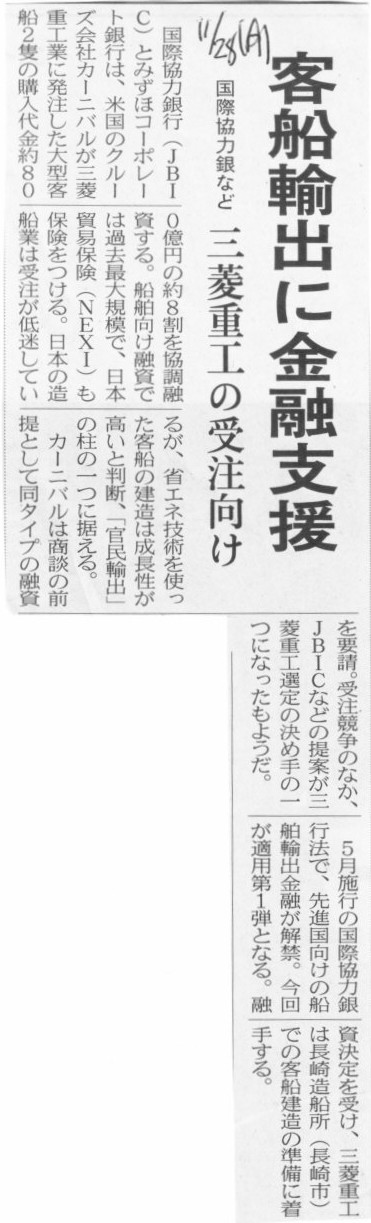

2011年11月28日(月)日本経済新聞

国際協力銀など 客船輸出に金融融資 三菱重工の受注向け

(記事)

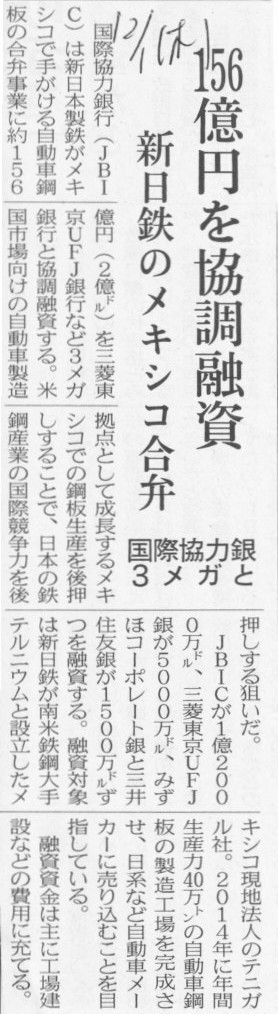

2011年12月1日(木)日本経済新聞

国際協力銀 3メガと 156億円を協調融資 新日鉄のメキシコ合弁

(記事)

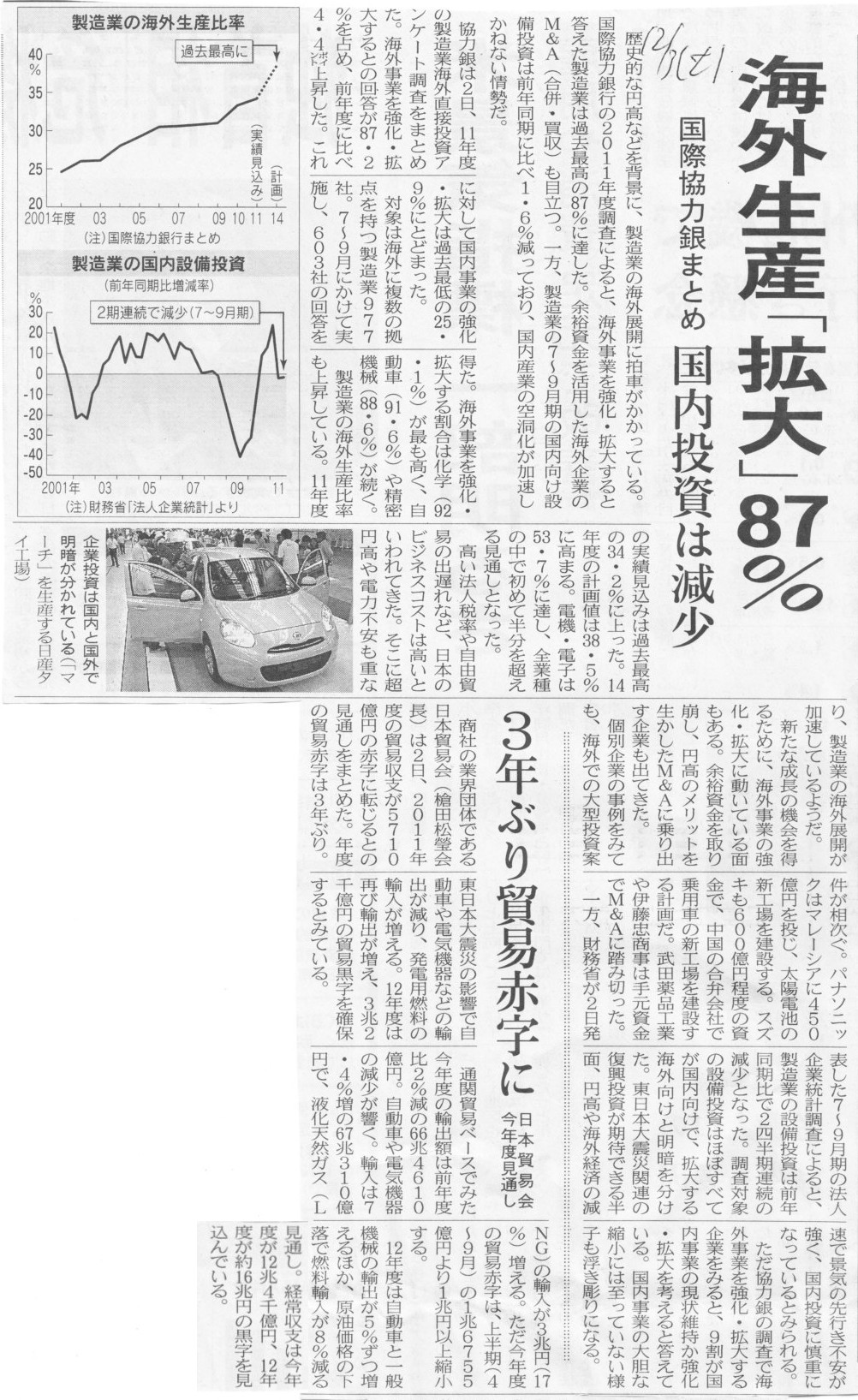

2011年12月3日(土)日本経済新聞

国際協力銀まとめ 海外生産「拡大」87% 国内投資は減少

(記事)

ディスカウント・ストアに行きますと、時々「どこで作ってどうやって仕入れているんだろう?」

と言いたくなるような謎商品が置いてあります。

先日も某ディスカウント・ストアに行きましたところ、謎商品を購入いたしましたので紹介します。

「ポテトチップス サワークリーム&オニオン味」

(輸入者 エムオー・コーポレーション有限会社)

原産国名「マレーシア」

(表)

(裏)

やはり気になるのは原産国がマレーシアであることです。

商品に問題がある場合のお問い合わせ先も輸入者と同じエムオー・コーポレーション有限会社になっています。

マレーシアの何という企業が製造したのかは書かれていません。

プライベートブランドの商品ですら生産者名は書かれていることが多いかと思いますが、この商品の場合は何も書かれていません。

自社のマレーシア工場で生産した場合は生産者名というのは自社そのものなわけですから書かれていないのは当たり前ですが、

エムオー・コーポレーション有限会社は「輸入者名」となっています。

エムオー・コーポレーション有限会社が製造したわけではないと思います。

エムオー・コーポレーション有限会社のブランド(ロゴや商標)を全面に押し出した商品というわけではないようですので

これをプライベートブランド商品と呼ぶのは少し違い気がします(もちろんそもそもエ社は小売業ではありませんが)。

しかし、「輸入者名 エムオー・コーポレーション有限会社」とパッケージに書かれているところを見ますと、

他の業者は輸入したりしていないわけですから、これはOEM生産の一種と見て良いのかも知れせん。

ちなみに、この商品は一袋58円でした。

マレーシアから輸入してこの値段です。マレーシアから日本まではエアアジアで空輸したのでしょうか。

AirAsia

Annual report Year

2010

ttp://www.airasia.com/iwov-resources/my/common/pdf/AirAsia/IR/AirAsia_AR10.pdf

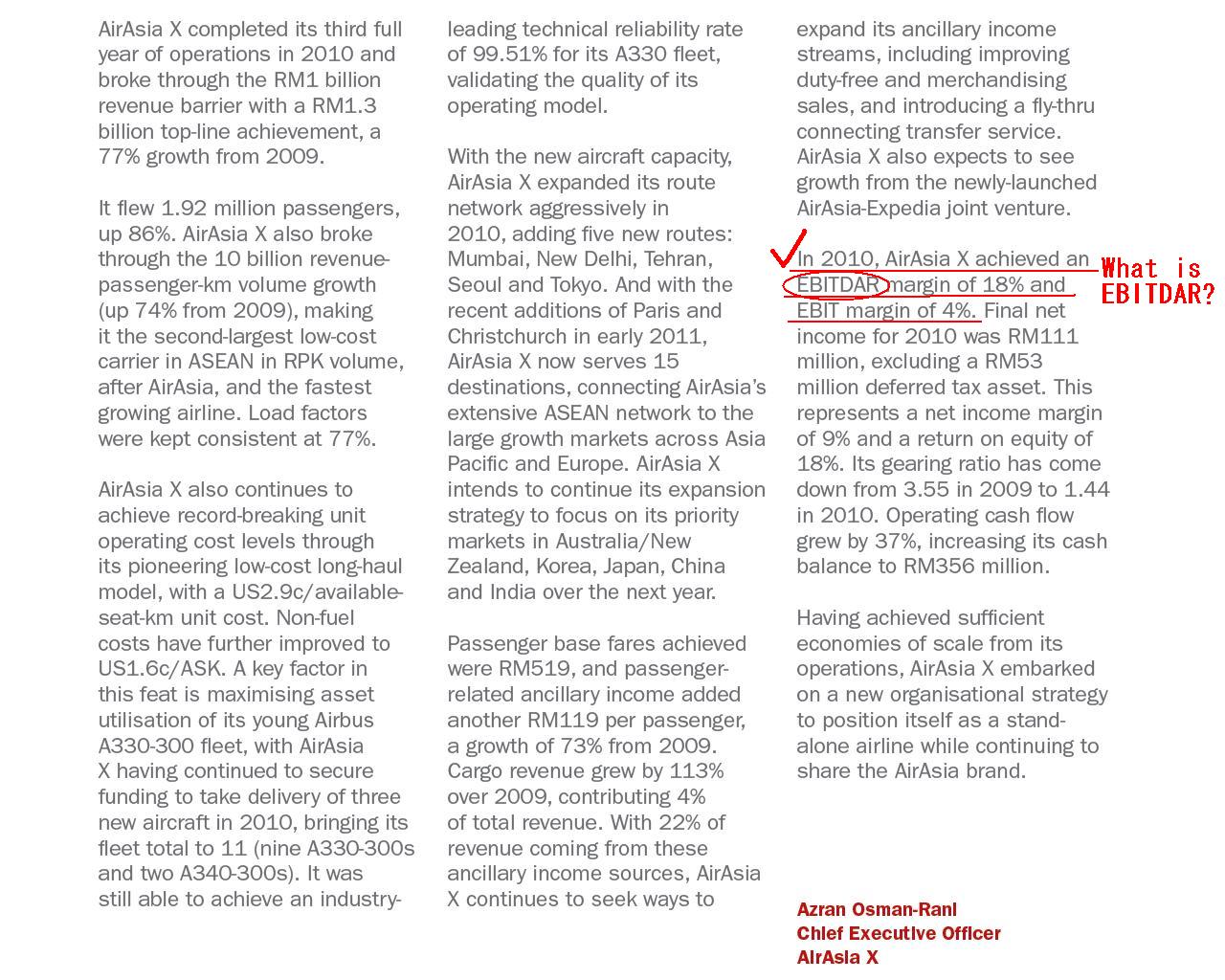

EBITDAR

(99/232ページ)

あまり見かけない言葉ですが、「EBITDAR」という言葉を見かけました。

PDFファイル全体を検索しますと、このアニュアルレポート中に「EBITDAR」の文字はこのページのここだけのようです。

EBITDAならよく目にしますが、EBITDARとは何でしょうか。

私の手元にある書籍類にはこの言葉は一切載っていません。ですのでネットで検索してみました。

EBITDARとは、

Earnings Before Interest, Taxes, Depreciation, Amortization, and Rent Costs

の頭文字を取った物です。

日本語で言えば、

「支払利息、税金等、減価償却費、無形固定資産及び繰延資産償却費、支払リース料、これらの支払い前利益」

となるでしょうか。

あまり正確ではありませんが、大まかに言えば、EBITDARとは、

当期純利益に、税金等を足し戻し、支払利息を足し戻し、減価償却費を足し戻し、

無形固定資産及び繰延資産償却費を足し戻し、支払リース料を足し戻したものである、

と言えます。

他にも、EBITDARについては次のような解説記事を見かけました。

航空事情 航空ビジネス講座

各論(2)

航空会社の収支 − 費用分析(1.直接費用) 4)機材リース料

ttp://www.as777.com/class/second/2/9.htm

>航空会社の財務諸表で、機材のリース料は全体の運航費用から除外され、別記されることがしばしば見受けられます。

>そこで航空会社の収益力評価には、EBITDA(支払い金利・税金・減価償却・無形固定資産または繰越資産償却前利益のことで、

>金利・税率・会計基準の違いを最小限にした利益評価基準として国際的な企業の比較方法として用いられる。)

>にリース料を加えた、EBITDAR(支払い金利・税金・減価償却・無形固定資産または繰越資産償却、支払いリース料前利益)

>を用います。殆どの運航機材をリースで調達する航空会社もあり、購入し費用として減価償却費を計上する航空会社との、

>利益性の比較を可能にしてくれます。

そこで、自社保有の機体とリース機体との差異を埋めるために、リース代金をも足し戻す財務指標が考え出されたわけです。

それが「EBITDAR」です。

私は今日生まれて初めて「EBITDAR」という言葉を知りましたのでこれ以上のコメントは控えます。

自社保有機体の場合もあればリース機体の場合もあり、その差異が航空会社によって極めて大きい航空業界ならではの

財務指標と言えるのかも知れません。

エアアジアのアニュアルレポートにこの財務指標が出てくる(アニュアルレポート全体で一箇所のみですが)ということは、

エアアジアは自社では機体をあまり保有しておらず、リース機体による運航が非常に多い、

ということなのかなと思いました。

今日は1,2,1,2,右、左、右、左、の日だからというわけではありませんが。

「悪いがもうしばらく待ってくれ」

待てば海路の日和あり、ですか。

それまでちゃんと勉強して過ごしていて下さい。

そしてやるべきことをやってください。

もしあなたが本当に経営管理学や会計に興味があるのなら、私がいくらでも教えてあげます。

{kind=link}

{kind=link}

{kind=link}

{kind=link}