2011年12月11日(日)

2011年11月23日(水)日本経済新聞

市場の新力学 値決めが変わる ②

価格形成、日本から遠のく アジアが台頭 支配力がシフト

(記事)

2011年11月25日(金)日本経済新聞

市場の新力学 値決めが変わる ③

輸入増、価格を翻弄 転嫁の戦略

重要に 素材企業、高付加価値い活路

(記事)

2011年11月26日(土)日本経済新聞

市場の新力学 値決めが変わる ④

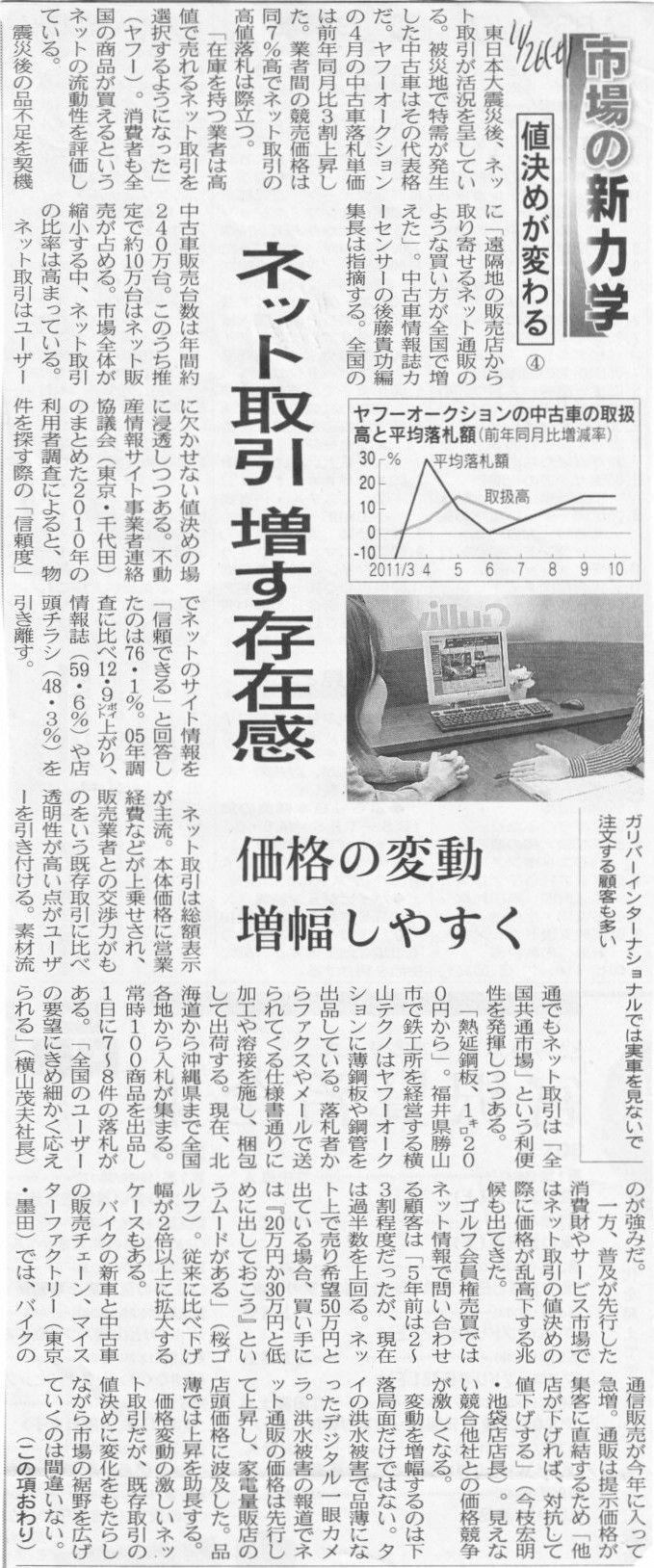

ネット取引 増す存在感 価格の変動 増幅しやすく

(記事)

2011年9月23日(金)日本経済新聞

重荷抱える地価 下

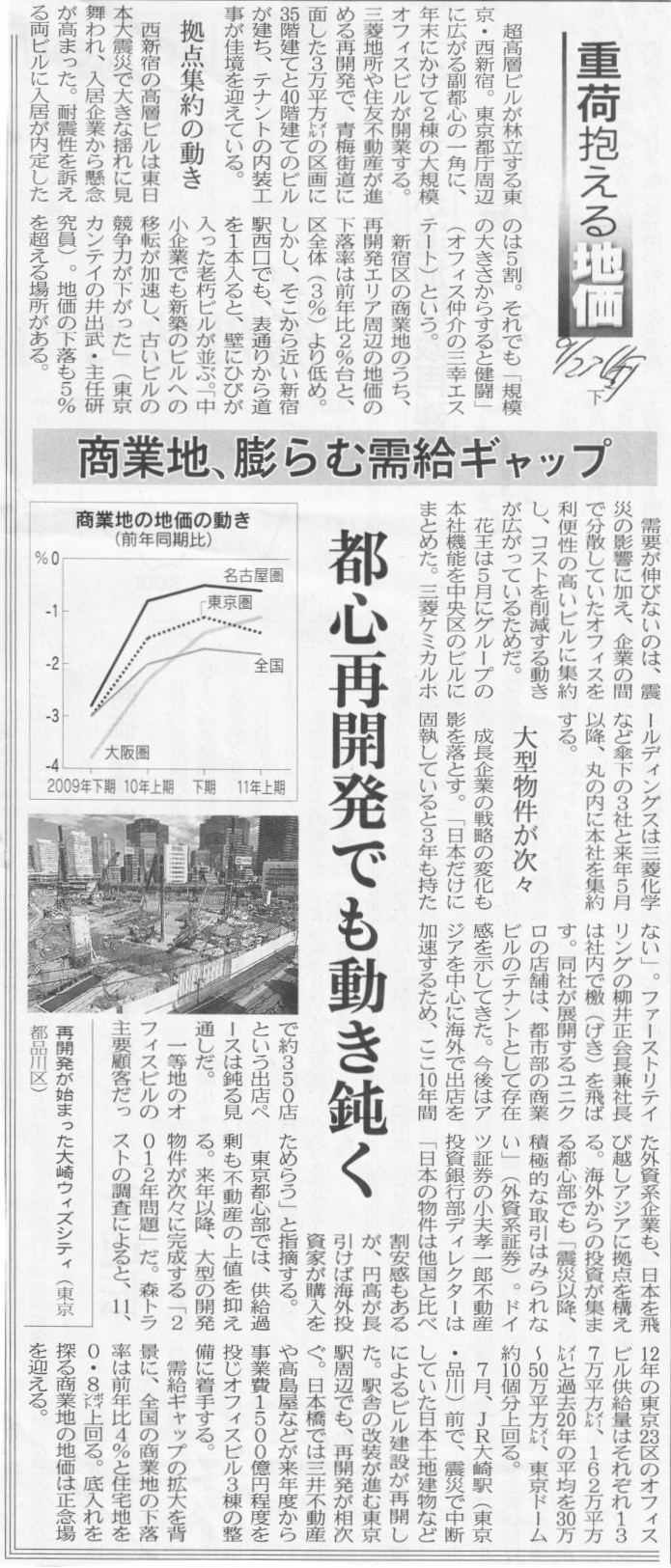

商業地、膨らむ需給ギャップ 都心再開発でも動く鈍く

(記事)

【コメント】

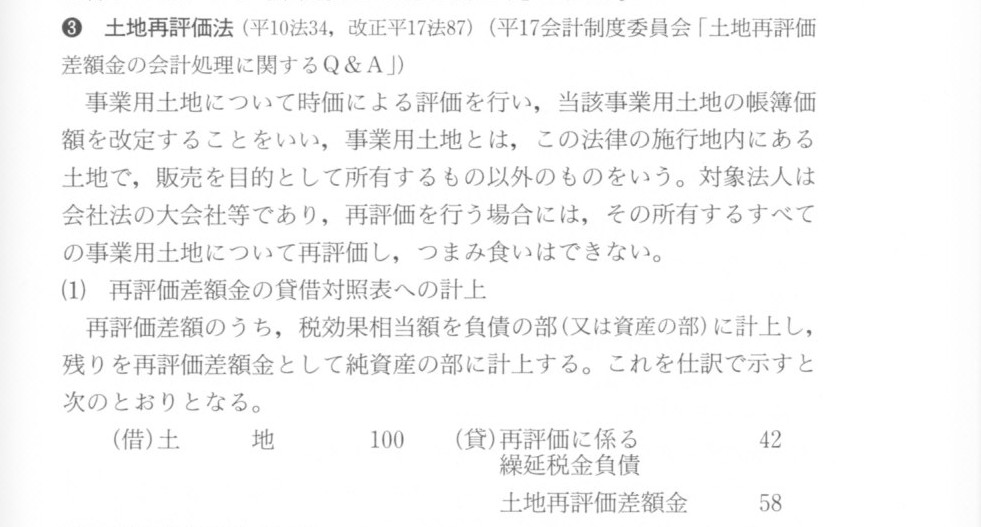

土地再評価法

(会計処理ガイドブックよりスキャン)

記事の内容とは全く関係ありませんが、土地再評価の対象はまさに「事業用土地」でした。

事業用土地とは、現に営業の用に供している土地を指し、販売を目的として所有するものは含まれません。

現に営業の用に供しているということは、当然売却の予定もないわけです。

売却の予定もないのに、(事業用)土地を時価で評価し、再評価に係る繰延税金負債まで計上するというのは、

根本的に話が矛盾していると思います。

(売却予定の土地を再評価するのなら話は分かりますが、売却しない土地を再評価するというのは意味不明です。

また、売却益が実現することはないのに繰延税金負債が計上されるのもおかしな話です。)

土地再評価法は資本の部を不当に膨らませる(水増しという言い方でもよいでしょう)意味しかなく、

矛盾としか表現仕様のない会計処理を容認する悪法だったと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}