2011年11月25日(金)

2011年11月24日(木)日本経済新聞

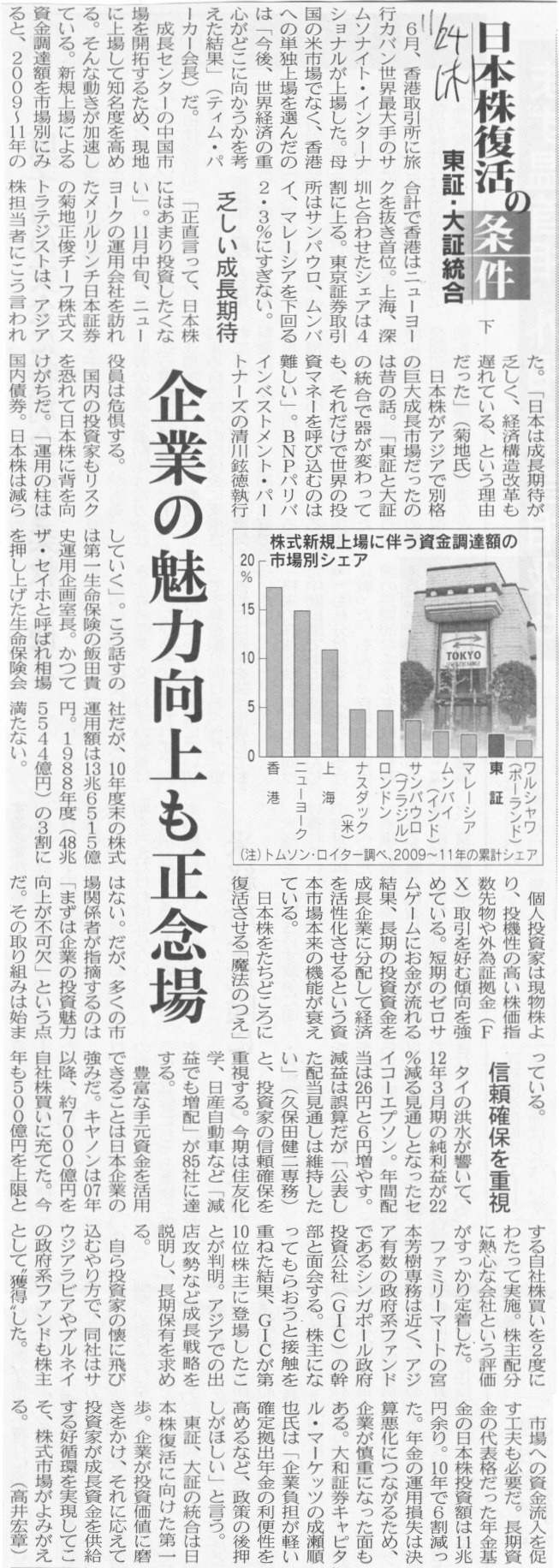

日本株復活の条件 東証・大証統合 下

企業の魅力向上も正念場

(記事)

2011年11月25日(金)日本経済新聞

■メビオファーム 7400万円の最終赤字

(記事)

2011年11月24日

メビオファーム株式会社

平成24年3月期 中間決算短信 (非連結・日本基準)

ttp://www.mebiopharm.com/irnews/111124%20midterm.pdf

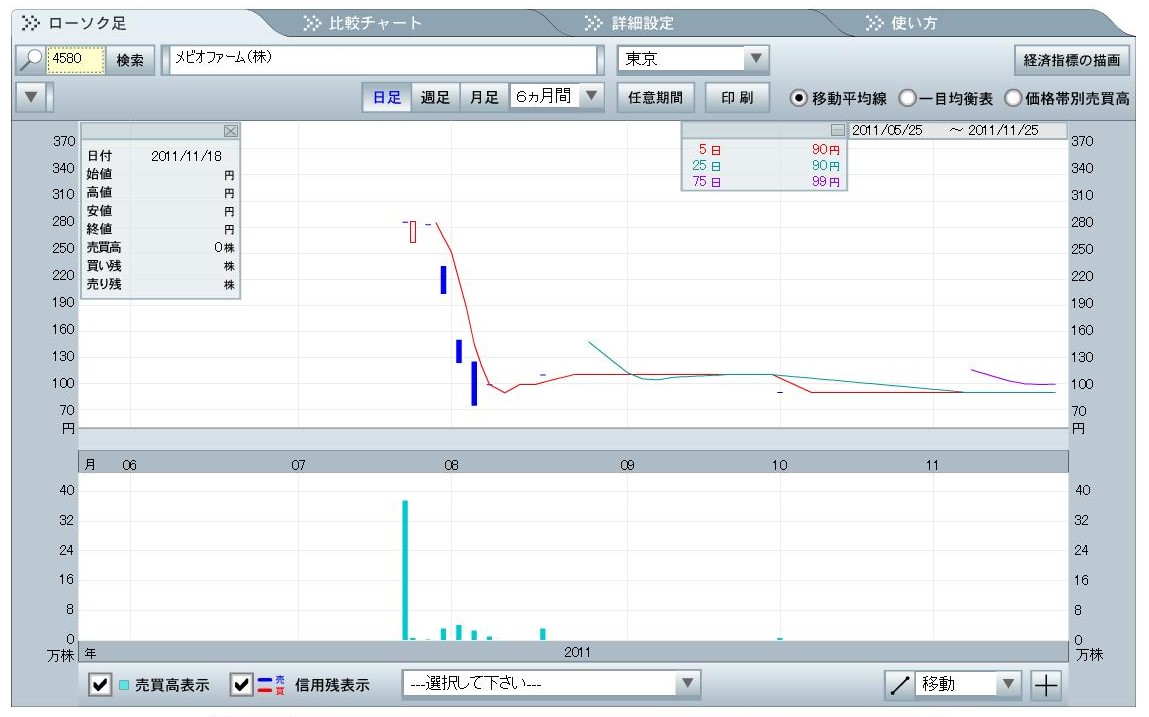

メビオファーム株式会社 株価

(上場来の売買の様子)

メビオファーム株式会社は、「証券取引所の数は1つでよい」ことの理由となると思いましたので紹介します。

メビオファーム株式会社は上場以来、株式の売買があった日の方が少ないのです。

ほとんどの日で株式の売買が成立していないのです。

これでは上場している意味はほとんどないでしょう。

地方の証券取引所に上場している株式もこのような状態です。

1株も売買されない日が何日も、場合によっては何週間も続くのです。

株式が市場で売買されることが上場の意味であると思うのですが、

ここまで売買がなされないとなりますと、上場企業とすら言えず、単なる上場維持費用の無駄ではないかとすら思えてきます。

なぜこのような状態になるのかと言えば、地方の証券取引所は規模が小さ過ぎて市場の参加者がほとんどいないからなのです。

株式を売買しようと思えば、自然と参加者が多い取引所に行きます。

投資家が多い取引所にはますます多くの投資家が参加し、投資家が少ない取引所からはますます投資家が離れていきます。

証券取引所に上場している株式の数は多ければ多いほど投資家にとって利便性が高いのです。

証券取引所が分かれている方が投資家にとって不便なのです。

証券取引所が数多く分かれていていいことは何もありません。

現在売買がほとんどなされていない株式を活性化させるという意味でも、証券取引所の統合は早急に行うべきだと思います。

{kind=link}

{kind=link}

{kind=link}