2011年11月12日(月)

2011年11月12日(月)日本経済新聞 きょうのことば

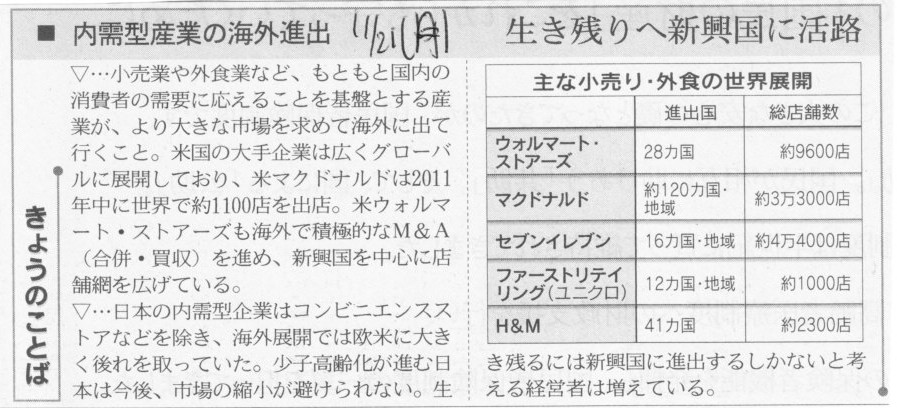

■内需型産業の海外進出 生き残りへ新興国に活路

(記事)

【コメント】

グローバル化が進展する中、これからは英語が必須になってきます。

アジア圏の言葉は英語とは言語構造が異なるためアジア人はなかなか英語を習得するのが難しいのですが、

そうは言っても、一歩世界に出たら英語ができるのが当たり前になっていると思います。

日本でも英語を社内公用語とする企業が出てきても確かに不思議ではないかもしれません。

しかし、それは例えば本社レベルで多くの国々の人材が一箇所に集まっている場合のコミュニケーション手段として

英語が必須であるという意味であることを忘れてはいけません。

社内で多くの国々の人材が一箇所に集まっている場合は英語でコミュニケーションを取る必要があります。

しかし、消費者とコミュニケーションを取る場合はその国の言葉でないといけません。

「Think globally, act

locally.」と言います。

本社ではグローバルに考え多くの国々の人とコミュニケーションを取る時は英語を使う、

進出した国で消費者とコミュニケーションを取る時は現地の言葉を使う、というのが基本になると思います。

中国に進出し中国の消費者を向き合う場合は中国語を使う、

インドに進出しインドの消費者と向き合う場合はヒンディー語を使う、

ブラジルに進出しブラジルの消費者と向き合う場合はポルトガル語を使う、

ということが本当のグローバル化ではないでしょうか。

中国で消費者に英語でコミュニケーションを取ろうとしても、お客さんは離れていきます。

インドで消費者に英語でコミュニケーションを取ろうとしても、お客さんは離れていきます。

ブラジルで消費者に英語でコミュニケーションを取ろうとしても、お客さんは離れていきます。

当たり前のことかもしれませんが、その国の言葉で接客しないと、お客様は来店してくれません。

「Think globally, act locally.」と聞きますと、「Think

globally」の部分のみに考えが行きがちですが、

現地での日々の実務では「act

locally」の方がはるかに重要なのです。

何もかもあらゆる時に英語を使う、これは真のグローバル化ではないと思います。

【コメント】

現地で稼いだキャッシュをそのまま現地へ再投資を行うのはもちろん構わないわけですが、

一般論としては海外子会社から本社への配当は積極的に行うべき話なのかなという気がします。

もちろん、海外子会社の財務体質や為替レートや使用目的や税制のなど多くのことを考えねばならないのは言うまでもありませんが、

海外子会社に現金があるというだけでは、本社はその現金を使えません。

海外子会社の現金は本社に配当を行って初めて本社は使用可能になります。

グローバル化が進展すると、日本の本社は海外子会社株式を保有する持株会社の性質を持つようになります。

海外の企業の株式を保有する際に必要なのは現金なのです。

本社の負債を返済するのにも、国内で研究開発に投じるのにも、海外でさらに企業の株式を取得するのにも、

全ての場合において現金が必要になります。

海外子会社から本社への配当は重要です。

「Cash is king.」という命題はグローバル化が進展し海外子会社株式を多数保有する場合でも真なのです。

海外の企業を買収しその後本社へ配当を行わない場合は、ただ単に売上高や利益額や資産の額を大きくしたというに過ぎません。

買収に伴い本社から現金が出て行きましたが、その後は1円も入ってこないという状況です。

本社単体のみでの現金ベースで見れば、お金が出て行っただけでその後1円も入ってこないわけですから、

海外の企業を買収するだけ無駄だった、全額損をしただけで終わった、という見方になるわけです。

連結ベースでいくら利益を上げても、本社へ配当を行わない場合は本社へは1円も現金が入ってきません。

当然、買収した海外子会社が獲得した利益が本社の株主に配当として回ることもありません。

連結ベースでの果実を本社株主は享受できないのです。

海外子会社は絶好調で連結ベースでは大きな利益を上げているが、本社の株主へは配当を支払う原資がない、

といった自体になります。

いくらグローバル化だ連結ベースだといっても、その点は気をつける必要があります。

海外子会社から本社への配当こそが究極的には重要だということです。

連結ベースの売上高や利益額だけをいくら増やしても意味がない、と言っては言い過ぎでしょうか。

一般論としては、現金を何に使うにせよ、現地でそのまま再投資しない場合は海外子会社で稼いだ現金は一旦本社に戻す必要あります。

戦略上はともかく、会計上といいますか実務上はそのような現金の流れになります。

「戦略は大きな志を抱いて、そして日々の実務は細心に。」

なんて言葉を思いつきました。

英語で言えば、次のようになるでしょうか。

Strategy with global thinking, accounting with acting locally.

{kind=link}