2011擭11寧17擔(栘)

2011擭11寧2擔(悈)擔杮宱嵪怴暦

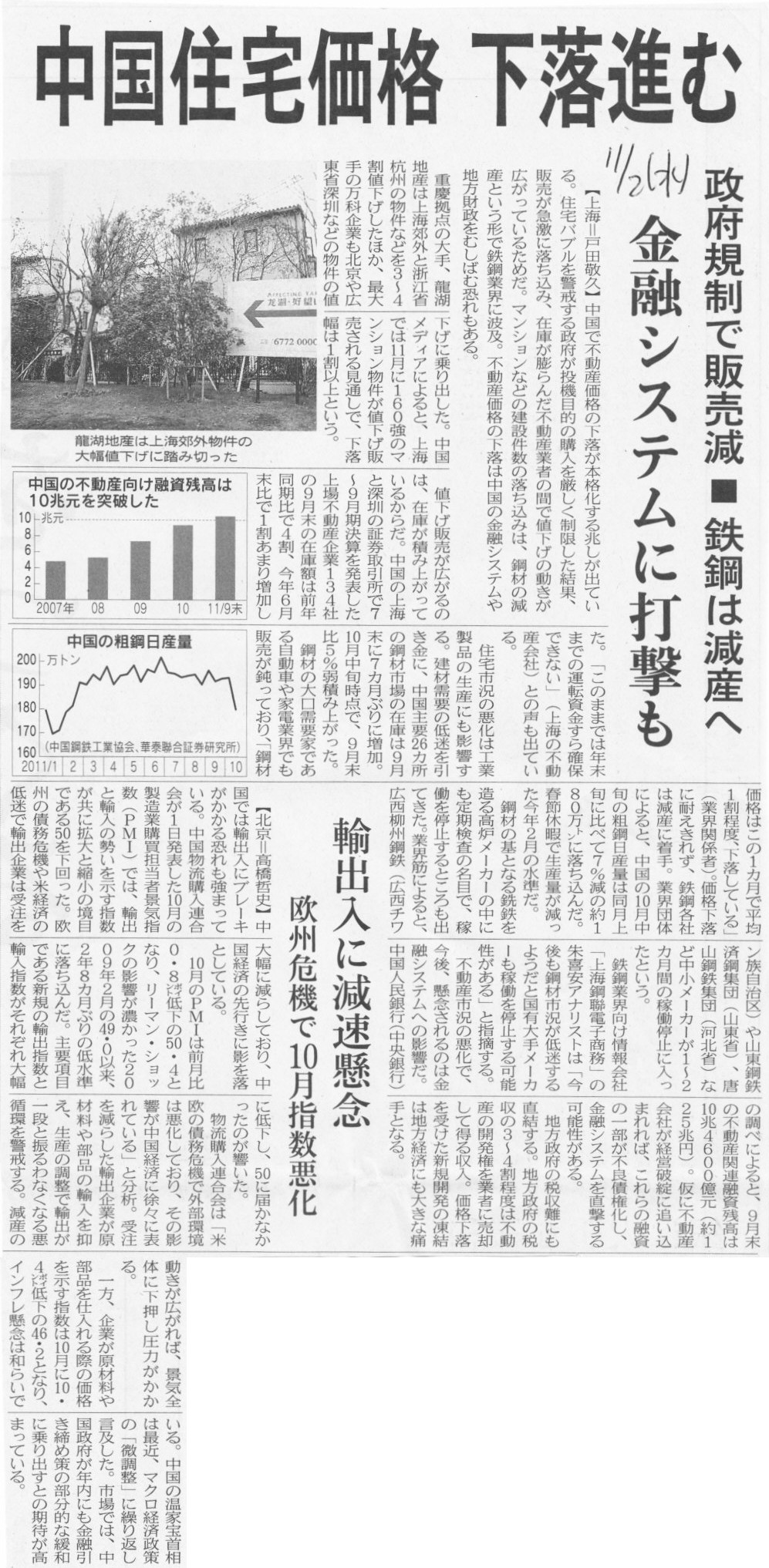

拞崙廧戭壙奿

壓棊恑傓丂惌晎婯惂偱斕攧尭仭揝峾偼尭嶻傊丂嬥梈僔僗僥儉偵懪寕傕

桝弌擖偵尭懍寽擮丂墷廈婋婡偱10寧巜悢埆壔

乮婰帠乯

2011擭11寧2擔(悈)擔杮宱嵪怴暦

僼傽儈儕乕M丒忋揷幮挿偵暦偔

宱忢塿500壄墌栚昗丂棃婜丂乽弌揦憹傗偟奀奜斾棪崅傔傞乿

乮婰帠乯

2011擭11寧2擔(悈)擔杮宱嵪怴暦丂寛嶼怺撉傒

掗恖丄惉挿晹栧偑尭懍丂僔僃傾掅偔丄宨婥曄挷偑捈寕丂崱婜尒捠偟丄堦揮尭塿偵

乮婰帠乯

2011擭11寧9擔(悈)擔杮宱嵪怴暦

嶰旽UFJ嬧丂崙嵚扴曐偵抁婜帒嬥 拠夘丂徹寯夛幮傪巟墖

偙偲偽丂崙嵚儗億庢堷

乮婰帠乯

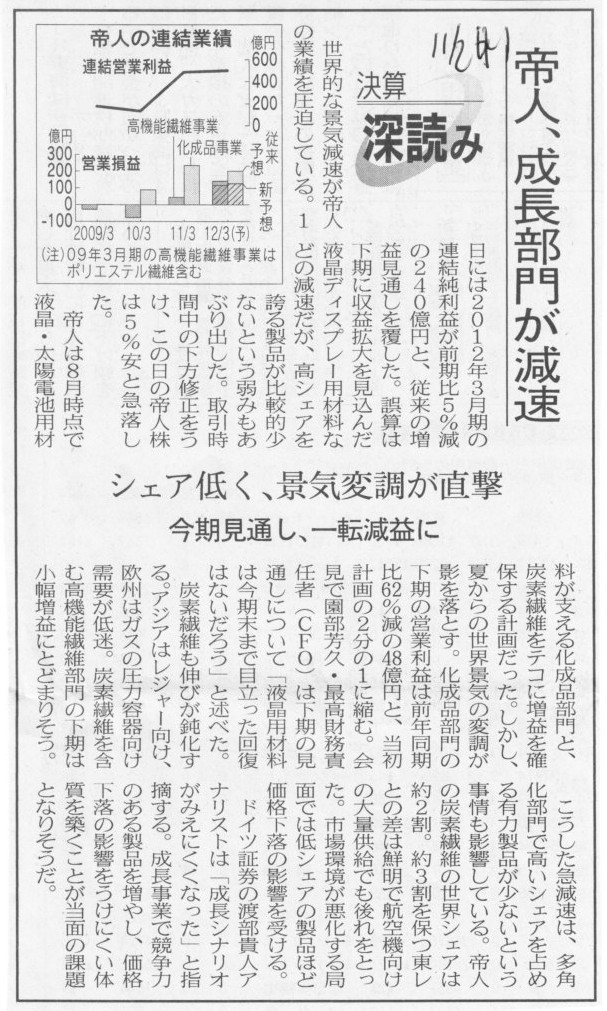

2011擭11寧3擔(栘)擔杮宱嵪怴暦丂愴棯暘愅

僗乕僷乕乽枅擔埨攧傝乿奼戝丂僟僀僄乕杮奿摫擖丄2乣3妱埨偔丂愡栺巙岦偺徚旓幰妋曐丂僠儔僔尭傜偟僐僗僩弅彫

僀僆儞偑崅媺壔徬昳揦奐嬈丂SC偺廤媞椡崅傔傞丂壀揷幮挿乽愽嵼廀梫懡偄乿

乮婰帠乯

2011擭11寧9擔(悈)擔杮宱嵪怴暦

僇儞儃僕傾偵僀僆儞偑恑弌丂擔杮偺彫攧嬈偱弶丄庱搒偵SC

乮婰帠乯

亂僐儊儞僩亃

怴暦幮偺夛挿偩偐傜偲偄偆傢偗偱偼側偄偺偱偟傚偆偑丄僀儞僞價儏乕拞偺尵偄夞偟偑偍傕偟傠偄偲巚偄傑偟偨丅

>嫞憟憡庤偑帺慠偵扙棊偟偰偄偔傛偆偵傒偊傞

帺幮偑採嫙偟偰偄傞忣曬傗僒乕價僗偵帺怣偑偁傞傫偱偟傚偆丅

>僯儏乕僘偺嶱壓偵擖偭偨僟僂丒僕儑乕儞僘偑敪峴偡傞宱嵪巻僂僅乕儖丒僗僩儕乕僩丒僕儍乕僫儖偼丄

>撪梕傪宱嵪埲奜偺暘栰偵傕峀偘偨丅偦偺寢壥價僕僱僗傗嬥梈偺悽奅偵偍偗傞塭嬁椡偑丄廬棃傎偳嫮偔偼側偔側偭偨報徾偑偁傞

僂僅乕儖丒僗僩儕乕僩丒僕儍乕僫儖偼宱嵪愱栧帍偐傜堦斒戝廜巻偵側偭偨丄偲偄偆偙偲偱偟傚偆偐丅

婰帠傪幏昅偟偰偄傞婰幰偼廬棃偲曄傢偭偰偄側偄偺偩偲巚偄傑偡偑丄幮晽偑曄傢傞偲婰帠偺幙偑棊偪傞偲偄偆偙偲偼偁傞偱偟傚偆丅

堦斒揑偵偼丄僌儖乕僾撪偱恖帠岎棳偑偁傞偲幮撪偺晽捠偟偑傛偔側傞偲偄偆偙偲傕偁傞偺偐傕偟傟傑偣傫偑丄

怴暦幮側偳偺応崌偼丄椺偊偽宱嵪偵徻偟偔側偄恖偑宱嵪婰帠傪彂偄偨傝偡傞働乕僗傕弌偰偒偰

偐偊偭偰婰帠偺撪梕傗幙偵埆塭嬁偑弌偰偔傞偙偲傕偁傞偺偐傕偟傟傑偣傫丅

俧俤僉儍僺僞儖丗俁杮棫偰僒儉儔僀嵚偺忦審寛掕亅憤妟681壄墌

丂11寧17擔乮僽儖乕儉僶乕僌乯丗僛僱儔儖丒僄儗僋僩儕僢僋丒僉儍僺僞儖偼17擔丄俁杮棫偰僒儉儔僀嵚偺敪峴忦審傪寛掕偟偨丅

憤妟偼681壄墌偱丄俁擭屌掕嵚偺棙棪偼0.822亾丄敪峴妟偼26壄墌丅俆擭屌掕嵚偺棙棪偼1.299亾丄敪峴妟偼598壄墌丅

俆擭曄摦嵚偺敪峴妟偼57壄墌丄棙棪偼俁僇寧墌儘儞僪儞嬧峴娫庢堷嬥棙乮俴俬俛俷俼乯亄95儀乕僔僗億僀儞僩乮侾倐倫亖0.01亾乯丅

嶰旽倀俥俰儌儖僈儞丒僗僞儞儗乕徹寯偑僼傽僋僗偵傛傝忣曬傪奐帵偟偨丅

乮僽儖乕儉僶乕僌丂2011/11/17 10:18

JST乯

ttp://www.bloomberg.co.jp/apps/news?pid=90920009&sid=awoVjrzRbtjY

亂僐儊儞僩亃

崱偼挻墌崅僪儖埨偱偡丅

奜崙婇嬈偑僒儉儔僀嵚傪敪峴偡傞側傜崱偑愨岲偺僠儍儞僗偲尵偊傞偱偟傚偆丅

敪峴偡傞僒儉儔僀嵚傪屌掕嵚偺1庬椶偺傒偱枮婜5擭丅憤妟681壄墌偩偲偟傑偟傚偆丅

尰嵼偺堊懼儗乕僩偼1僪儖亖75墌偩偲偟傑偟傚偆丅偦偟偰曉嵪偡傞5擭屻丄1僪儖亖85墌偩偲偟傑偟傚偆丅

擔暷偱嬥棙嵎偼傑偭偨偔側偄偲偟傑偟傚偆丅

偙偺帪丄僛僱儔儖丒僄儗僋僩儕僢僋丒僉儍僺僞儖偼敪峴帪偵墌傪懄嵗偵僪儖偵姺偊丄681壄墌亐75亖9.08壄僪儖挷払偟傑偡丅

挷払偟偨僪儖偼壗傜偐偺塣梡偵巊偄傑偟偨丅

5擭屻丄僒儉儔僀嵚傪曉嵪偡傞帪偵偼僪儖偱偼側偔丄墌偱曉偝側偄偲偄偗傑偣傫丅

曉嵪偡傞嬥妟偼681壄墌偱曄傢傝偁傝傑偣傫偐傜丄曉嵪偺偨傔偵昁梫側僪儖偼丄681壄墌亐85亖8.01壄僪儖偲側傝傑偡丅

偡側傢偪丄暷崙婇嬈偱偁傞僛僱儔儖丒僄儗僋僩儕僢僋丒僉儍僺僞儖偐傜尒傑偡偲丄

崱9.08壄僪儖庁傝偨偺偵丄5擭屻曉嵪偡傞帪偼8.01壄僪儖偩偗偱傛偄丄偲側傞傢偗偱偡丅

堊懼儗乕僩偼悽奅巗応偱寛傑傞傕偺偱偁傝丄堦婇嬈傗堦惌晎偑偳偆偙偆偱偒傞傕偺偱偼偁傝傑偣傫偑丄偦傟偱傕丄

庡偵嵿柋柺偱偼挻墌崅僪儖埨傪棙梡偡傞曽朄偼偁傞偲巚偄傑偡乮擔杮婇嬈偵偲偭偰偼偁傑傝側偄偐傕偟傟傑偣傫偑乯丅

俶俤俠:嫤挷梈帒偱900壄墌挷払傊釈鄺槀艂Q攞偺妟亅俠俛庁傝姺偊

丂丂11寧17擔乮僽儖乕儉僶乕僌乯丗俶俤俠偼嶰堜廧桭嬧峴傪庡姴帠偲偡傞僔儞僕働乕僩儘乕儞乮嫤挷梈帒乯偱

栺900壄墌傪嬤偔挷払偡傞丅嬧峴偺僇僱梋傝偑懕偔拞丄幮嵚傛傝掅僐僗僩偱摉弶寁夋偺500壄墌偺俀攞嬤偄妟傪庤摉偰偡傞丅

俇寧偵幮嵚偱挷払偟偨300壄墌偲崌傢偣丄俋寧偺揮姺幮嵚乮俠俛乯1000壄墌偺彏娨偵懳墳偡傞庁傝姺偊偵廩偰傞丅

丂丂帠忣偵徻偟偄暋悢偺娭學幰偵傛傞偲丄梈帒偺撪栿偼俁擭丄俆擭丄俈擭偺曄摦偲俈擭屌掕偺係杮棫偰偱

棙棪偼俁擭曄摦偑俇僇寧墌俴俬俛俷俼乮儘儞僪儞嬧峴娫庢堷嬥棙乯偵俆倐倫乮侾倐倫亖0.01亾乯忋忔偣偟偨悈弨丅

俆擭曄摦偑摨亄10倐倫丄俈擭曄摦偑摨亄20倐倫丄俈擭屌掕偑墌僗儚僢僾儗乕僩亄20倐倫偲側傞尒捠偟丅

丂丂堦曽丄幮嵚偺棙棪偼巆懚俁擭嵚偱俇僇寧墌俴俬俛俷俼亄14.9倐倫乮17擔帪揰僽儖乕儉僶乕僌丒僨乕僞乯丄

巆懚俆擭偼摨亄37.3倐倫乮摨乯偱丄崱夞偺嫤挷梈帒偺曽偑俁暘偺侾偲戝暆偵掅偄丅嬧峴側偳偼宨婥掅柪側偳偵敽偆帒嬥廀梫偺掆懾偱

僇僱梋傝偑懕偄偰偍傝丄俶俤俠偼掅嬥棙偱摉弶寁夋傪忋夞傞帒嬥傪挷払偱偒傞偙偲偵側偭偨傛偆偩丅

丂丂俶俤俠偺敪峴懱奿晅偗偼丄奿晅搳帒忣曬僙儞僞乕乮俼仌俬乯偑尰嵼妿憮K奿媺偺忋偐傜俈斣栚偵摉偨傞乽俙亅乿丄

堦曽丄暷僗僞儞僟乕僪仌僾傾乕僘乮俽仌俹乯偼忋偐傜俋斣栚偲側傞乽俛俛俛乿偲偟偰偄傞丅

掅奿晅偗偱幮嵚挷払偱偼崅偄僐僗僩傪暐傢側偗傟偽側傜側偄婇嬈偑丄掅僐僗僩偱帒嬥傪廤傔傞偙偲偑偱偒傞尰徾偑婲偒偰偄傞丅

丂丂俶俤俠峀曬扴摉偺拞搰塸岾巵偼丄幮嵚偐傜梈帒偵愗傝懼偊偨棟桼偵偮偄偰乽巗応娐嫬傪憤崌揑偵姩埬偟丄

崱夞偼儘乕儞偑桳棙偲敾抐偟偨乿偲愢柧偟偨丅揮姺幮嵚偺彏娨帒嬥偲偟偰挷払偟偰偄偨抁婜帒嬥傪挿婜梈帒偵庁傝姺偊傞偙偲偱丄

挿抁斾棪偼俆妱偐傜俇妱偵夵慞偡傞偲偄偆丅

乮僽儖乕儉僶乕僌丂2011/11/17 15:56

JST乯

ttp://www.bloomberg.co.jp/apps/news?pid=90920009&sid=a0Ml1D4gTpSA

亂僐儊儞僩亃

>巗応娐嫬傪憤崌揑偵姩埬偟丄崱夞偼儘乕儞偑桳棙偲敾抐偟偨

偙傟偼傛偄庁傝姺偊偱偡丅

怴惢昳偺敪昞傗M&A偲偼堎側傝偁傑傝栚棫偨側偄嵿柋妶摦偱偡偑丄偙偺岠壥偼戝偒偄偲巚偄傑偡丅

巗応傪尒偰嬥棙偑掅偄曽傪棙梡偡傞丄偙傟偑嵿柋愴棯偺偍庤杮偱偡丅

亂僐儊儞僩亃

婰帠偵偼丄IFRS傪摫擖偡傟偽丄

>奀奜偺摨嬈偲傕嬈愌傪斾妑偟傗偡偔側傞

偲偁傝傑偡偑丄偙傟偼戝娫堘偄偱偡丅

榖偼慡偔媡偱丄IFRS傪摫擖偡傞応崌偼偳偺婇嬈偲傕嬈愌偺斾妑偑偱偒側偔側傝傑偡丅

側偤側傜丄IFRS偺応崌偼婇嬈枅偵夛寁張棟曽朄偑堎側傞偐傜偱偡丅

夛寁張棟曽朄傪婇嬈偺懁偱慖傋傑偡偺偱丄椺偊偽攧忋崅傗塩嬈棙塿偺堄枴乮撪梕傗寁忋帪婜乯偑婇嬈偵傛偭偰堎側傞偺偱偡丅

IFRS偼悽奅嫟捠偺夛寁婎弨偳偙傠偐丄慡偰偺婇嬈偱嬈愌偺斾妑偑偱偒側偔側傞夛寁婎弨側偺偱偡丅

夛寁張棟曽朄偼偱偒傞尷傝暆偑側偄傛偆偵偟側偄偲偄偗傑偣傫丅

IFRS偼丄婇嬈偑慖戰偱偒傞夛寁張棟曽朄偵慖戰偺暆偑偁傝夁偓傑偡丅

亂僐儊儞僩亃

偙偺婰帠偼柍拑嬯拑偱偼側偄偱偟傚偆偐丅

>拞崙岦偗桝弌傪墌寶偰偐傜僪儖寶偰偵曄偊偨

偦傫側傢偗偼側偄偱偟傚偆丅

巒傔偐傜僪儖寶偰偩偲巚偄傑偡偑丅

堦懱壗傪尵偭偰偄傞偺偱偟傚偆偐丅

>墌寶偱偼乮斕攧嬈幰偑乯棊偪拝偄偰彜攧偱偒側偄

堄枴晄柧偱偡丅

斕攧嬈幰偑棊偪拝偄偰彜攧偱偒側偄偺偱偼側偔丄墌寶偰偱偼庢堷傪峴偭偰傕傜偊側偄偺偱偡丅

乽巟暐偄偼墌偱偄偄偱偡偐乿偲暦偄偰傕丄乽偩傔偱偡丅僪儖偱偍婅偄偟傑偡乿偲尵傢傟傞偱偟傚偆丅

偙傟偐傜偼尦寶偰偺庢堷傕憹偊偰偔傞偲巚偄傑偡偑丄

墌寶偰偱庢堷傪峴偭偰偄傞偺偼崙撪偲尰抧偺擔杮婇嬈摨巑偵尷傜傟傞偲巚偄傑偡丅

偦傟偱傕尰抧偱偼尰抧捠壿偑昁梫偱偡偐傜丄寢嬊偼婎幉捠壿僪儖偑幚柋忋偼曋棙偩偲偄偆偙偲偵側傞偱偟傚偆丅

僪儖捠壿偑棫攈側捠壿偐偳偆偐偼偲傕偐偔丄幚柋忋偼懠偺捠壿傛傝傕壗偩偐傫偩尵偭偰巊偄彑庤偑偄偄丄偲偄偆偙偲偱偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}