2011年11月1日(火)

2011年10月31日

大塚ホールディングス株式会社

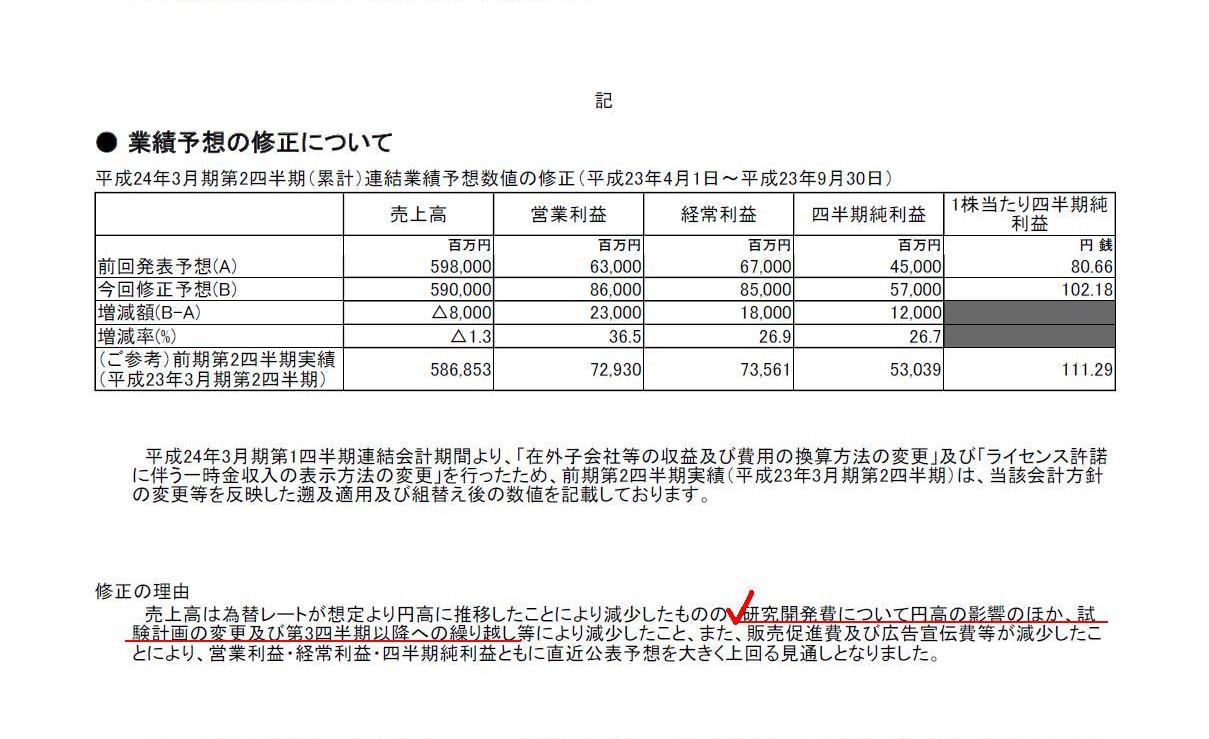

業績予想の修正に関するお知らせ

ttp://www.otsuka.com/jp/hd_release/release/pdf.php?news=445

(キャプチャー)

>研究開発費について円高の影響のほか、試験計画の変更及び第3四半期以降への繰り越し

【コメント】

試験計画の変更に伴い、研究開発費を第3四半期以降への繰り越す、とのことです。

研究開発費(販売費及び一般管理費)を繰り越した分、営業利益、経常利益、四半期純利益が増加します。

研究開発費はどのように会計処理しなければならないかと言いますと、

研究開発費等に係る会計基準によりますと、

>研究開発費は、すべて発生時に費用として処理しなければならない。

の一言です。

他の処理方法の定めは一切ありません。

IFRSや米国会計基準ではまた異なりますが、日本基準では、研究開発費はすべて発生時に費用計上します。

記事やプレスリリースを読みますと、研究開発費の費用計上を繰り延べて貸借対照表に「研究開発費」という繰延資産を計上する

というふうに読めますが、そのような処理は認められません。

大塚ホールディングス株式会社が粉飾は行っていないとすれば、

当初第2四半期に実施予定だった試験を行わず、第3四半期に試験を実施することになった、ということではないかと考えられます。

つまり、第2四半期に試験を行ったがそれに関する費用は第3四半期以降に計上する、ということではなく、

試験そのものを第2四半期には行わなかった(だから当然第2四半期には費用計上は行わない)ということだと思います。

財務諸表だけを見ると、研究開発費の計上のずれ込み、といった表現になるのかもしれませんが、

事業活動を見ると、試験実施時期のずれ込み、という表現の方がむしろ適切だと思います。

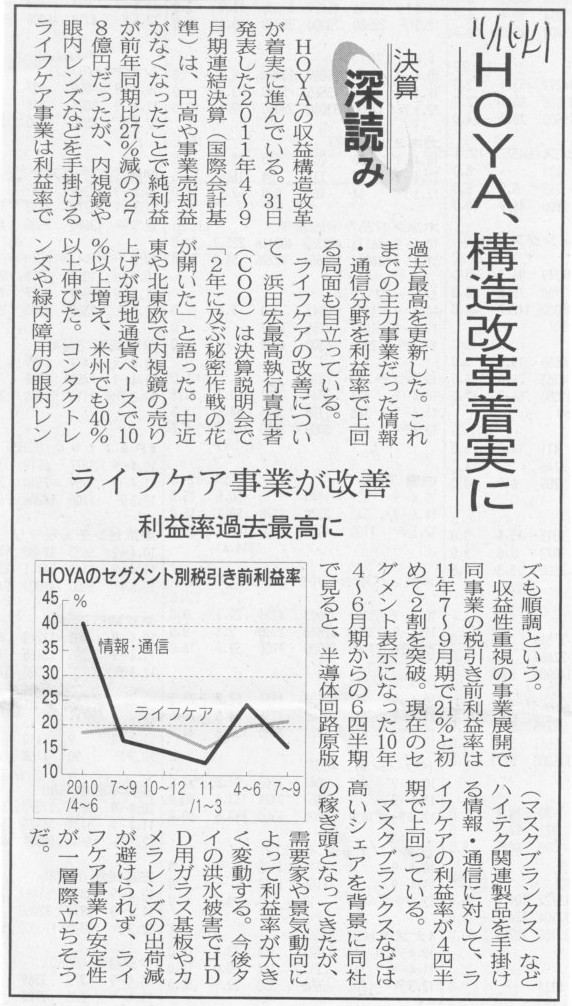

2011年11月1日(火)日本経済新聞 決算 深読み

HOYA、構造改革着実に ライフケア事業が改善 利益率過去最高に

(記事)

2011年10月31日

HOYA株式会社

代表執行役の異動(追加選定)に関するお知らせ

ttp://www.hoya.co.jp/japanese/news/latest/20111031_1.pdf

【コメント】

執行役COOの浜田宏氏が代表権を持つようになったそうです。

これでHOYA株式会社で代表権を持つのは2人(CEOとCOO)になりました。

浜田宏氏と言えば、2002年(当時はデル・コンピュータ株式会社の社長)の日経ビジネスアソシエという雑誌に

インタビュー記事が載っていまして、その内容が印象深かったのを覚えています。

ビジネスを引退したら実務経験を活かして大学で経営管理学の教鞭を取るのもいいと思うとか、

植木屋になるのもいいと思う、

といったことが書かれていました。

植木屋の方はよく分かりませんが、大学で教鞭を取るのは是非お願いしたいと思います。

実務経験豊な人物による講義が日本の経営管理学の発展には必要だと思います。

教科書そのものは学生が一人で学べます。

しかし、教科書に肉付けを行うのは、経験豊な実務家による講義(体験談等)だと思います。

2011年10月31日

HOYA株式会社

平成24年3月期

第2四半期決算短信〔IFRS〕(連結)

ttp://www.hoya.co.jp/japanese/investor/d0h4dj0000002pyd-att/fs20111031.pdf

【コメント】

キャプチャーする気も起きませんが、7/18、8/18ページの要約四半期連結財政状態計算書を見て下さい。

これだけ見れば、IFRSがいかにだめな会計基準かよく分かるでしょう。

何もかもがダメで意味不明、それがIFRSです。

IFRS、それは会計基準と呼ばれるものの朽ち果てた姿。

IFRSとは以下の頭文字を取ったものです。

Insincere

Free

Reject

Skeptical

会計方針が一貫しておらず、

どのように会計処理を行うのも自由で、

会計基準としては不合格であり、

財務諸表の利用者としてはその真実性に対し懐疑的にならざるを得ない。

{kind=link}

{kind=link}