2011年10月31日(月)

2011年10月31日

パナソニック株式会社

2011年度 第2四半期 連結決算概要

ttp://panasonic.co.jp/corp/news/official.data/data.dir/jn111031-6/jn111031-6-12.pdf

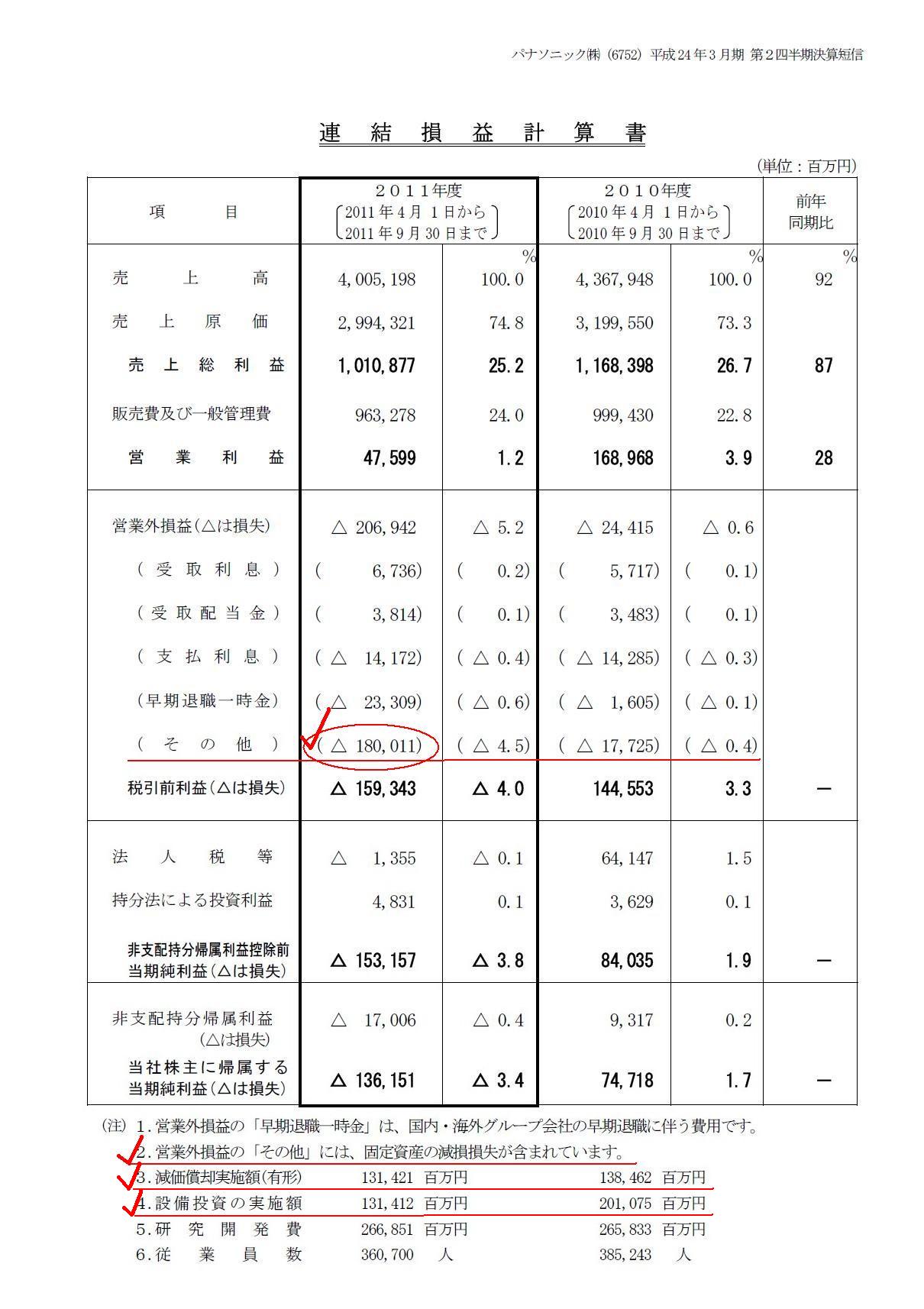

連結損益計算書

(2/23ページ)

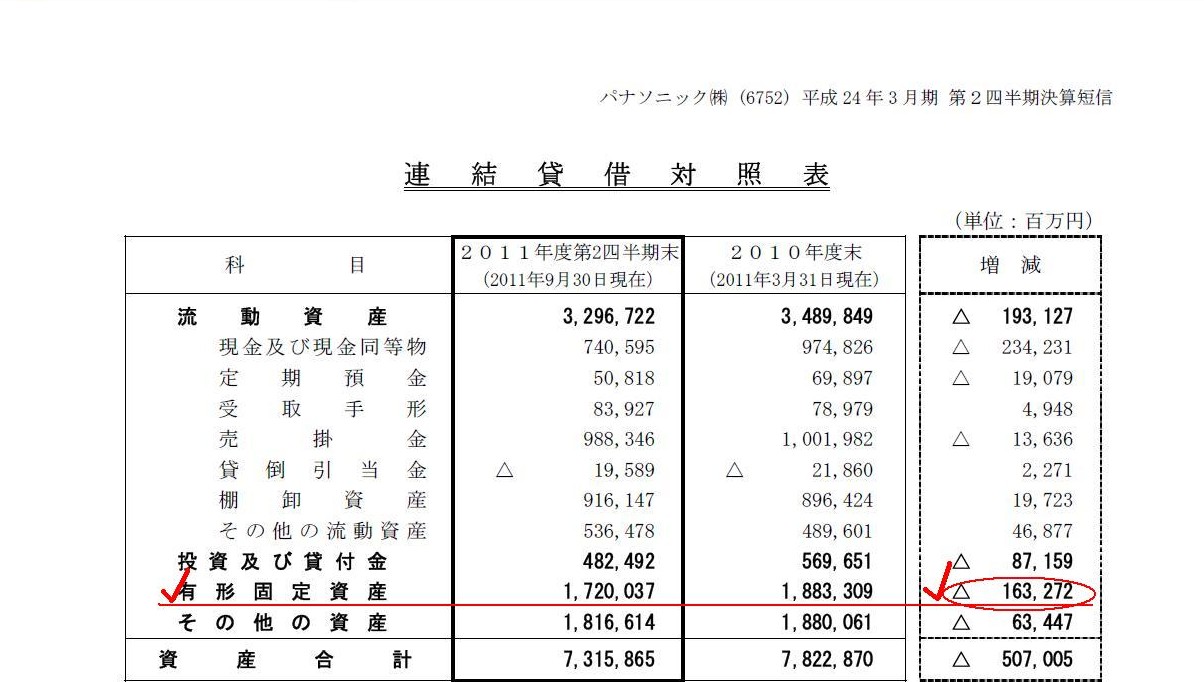

連結貸借対照表

(4/23ページ)

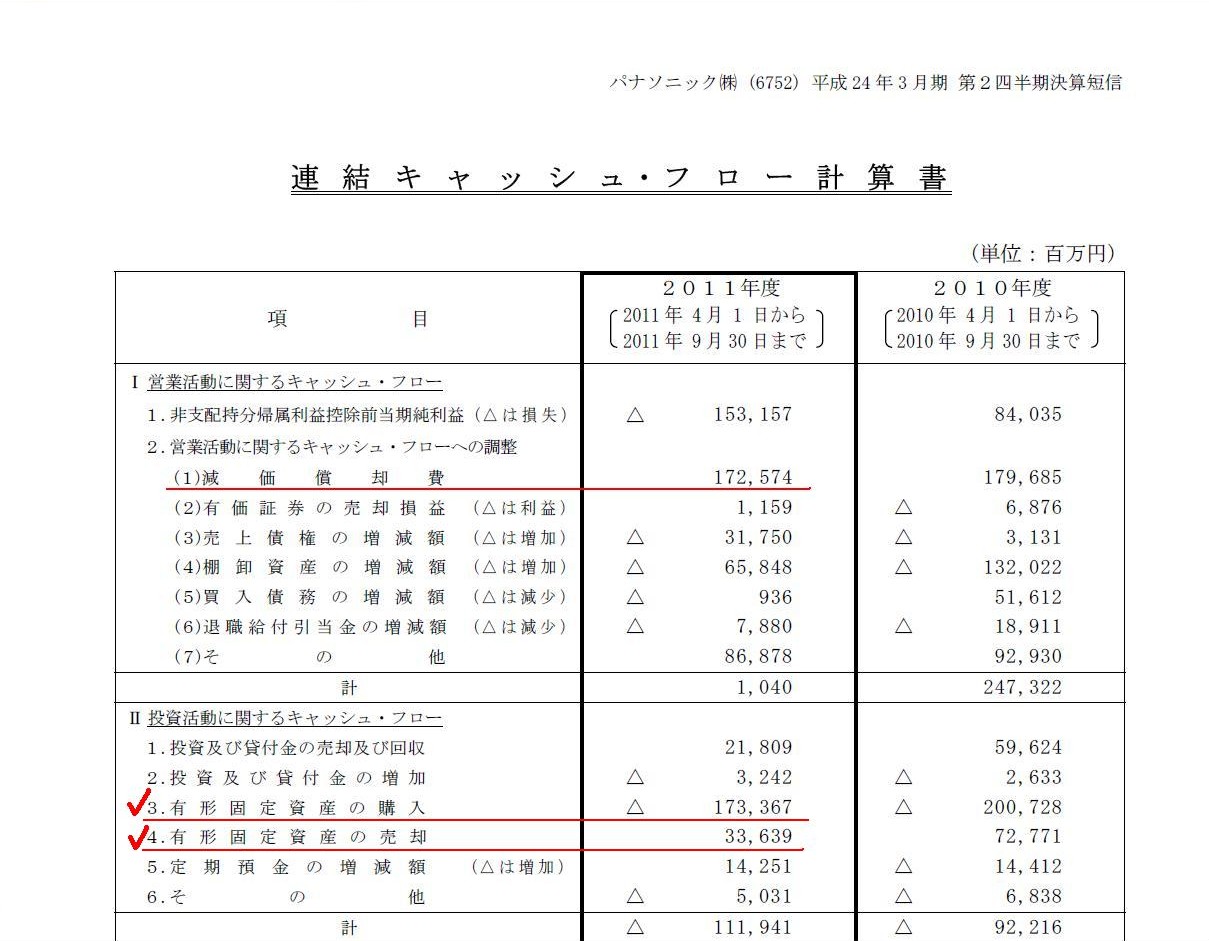

連結キャッシュ・フロー計算書

(5/23ページ)

さて、この時の会計処理についてですが、記事には「減損処理」を行う、と書かれています。

会計用語を使って言えば、「減損の兆候」が見られたから「減損損失」を計上するわけです。

これは会計基準の文言を引用すれば

>資産又は資産グループが使用されている範囲又は方法について、

>当該資産又は資産グループの回収可能価額を著しく低下させる変化が生じたか、あるいは、生ずる見込みであること

という事象が見られた、ということです。

この点についてもう少し引用しますと、

>資産又は資産グループが使用される範囲又は方法について生ずる当該資産又は資産グループの回収可能価額を著しく低下させる変化とは、

>資産又は資産グループが使用されている事業を廃止又は再編成すること、当初の予定よりも著しく早期に

>資産又は資産グループを処分すること、

>資産又は資産グループを当初の予定と異なる用途に転用すること、資産又は資産グループが遊休状態になったこと等をいう。

となります。

パナソニックの例に当てはめて簡単に言えば、工場が遊休状態になったので工場の帳簿価額を減額します、ということです。

工場が遊休状態になった、だから減損処理を行うわけです。

それがどうしたの?、と言われそうですが、私の中で「この場合減損処理という名称でいいのかな」という思いが少しあるのです。

具体的に言えば、この場合に計上するのは、減損損失ではなく、「固定資産除却損」の方が適切ではないか、

と思うわけです。

何が言いたいかと言えば、工場などが休止になった場合は、減損処理を行うのではなく、「除却」を行うと考える方が

適切なのではないか、ということです。

「減損」というのは、その資産や資産グループが継続して事業を行うことを前提としている、

という理解が正しいような気がします。

パナソニックのように、もうその工場は使用しない、という状態の時は「減損」とは呼ばないような気がします。

「固定資産の減損に係る会計基準」や「固定資産の減損に係る会計基準注解」を読みますと、

「資産又は資産グループが遊休状態になったこと」も減損処理の対象であるのは間違いないのですが、

私の理解では、そもそも減損処理の目的(減損ということの根本の考え方)は何かと言いますと、

「損失を将来に繰り延べないこと」

にあると思っています。

この考えに従えば、資産又は資産グループは来期以降も継続して事業を行うことが前提となるのではないでしょうか。

これに対し、固定資産が休止するとはどういうことかと言いますと、来期以降は減価償却も行わない、ということです。

つまり、固定資産が休止する場合は、損失を将来に繰り延べたくても繰り延べられないのです。

こうなりますと、その固定資産は減損処理の考え方(減損処理の対象)からは離れてくると思います。

会計基準の文言がおかしいと言っていることになるかもしれませんが、

「資産又は資産グループが遊休状態になったこと」は、根本的に減損処理の対象ではない、という理解が正しい気がします。

会計基準にケチをつけるのは勇気がいりますが。

減損の兆候に関しては、「将来のキャッシュフローはどうであるのか」とか「来期以降の業績はどうであるのか」

といった具合に、将来や来期移行の話をするのです。

これは資産又は資産グループが来期以降も継続して事業を行うことを前提としているからなのです。

資産又は資産グループが来期以降は継続して事業を行わない場合は、減損という考え方をしないのだと思います。

パナソニックの例で言えば、工場の休止は、減損処理ではなく、「固定資産除却損」という考え方になると思います。

減損処理をしたと言っているということは、パナソニックはおそらくこう仕訳をしていると思います。

(工場減損損失) 1800億円 / (工場) 2900億円

(減価償却累計額) 1100億円

*工場の帳簿価額は100億円へ減額。

しかし、(私の中での)正しい仕訳はこうではないでしょうか。

(工場除却損) 1800億円 / (工場) 3000億円

(減価償却累計額) 1100億円

(貯蔵品) 100億円

*工場勘定は帳簿から完全になくなりました。代わりに、貯蔵品勘定が100億円帳簿に載ってきます。

会計監査上は、あくまで「会計基準に従った会計処理を行っているか否か」を見るわけですから、

パナソニックの仕訳(減損処理という会計処理をしたということ)で何の問題もないと思います。

ただ、それは会計基準の方がおかしくて、会計理論上は「固定資産除却損」を計上する方が正しいと思います。

「固定資産の減損に係る会計基準」は2003年度から早期適用が可能だったかと思います。

2005年度くらいから強制適用だったかと思います。

では2002年以前に工場を休止した場合はどうしていたかと言いますと、これは極々普通に「固定資産除却損」を計上していました。

今で言う減損処理を行ったと考えるのではなく、休止後の固定資産評価額まで価額を下げて貯蔵品として会計処理をしていました。

ここには減損という考え方は全くありません。

そのような会計基準がないから減損という考え方をしないということではなく、

除却損という考え方は減損という考え方とは根本的に違うように思うのです。

減損は将来のことを考えますが、除却損は将来のことは考えないのです。

この違いが根本的に大きいのかなという気がします。

そして、減損会計の導入に伴い、除却損は減損処理に統合された、という話も聞きません。

というより、この2つは統合したくても統合できないくらい考え方が違います。

減損は、将来こうなります、と考えて会計処理を行います。

それに対して、除却損は、今期こうしました、と考えて会計処理を行います。

減損には必然的に将来の見積りが含まれますが、除却損には過去の事実しか表しません。

この違いは決定的に、本質的に大きいのです。

パナソニックの場合は、工場休止が厳密には何年何月かは分かりません。

ですので、今はまだ休止していないとすると、現時点で除却損を計上するのは間違いではあります。

そういうことを考えると、現時点では減損処理、そして工場休止後改めて工場を貯蔵品に振り替える、という処理をすることを

パナソニックは考えているのかもしれません。

パナソニックの工場休止後の仕訳↓。

(貯蔵品) 100億円 / (工場) 100億円

減損損失も除却損も、どちらも特別損失です(パナソニックは米国基準ですから営業利益以下にまとめて計上ですが)。

当期純利益(当期純損失)はどちらに計上しても同じ額になりますし、

株主の持分にも変化はありません。

また、減損損失も除却損も、どちらも非資金費用項目です。

どちらもキャッシュフローには影響しません。

財務諸表のみを見れば、減損損失を計上しようが除却損を計上しようが(減損処理を行おうが除却を行おうが)、

結局勘定科目名の違いに過ぎないと思うかもしれません。

利益額やキャッシュフローだけを見れば確かにそうでしょう。

しかし、会計理論上は、減損か除却かの違いは実は大きいと思います。

実務上はどちらの場合もほとんど同じと言えるでしょう。

しかし、「そもそも”減損”とはなんぞや」ということを考えると、

会計理論上はこの2つは根本的に異なります。

{kind=link}

{kind=link}

{kind=link}