2011年10月24日(月)

2011年10月24日(月)日本経済新聞

中国企業も新興国へ 対東南ア貿易額、日本抜く 1~9月 欧米向け減速鮮明

(記事)

2011年10月24日(月)日本経済新聞

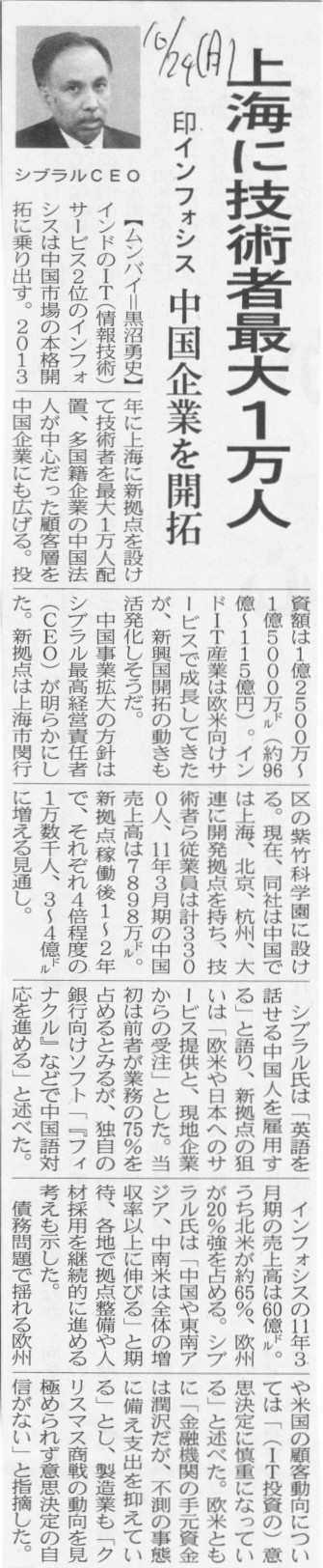

印インフォシス 上海に技術者最大1万人 中国企業を開拓

(記事)

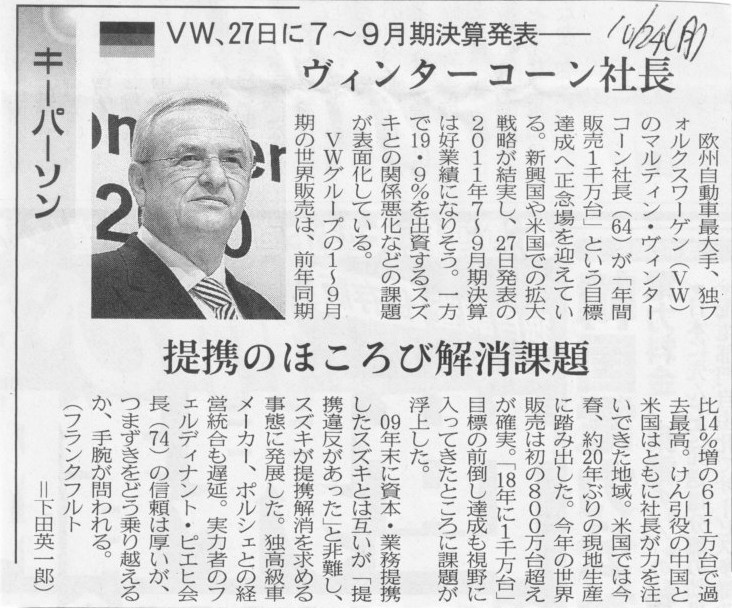

2011年10月24日(月)日本経済新聞 キーパーソン

ヴィンターコーン社長 VW、27日に7~9月期決算発表 提携のほころび解消課題

(記事)

2011年10月24日(月)日本経済新聞 教育

「英語で授業」拡大難しく 教員・学生 国際化の条件満たさず 訓練の仕組み作り先決

(記事)

2011年10月24日(月)日本経済新聞

MBAへの道

賢く選択 大学ビジネススクール比較

慶大=全日制のみ 学祭で投資学ぶ

早大=夜間も充実 仕事にすぐ応用

責任者に聞く

河野宏和・慶応義塾大学大学院経営管理研究科委員長 時間かけ刺激与える

根来龍之・早稲田大学大学院商学研究科MBA/MOTプログラムディレクター 専門性高い科目充実

(記事)

2011年10月24日(月)日本経済新聞

■法政大学 社会人向けMBAセミナー

(記事)

2011年10月24日(月)日本経済新聞

わが町 期待の星 北九州市

ものづくり現場を観光資源に

(記事)

2011年10月24日(月)日本経済新聞 経営の視点

内需開拓は外資に学べ 退路断てば「黄金の国」

(記事)

【宿題】

ルノー買収に伴う日産の買収を避けるためにはどのような買収防衛策が望ましいでしょうか。

特に日産の買収を避けることに重点を置いた策を考えて下さい。

あなたが日産自動車だったら、ルノーにどのような策を導入するよう働きかけますか。

【解答例】

ルノーが特定の企業の傘下に入った(主にはルノーの子会社化であるが特定企業にルノーが吸収合併される場合も含む)場合は、

ルノー保有の日産自動車株式は自動的にルノーの手元から離れるような内容(例えば日産自動車自身が買い取る)の

契約を予め日産自動車と結んでおく。

【解説】

ルノーは日産の親会社ですが、ルノーの株式時価総額の低迷により、金額的にはルノーを買収することが容易になっています。

一方子会社の日産の時価総額はルノーよりも4倍弱も大きく、

日産を買収しようと思えばルノーを買収したほうが安くすむ事態になっています。

日産としては、そもそもルノーが買収されないことが一番なのですが、

万が一のことを考えますと、ルノー保有の日産自動車株式の取り扱いに対しては何らかの手を打っておきたい、

という気持ちがあるわけです。

ルノー保有の日産自動車株式を買収者に渡さないための方策が求められるわけです。

一見やっかいそうな親子会社間の株式時価総額の逆転現象というのは、

実はある意味、親会社にとっては喜ばしいことでもあるのです。

というのは、子会社の株式時価総額が親会社を逆転したというのは、

それだけ子会社が大きく成長したということに他ならないからです。

親会社が新事業に進出する際には子会社を設立することが多いのですが、

その子会社の経営が軌道に乗り、売上も利益も成長性も親会社をしのぐほどになった、

だから子会社の株式時価総額は親会社を上回ったのです。

子会社を設立して新事業に進出したが失敗した、という事態に比べれば、

親子会社間の株式時価総額の逆転現象というのは、親会社にとってはるかに歓迎すべき事態なのです。

今回のルノーと日産自動車の親子会社間の株式時価総額の逆転現象というのも、考えようによっては、

それだけルノーの子会社経営が成功したという証でもあるわけです。

日産自動車はルノーが新事業進出の際に設立した会社というわけではありませんが、

倒産の危機に瀕していた日産自動車に多額のお金を投じていきなり子会社化の上自社主導で経営を行っていった、

ということを踏まえますと、基本的な考え方はルノーが日産を立て直して上手く経営していった、

その結果が親子会社間の株式時価総額の逆転現象だ、と言えるでしょう。

さて、日産はどうするべきでしょうか、という問題です。

ルノー保有の日産自動車株式を買収者に渡さないための方策は?

という問題を日産はまじめに考えないといけません。

そこでこの問題を宿題として出したわけです。

ルノーが買収されなければよいと考えるなら、単純にルノーに買収防衛策を導入するとか、

フランス政府にさらに出資してもらって(例えば拒否権を持つ33.4%まで)、

フランス政府のルノーに対する肩入れの姿勢をもっとアピールする、

といったことが考えられます。

ルノーの買収を防ぐことに重点を置くならこれも一つの考え方でしょう。

しかしここでは、特に日産の買収を避けることに重点を置いた策を考えてみたいと思いました。

買収防衛策の導入は強力といえば強力で、ほとんどの買収者は買収防衛策が導入されている時点で買収を諦めます。

買収防衛策の導入それ自体は何ら間違っておらず、実際には買収防衛策が発動されることはまれであることを考えると、

会社と株主の利益を守るための方策としては非常に有効です。

買収防衛策を導入すること自体が会社と株主の利益に資する、という考え方もあると思います。

しかしそれは完全に守りの姿勢に入った買収防衛であると言えるでしょう。

攻撃は最大の防御なり、と言いますが、もっと攻めの姿勢を取った買収防衛を行いたいものです。

攻めの姿勢を取った買収防衛とは何か。

最近流行の言葉でいえば、企業価値の向上ということですし、もっと具体的に言えば、株式時価総額の増加です。

株価を上げること、これが一番の買収防衛策であると言えるでしょう。

ルノーそして日産にとって、特に日産の買収を避けることに重点を置いた策とは何かと言いますと、

答えは複数あるのでしょうが、私の答えは上に書きましたように、

ルノーが特定の企業の傘下に入った(主にはルノーの子会社化であるが特定企業にルノーが吸収合併される場合も含む)場合は、

ルノー保有の日産自動車株式は自動的にルノーの手元から離れるような内容(例えば日産自動車自身が買い取る)の

契約を予め日産自動車と結んでおく。

となります。

この策のキーワードは、

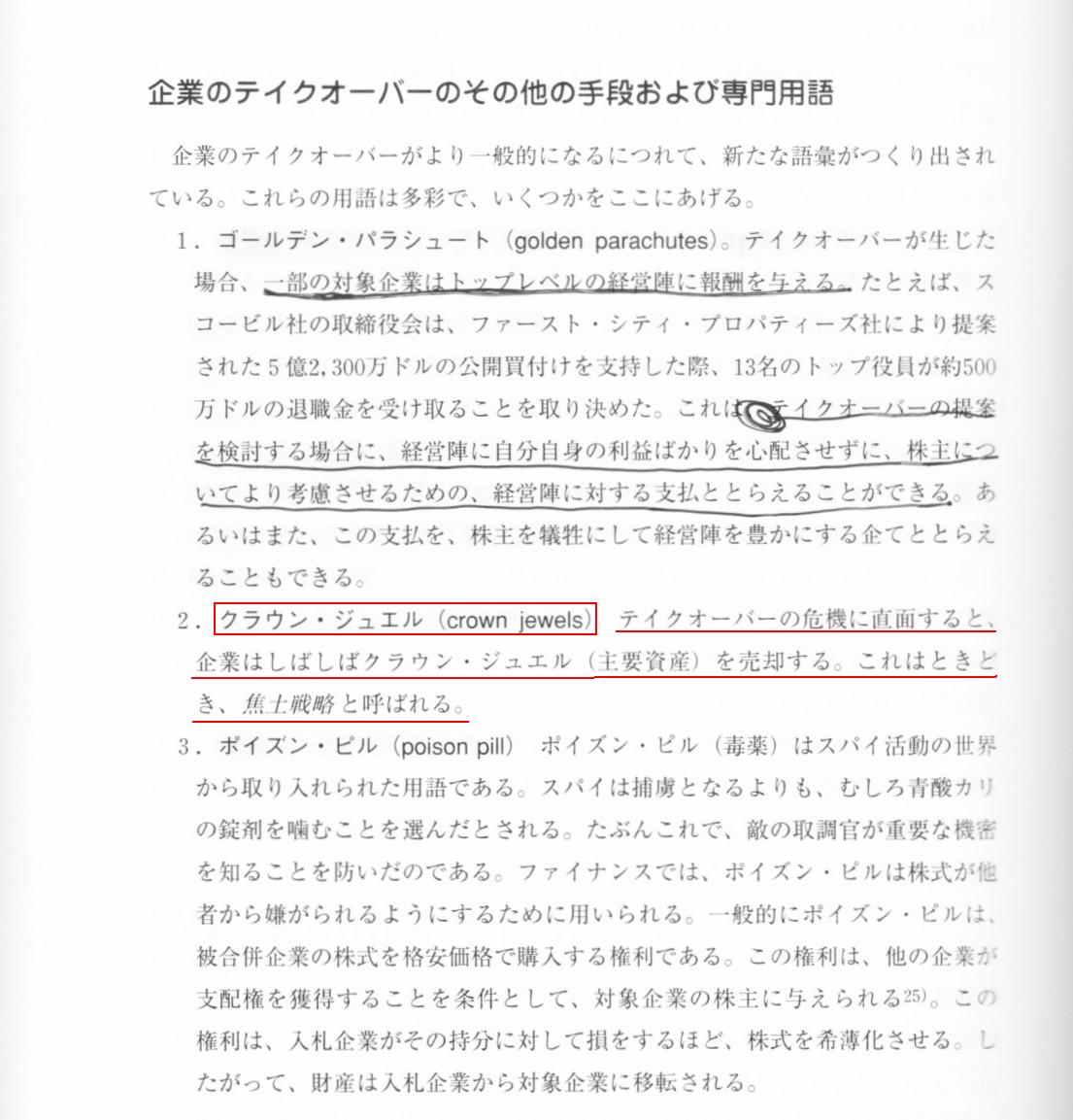

①クラウン・ジュエル(Crown Jewel; 別名「焦土作戦」)

②チェンジ・オブ・コントロール条項(Change of Control

Provisions)

の2つです。

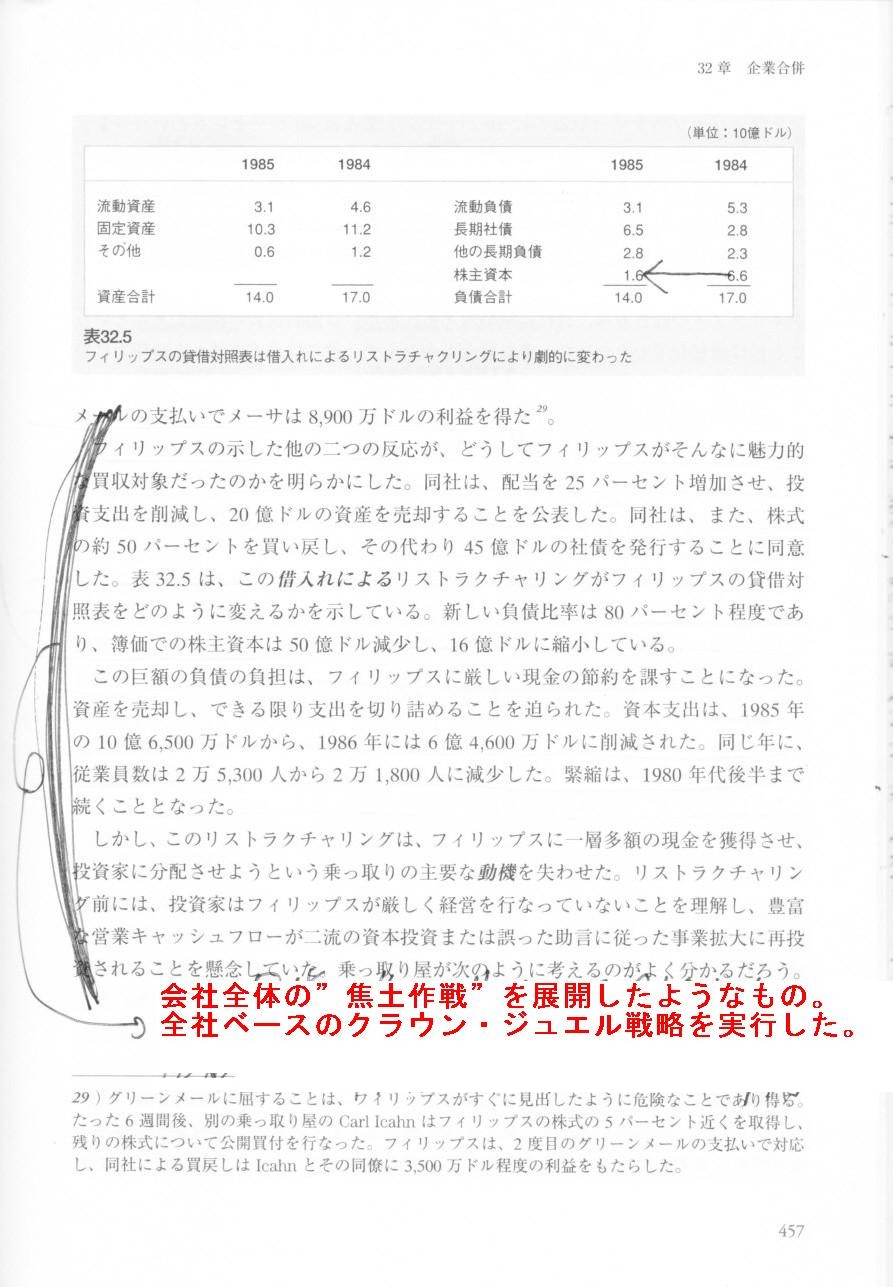

クラウン・ジュエルとは、一般的な説明をすれば、対象企業の中で、資産価値や収益力、将来の成長性などの観点から

最も魅力的な事業部門や子会社、資産あるいは権利等を指します。

買収者の目的が、対象企業のクラウン・ジュエルを手に入れることにある場合は、

クラウン・ジュエルが手に入らない状態を作り出すことで、買収者にとっての自社の魅力を下げることができます。

ルノーと日産に関して言えば、ルノーの買収者にとってクラウン・ジュエルは日産自動車株式です。

買収者はルノーを買収することで日産自動車株式を手に入れたいと思っています。

そこで、ルノーが買収された場合はルノー保有の日産自動車株式は

自動的にルノーの手元から離れるような内容(例えば日産自動車自身が買い取る)の契約を予め日産自動車と結んでおくわけです。

日産自動車株式を即座にはルノーが売却しないまでも(売却相手や金額面の折り合いと時間の都合上)、

少なくとも日産自動車株式の議決権は買収者は行使できない形を取っておくわけです。

そして、ルノーを買収しても日産自動車株式は手に入らない、ということを内外にアピールするわけです。

こうすることで、買収者にとってルノー買収のメリットはなくなり、ルノーの買収を諦めさせる効果があるわけです。

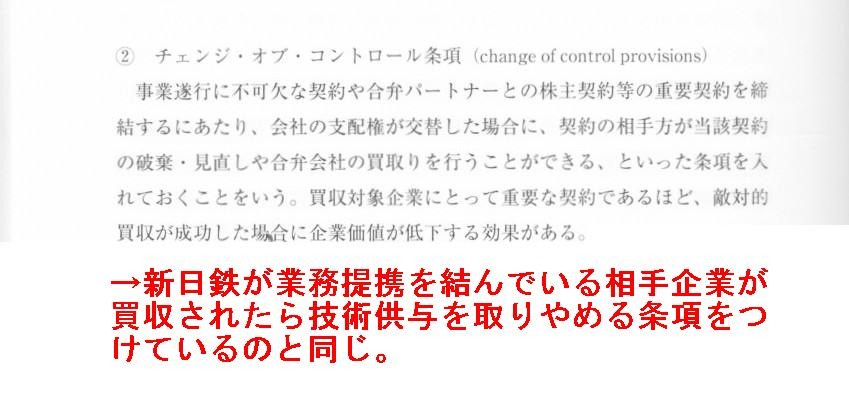

チェンジ・オブ・コントロール条項とは、一般的な説明をすれば、事業遂行に不可欠な契約や合弁パートナーとの株主契約等の

重要契約を締結するにあたり、会社の支配権が交替した場合に、契約の相手方が当該契約の破棄・見直しや

合弁会社の買取りを行うことができる、といった条項を入れておくことをいいます。

買収対象企業にとって重要な契約であるほど、仮に敵対的買収が成功したとしても、

買収者にとっては買収の本来の目的は達成できないことになりますから、買収を諦めさせる効果があります。

ルノーと日産に関して言えば、現在はルノーは特定の企業の支配(コントロール)下にあるわけではありませんが、

仮に現在の株主とは異なる新しい企業の支配下に入った場合は、

ルノーと日産の資本提携は自動的に解消され、例えば日産はルノー保有の日産自動車株式の買取りを行うことができる、とか、

ルノー保有の日産自動車株式の議決権は第三者(例えば日産自動車株式の委託を受けた証券会社等)が行使することになり、

買収者は行使できないことになる、

といった条項を契約の中に入れておくことをいいます。

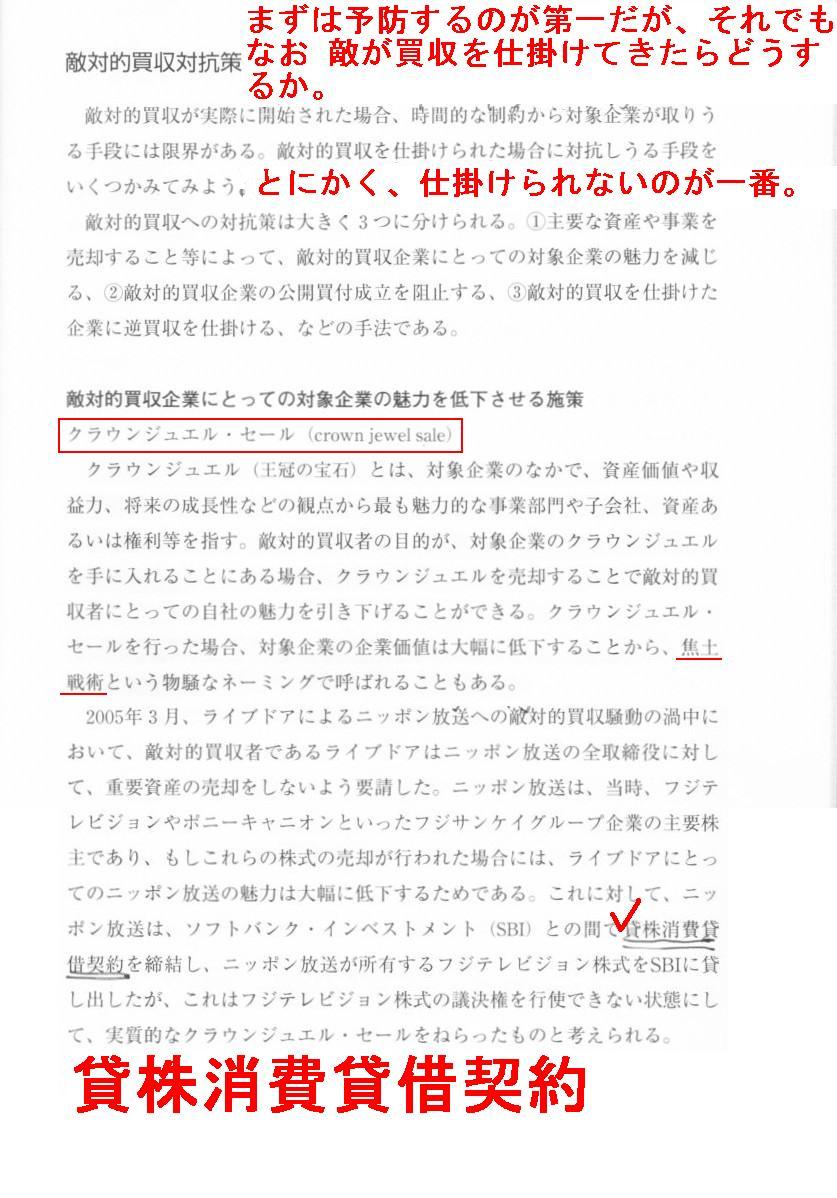

クラウン・ジュエルの場合は、敵対的買収が始まってからあわててクラウン・ジュエルを売却するといった意味合いがあり、

あくまで対症療法に過ぎないのです。

それに対して、チェンジ・オブ・コントロール条項の方は、平時から契約に予め入れておく買収予防策といえます。

そういう意味では、ルノーと日産の場合は、クラウン・ジュエル作戦を実行する、ということとは趣が違うので、

本来のクラウン・ジュエルの意味とは少し違っているかもしれませんが、

日産自動車株式がルノーにとって一番重要な資産であることには違いありません。

予めクラウン・ジュエル作戦を実行する用意をしておくこと、というと少し変ですが、

ルノーと日産の場合は、チェンジ・オブ・コントロール条項とクラウン・ジュエルの合わせ技を導入すると

日産にとって将来が安心だ、というふうに理解すればよいでしょう。

このような買収防衛策を導入しておけば、万が一ルノーに対して敵対的買収がされた場合、

ルノー保有の日産自動車株式は自動的のルノーの手元からは離れます。

買収者はルノーを買収しても日産自動車の株式は手に入りませんし議決権も行使できません。

買収防衛策の導入を仮に外部に明らかにしていない場合を考えますと、

クラウン・ジュエルやチェンジ・オブ・コントロール条項の存在は買収に先立って買収者によって行われる

「法務デューデリジェンス」によって明らかになります(対象企業が法務DDを受け入れるならですが)。

買収者は法務デューデリジェンスによって買収防衛策(クラウン・ジュエルやチェンジ・オブ・コントロール条項)の存在を知り、

買収を諦めることになるでしょう。

買収防衛策は敵対的買収が開始された後の対応に主眼があるというより、敵対的買収を「防止すること」に重点を置いています。

そういう意味では、実際には全ての企業がそうでしょうが、買収防衛策を導入したならば、

その内容も含めて積極的に外部に公表し買収者に対して買収防衛策の存在を周知徹底すべきでしょう。

買収者に対し、買収する気すら起こさせないことが買収防衛では大切です。

この買収防衛策は、買収防衛策としてのみならず、もっと広く、ルノーが買収されるされないに関わらず、

ルノー保有の日産自動車株式が日産の意図せざる相手に渡ることを防ぐことにも応用可能でしょう。

ルノーの手許現金が減少してきた時、日産自動車株式の売却がルノーの頭の中に全くない、

ということはないでしょう。

ルノーが保有している日産自動車株式を売却する時誰に売るのか、

この問題はルノーにとってというより、日産にとって重要な問題です。

ルノーが日産自動車株式を売却する時、売却相手は日産の同意を得ることを条件とする、

といった内容の契約をルノーと日産との間で予め結んでおくことは日産の将来を考えると大切なことだと思います。

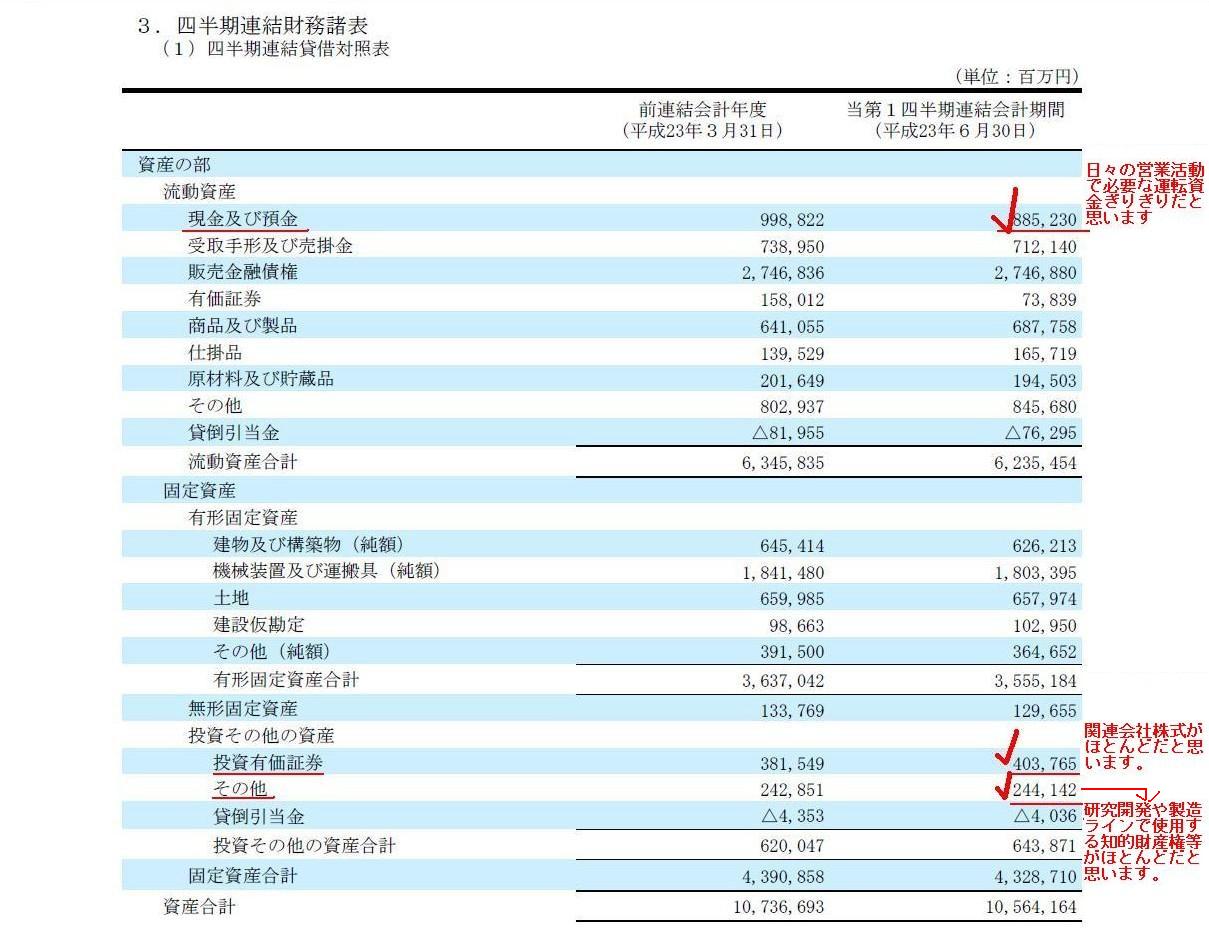

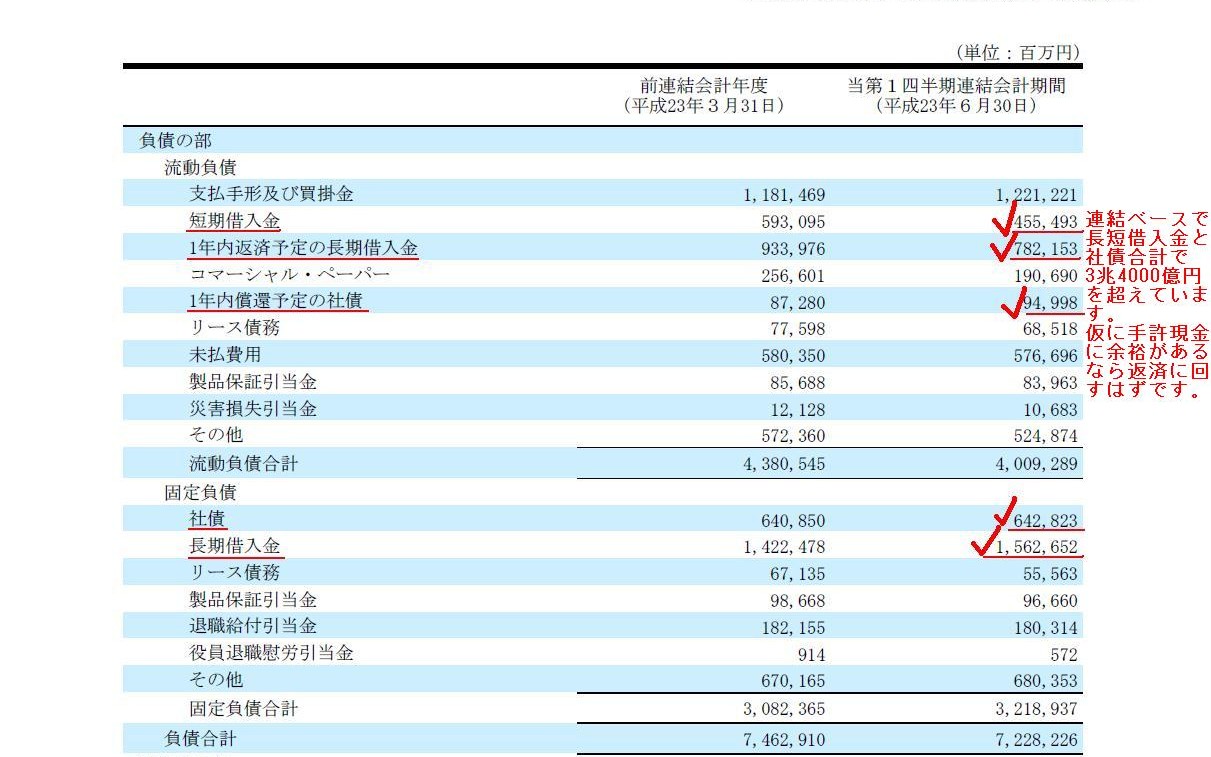

本日10/24の時点で日産の株式時価総額は3兆1555億円です。

仮に10%分を時価で買い取るとしても3000億円以上の現金が必要です。

第1四半期の決算短信を見ますと、まだ連結ベースで3兆4000億円を超える長短借入金と社債があります。

あくまで連結ベースですが、現預金が約8852億円、投資その他の資産が6438億円あります。

現預金は有利子負債の額と日々の営業活動で必要なつなぎの運転資金を考えると

実はぎりぎりのラインなのかもしれません。

不測の事態に備えて運転資金に余裕を持たせているだけであり、他の目的にも使えるような手許現金はほとんどないと思います。

投資その他の資産についても、中身は分かりません(子会社株式は含まれないのは確かですが)が、

おそらく関連会社株式が多く、売却して現金化できるような有価証券はほとんどないと思います。

仮に手許現金や売却可能な有価証券があれば、全て有利子負債の返済に回しているはずです。

現在の日産にとって、3000億円の現金はとても余裕がある状態ではありません。

何が言いたいかといえば、仮にルノー保有の日産自動車株式をルノーから買い取るとすれば、

日産自動車だけでは現金が足りず、日本国内外の他の企業も日産自動車株式を買い取ることになるはずだ、

したがって、日産自動車株式の売却相手は日産の同意を得ることを条件としておかないと、誰の手に渡るか分からない、

日産自動車の株主構成の変化は今後の日産にとって大きな経営課題だ、ということです。

日産自動車にとっては、自社の株価が下がってくれた方が買い取るのに必要な現金が少なくてすむ、

という皮肉な状態になっています。

日産はルノーが思っていた以上に大きくなり、

ルノーは日産が思っていた以上に小さくなってしまった。

これは両者にとって幸せなことなのか、それとも、不幸なことなのか。

日産自動車株式会社 2011年度第1四半期決算短信

ttp://www.nissan-global.com/JP/DOCUMENT/PDF/FINANCIAL/ABSTRACT/2011/20111st_financialresult_210_j.pdf

四半期連結貸借対照表 資産の部

(5/15ページ)

四半期連結貸借対照表 負債の部

(6/15ページ)

「コーポレートファイナンスの原理 第6版」

Stephen A. Ross, Randolph W. Westerfield, Jeffrey F.

Jaffe 著 大野薫 訳

社団法人金融財政事情研究会

第Ⅷ部 スペシャル・トピックス

第30章 合併と買収

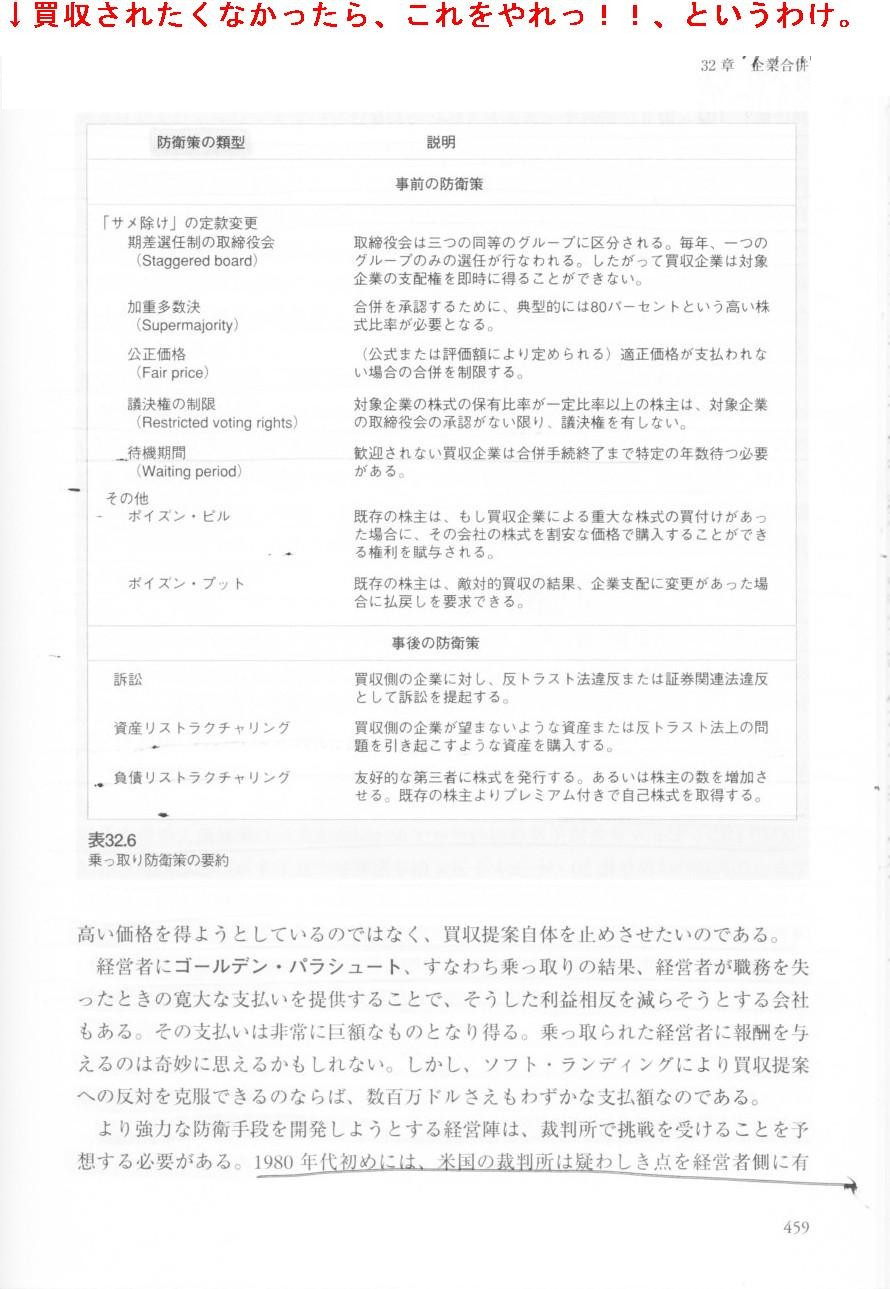

30.10 防衛戦術

企業のテイクオーバーのその他の手段および専門用語

2. クラウン・ジュエル(crown jewels)

(1226ページ)

「日本のコーポレートファイナンス」 小堀一英/中島健二/大野 薫 [著] (社団法人金融財政事情研究会)

第7章 日本のM&Aの現状

7.4 敵対的買収とその防衛策

敵対的買収防衛策

買収側企業にとっての魅力を低下させる施策

②チェンジ・オブ・コントロール条項(change of control provisions)

(284ページ)

敵対的買収対抗策

敵対的買収企業にとっての対象企業の魅力を低下させる施策

クラウンジュエル・セール(crown jewel sale)

(289~290ページ)

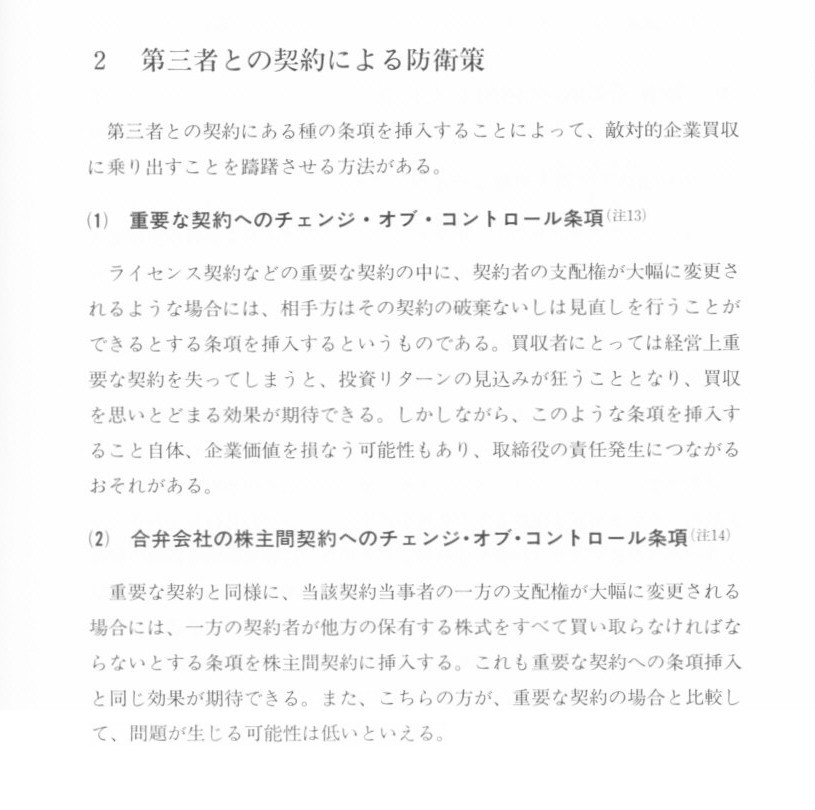

第2編 M&Aの法務

第3章 敵対的企業買収と企業防衛

Ⅲ 会社法の下での平時における防衛策

2 第三者との契約による防衛策

(1)重要な契約へのチェンジ・オブ・コントロール条項

(2)合弁会社の株主間契約へのチェンジ・オブ・コントロール条項

(139~140ページ)

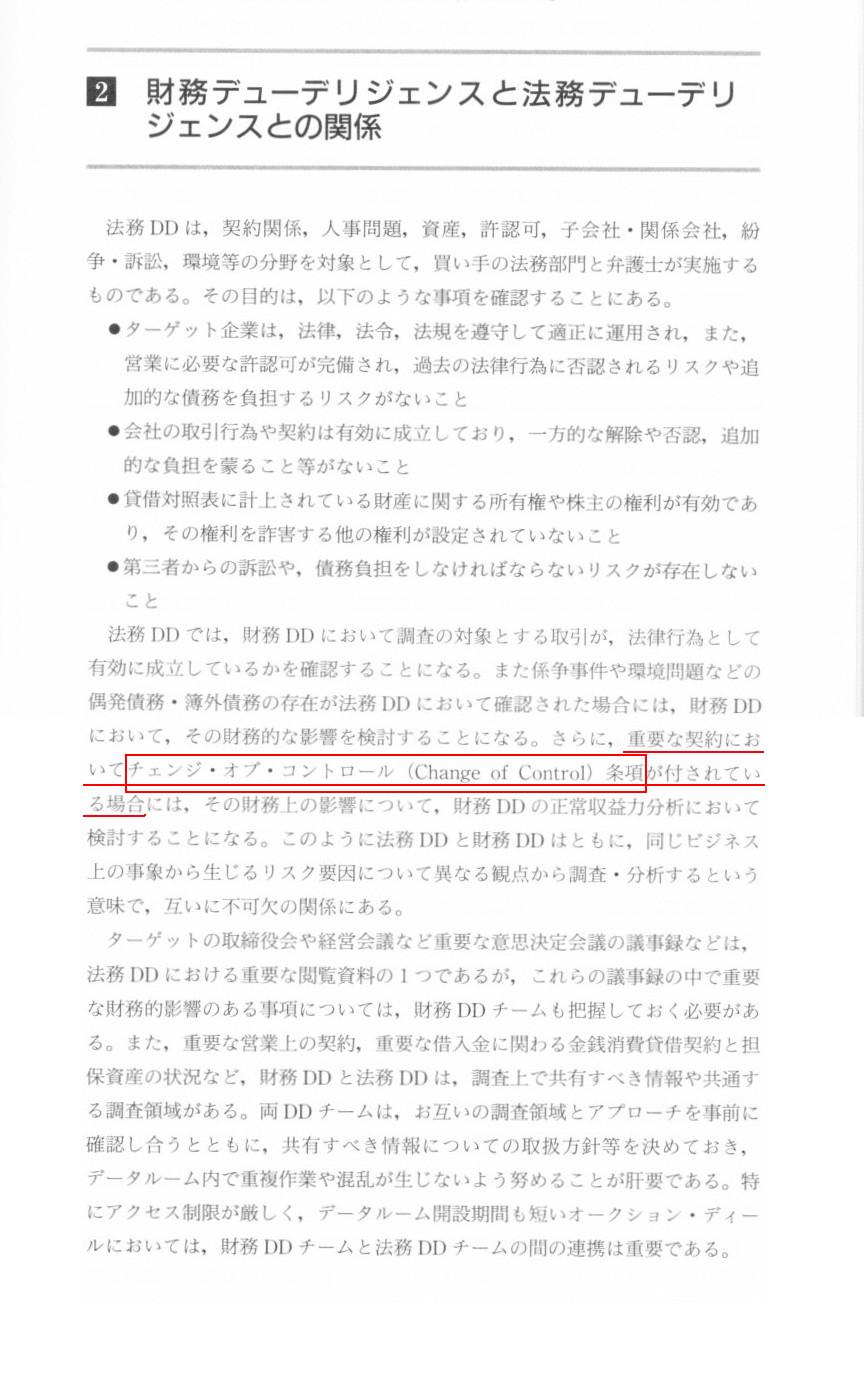

第2章 M&A プロセスにおける財務デューデリジェンスの位置付け

第6節 その他のデューデリジェンスと財務デューデリジェンスとの関係

2 財務デューデリジェンスと法務デューデリジェンスとの関係

(91~92ページ)

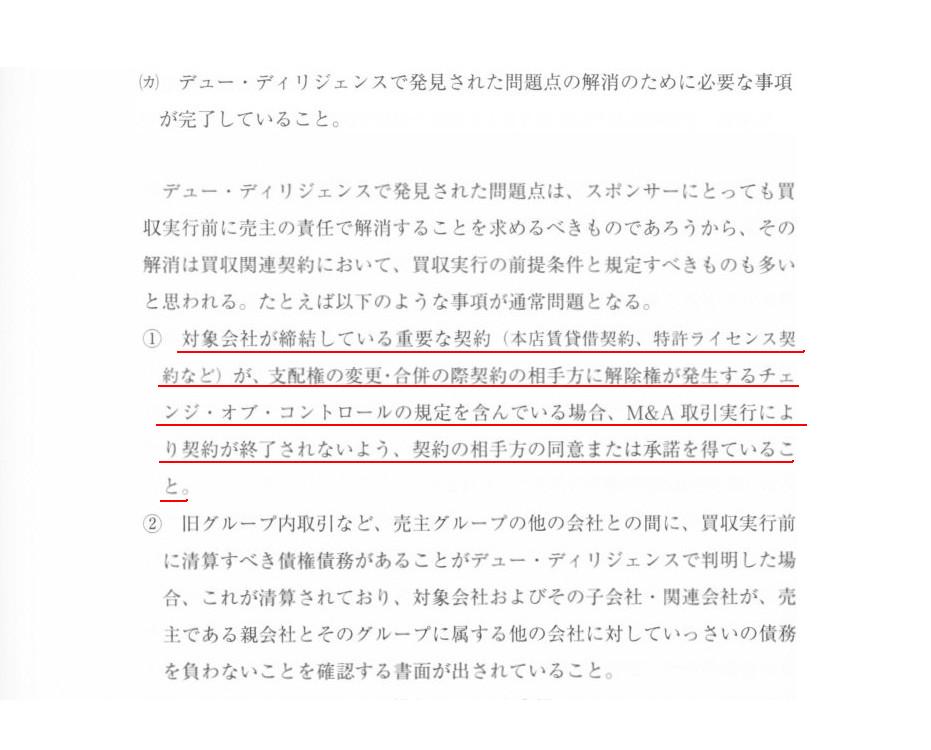

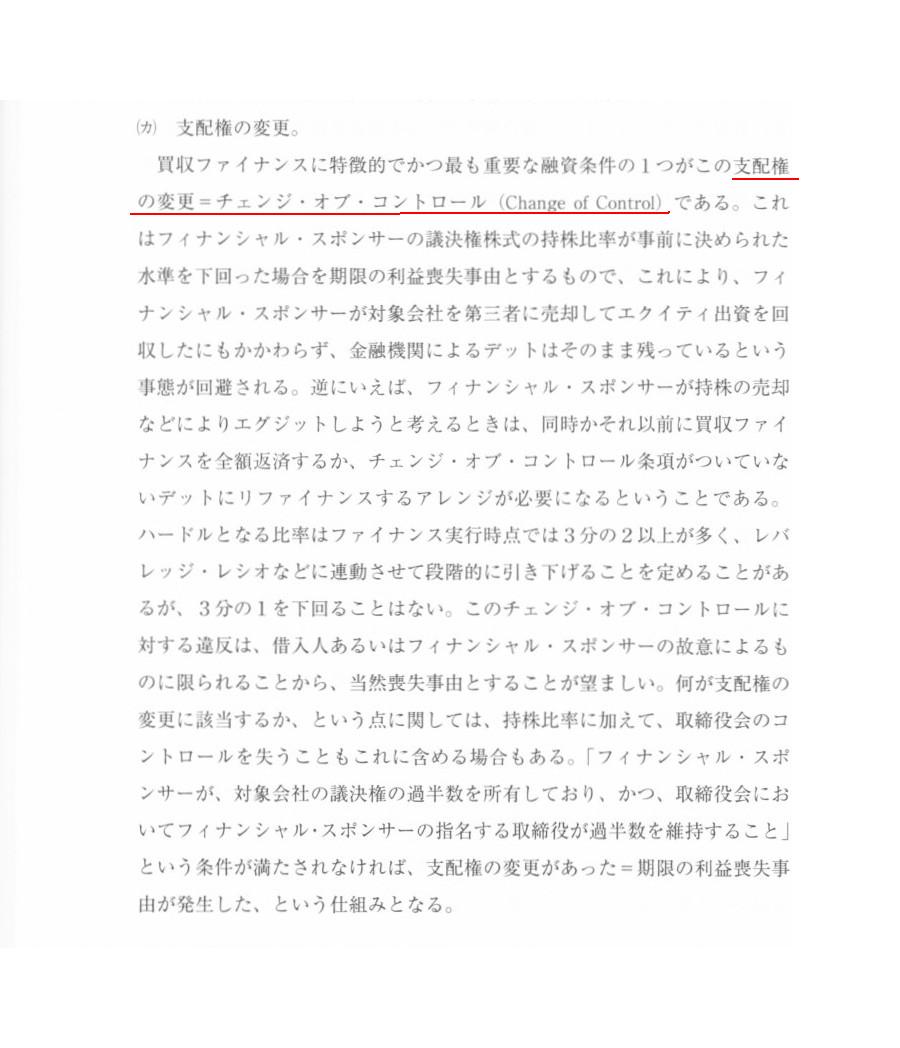

第3章 買収ファイナンス契約

第2節 融資契約

2 融資契約の条項

(3) 貸付実行の前提条件

(183~184ページ)

(10) 期限の利益の喪失

(202ページ)

第1節 公開企業のM&A

2 敵対的買収とLBO

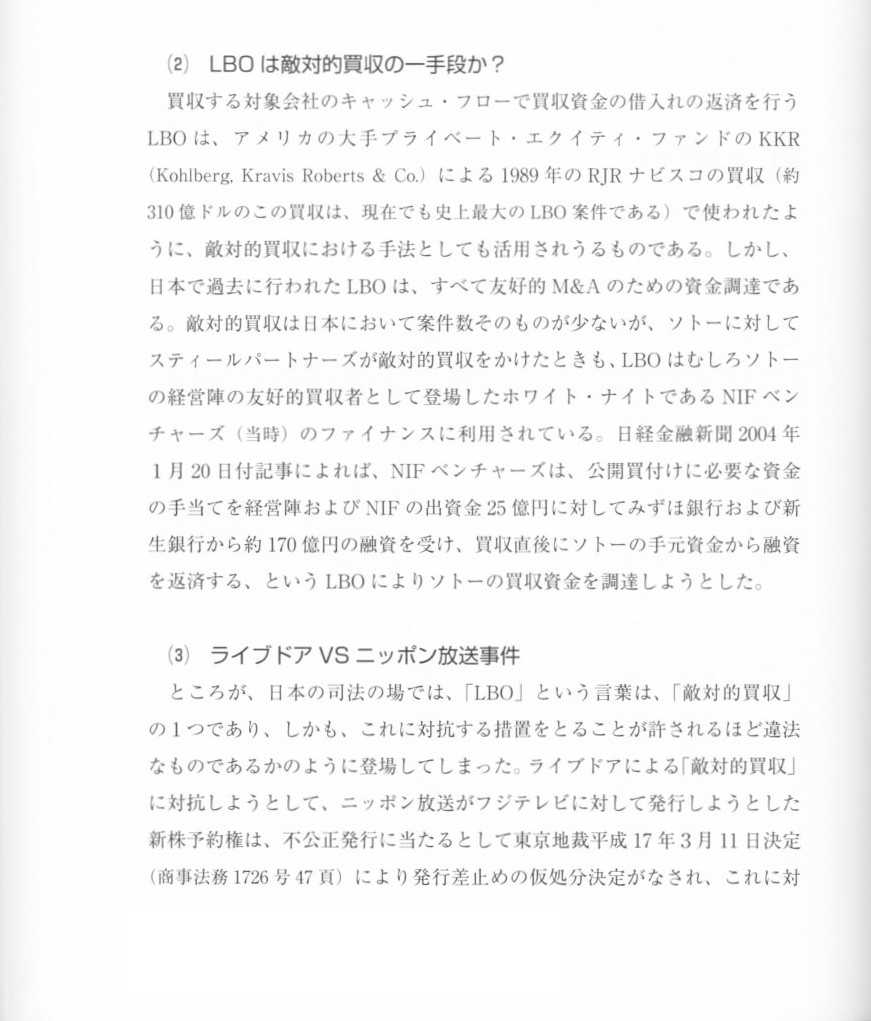

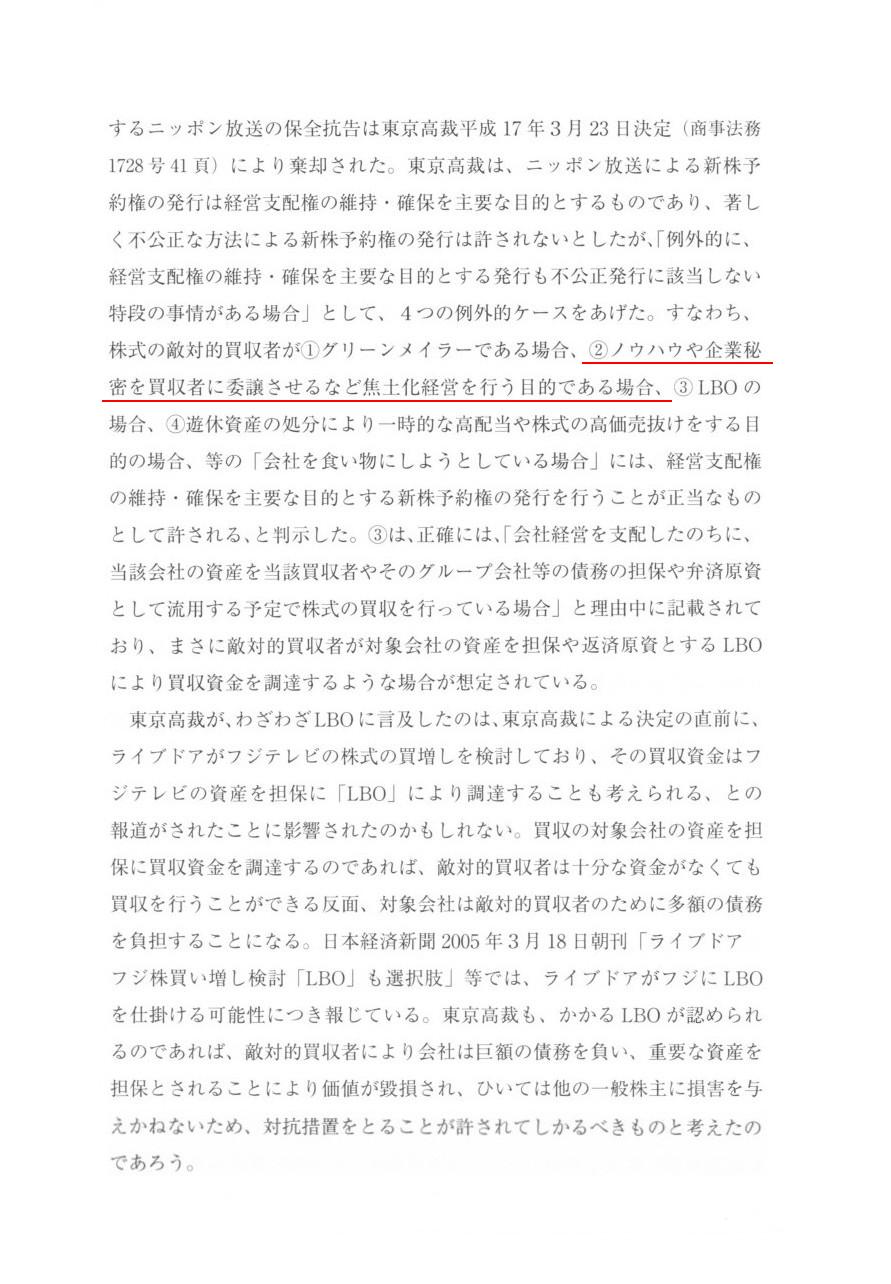

(2) LBOは敵対的買収の一手段か?

(3) ライブドアVSニッポン放送事件

(256ページ)

(257~258ページ)

第1章 買収ファイナンス総論

第3節 ファイナンスのプロセス

2 ステップ別ブレークダウン

(2) ストラクチャリング

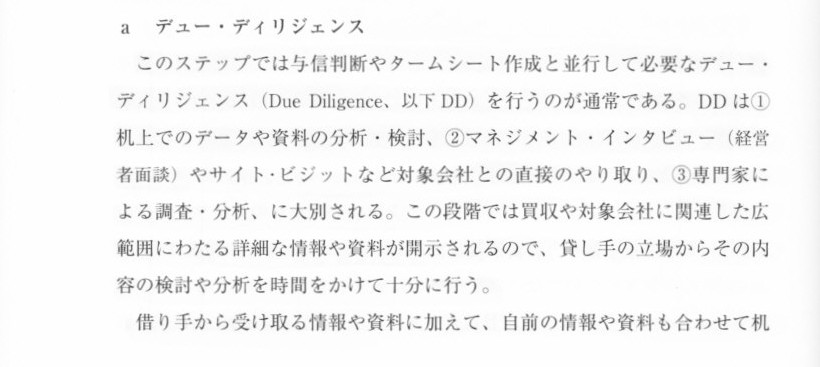

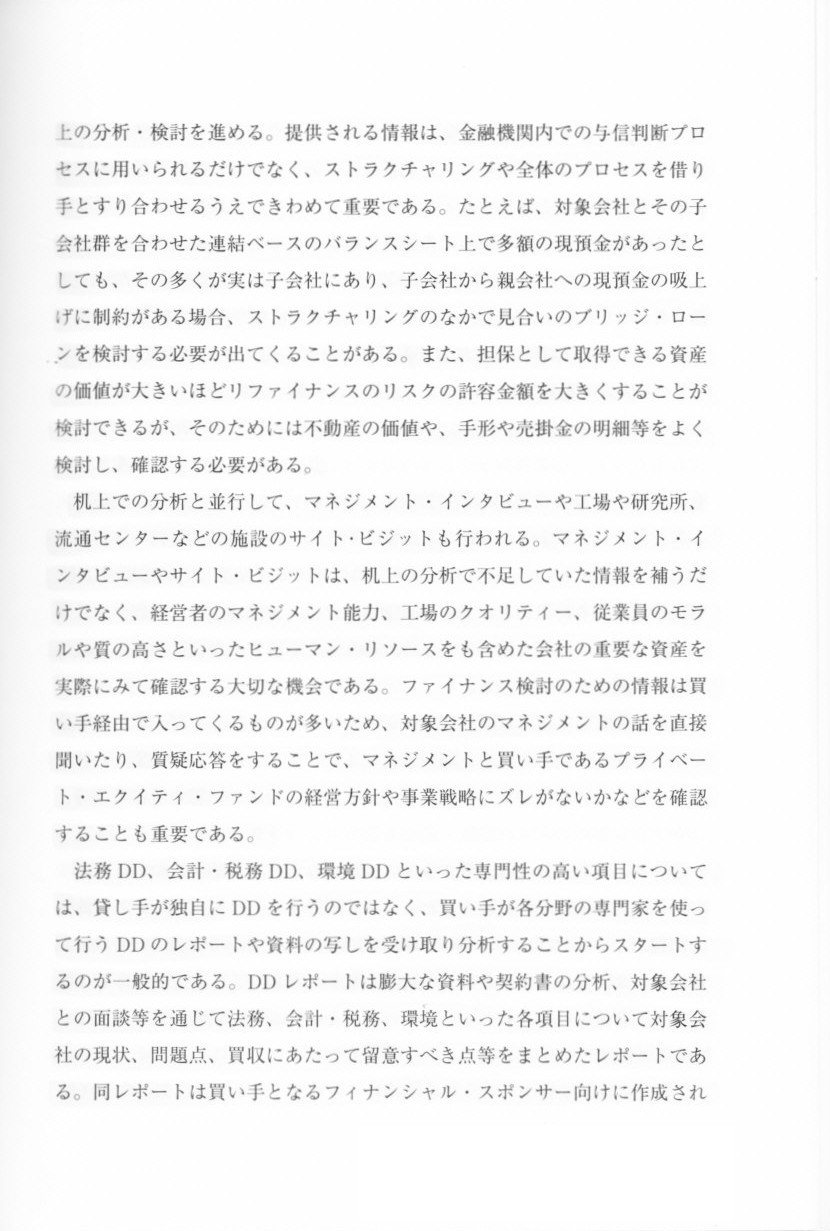

a デュー・ディリジェンス

(68ページ)

(69ページ)

(70ページ)

第10部 合併、企業支配権とガバナンス

第32章 企業合併

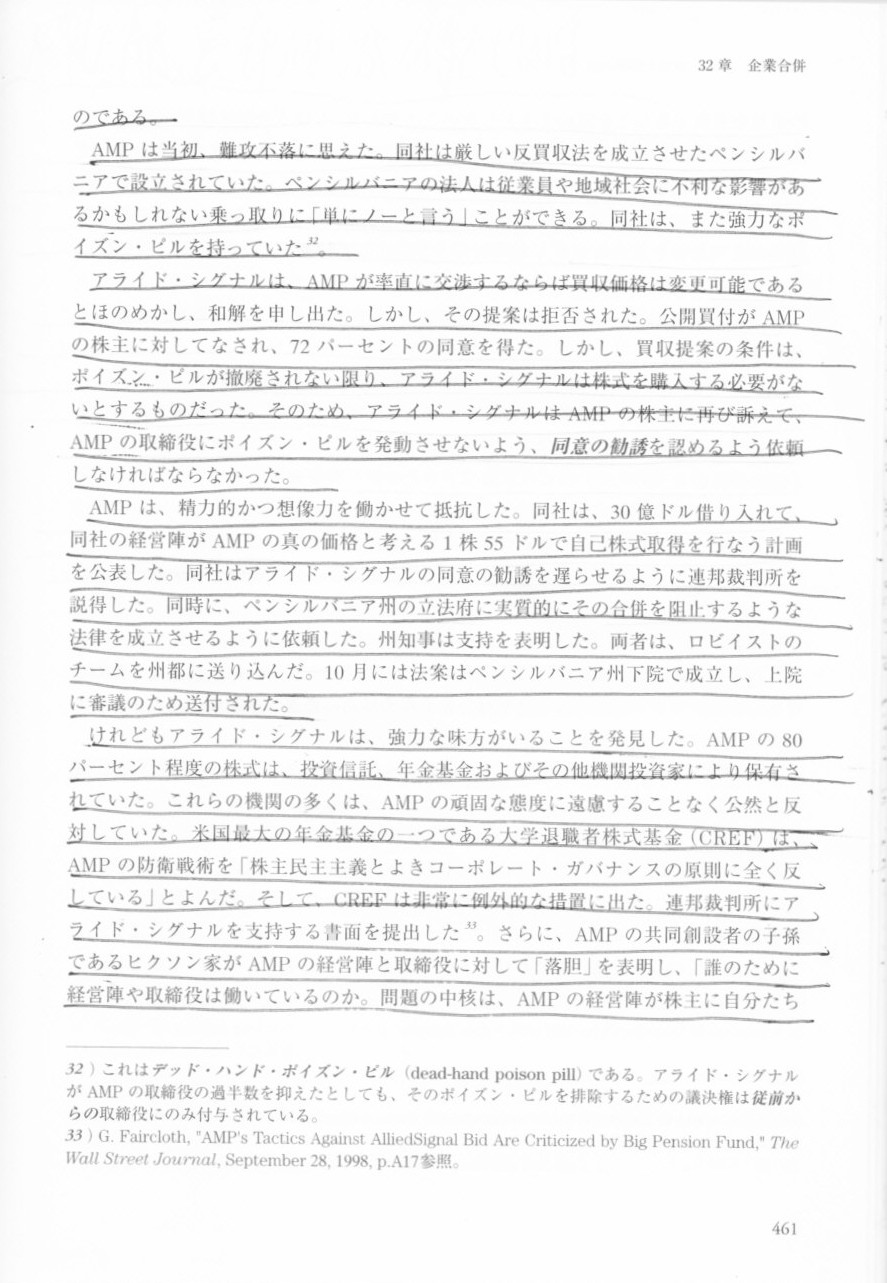

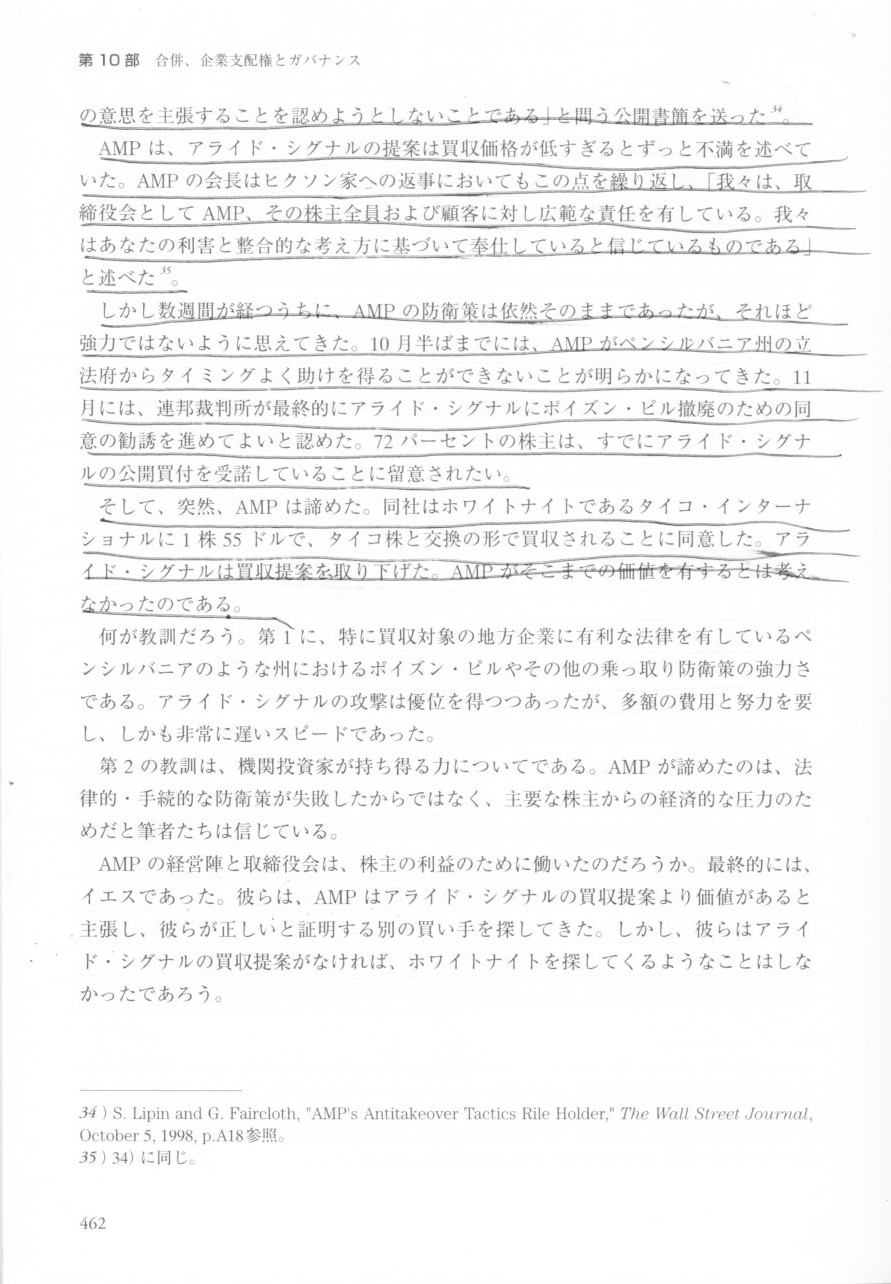

32.5 買収合戦と戦術

454ページ

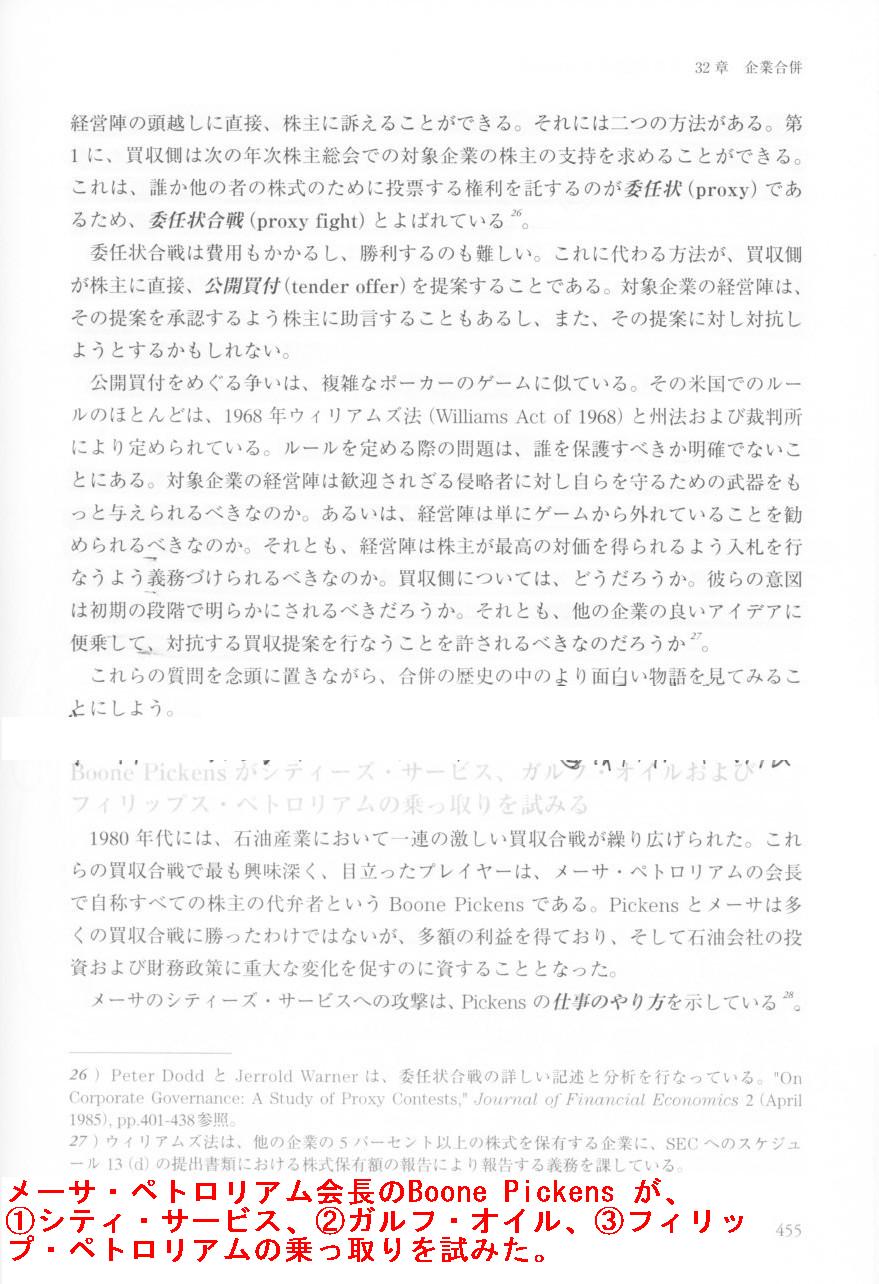

455ページ 「Boone

Pickens がシティーズサービス、ガルフ・オイル、およびフィリップス・ペトロリアムの乗っ取りを試みる」

456ページ

457ページ

458ページ 「乗っ取りに対する防衛策」

459ページ

460ページ 「アライド・シグナル対

AMP」

461ページ

462ページ

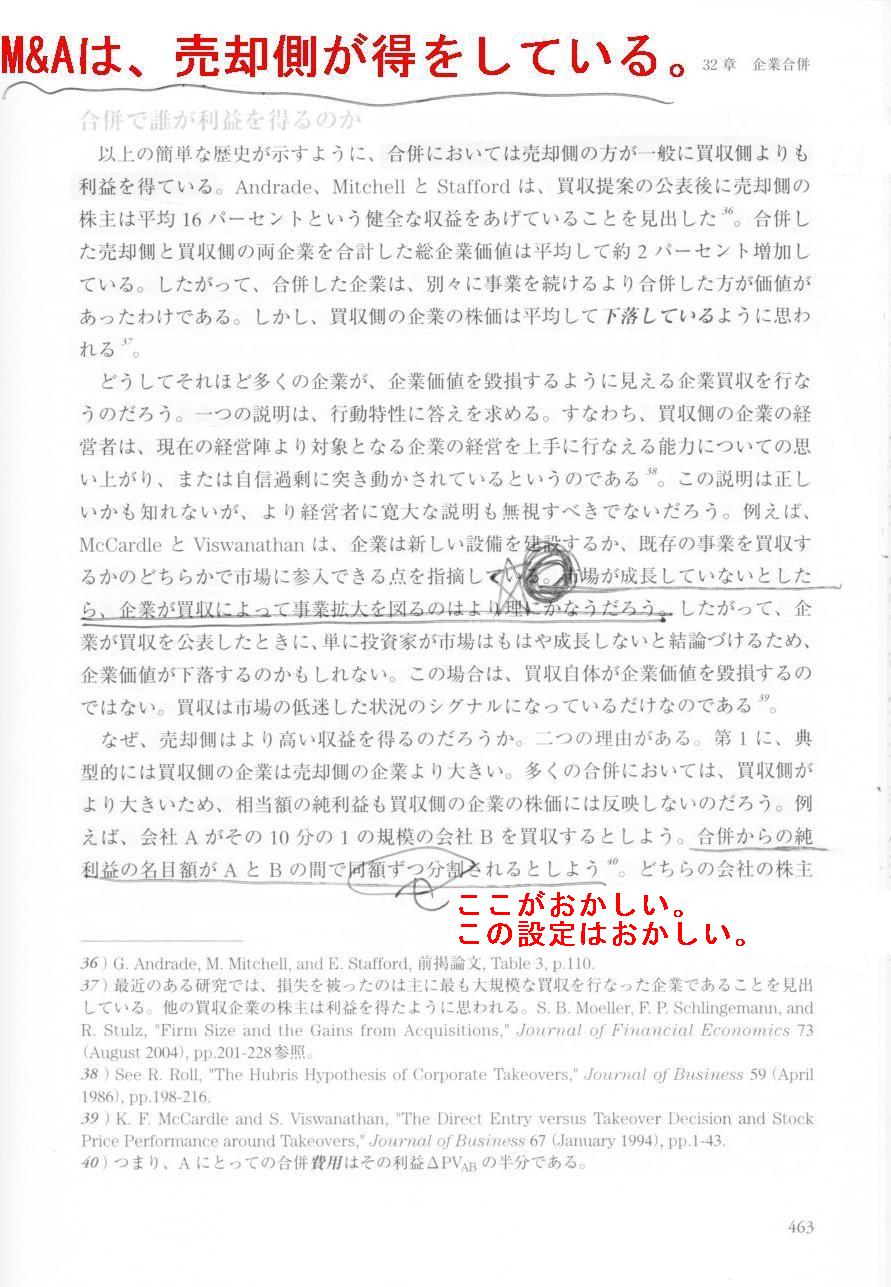

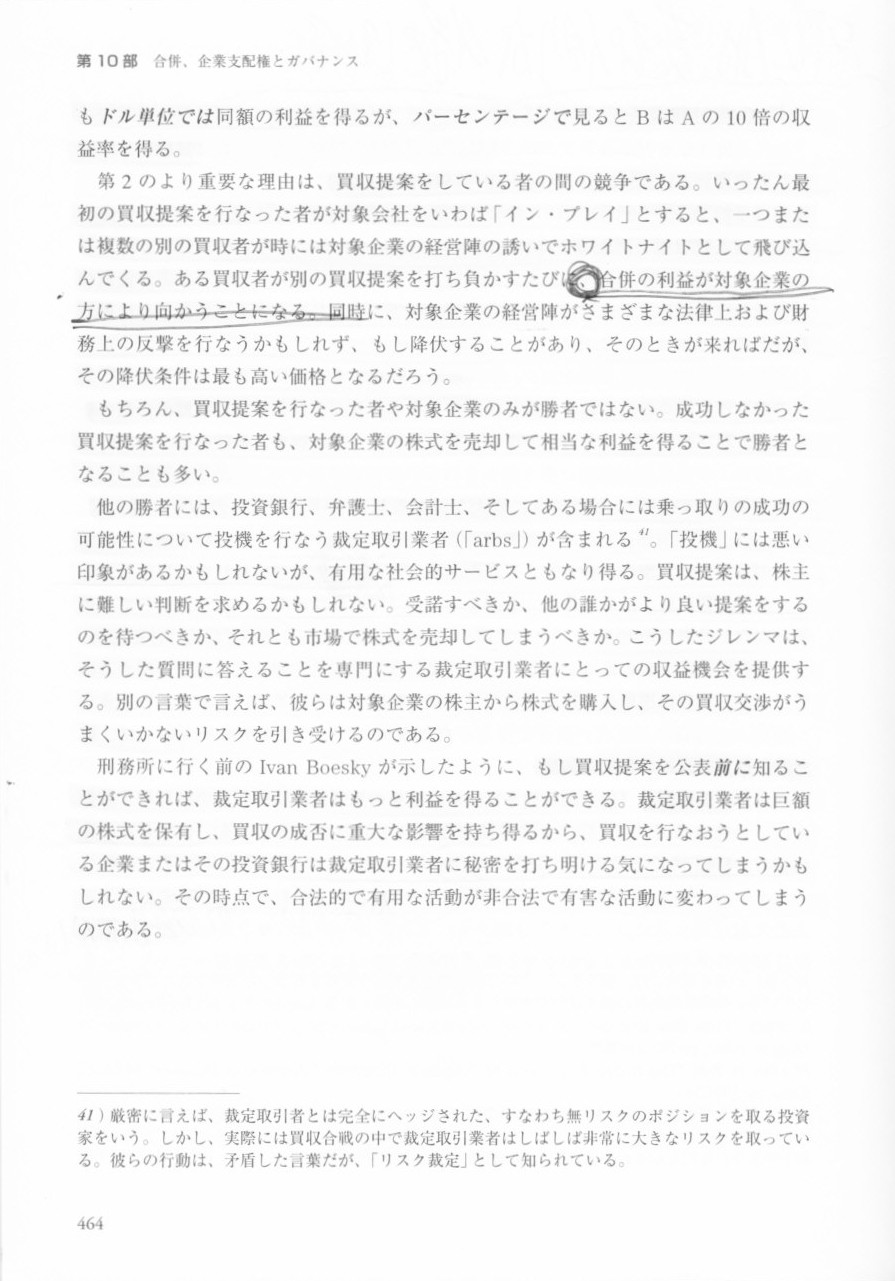

463ページ 「合併で誰が利益を得るのか」

学びて思わざれば則ち罔し(くらし)、思いて学ばざれば則ち殆し(あやうし)。

【参謀訳】

知識を吸収するだけで自分の頭で思考しない場合は、応用が効かず理解が浅いままの受け売りしかできないであろう。

自分の頭の中で勝手に考え付くだけで基礎を学ばない場合は、独善となってしまうであろう。

【コメント】

まず基礎を学ぶ。そして、その内容を自分の頭の中で咀嚼し理解を深める。

基礎を学んだ後は自分の頭で「考える」、これが大切です。

基礎を固めれば固めるほど、その後の応用が効くようになります。

英語の勉強であれば単語と文法、会計の勉強であれば簿記、これが基礎です。

ひたすら基礎をやって下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}