2011年10月20日(木)

2011年10月20日(木)日本経済新聞 アングル

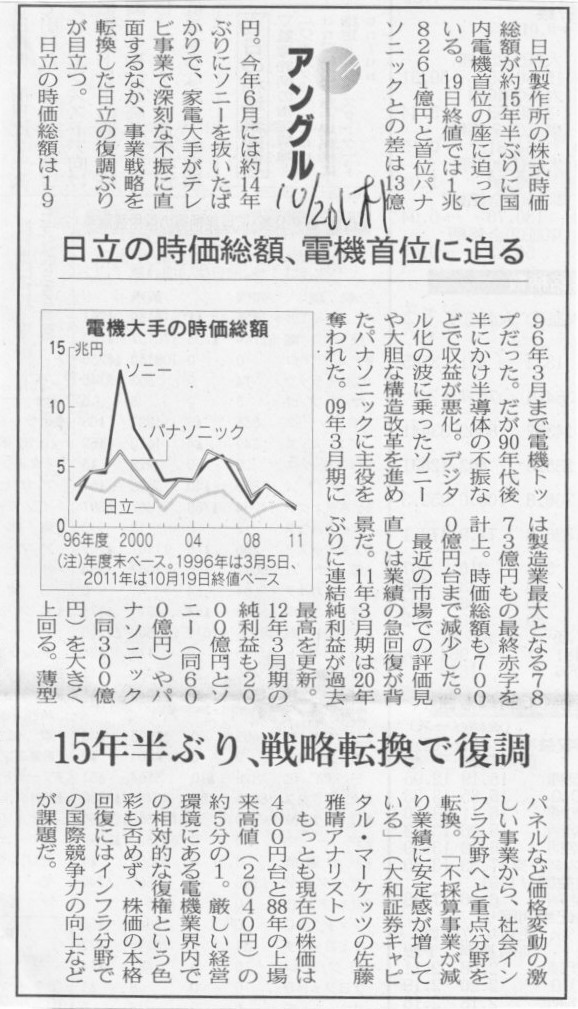

日立の時価総額、電機首位に迫る 15年半ぶり、戦略転換で復調

(記事)

2011年10月20日(木)日本経済新聞

興和、後発薬を継続 テバと合弁解消 他社製品を販売

(記事)

2011年10月20日(木)日本経済新聞 戦略分析

マツダ、日中2工場に集約 中型車「アテンザ」生産 部品調達を一元化 米工場分は取りやめ

(記事)

2011年10月20日(木)日本経済新聞

ヤフー 雑誌閲覧サイト掲載商品を通販

(記事)

2011年10月20日(木)日本経済新聞

明治、愛知に新設 菓子・乳製品の工場統合 100億円投資、相乗効果狙う

供給過剰、解消進まず

(記事)

2011年10月20日(木)日本経済新聞

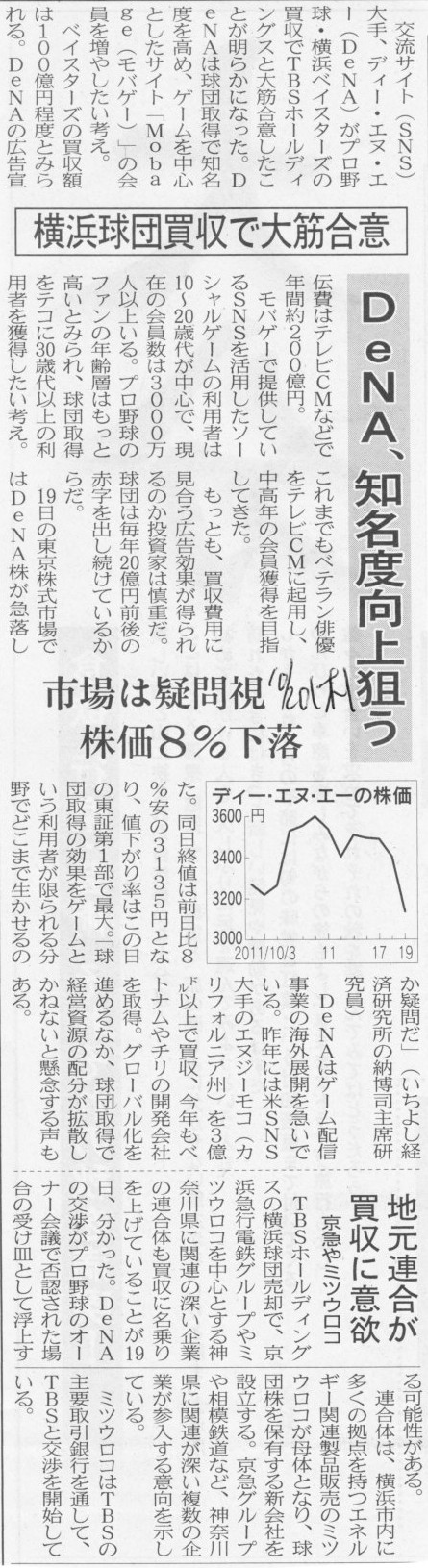

DeNA、知名度向上狙う 横浜球団買収で大筋合意 市場は疑問視 株価8%下落

地元連合が買収に意欲 京急やミツウロコ

(記事)

ディー・エヌ・エー 今日の値動き

3,180 +45(+1.44%)

始値: 3,200 高値: 3,250 安値: 3,140

前日終値: 3,135 出来高:

3,698,900

(スキャン)

【コメント】

今日はディー・エヌ・エーの株価は上昇したみたいですが。

株価は基本的には公表情報で動きます。

公表情報のみで決まる株価が「公正な価格」です。

公表情報ではない内部情報で変化した株価はその時点で「公正な価格」とは言えません。

「株価と情報問題」について、教科書からスキャンを紹介します。

企業からの発表や報道は本当に正しく株価に織り込まれているのでしょうか。

株価の変化があまりに急激だと、短期的な視点にとらわれていることにならないでしょうか。

常に情報は正しく分析したいものです。

「コーポレート・ファイナンス 戦略と応用」 アスワス・ダモダラン著(東洋経済新報社)

第2章 目的

それでは、何がまずいのだろうか?

市場の問題(31ページ)

「IN PRACTICE: 市場は短期的か?」(32ページ)

2011年10月19日(水)日本経済新聞

会社研究 日産自動車 上

逆風下の利益1兆円計画 市場は「経営効率」求める

(記事)

2011年10月20日(木)日本経済新聞

会社研究 日産自動車 下

「資本のねじれ」課題に

(記事)

>ルノーとの二人三脚でEV時代の盟主をめざす戦略だが、ルノーとの日産自の間には「資本のねじれ」が横たわっている。

>ユーロネクスト市場に上場するルノーの株式時価総額は約8500億円相当。

>日産自(3兆2000億円)の4分の1強にすぎない。

>ルノーは日産自の発行済み株式の43%を保有しており、その価値(約1兆4000億円)だけでルノーの時価総額を上回る。

>仮にルノーを買収すれば、より価値のある日産自を手中にできる計算だ。

>「小」が「大」を支配する構図だ。

単純に考えると、ルノーが買収されなければ日産の株式が買収者の手に渡ることもありませんから、

ルノーを敵対的買収から防衛すればよい、となると思います。

いわゆる買収防衛策を導入し、敵対的買収を極めて困難にすることは可能でしょう。

現在ルノーが買収防衛策を導入しているかどうかはまだ調べていませんが、

現在のルノーの大株主は、筆頭株主がフランス政府(15.1%)、第二位が日産自動車(15.0%)となっています。

第3位がドイツのダイムラー(3.10%)、第四位が従業員持株会(3.09%)となっています。

ルノーは絶対安定株主が36%以上となっていますし、何より、フランス政府との関係が非常に強い企業です。

買収防衛策があってもなくても、ルノーを買収しようとすればフランス政府から横槍が入るのは明らかです。

買収防衛策があろうがなかろうか、株式時価総額が大きかろうか小さかろうが、

実際にはルノーを敵対的に買収するのは不可能に近いと思います。

ではここで宿題です。

【宿題】

ルノー買収に伴う日産の買収を避けるためにはどのような買収防衛策が望ましいでしょうか。

特に日産の買収を避けることに重点を置いた策を考えて下さい。

あなたが日産自動車だったら、ルノーにどのような策を導入するよう働きかけますか。

解答例は明日書きます。

(参考資料)

「コーポレート・ファイナンス 戦略と応用」 アスワス・ダモダラン著(東洋経済新報社)

第2章 目的

それでは、何がまずいのだろうか?

鬼のいぬまに・・・

24ページ

25ページ

26ページ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}