2011年10月17日(月)

2011年10月17日(月)日本経済新聞

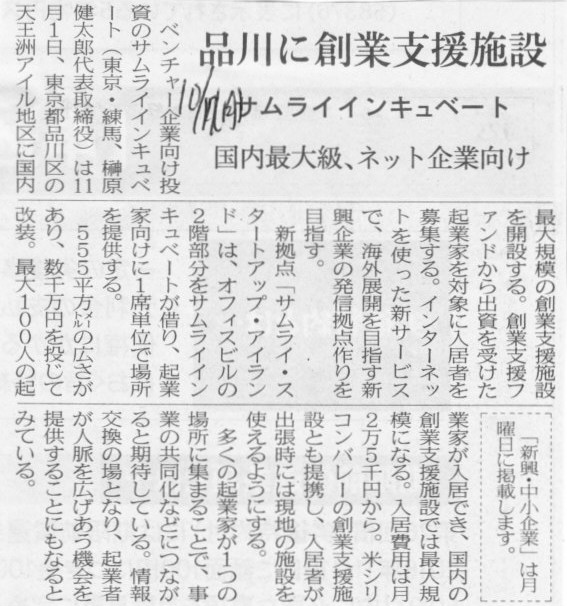

品川に創業支援施設 サムライインキュベート 国内最大級、ネット企業向け

(記事)

2011年10月17日(月)日本経済新聞

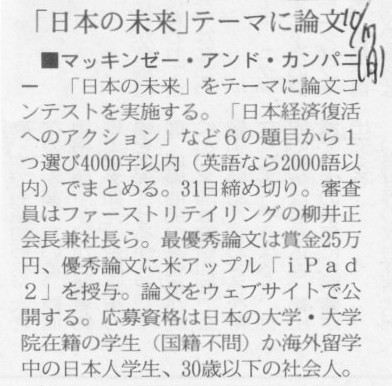

■マッキンゼー・アンド・カンパニー 「日本の未来」に論文

(記事)

日本の未来について話そう

ttp://nipponnomirai.jp/jp/

【コメント】

マイクロソフトに続いてグーグルも誰かに騙されるのでしょうか。

2011年10月17日

特別企画 : 「企業再生支援機構」案件の実態調査

2年間で19案件を支援決定、旧機構の半数以下

〜

業種別では製造業、病院の順、旧機構に比べ「スポンサーあり」が大幅減

〜

ttp://www.tdb.co.jp/report/watching/press/p111005.html

詳細

ttp://www.tdb.co.jp/report/watching/press/pdf/p111005.pdf

【コメント】

日本航空は実態を調査されたらやばいんじゃないのか。

2011年10月17日

日本エンタープライズ株式会社

交通情報サービス株式会社の株式の取得(子会社化)に関するお知らせ

ttps://ircms.irstreet.com/contents/data_file.php?template=926&brand=164&data=118555&filename=pdf_file.pdf

【コメント】

>3.株式取得の相手先の概要

>未定

???

まだ誰から株式を取得するか決まっていないそうですが・・・。

株主とではなく、相手企業自身とは自社の子会社になることに同意したそうです↓。

>5.日 程

>平成23年10月17日

合意書締結

>※株式譲渡契約書締結日や株式譲渡日等は、今後、関係各社と協議し決定いたします。

筆頭株主のの東京都(21.7%)が株式売却に同意すれば、他の企業も追随するのかな、という気がしますが。

タイムリーな情報開示が大切とはいえ、ちょっと気が早すぎるような気もしました。

>この度、大王製紙株式会社は、株式会社日本吸収体技術研究所(東京都中央区日本橋浜町、代表取締役社長:鈴木磨(ミガク))と、

>同社が保有する全ての国内・海外の特許、意匠、商標などの知的財産権、その他技術開発に関連する

>全ての資産・ノウハウを当社へ譲渡する契約を締結しましたのでお知らせします。

>これらの特許・技術は、当社が発売している他のカテゴリーの商品や新規分野の商品への応用が可能であり、

>大王製紙グループ全体で有効活用し新商品の開発を進める計画です。

日本語と英語両方で検索しましたが、株式会社日本吸収体技術研究所のホームページは見つかりません。

おそらくホームページは開設していないのでしょう。

口コミでのみ顧客の輪が広がる、知る人ぞ知る技術コンサルティング会社のようです。

まるで女子アナ総合研究所のようですね。

大王製紙株式会社は株式会社日本吸収体技術研究所が保有する全ての知的財産権、全ての資産・ノウハウを譲り受けるようです。

この取引は会計的に見るとどのような会計処理をしなければならないのでしょうか。

文言を素直に読めば、大王製紙株式会社が株式会社日本吸収体技術研究所を吸収合併する、と読めますが。

株式会社日本吸収体技術研究所が保有する一つ一つの権利や一つ一つの研究設備を個別に大王製紙株式会社が購入する、というより、

会社ごと全てを継承する取引のように思えます。

法人としての株式会社日本吸収体技術研究所は清算され、今後当研究所は大王製紙株式会社の研究部門の一つという位置付けに

なるのかもしれません。

大王製紙が株式会社日本吸収体技術研究所の株式を現株主から全て取得し完全子会社化する、というふうにも読めなくはありませんが。

これでも大王製紙グループ全体で見れば、全ての知的財産権、全ての資産・ノウハウを継承したと言えるでしょう。

実際の取引内容はこれ以上は分かりませんが。

この取引を戦略面から見ればどのような意義があるといえるでしょうか。

株式会社日本吸収体技術研究所は今まで大王製紙以外の様々な企業と新製品開発を行ってきました。

それほど様々な商品に応用が可能な技術を保有しているわけです。

この株式会社日本吸収体技術研究所が大王製紙株式会社と完全に一つになるもしくは完全子会社になる、となりますと、

他の企業との新製品開発というのはなくなってくるのではないでしょうか。

他社との新製品開発をやめさせる、そういう狙いもあるような気がします。

ただ単に株式会社日本吸収体技術研究所が持つ技術を有効活用したいというだけであれば、

包括業務提携を締結し共同開発を行えばよいと思います。

しかしそうはせずに、株式会社日本吸収体技術研究所の全ての知的財産権、全ての資産・ノウハウをわざわざ継承するというのは

他社がそれらの技術を活用して新製品開発を行うことを防ぐ狙いもあるのかもしれません。

株式会社日本吸収体技術研究所の全ての知的財産権、全ての資産・ノウハウを大王製紙株式会社が継承してしまえば、

他社がそれらの技術を活用することはできなくなります。

株式会社日本吸収体技術研究所が持つ技術が高ければ高いほど、それだけで他社との差別化が可能になります。

吸収体に関する技術については私は何も分かりませんが、株式会社日本吸収体技術研究所が持つ高い技術力に

他社がアクセスできないというだけで、他社は大きなハンデを背負った形になるのかもしれません。

大王製紙株式会社は、株式会社日本吸収体技術研究所が保有する全ての知的財産権、全ての資産・ノウハウを継承することによって、

その技術を自社内に囲い込んだのかもしれません。

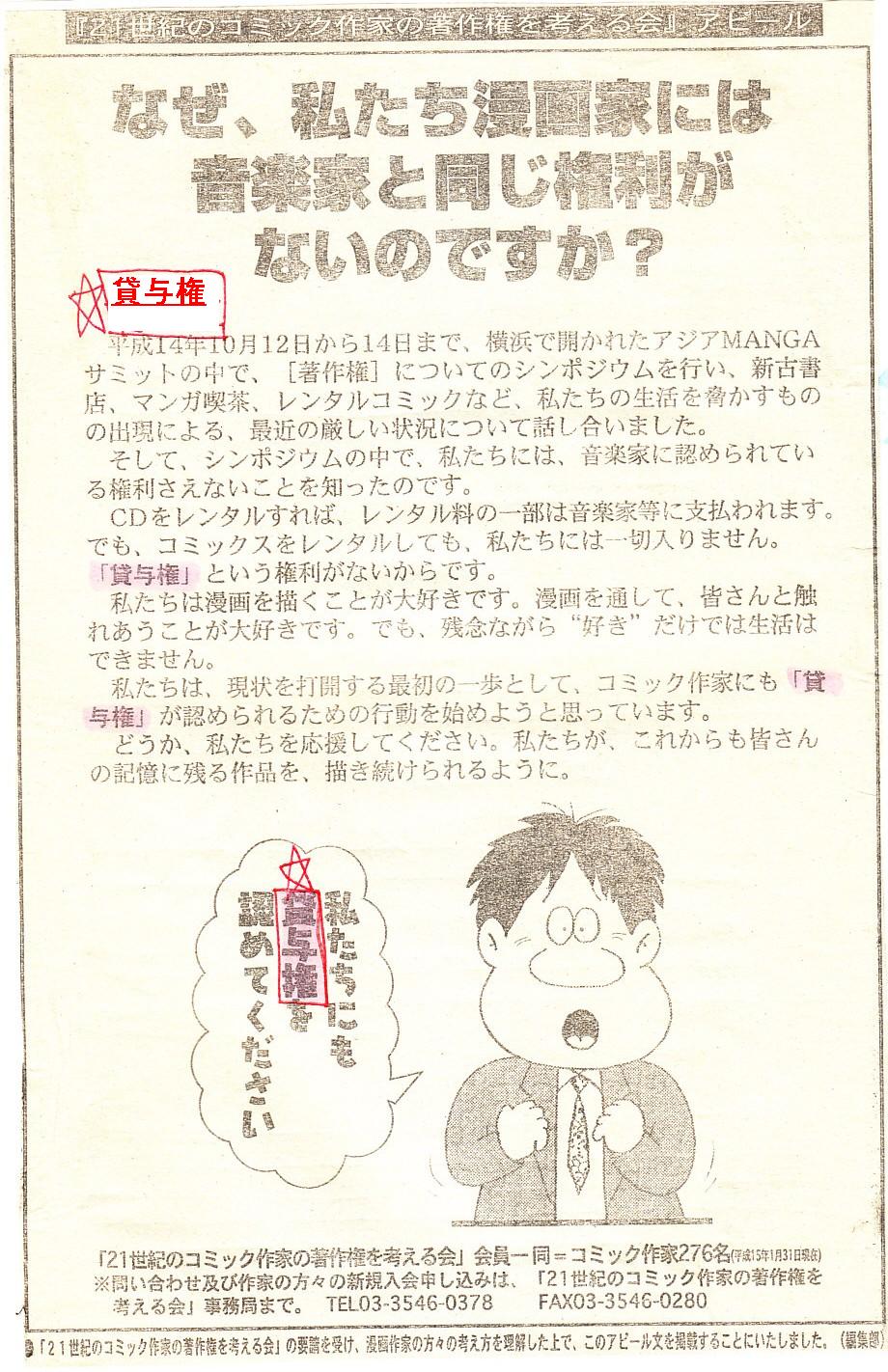

2003年の春ころだったと思うのですが、週刊誌「モーニング」に漫画家からのアピール文が掲載されていましたので紹介します。

わざわざモーニングを切り抜いて保存していますが、何となくそうしただけのことであり、深い意図や意志はありません。

『21世紀のコミック作家の著作権を考える会』アピール

「なぜ、私たち漫画家には音楽家と同じ権利がないのですか?」

「21世紀のコミック作家の著作権を考える会」設立宣言

ttp://www.comicnetwork.jp/concept/index.html

と思ったら、「アピール文」はこちらにPDFファイルでありました↓。

アピール文

ttp://www.comicnetwork.jp/appeal/index.html

ちなみこれは貸与権ではなく「太陽拳」↓。

「太陽拳」

ちなみに漫画ではトランクスはこの後すぐこうなるのですが(笑)↓

(5分後)

まあこれは冗談ということで。

それに比べると、会計は学び始めのころは難しかったですね。

「俺には向いてないのかも」

そう思いながら勉強しましたね。

最初は借方も貸方も分かりませんでした。

でも、経営を深く理解したいなら会計を学ぶしかないと分かりましたので、とにかく必死になって勉強しました。

一日中勉強する日々が長期間続き、ただひたすら会計を学びました。

他の全てのことを犠牲にして、机に向かって長時間、仕訳・簿記の勉強をし続けました。

「勝つ、勝つんだ」、今思うと恥ずかしい気もしますが、そう思いながら勉強しました。

長期間勉強しているうちに少しずつ理解が深まっていって、気が付いたら経営と会計が頭の中で融合していました。

経営と会計の理解がある程度まで進んで自分の理解力に自信を持ち始めた時、私は周りを見渡してこう思いました。

「ああ、この差は一生埋まらないな」

と。

この差を埋めるにはその人は私と同じだけの勉強をしなければならないが、それは絶対無理だな、と。

私と同じだけの勉強量を積み重ねるのは絶対に無理だと思いました。

今の私でも同じことやれといわれてももう無理なくらい、その頃は勉強しました。

勉強以外何もしなかった、この日々は伊達じゃないと思います。

謙遜を一切抜きにすれば、

私には経営管理学の才能は少しはあると思います。

でも、会計の才能はありません。

しかし、会計は人が定めたルールです。

天才のみに許された神の声を聞かねばならないわけではありません。

会計は努力でカバーできます。

戦略的な物の見方や論理的思考は才能かもしれません。

しかし、会計は、少なくとも私が見る限り、先天的な才能は必要ありません。

会計の才能を生まれ持った人も中にはいるとは思いますが、努力でかなりの部分カバーできます。

経営管理学は最初からおもしろいなと思いました。

会計は努力に努力を重ねた後おもしろいなと思いました。

会計のおもしろさを多くの人に知ってもらいたいと思います。

それと、経営管理学と会計に関して追加の一言。

私は多分、実務家というより理論家だと思います。

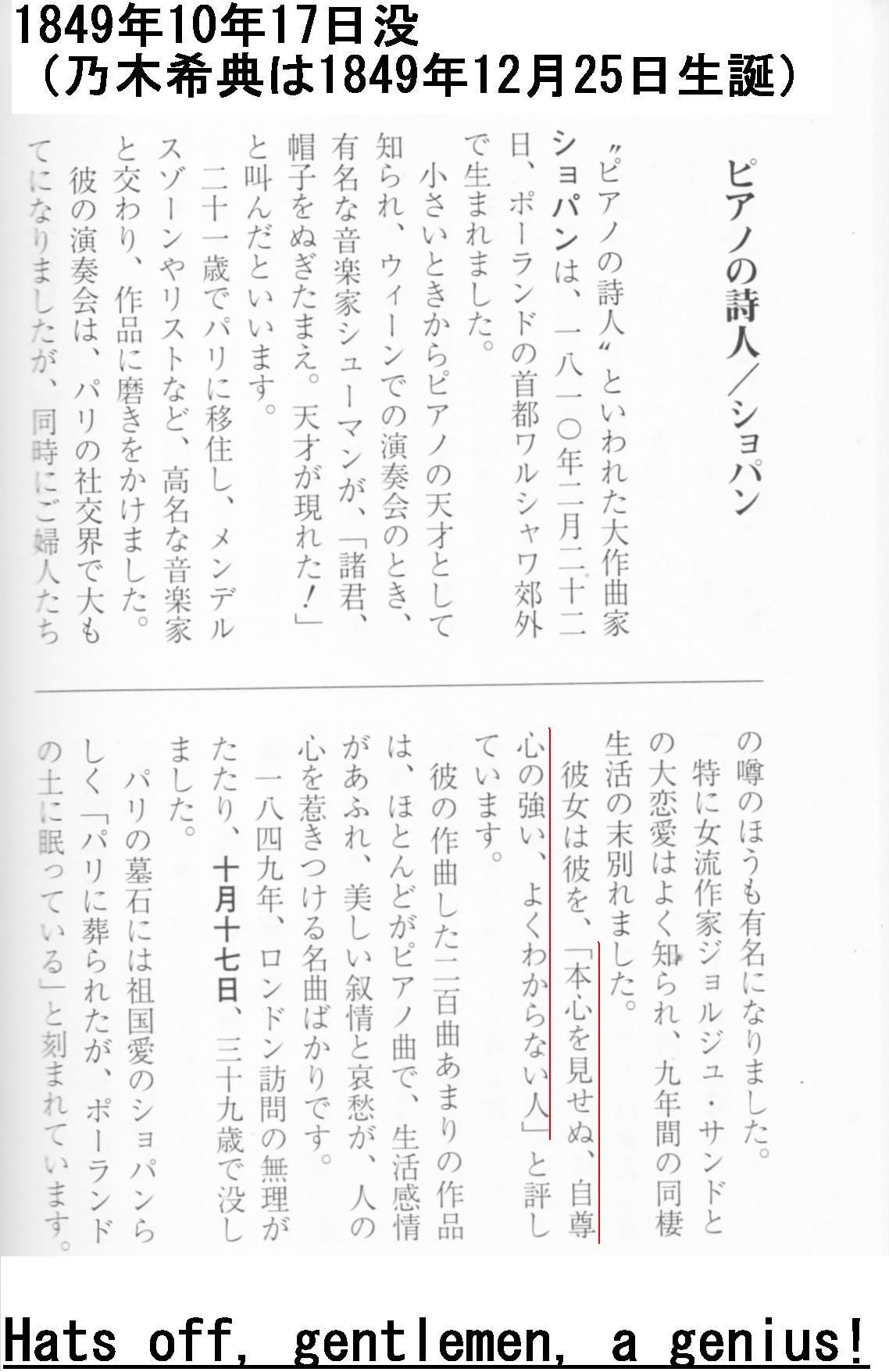

ピアノの詩人/ショパン

肖像画(ウィキペディアより)

ウィキペディアを読みますと、私とショパンとは妙な共通点があるなという気がします。

特に、

>女性との愛の遍歴も伝説を交えて語られることがある

という部分は、いやはや私も何と返答してよいのやらという思いがあります。

”伝説”というのは、「実際にはそうではない」という意味が含まれるでしょう。

都市伝説といいますように、実際には起こっていない出来事を面白おかしく尾ひれを付けて描写しただけでしょう。

私にも数多くの”伝説”がありますが、それはあくまで伝説です。

伝説

「美しい花畑の中に大砲が隠されている文章」

であればいいなと思っております。

最後に、私の元カノからの私に対する印象です。

まあこれも伝説でありフィクションですが。

元カノからのコメント

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}