2011年10月13(木)

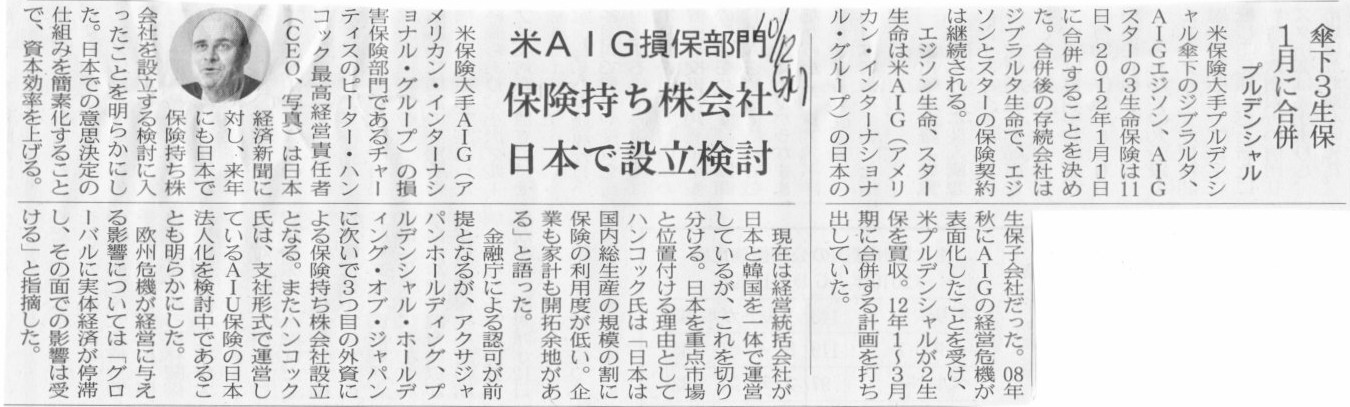

2011年10月12日(水)日本経済新聞

米AIG損保部門 保険持ち株会社

日本で設立検討

プルデンシャル 傘下3生保 1月に合併

(記事)

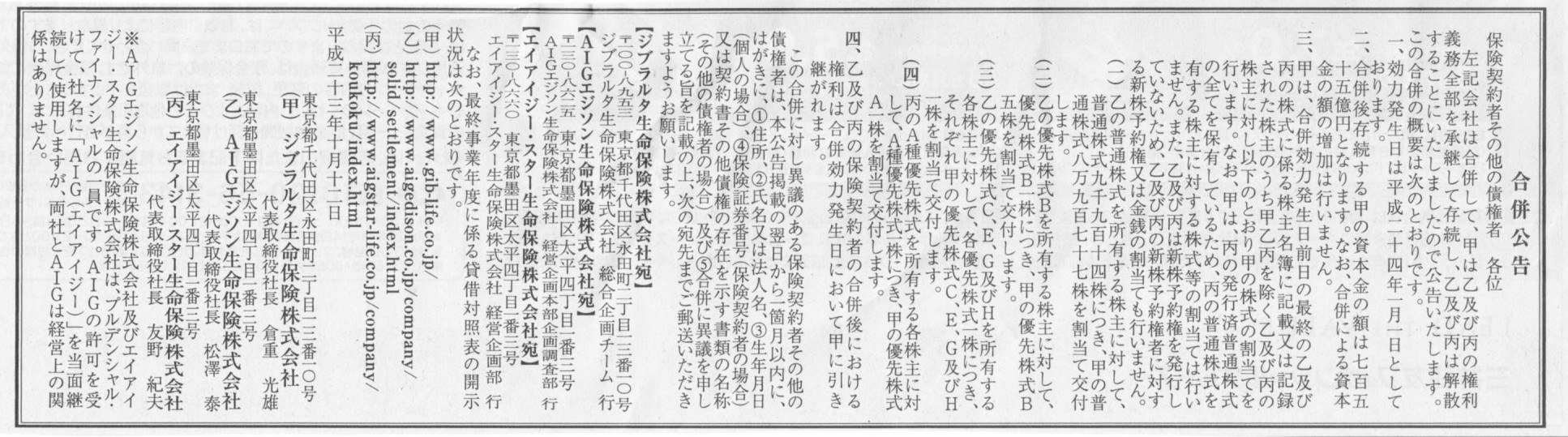

2011年10月12日(水)日本経済新聞

合併公告

ジブラルタ生命保険株式会社

AIGエジソン生命保険株式会社

エイアイジー・スター・生命保険株式会社

(記事)

2011年10月12日(水)日本経済新聞

村田製作所、フィンランド社買収 脱コンデンサー依存急ぐ スマホなど新市場開拓

(記事)

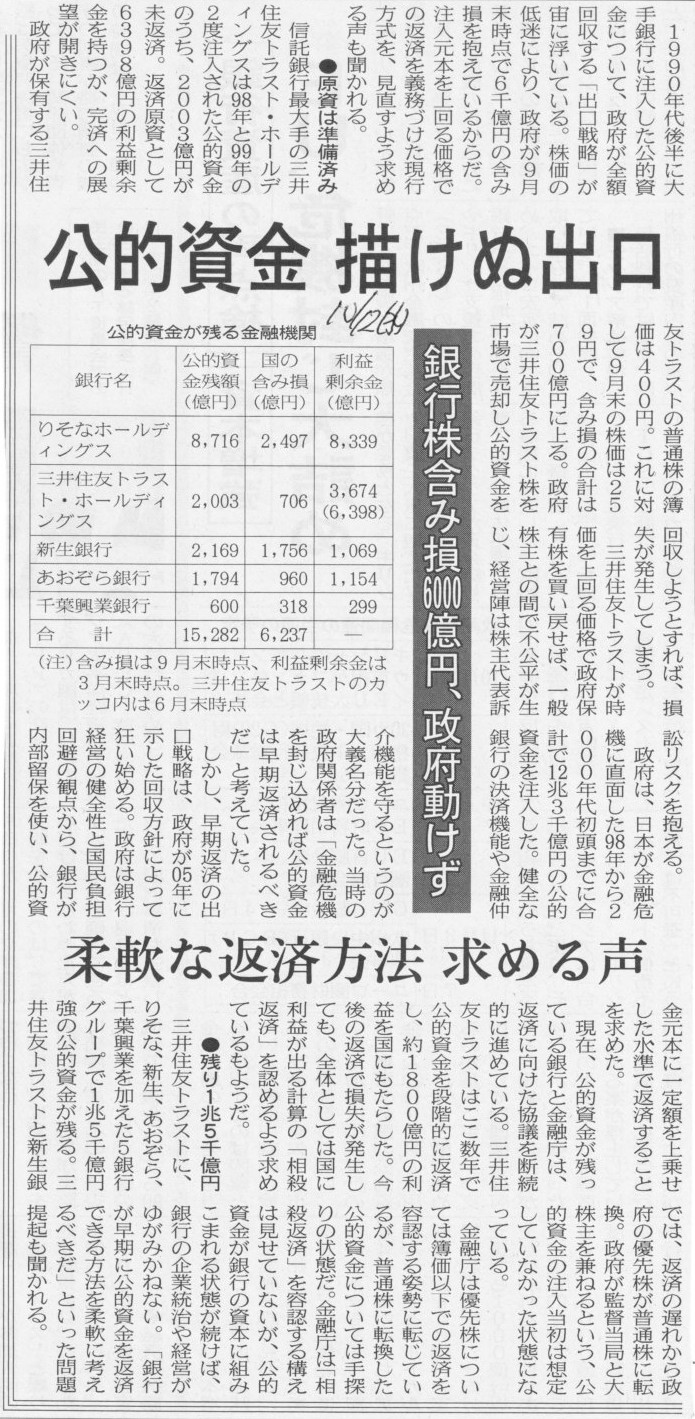

2011年10月12日(水)日本経済新聞

公的資金 描けぬ出口 銀行株含み損6000億円、政府動けず 柔軟な返済方法 求める声

(記事)

2011年10月13日(木)日本経済新聞 戦略分析

角川GHD 「多メディア化」加速 リクルート子会社を買収

(記事)

2011年10月12日

株式会社角川グループホールディングス

株式会社メディアファクトリーの株式の取得(子会社化)に関するお知らせ

ttp://www.kadokawa-hd.co.jp/topics/20111012.pdf

2011年10月12日

株式会社リクルート

株式会社メディアファクトリーの株式譲渡に関するお知らせ

ttp://www.recruit.jp/news_data/old/2011/10/20111012_12516/

2011年10月12日

株式会社メディアファクトリー

【重要】株主の異動に関するお知らせ

ttp://www.mediafactory.co.jp/files/default/1318390244.pdf

角川、メディアファクトリーを子会社化

メディアファクトリーを角川グループホールディングスが買収し、完全子会社化。

角川グループホールディングス(GHD)は10月12日、メディアファクトリーを100%子会社化すると発表した。

メディアファクトリー株式を保有するリクルートから80億円で取得する。

メディアファクトリーは1986年、リクルートの書籍出版部門を分離する形で設立。書籍情報誌「ダ・ヴィンチ」や

漫画・ライトノベルの出版、アニメ製作も展開。漫画・ライトノベルの出版からアニメ化に至る「クロスメディア」展開に実績がある。

2011年3月期の売上高は189億円、営業利益は7億円。

同様のコンテンツビジネスを展開する角川GHDは、同社のメディアミックス戦略とメディアファクトリーのクロスメディア展開が

「軌を一にするもので、非常に親和性が高い」として、メディアファクトリーをグループに迎えることで

「同社の独自性と強みを生かしながら、一層の成長と企業価値の向上につながり、角川GHDの事業基盤の拡充と

今後の成長に大きく資するもの」としている。

角川は11月15日付けで80億円でメディアファクトリー株式の全部をリクルートから取得するが、

取得後に50億円をリクルートに配当することが決まっており、買収額は配当を考慮して決めたとしている。

(ITmedia

2011年10月12日 16時40分

UPDATE)

ttp://www.itmedia.co.jp/news/articles/1110/12/news072.html

角川はメディアファクトリーの株式取得後に50億円をリクルートに配当することが決まっているとのことです。

その上で、株式の取得額は80億円とのことです。

ということは、リクルートに配当を支払わないのなら、

50億円高く買うことが公正な価格といえるでしょうから、株式取得額は130億円になるということです。

メディアファクトリーの売上高は189億円、営業利益は7億円であることを考えると、

配当の支払い額が50億円というのは尋常ではない金額です。

20年分くらいの配当を一度に支払った、というくらい異常な金額です。

メディアファクトリーの経営は長年安定しており、手許現金や内部留保が非常に潤沢なのでしょう。

そのこと自体は分かるのですが、それならリクルートは単純にその分高く株式を売却すればよいだけの話な気がします。

この場合ですと、130億円で売却すれば、受け取る現金は同じになります。

なぜ一度に130億円ではなく、株式売却額が80億円、配当の受け取りで50億円、という二段階の現金の受け取りを行うのでしょうか。

このような一見理解が難しいように思える取引の場合は、税務が理由であることが多いと思います。

リクルートが保有しているメディアファクトリーの帳簿価額をBV、株式売却益にかかる税率をTR1、

受取配当金にかかる税率をTR2としますと、

一度に株式売却額130億円を受け取る場合は、税引後に残る手元現金は、{(130−BV)×(1−TR1)}億円、

株式売却と配当の二回に分けて現金を受け取る場合は、税引後に残る手元現金は、{(80−BV)×(1−TR1)+50×(1−TR2)}億円、

となります。わざわざ後者を選択したということは、

(130−BV)×(1−TR1) < (80−BV)×(1−TR1)+50×(1−TR2)

であるということなのでしょう。

BV、TR1、TR2、それぞれの具体的な数値は分かりませんが。

(80−BV)×(1−TR1)+50×(1−TR2)=(80−BV)×(1−TR1)+50×(1−TR1)=(130−BV)×(1−TR1)

すなわち、どちらの場合も、税引後に残る手元現金は、{(130−BV)×(1−TR1)}億円となり同じになります。

私は税務は専門ではありませんが、素人ながら、さすがにこの税率は同一であるような気がします。

これらの税率が同一であるならば、わざわざ二回に分けて現金を受け取る必要はない、ということになります。

私は税務は専門ではありませんが、このケースは税務が原因とは思えません。

ではなぜわざわざこのような二段階の現金の受け取りを行おうとしているのか。

考えられる理由は以下の2つ。

一、角川グループホールディングスには(80<cash<130)億円の現金しかなく、130億円以下に売買価格を下げる必要があった。

一、受取配当金にかかる税率が来年度には下がる(配当金に対する減税が実施される)ことをリクルートが現時点で知っている。

まず前者から考えてみましょう。

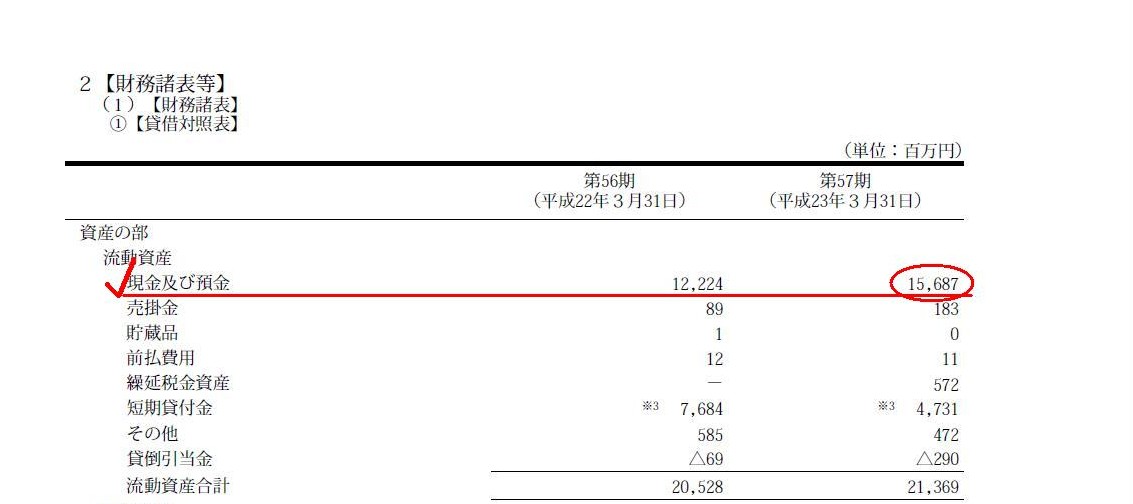

角川グループホールディングスの個別貸借対照表を見てみますと、2011年6月30日時点で手元現金が156億円あります。

株式会社角川グループホールディングス 2011年3月期 有価証券報告書

ttp://v3.eir-parts.net/EIR/View.aspx?cat=yuho_pdf&sid=1584801

貸借対照表

(88/108ページ)

手許現金が156億円に対し株式取得額が130億円では確かに残りが26億円にまで減ってしまいます。

しかし、角川グループホールディングスは純粋持株会社ですから、外部の取引先と日々営業活動を行っているわけではありません。

外部の取引先とのやりとりは事業子会社が行います。

角川グループホールディングスが現金を支払わなければならないのはオフィスの水道光熱費や

単体の役員報酬や従業員(45人)分の給与等や旅費交通費等のみです。

事業子会社であれば、取引先のやり取りに必要なつなぎの運転資金をある程度は余裕を持って持っておかねばならないのですが、

純粋持株会社は基本的にはそのようなつなぎの運転資金は必要ありません。

本当に必要最小限の手許現金さえあれば十分です。

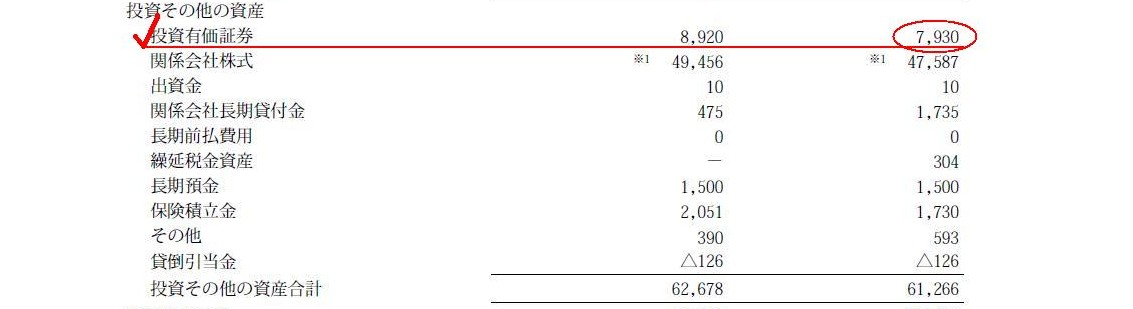

それに、角川グループホールディングスには投資有価証券が79億円あります。

貸借対照表

(88/108ページ)

これには、子会社や関連会社株式は含まれていません。

事業とは直接の関係の薄い市場等で売却が可能な株式や債券などです。

これらを売却して現金を入手することも可能なのです。

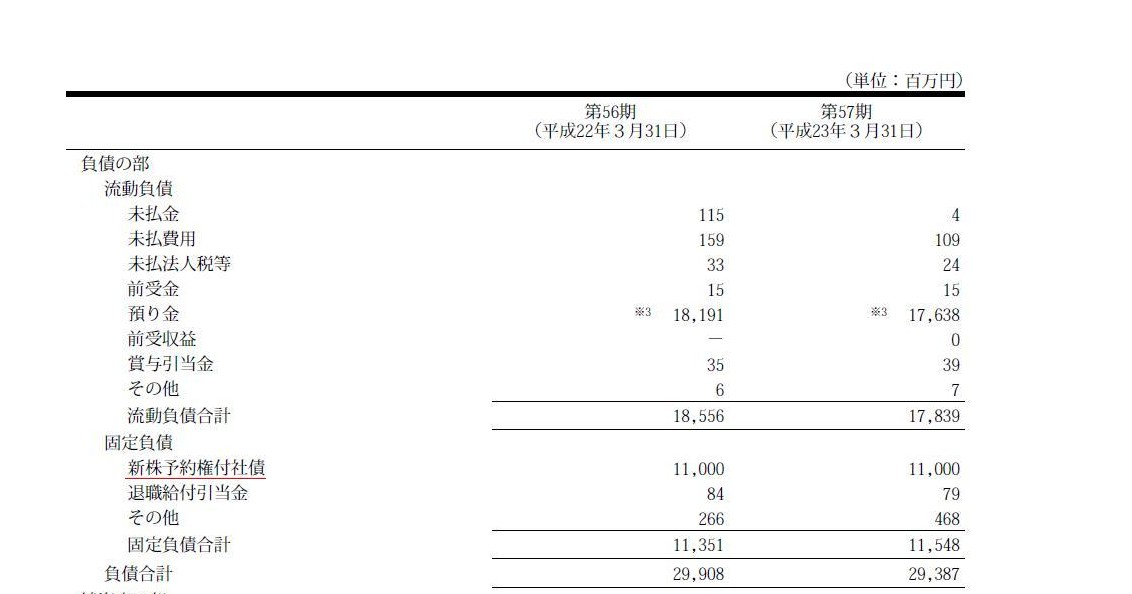

さらに言えば、角川グループホールディングスには長短借入金がありません。

いわゆる無借金です。

貸借対照表

(89/108ページ)

仮に一時的に資金繰りに困っても、十数億円程度であればすぐにでも借入は可能でしょう。

(「新株予約権付社債」がありますが、これは普通株式に転換されますので返済は必要ありません。)

というわけで、前者の理由、

一、角川グループホールディングスには(80<cash<130)億円の現金しかなく、130億円以下に売買価格を下げる必要があった。

は考えづらいと思います。

その後の資金繰りのことまで考えても、130億円の現金は支払い可能であると思います。

次に後者を考えてみましょう。

受取配当金にかかる税率が来年度には下がる(配当金に対する減税が実施される)とはどういうことかと言いますと、

先の例で言えば、

TR1 > TR2

になるということとです。

この場合、

(130−BV)×(1−TR1) < (80−BV)×(1−TR1)+50×(1−TR2)

となります。

つまり、今までの税率TR1がかかる部分が、(130−BV)から(80−BV)に減少し、

残り(配当金)の部分50には安い税率のTR2がかかるわけです。

安い税率がかかる部分が増加する分、税引後に手元に残る現金は増えるわけです。

確かに、

TR1 > TR2

であるなら、二回に分けて現金を受け取る方が税務上有利になります。

しかし、そもそも受取配当金にかかる税率が来年度には下がる、ということ自体、話としてはどうなのでしょうか。

私は税務は専門ではありませんのではっきりとしたことは分かりませんが、そういうことはないと思います。

株式売却益にかかる税率も配当金にかかる税率も、来年度も同じだとしますと、後者の理由、

一、受取配当金にかかる税率が来年度には下がる(配当金に対する減税が実施される)ことをリクルートが現時点で知っている。

は考えづらいと思います。

これ以上考えても仕方ありませんが、敢えてもう少しだけ考えてみるなら、次のようなことはあるかもしれません。

といっても上記2つの理由と似たような考えですが。

メディアファクトリーには非常に多くの現金と内部留保があります。

メディアファクトリーの経営は順調であり、何らかの設備投資も必要なく、ある意味過剰な現金がある状態と言えます。

かといって、リクルートとしては配当金に課税されてしまうのも嫌なので、今までは配当としてリクルートに支払うことはせずに、

敢えてメディアファクトリーに現金を残したままにしておいた。

しかし、このたび、メディアファクトリーを売却するにあたって、

アニメを事業を営むにしては現金が過剰であることと、角川側から株式売買額を下げてもらいたいという要望があって、

リクルートが過剰な現金を吸い上げた、といったことは考えられるかもしれません。

敢えて言うなら、メディアファクトリーの過剰な現金が原因、とでも言いましょうか。

この場合、メディアファクトリーからの受取配当金にかかる税金を負担するのは、角川ではなくリクルートになります。

過剰な現金をメディアファクトリーから吸い上げると、受取配当金に税金がかかり、その分手取りが減ってしまいますが、

税を負担する=手取りが減ってしまう役を引き受けるのがリクルートになった、という見方ができるかもしれません。

わざわざこのような二段階の現金の受け取りを行おうとしているは、

税負担を角川ホールディングスからリクルートに移転するためだ、といえるかもしれません。

100%子会社から受取配当に注意! 〜100%以外の株式と区別する必要が生じる〜

ttp://www.smbc-consulting.co.jp/company/seminar/tokyo/column_ohta/ohta_20100527.html

メディアファクトリーは現在リクルートの100%子会社であり、今後は角川ホールディングスの100%子会社です。

メディアファクトリーからの受取配当金にかかる税金は全く気にしなくてよいようですね。

メディアファクトリーの過剰な現金を吸い出すのは、リクルートであろうと角川ホールディングスだろうと全く同じのようです。

敢えて言うなら、リクルートがメディアファクトリーから配当を受け取るのは株式売却前でないといけません。

株式売却後に配当を受け取ってしまうと、メディアファクトリーは既にリクルートの100%子会社ではありませんから、

税金がもろにかかってしまうことになります。

ITmediaの記事には、

>角川は11月15日付けで80億円でメディアファクトリー株式の全部をリクルートから取得するが、

>取得後に50億円をリクルートに配当することが決まっており、買収額は配当を考慮して決めたとしている。

とありますが、リクルートが50億円配当を受け取るのは、取得後ではなく「取得前」、の間違いですね。

ところで、100%子会社からの受取配当金は全額非課税ということは、

上で私が書いた例で言えば、

TR2 = 0

ということです。

ちなみに、リクルートとは異なり、角川ホールディングスにとってはこの場合税務上のメリットはありません。

実務上は本当に税務が大切だなと改めて思いました。

上の方では何か余計なことばかり数式も交えて長々と書いてしまいましたが、

今までに書いたことは税制等が変わった時には有用かと思いますので頭の体操をしたと思って下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}