2011年10月8日(土)

2011年10月8日(土)日本経済新聞

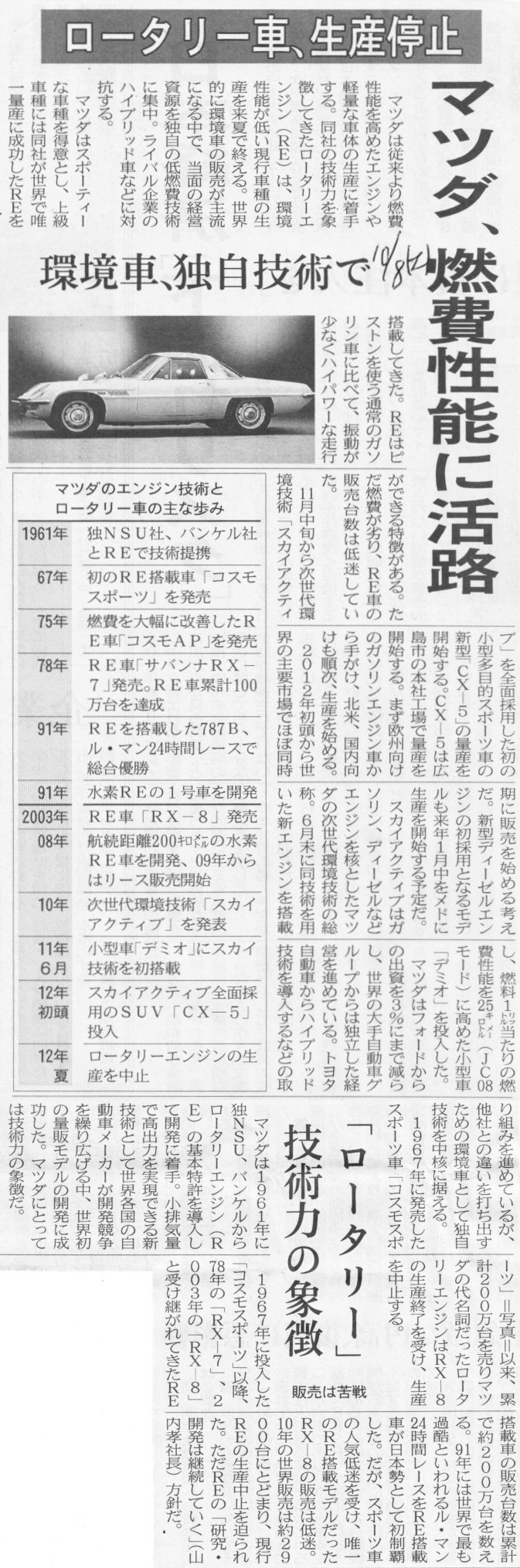

マツダ、燃費性能に活路 ロータリー車、生産停止 環境車、独自技術で

「ロータリー」技術力の象徴 販売は苦戦

(記事)

2011年10月8日(土)日本経済新聞

コショウ、最高値更新 輸入価格 中国の消費急増で

(記事)

【コメント】

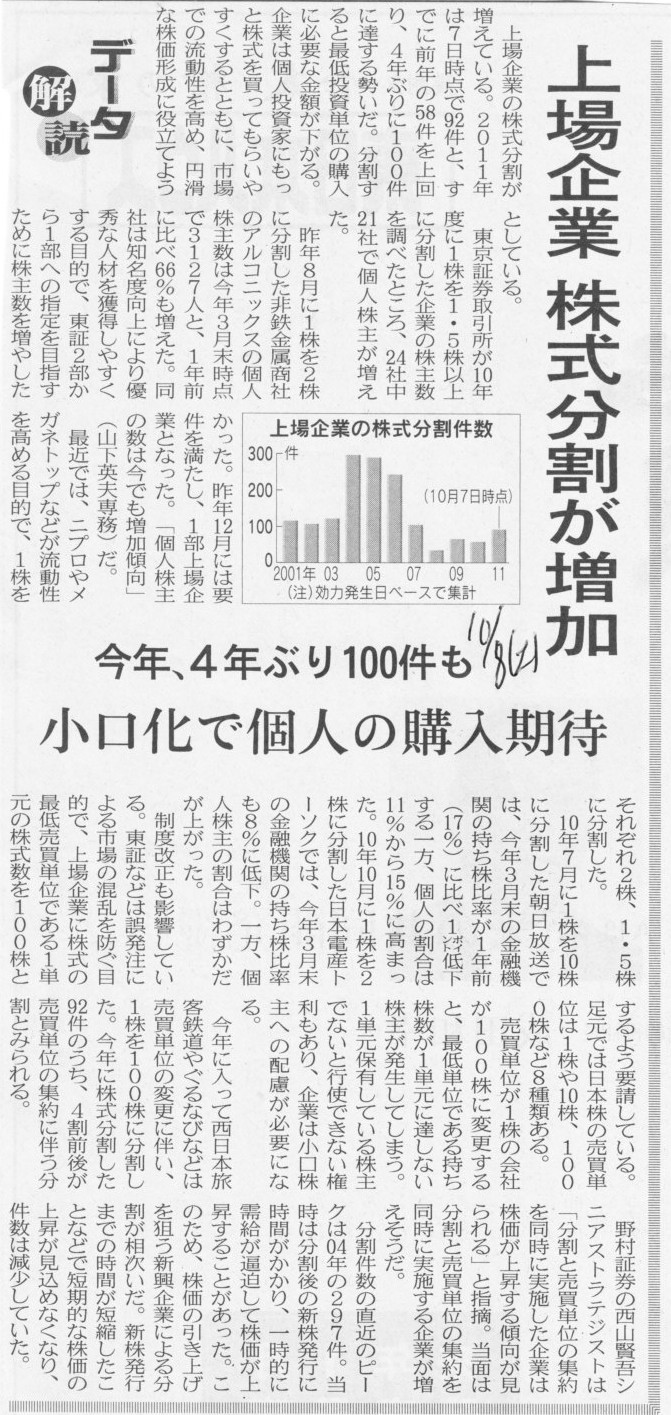

記事のグラフを見ると、コショウの価格が1年で2倍以上になっています。

中国でコショウの急増しているからだと書かれていますが、いくらなんでもそんなことはないでしょう。

食生活の西洋化はないとは言いませんが、価格高騰の理由の一つは原産地の天候不順ではないでしょうか。

人がいきなりコショウを今までの倍食べるようにはなりませんが、

天候不順によりコショウの生産量がいきなり半分になることはあり得ます。

経済学の用語を使って言えば、需要側が原因なのではなくて、供給側が原因、と言えるでしょう。

それにしても、1年前に比べて価格が2倍以上というのは何か投機的なことが原因で価格が変動している部分もあると思います。

コショウ市場全体の供給量は確かに減っているのでしょうが、価格が2倍になってしまうほど減少してはいないでしょう。

原油価格と同じで、全てが需給関係で決まっているわけではないような気がします。

ただ、このミニバブル、そんなに長くは続かないような気がします。

別に私はコショウ市場に詳しいわけではありませんが。

理由を簡単に説明しますとこうです。

コショウは、収穫・加工・出荷のサイクルが1年ごとに繰り返される植物であり、

仮に来年豊作だということになると一気に価格が下落する恐れがあります。

そうなりますと、現在抱えている在庫が売れなくなりますから、価格を下げてでも在庫を売ろうと考えます。

つまり、今のままの高騰は続かないわけです。

もちろん来年豊作という保証もありませんが、(詳しくは分かりませんが)コショウは天候不順には比較的強い植物な気がします。

ある程度は供給量が安定している植物ということが分かっていますと、価格が高いうちに売ってしまおう、

と考えるのも不思議ではありません。

コショウは原油とは異なり何年も持ちません。

さらに、来年また同じ量収穫できる可能性が高いのです。

来年また不作だ、ということが現時点で分かっていれば価格の高騰は続くかもしれませんが、

おそらく来年の収穫高は平年並みに戻るでしょう。

とすると、価格も自然と下落に向かうのではなかろうか、と予測できるわけです。

さらに理由を追加するなら、コショウはなくても死にはしませんが、原油はなかったら人が死にます。

原油がないと、工業もストップしますし、農業もストップします。

そういった「必要度合い」が原因で、コショウは原油に比べバブルになりにくいと言えるでしょう。

2011年10月8日(土)日本経済新聞 データ解読

上場企業 株式分割が増加 今年、4年ぶり100件も 小口化で個人の購入期待

(記事)

【コメント】

「株式分割」ははっきり言いますと、本質的な意味は全くありません。

ただ単に発行済株式総数が増える、という意味しかありません。

何か新しい付加価値が生まれるとか、キャッシュフローが増加するとか、受注が舞い込むといったことは一切ありません。

株式数が倍になったら株式1株当たりの価値が半分になるだけです。

1株当たりの利益も半分です。

株価も半分になります。

株主が保有している株式数は倍になりますが、株式1株当たりの価値が半分になりますので、

結局各株主が保有している価値全体は何も変わりません。

株式時価総額も変わりません。

株式分割に本質的な意味は何一つなく、何もしていないことと同じです。

記事には、最低投資単位を引き下げ個人投資家の数を増やすことが目的、と書かれていますが、

その効果はあくまで限定的であり、主目的とは言えません。

株式分割は制度改正その他に対応するための単なる事務的な手続きに過ぎないのです。

参考までに、株式分割を行った時の仕訳はこうです↓。

【設例】

2011年10月8日、A社は1株を100株に株式分割した。この時のA社の仕訳を書け。

(仕訳なし)

株式分割には本質的な意味はないしこれ以上コメントすることもないな、

と思って関連書籍をパラパラとめくっていたら、ある本に驚くようなことが書いてありました。

スキャンして紹介します。

「株式分割の意義」

(「新会社法による M&A・企業再編の実務 Q&A」(中央経済社) 298ページ 2006年8月出版)

>株式分割を実施するとの方策が、敵対的買収に対する防衛策になりえます。

>TOB期間中の株式分割について、現在のところ禁止する規定はありません。

>しかし、このような株式分割は、買収に対するきわめて強力な防衛策となりえます。

なんと、株式分割が強力な買収防衛策になり得る、との指摘です。

このような策は今まで考えたこともありませんでした。

1株を2株に株式分割すれば買い集めることができる株式数は半分のみですし、

同じ株式数買い集めようと思ったら、現金が2倍必要です。

しかも費用も全くかかりません。

買収防衛策は法務の専門家を大勢雇って多くの時間と大金をかけて策定します。

盲点を突かれたといいますか、考えようによってはこんなに簡単で強力な買収防衛策は他にないわけです。

株式公開買付中に株式分割が認められるなら、逆に他の一般的な買収防衛策は全く必要なくなるなと思いました。

ただ、よく考えてみると、やっぱりそれはないだろうとも思いました。

そこで株式公開買付期間中の株式分割について少し調べてみました。

ここでのポイントは、「株式公開買付期間中に株式分割は認められるのか」、そして、

「株式分割が認められるとするならば買付価格の引き下げは認められるのか」

となります。

株式会社夢真ホールディングスからの当時のプレスリリース↓。

2005年7月11日

株式会社夢真ホールディングス

公開買付けに関する取締役会決議についてのお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33082.pdf

2005年7月12日

株式会社夢真ホールディングス

日本技術開発株式会社のプレスリリースに関するお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33083.pdf

2005年7月14日

株式会社夢真ホールディングス

買収防衛策への当社方針に関するお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33084.pdf

2005年7月15日

株式会社夢真ホールディングス

日本技術開発株式会社のプレスリリース(7月11日)への当社対応について

ttp://www.yumeshin.co.jp/ir/news/pdf/33086.pdf

2005年7月15日

株式会社夢真ホールディングス

関東財務局に対する上申書の提出についてのお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33087.pdf

2005年7月16日

株式会社夢真ホールディングス

日本技術開発が主張する対抗措置としての株式分割に関する当社の方針について

ttp://www.yumeshin.co.jp/ir/news/pdf/33088.pdf

2005年7月19日

株式会社夢真ホールディングス

日本技術開発の株式分割決議に対する当社の対応について

ttp://www.yumeshin.co.jp/ir/news/pdf/33090.pdf

2005年7月21日

株式会社夢真ホールディングス

株式分割差止仮処分命令の申立てについて

ttp://www.yumeshin.co.jp/ir/news/pdf/33091.pdf

2005年7月22日

株式会社夢真ホールディングス

公開買付開始公告の訂正についてのお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33093.pdf

2005年7月25日

株式会社夢真ホールディングス

取締役職務執行停止仮処分命令の申立てについて

ttp://www.yumeshin.co.jp/ir/news/pdf/33094.pdf

2005年7月27日

株式会社夢真ホールディングス

日本技術開発(株)及び同社取締役に対する仮処分命令の申立ての取下げについて

ttp://www.yumeshin.co.jp/ir/news/pdf/33095.pdf

2005年7月27日

株式会社夢真ホールディングス

不服申立権放棄に関するお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33096.pdf

2005年7月29日

株式会社夢真ホールディングス

日本技術開発株式会社を債権者とする株式分割差止仮処分命令申立事件の決定に関するお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33097.pdf

2005年8月2日

株式会社夢真ホールディングス

日本技術開発株式会社の企業価値及び株主利益向上に向けた今後の方針に関するお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33101.pdf

2005年8月5日

株式会社夢真ホールディングス

公開買付手続きおよび一部報道について

ttp://www.yumeshin.co.jp/ir/news/pdf/33100.pdf

2005年8月13日

株式会社夢真ホールディングス

公開買付けの結果に関するお知らせ

ttp://www.yumeshin.co.jp/ir/news/pdf/33102.pdf

2005年8月16日

株式会社夢真ホールディングス

日本技術開発株式会社に対する当面の方針について

ttp://www.yumeshin.co.jp/ir/news/pdf/33104.pdf

2006年1月30日更新

「株式分割とはなにか」

ttp://www.waseda.jp/jp/opinion/2005/opinion174.html

>しかしこのケースでも、実際の株価は5分の1までは下がらず、夢真による公開買付けは失敗しました。

>夢真は買付価格を引き上げることができますが、それには買収に使う資金を増やさなければなりません。

>日本技術開発のケースを見ますと、1対5の株式分割でも株価は理論値よりも高くなるようですので、

>株式分割によって買収コストを上昇させることができ、株式分割はなお買収防衛策としての効果をもつようです。

2005年10月24日

「夢真」対「日本技術開発」の攻防はなぜ分かりにくいのか

~日本独特の奇妙な変化を続ける敵対的買収防衛論~

ttp://www.nikkeibp.co.jp/sj/2/contribute/09/index.html

「買付条件の変更禁止と例外」

ttp://www.ipo-navi.com/closeup/disclosure/tob/change.html

>公開買付者が、対象会社が次ぎの行為を行なったときは買付け価格の引下げを行うことがある旨の条件を

>あらかじめ付した場合には、買付価格の引下げが認められています。

>○株式分割

>○株主に対し株式または新株予約権の割当て(新に払い込みをさせないで行うものに限る)

2006年11月5日の記事

「公開買付期間、条件変更・撤回制限及び全部買付義務」

ttp://www.mofo.jp/topics/legal-updates/legal-updates/92.html

>(1)買付価格の引下げ

>現行制度上、TOBの条件については、買付価格の引下げ等、応募株主に不利となる方向で変更することは禁止されています

>(改正前証取法第27条の6第3項、改正前施行令第13条)。しかしながら、例えば対象者が買収防衛策として株式分割等を行い

>株価が希釈化された場合にも買付価格の引下げが認められないとすれば、公開買付者に不測の損害を与える可能性があります。

>そこで、改正証取法では、対象者が株式・投資口の分割及び株式又は新株予約権の無償割当てを行った場合には、

>公開買付者による当該希釈分に対応した買付価格の引下げが認められることとなります

>(改正証取法第27条の6第1項第1号、施行令案第13条第1項、他社株買付府令案第19条第1項)。

>株券等の公開買付けに際し、公開買付者は、公開買付けに係る、(1)買付け等の価格の引下げ、(2)買付予定の株数等の減少、

>(3)買付け等の期間の短縮等の買付条件の変更、は禁止されています(金融商品取引法第27条の6第1項)。

>公開買付けの応募株主にとって不利になる変更を禁止するためです。

>ただし、買付け等の価格の引き下げについては、公開買付期間中に対象会社が株式分割を行った場合や、

>株式や新株予約権の無償割当を行った場合には、公開買付者は内閣府令で定める基準に従い買付け等の価格の引下げを

>行うことができます。公開買付けの実質的条件の変更にならない範囲で公開買付者が不利にならないようにするためです。

いろいろと引用しましたが、分かったことを書きます。

(私は法律は専門ではありませんので、若干正確性に欠けるところがあるかもしれせん。

詳しくは法律の専門家にお尋ね下さい。)

結論から先に言いますと、現在の金融商品取引法では、株式公開買付期間中に株式分割を行っても構いませんし、

その場合、買付価格は分割割合に応じて引き下げることが認められています。

これは、2006年の証券取引法の改正から明示されたようです。

では2006年の証券取引法改正以前はどうだったかというと、

株式公開買付期間中の株式分割についてははっきりとした記載はなかったようですし、

その場合の買付価格の引き下げについてもはっきりとした記載はなかったようです。

これらについては違法なのか適法なのか、この世の誰にも分からない状態だったわけです。

そんな状態の時に、夢真ホールディングスと日本技術開発の応酬があったわけです。

これも結論を言いますと、日本技術開発の株式分割は認められましたし、

夢真ホールディングスの買付価格引き下げも認められました。

これらは法律にはそう書かれていませんでしたが、法的に論理的に考えていって共に認めるべきだ、との判断に至ったようです。

この時の判断が法改正にもいかされているようです。

紹介した記事の中には、株式分割を行っても株価が理論通りに下がるとは限らないため、

結果として株式分割が買収防衛の役割を果たすこともある、といったことが書かれています

(2006年1月30日更新「株式分割とはなにか」ttp://www.waseda.jp/jp/opinion/2005/opinion174.html)。

それは確かに結果的にはそうなのですが、株価が理論通りに下がる場合は全く防衛策になりませんし、

現に今では株式分割後ほぼ理論通りに株価は下がっているでしょう。

2006年1月以前の時点では、投資家が株式分割の意味をよく分かっていなかったのではないか、

と思わざるを得ない値動きが多かったように思います。

株式分割を行うと株価が逆に上昇するなど絶対にあり得ない話です。

今でも、そして、2006年の証券取引法改正以前においても、

株式分割は買収防衛策とはとても言えなかったと思います。

何と言いますか、プレスリリースの雰囲気が「泥仕合」になっている感じがします。

ファンドであればこれでも良いと思うのですが(最終的に株を高値で売り抜けることができればよいため)、

夢真ホールディングスの場合は本当に真剣に日本技術開発と業務提携を行っていこうとしていました。

夢真ホールディングスは本当にまじめに日本技術開発と共に歩んでいこうと考えていました。

そうであるがゆえに、なおさら、夢真ホールディングスの「空回り」ぶりが痛々しいのです。

日本技術開発は買収防衛策を導入してまで、夢真ホールディングスからの買収提案を避けようとしていました。

それなのに株式公開買付を強行、そして今見ても痛いプレスリリースの発表です。

率直に言えば、「ああ、これは上手く行かないな」という印象しか持ちませんでした。

スズキとフォルクスワーゲンの時もコメントしましたが、業務提携は互いに友好的でないと上手く行かないのです。

どちらかが非協力的になるとその時点で業務提携は上手くいきません。

一方だけが業務提携を行いたいとかまだ続けたいと思ってもダメなのです。

夢真ホールディングスの場合は始めから相手が拒否していました。

株式公開買付が成功する失敗するに関わらず、

夢真ホールディングスと日本技術開発の提携は始めから上手くいかない運命にあったのだと思います。

「一人株式公開買付」、「エア株式公開買付」、そんな言葉が夢真ホールディングスを見て思い浮かびました。

株式の取得自体は相手の意思に関係なく可能でしょう。

しかし、業務提携は相手の協力なしには成功しないでしょう。

夢真ホールディングスの場合は株式公開買付が失敗しましたが、

仮に成功していても、その後の業務提携は失敗していたと思います。

企業買収は友好的でないと成功しない、敵対的買収はどちらにせよ失敗する、

これが今日私が改めて学んだ教訓です。

{kind=link}

{kind=link}

{kind=link}