2011年10月6日(木)

2011年10月6日(木)日本経済新聞

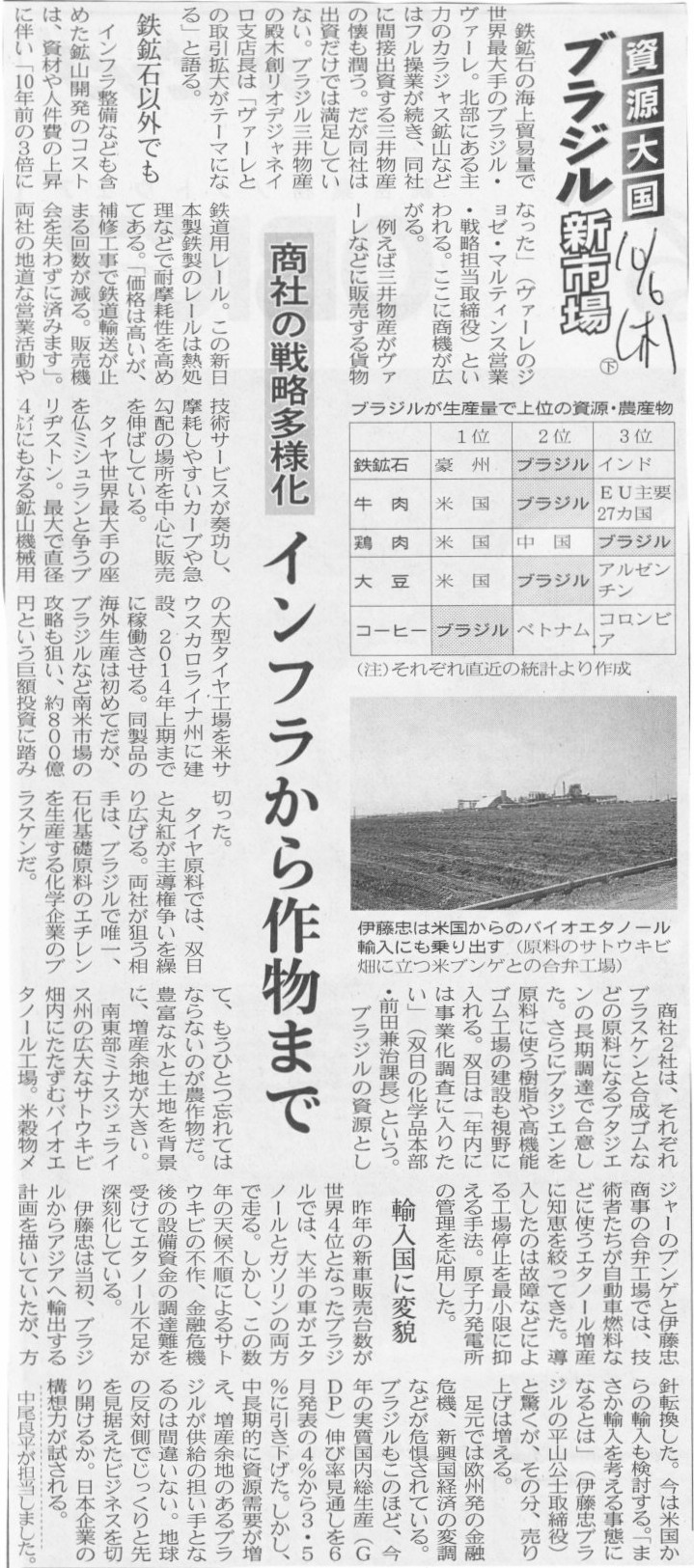

資源大国 ブラジル新市場 下

商社の戦略多様化 インフラから作物まで

(記事)

一般的な話をすれば、ストックオプションが関係しているのは「普通株式」だと思います。

種類株式のストックオプションもないわけではないのかもしれませんが、

例としては非常に少ないと思います。

理由は簡単です。

普通株式は上場しますが、種類株式は上場しない(ことがほとんどだ)からです。

記事には間違いが多いなと感じました。

何点か間違っている部分を指摘します。

米国ではベンチャー企業に対する投資は種類株式がほとんどだ、というは全然違うと思います。

日本と同じで、米国でも普通株式による投資がほとんどだと思います

また、種類株式の価格は普通株式より高いのが一般的、というのも全然違うでしょう。

種類株式の価値が普通株式に比べて高いか低いかは、まさに種類株式の権利内容によって全部異なるでしょう。

権利内容によって、普通株式の何倍もの価値がある種類株式もあれば、

普通株式の半分の価値もない種類株式もあります。

もっと言えば、同じ権利内容でも、その内容の種類株式の価値を高いと判断するか低いと判断するかは投資家によって大きく異なります。

とにかく多くの議決権が欲しいという投資家もいれば、とにかく配当が欲しいという投資家もいるわけです。

取締役の選任や拒否権に重点を置く投資家にとって価値の高い種類株式と

配当を重視する投資家にとって価値の高い種類株式は異なります。

一概にこの権利内容の種類株式は価値が高い、とはいえない訳です。

さらに言えば、実務上実はこれが一番やっかいなのですが、種類株式については、その価格の算定方法が確立していないのです。

そして今後も種類株式の価格の評価方法が確立することはないでしょう。

1議決権はいくらか、拒否権だといくらか、といったことは計算できないのです。

この種類株式は1株いくらですか、と言われても計算できません。

これが税務上非常に大きな問題となります。

価格がはっきりとせず、課税関係が明確ではないのです。

それに、普通株式であれば上場という形で公正な時価が市場で定まってきますが、

種類株式の場合は上場しないことがほとんどです。

そして種類株式は普通株式に比べて著しく流動性が低いのです。

公正な取引価格というものがほとんど存在しません。

唯一、議決権のない優先株式だけは上場することがありえますので、上場している優先株式は公正な時価が定まるでしょう。

もっとも、優先株式の上場は、現在日本では伊藤園の一例のみですが。

そもそも、取締役の選任の権利が強い種類株式や拒否権が強い種類株式は、上場させるために発行するものではありません。

投資家の側からすると、ベンチャー企業の規律付けのために発行する株式なのです。

ベンチャー企業の側はできる限り議決権や拒否権のない株式(たとえば優先株式)を投資家に引き受けてもらいたいと思う一方、

投資家の側はいざとなったら経営に口を出す権利が欲しいと考えますから、議決権関連の権利が強い株式を引き受けたがるのです。

経済産業省と国税庁が何の話をしたのか全く分かりませんが、

ストックオプションと税制についての話をしたのなら、

対象となる株式は普通株式がほとんど全てだと思います。

種類株式を上場させようと考えるベンチャー企業や投資家はほとんどいないでしょう。

2011年10月5日

イオン株式会社

株式会社マルナカ及び株式会社山陽マルナカの株式取得(子会社化)及び

株式会社マルナカホールディングスとの資本提携に関するお知らせ

ttp://www.aeon.info/news/2011_2/pdf/111005R_2.pdf

2011年10月5日

イオン株式会社

当社子会社間における吸収分割契約締結に関するお知らせ

ttp://www.aeon.info/news/2011_2/pdf/111005R_1.pdf

【コメント】

イオンによるマルナカグループの買収です。

イオンにとっては、中国・四国地域の強化につながる買収といえるでしょう。

ただ、通常の子会社とは異なり、株式会社山陽マルナカは完全子会社化、株式会社マルナカは94.96%のみ保有、という形です。

株式会社山陽マルナカとは異なり、株式会社マルナカの方はなぜ完全子会社化しないのかは分かりません。

現株主が売却の交渉に応じない、というわけでもないと思いますが。

と同時に、株式会社マルナカホールディングスがイオンの株式を一定数(金額や議決権割合は書かれていません)取得する、

とのことです。会社の規模を考えると1%も取得しないのだろうとは思いますが。

これもよく分かりません。

株式会社マルナカホールディングスは、事業子会社である食品スーパー2社をこのたびイオンに売却しますから、

スーパー事業は全く手がけていません。

プレスリリースによりますと、株式会社マルナカホールディングスは「広告チラシ販売

保険代理店」事業を行っているそうです。

保険代理店業はともかく、イオンでも広告チラシはもちろん手がけています。

株式会社マルナカホールディングスとの資本提携と言ってもあまりシナジーはないのかなという気がします。

はっきり言えば、食品スーパー事業を手がけていない企業がイオン株式を保有する理由はあまりないように思います。

食品スーパー2社のうち、一方は完全子会社、もう一方は94.96%のみ、

そして、2社の事実上の親会社だった(子会社売却後は抜け殻だとまでは言いませんが)持株会社がイオン株式を保有する、

という形が何かすっきりとしない感じがします。

一番オーソドックスな形としては、2社とも完全子会社化、旧持株会社とは資本面や業務面では直接的には関係がない、

という状態が一番すっきりする気がします。

何でこういう形をとっているのかな、という疑問が最後まで残る買収だなと感じました。

それと、会社分割の記事は表題から間違っています。この会社分割は、

「イオンリテール株式会社を分割会社としまいばすけっと株式会社を承継会社とする新設分割」です。

吸収分割ではありません。

2011年10月5日

エス・バイ・エル株式会社

株式会社ヤマダ電機による当社株式に対する公開買付けの結果に関するお知らせ

ttp://www.sxl.co.jp/ir/news/pdf/20111005_1.pdf

2011年10月5日

エス・バイ・エル株式会社

親会社、その他の関係会社及び主要株主である筆頭株主の異動に関するお知らせ

ttp://www.sxl.co.jp/ir/news/pdf/20111005_2.pdf

【コメント】

応募株券等の総数は67,400,000株、そして、買付予定数の下限は67,400,000株とのことです。

応募株券等の総数が買付予定数の下限ちょうどだった、とのことです。

いやすごい偶然ですね・・・いや、そんなわけないでしょう。何かの間違いではないでしょうか。

私の勘違いやミスプリントであることを願います。

理文造紙有限公司

Annual Report

2010-2011

ttp://www.leemanpaper.com/html/eng/investor_relations/images/e_Annual%20Report%202010-11.pdf

47/150ページ

2011年3月末時点で、資本の部は合計約1,200億円でした。

理文造紙は2010月3期も2011年3月期も、安定して180億円程度の当期純利益を計上しています。

今年度も概ね同じ様な業容だとしますと、9月末までの半期で100億円程度の当期純利益を計上しているものと思われます。

すると、2011年9月末時点の資本の部は約1300億円程度と推計できます。

これが一応の正解でしょう。

1800億円と1300億円ではかなり大きく外してしまったという気がします。

なぜここまでずれてしまったのかは分かりません。

推論方法に間違いがあったとか為替レートが原因とはあまり思えませんし。

いっそ、記事やプレスリリースの数値に不備があって、日本製紙の簿価の切り下げ額が間違っていた、

だといいなと思ってしまいました。

こういう計算は精度の高い推論を行っていきたいと常日頃から思っていますので、

外してしまい残念です。

もっと勉強しなくてはと思いました。

{kind=link}