2011年10月5日(水)

2011年10月5日(水)日本経済新聞

欧州線の一体運営開始

全日空社長 利便性の向上カギ

ルフトハンザCEO 席数の柔軟さ利点

(記事)

2011年10月5日(水)日本経済新聞 トップに聞く企業戦略

日本マクドナルドホールディングス会長兼社長 原田

泳幸氏

業績好調、次の一手は? 店舗面積拡大 利益率を向上

(記事)

2011年10月5日(水)日本経済新聞

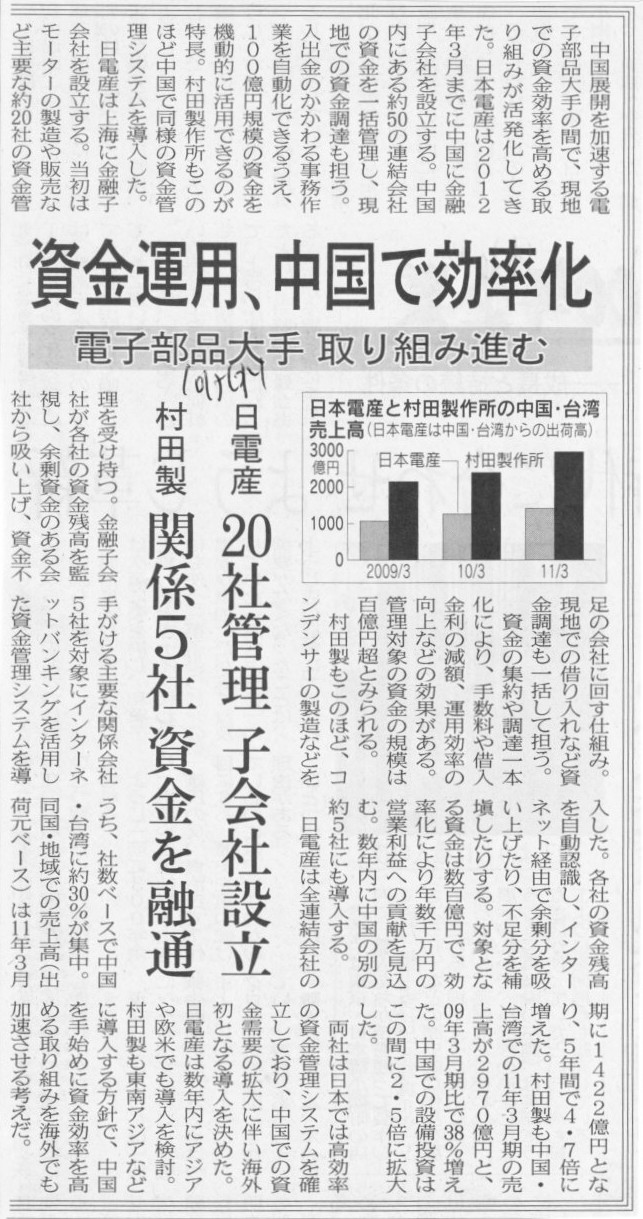

資金運用、中国で効率化 電子部品大手 取り組み進む

日電産 20社管理

子会社設立

村田製 関係5社 資金を融通

(記事)

2011年10月5日(水)日本経済新聞

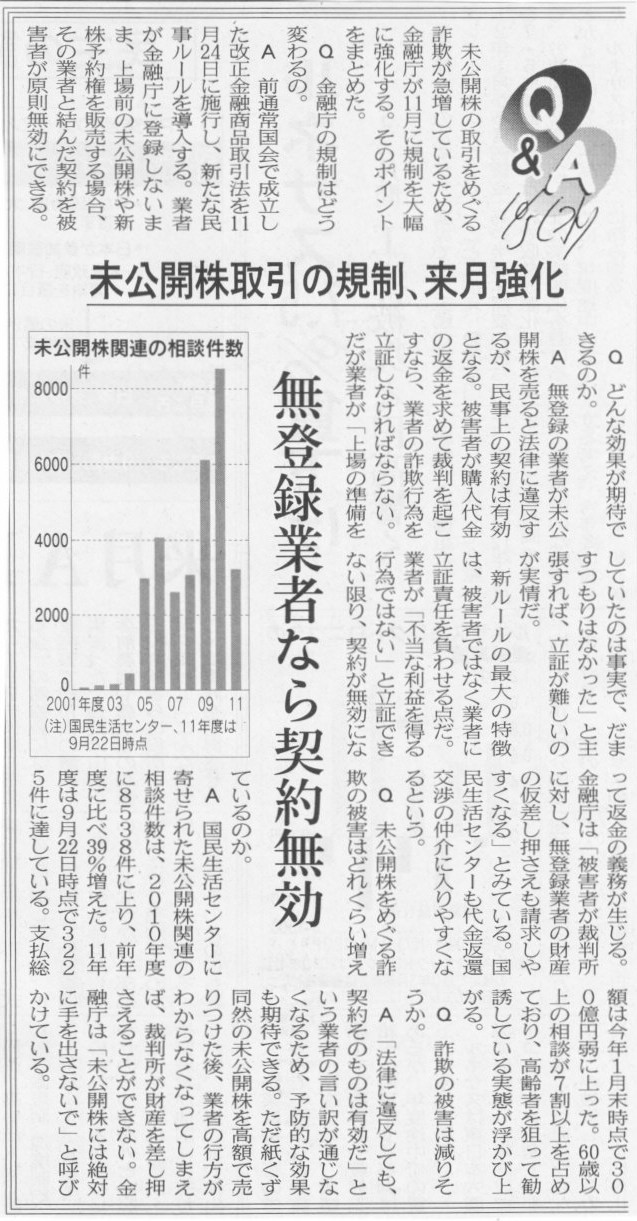

MBO 過去最高ペース 今年15社が上場廃止 抜本的改革狙う/株離れの恐れも

(記事)

2011年10月5日(水)日本経済新聞 Q&A

未公開株取引の規制、来月強化 無登録業者なら契約無効

(記事)

2011年10月4日

株式会社日本製紙グループ本社

持分法による投資損失(営業外費用)計上に関するお知らせ

ttp://www.np-g.com/contents/200138850.pdf

2011年8月3日

株式会社日本製紙グループ本社

理文造紙有限公司(Lee & Man Paper Manufacturing

Limited)の株式取得に関するお知らせ

ttp://www.np-g.com/contents/200133981.pdf

記事とプレスリリースを読んだ限りで想像しますと、あくまで推測ですが、

このたび計上された損失とは、「投資有価証券評価損(特別損失)」のことであろう、と思われます。

ここでの投資有価証券とは15%強を保有している「関連会社株式」(理文造紙)のことのようです。

理文造紙に対しては連結決算では持分法を適用しています。

理文造紙株式をまず個別ベースで減損処理します。

すると、「投資有価証券評価損(特別損失)」が計上されます。

この「投資有価証券評価損(特別損失)」が連結決算でもそのまま出てきているのでしょう。

理文造紙はあくまで持分法適用会社です。連結子会社ではありません。

個別ベースのこの「投資有価証券評価損(特別損失)」が連結時に相殺消去されることはありません。

「投資有価証券評価損(特別損失)」の理由は単純に理文造紙株価の下落です。

帳簿価額(おそらく=取得原価)の50%未満にまで理文造紙株価が下がりましたので、減損処理を行った、

ただそれだけのことでしょう。

記事やプレスリリースにあります”のれん”はこの場合全く関係ありません。

持分法適用の際にはのれんは一切出てきません。

それと、持分法投資損益については詳細は分かりません。

持分法を適用している以上、連結決算上何らかの持分法投資損益は計上されているはずです。

(中国の会計基準はともかく)理文造紙の「少数株主損益調整前当期純損益」が純利益(黒字)なら

持分法投資利益が計上されているでしょう。

逆に、理文造紙の「少数株主損益調整前当期純損益」が純損失(赤字)なら

持分法投資損失が計上されているでしょう。

どちらかはわかりません。

しかし、どちらであろうと、このたびの「投資有価証券評価損(特別損失)」約250億円に比べれば

はるかに小さな額であるのは間違いないでしょう。

つまり、持分法投資損失が原因で日本製紙が赤字に転落した、ということは全くありません。

あくまでこのたびの赤字転落は、理文造紙株価下落による「投資有価証券評価損(特別損失)」が原因です。

最後に、一般的な話をしますと持分法投資損失は営業外損益に計上されます。

持分法投資利益は営業外収益、持分法投資損失は営業外費用です。

しかし、「投資有価証券評価損」は特別損失です。

金額が僅少の場合は営業外費用に計上することも認められますが、

このたびの「投資有価証券評価損」は大幅な赤字転落の原因となるほど多額です。

特別損失しか考えられません。

したがって、日本製紙にとって、このたびの「投資有価証券評価損」による影響は経常利益まではありません。

経常利益以下で特別損失を計上します。

税引等調整前当期純利益以下については、発表されている通りの影響額となります。

なお、”投資有価証券評価益”などというものはありません。

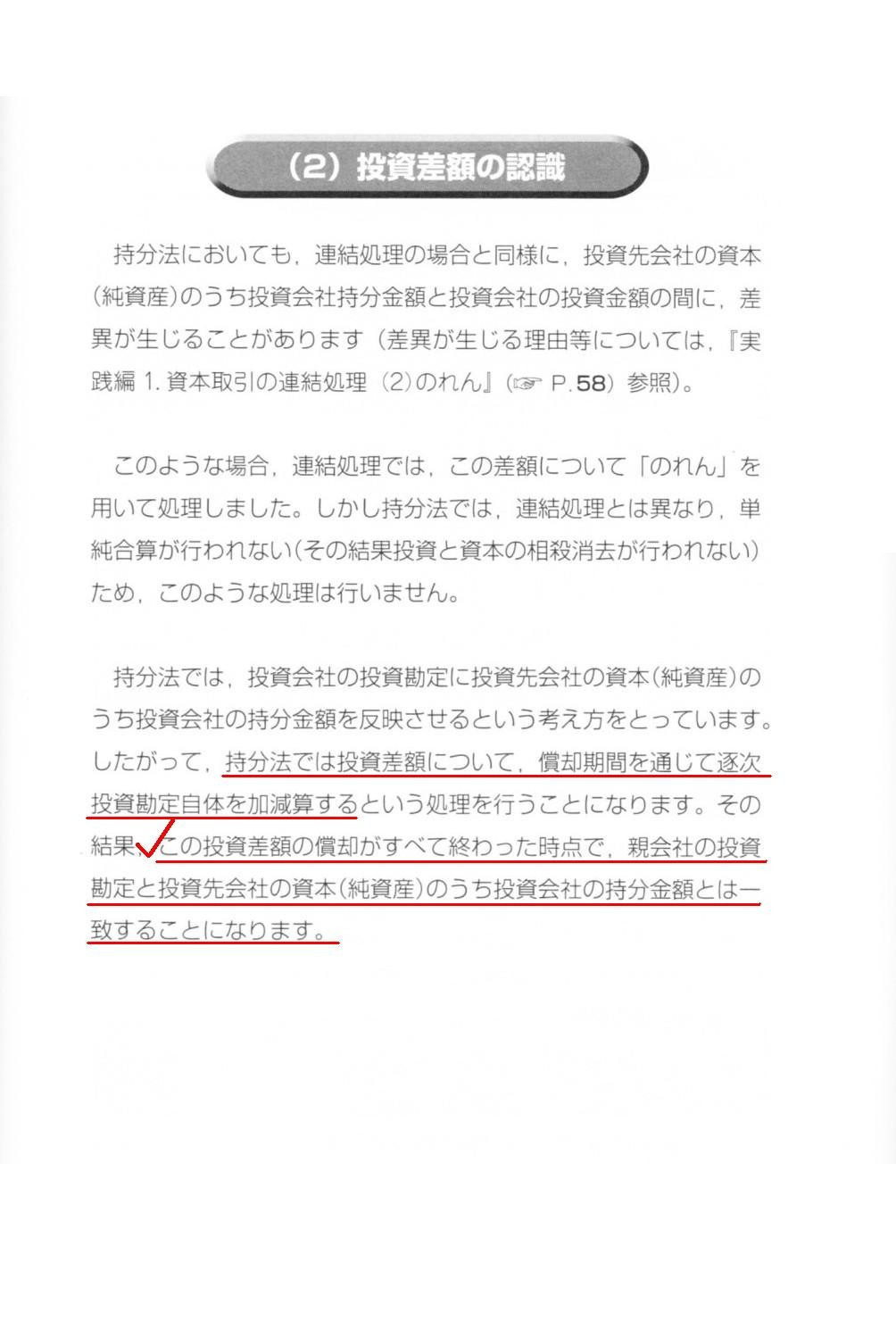

記事やプレスリリースで言っている持分法適用時の”のれん”とは、よくよく考えてみますと、

「親会社の投資勘定」と「投資先会社の資本のうち親会社の持分金額」との差額、

を指しているのかもしれません。

親会社の投資とそれに対応する関連会社の資本との金額の差額のことであり、「投資差額」と呼ばれます。

厳密には違いますが、連結調整勘定の持分法バージョンと考えればよいでしょう。

英語では、残念ながら"Goodwill"と表現するようです。ただの差額なのですが。

連結調整勘定は連結修正仕訳の最中に直接的に出てくる貸借の差額なのですが、

持分法の「投資差額」は、株式取得額と被投資会社の資本の部を見比べて算出する差額、

という点において両社には違いがあると言えるでしょう。

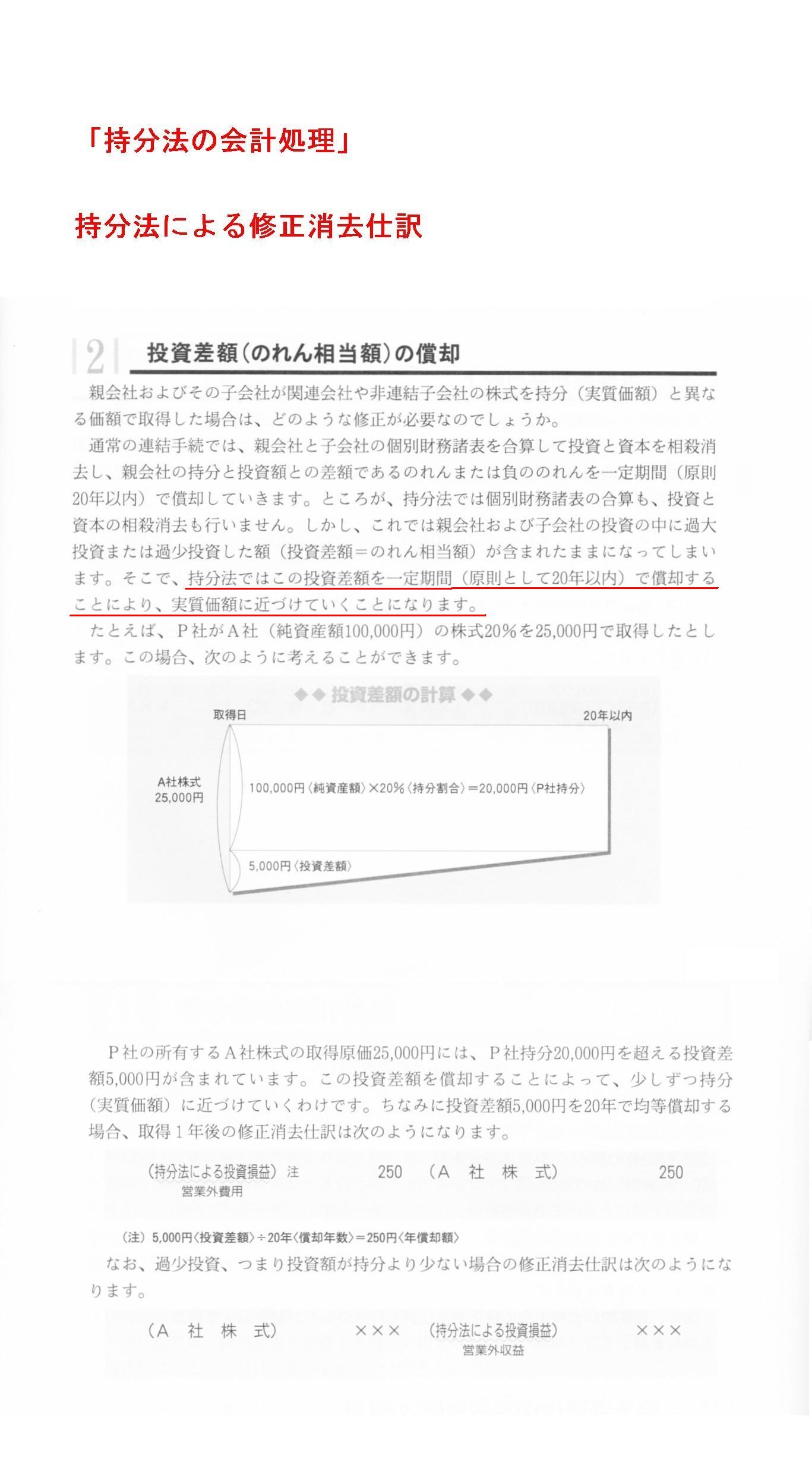

やさしく学べる連結会計

持分法適用株式の「投資差額」の償却は「持分法投資損失」なのですが、

当該株価の下落といった要因で個別ベースでも減損処理(連結ベースでは投資差額の一括償却)を行う必要がある場合は、

この一括償却分を「持分法投資損失」に連結会計上含めたくても含めることができないのではないでしょうか。

連結財務諸表の作成過程を考えるとそうなるような気がしました。

理屈の上では、個別ベースで「投資有価証券評価損」を計上しなければ連結ベースで「持分法投資損失」を計上することは可能、

とはなるのかもしれませんが、

個別ベースで「投資有価証券評価損」を計上していない時点で、それは正しい会計処理とは言えないでしょう。

このことを踏まえますと、例えば以下のようなことが分かります。

日本製紙は理文造紙の株式を今までに、426億円(2010年6月)と94億円(2011年8月)の合計520億円分、

議決権割合でいうと15%を保有しています。

これをこのたび、250億円減損処理しました。すなわち、理文造紙株式の帳簿価額を270億円にしました。

これにより、「自社の投資勘定と理文造紙の資本のうち自社の持分金額とを一気に一致させた」わけですから、

理文造紙の資本の15%が270億円であることが分かります。

すなわち、理文造紙の資本の部(資本金、資本剰余金、利益剰余金の合計)は、

270億円÷0.15=1800億円であることが分かります。

世界初公開!

「理文造紙の簡易貸借対照表」

最後に一言だけ。

”のれん”と言うな。”のれん”という言葉はもう使うな。”のれん”使用禁止。

「投資差額」は「投資差額」と言え。

「連結調整勘定」は「連結調整勘定」と言え。

「営業権」は「営業権」と言え。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}