2011年9月18日(日)

甘栗

むいちゃいました

表

むいちゃいました

裏

全内容物

御立派

割ったところ

参考資料

「考え事の時は甘栗」

ことわざ

瓜に爪あり爪に爪なし

親会社株式

定義

親会社株式とは、ある会社と会社が親会社と子会社の関係にある場合に、子会社が親会社の発行する株式を有している場合の

当該株式のことをいいます。ここで親会社とは、他の会社等の財務および営業または事業の方針を決定する機関を支配している

会社等をいい、子会社とは逆に支配されている会社等をいいます。

特徴

子会社が親会社株式を取得するのは会社法上禁止されています(会社法第135条第1項)。

ただし、合併後消滅する会社から親会社株式を継承する場合等、一定のケースにおいて親会社株式の取得が認められています

(会社法第135条第2項。

その場合でも、親会社株式は相当な時期に処分することが求められています(会社法第135条第3項)。

以上により、親会社株式は通常、流動資産に分類されると考えられますので、処分までに1年以上かかると見込まれる場合には、

投資その他の資産に分類されます(財務諸表等規則第18条、財務諸表等規則第32条第2項)。

会計処理

親会社株式も他の有価証券と同様に、保有目的区分に従い処理していくことになります。親会社株式は4つも保有目的区分のうち

売買目的有価証券またはその他有価証券に分類され、売却や期末の評価もその分類に従って処理します

(金融商品会計に関するQ&A Q16)。

親会社株式について会計処理ガイドブックからスキャン

会社法第135条

(親会社株式の取得の禁止)

第百三十五条

子会社は、その親会社である株式会社の株式(以下この条において「親会社株式」という。)を取得してはならない。

2

前項の規定は、次に掲げる場合には、適用しない。

一

他の会社(外国会社を含む。)の事業の全部を譲り受ける場合において当該他の会社の有する親会社株式を譲り受ける場合

二

合併後消滅する会社から親会社株式を承継する場合

三 吸収分割により他の会社から親会社株式を承継する場合

四

新設分割により他の会社から親会社株式を承継する場合

五 前各号に掲げるもののほか、法務省令で定める場合

3

子会社は、相当の時期にその有する親会社株式を処分しなければならない。

第十八条 親会社株式(会社法第百三十五条第二項 及び第八百条第一項

の規定により取得したものに限る。

第三十一条第一号及び第三十二条の二において同じ。)のうち一年内に処分されると認められるものは、

流動資産に親会社株式の科目をもつて別に掲記しなければならない。

ただし、その金額が僅少である場合には、注記によることができる。

財務諸表等規則第32条第2項

第三十二条の二

親会社株式のうち第十八条に規定するもの以外のものは、投資その他の資産に親会社株式の科目をもつて

別に掲記しなければならない。ただし、その金額が僅少である場合には、注記によることができる。

親会社株式等の取扱い

「Q16: 子会社株式及び関連会社株式以外の関係会社株式の期末評価はどのように行うのですか。」

A:

財務諸表等規則第8条第8項では、関係会社として、財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が

他の会社の関連会社である場合における当該他の会社等(以下「その他の関係会社」といいます。)をいうものとされています。

このうち子会社株式及び関連会社株式については、金融商品会計基準第17項において、取得原価をもって貸借対照表価額

とするものとされています。

金融商品会計基準では、有価証券を保有目的に従って四つの区分に分類しなければならないこととされていますが、

親会社株式及びその他の関係会社株式は、売買目的有価証券又はその他有価証券に分類されることとなります。

したがって、時価をもって貸借対照表価額とし、評価差額をそれぞれの保有目的区分に係る方法に準拠して処理しなければなりません。

ただし、子会社が所有する財務諸表提出会社(親会社株式)について、親会社が所有する子会社株式を取得原価により評価すること

及び自己株式を取得原価により評価することとの整合性を図るため、連結上は、取得原価により評価することになります。

17. 子会社株式及び関連会社株式は、取得原価をもって貸借対照表価額とする。

財務諸表等規則第8条第8項

8

この規則において「関係会社」とは、財務諸表提出会社の親会社、子会社及び関連会社並びに財務諸表提出会社が

他の会社等の関連会社である場合における当該他の会社等(第十七項第四号において「その他の関係会社」という。)をいう。

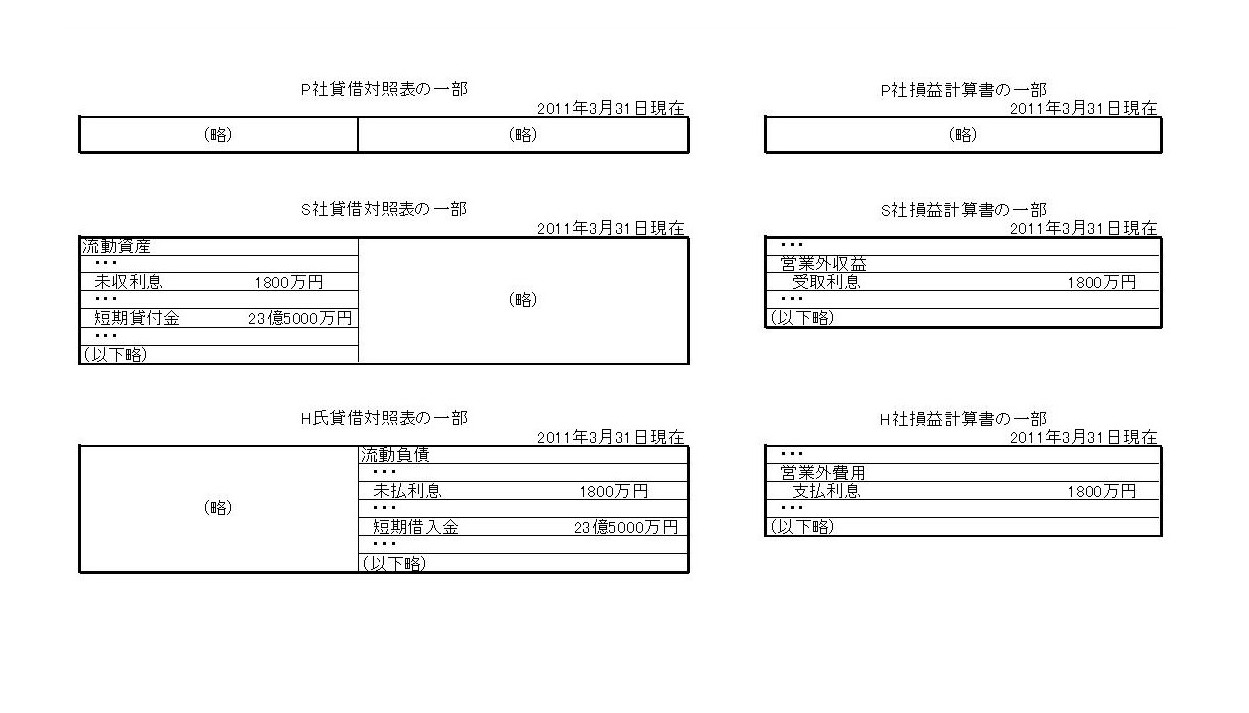

この時、以下の設問の取引における、P社、S社、H氏それぞれの仕訳を切れ。

(1)2010年4月1日、H氏はS社から23億5000万円借り入れた。この際、H氏は保有しているP社株式を担保に差し出した。

P社の仕訳

(仕訳なし)

S社の仕訳

(貸付金) 23億5000万円 / (現金預金) 23億5000万円

H氏の仕訳

(現金預金) 23億5000万円 / (借入金) 23億5000万円

(2)2011年3月31日、この件に関する決算整理を行え。ただし、利息は1800万円であるが、期末日現在まだ支払っていないとする。

P社の仕訳

(仕訳なし)

S社の仕訳

(未収利息) 1800万円 / (受取利息) 1800万円

H氏の仕訳

(支払利息) 1800万円 / (未払利息) 1800万円

P社の仕訳

(仕訳なし)

S社の仕訳

(貸付金) 60億円 / (現金預金) 60億円

H氏の仕訳

(現金預金) 60億円 / (借入金) 60億円

P社の仕訳

(仕訳なし)

S社の仕訳

(現金預金) 3億5000万円 / (貸付金) 33億5000万円

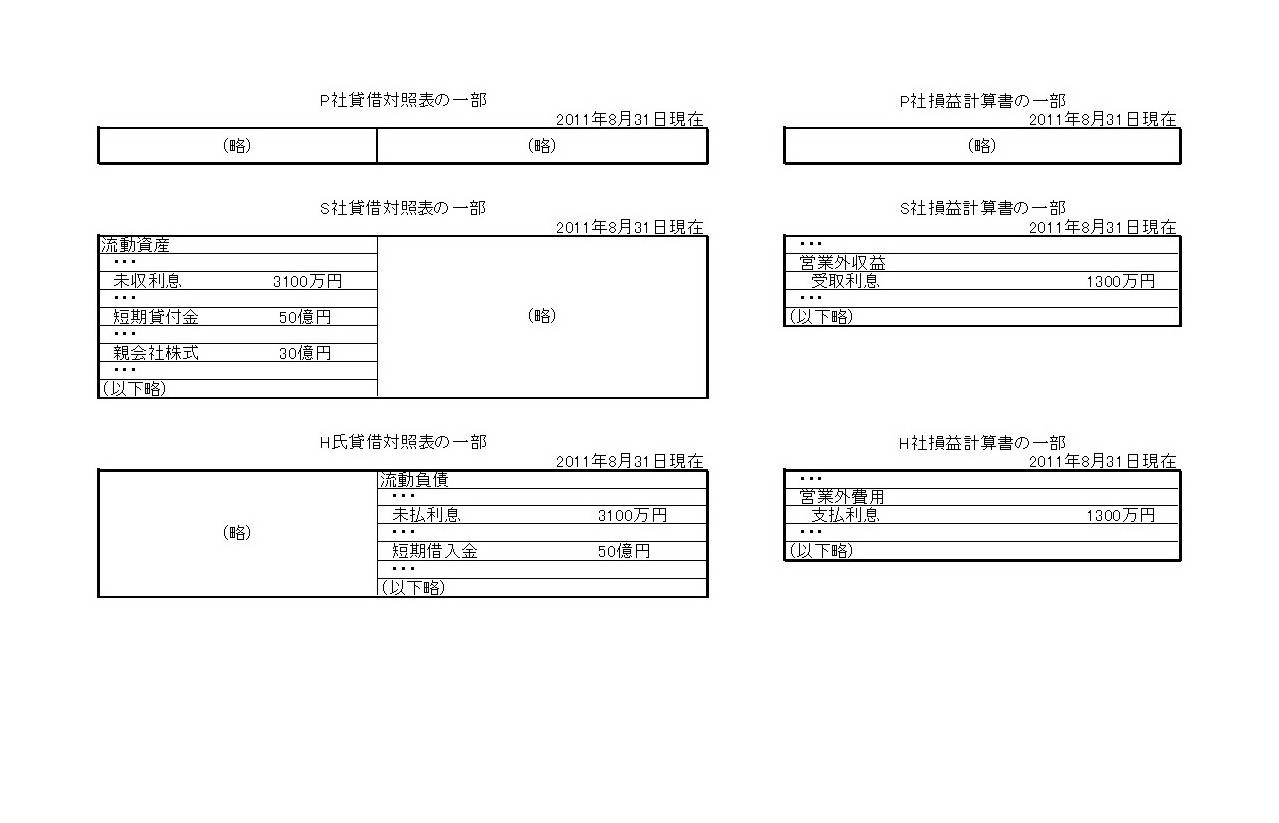

(親会社社株式) 30億円

(未収利息) 1300万円 (受取利息) 1300万円

H氏の仕訳

(借入金) 33億5000万円 / (現金預金) 3億5000万円

(P社株式) 30億円

(支払利息) 1300万円 (未払利息) 1300万円

(5)2011年9月16日、H氏はS社からの借入金のうち、残りの50億円を返済した。

50億円全てをP社株式で返済した。

ただし、当該返済分の利息は半年間と16日間で1900万円であり、

同時に今までの未払いの利息分も含めて全てP社株式で支払った。

P社の仕訳

(仕訳なし)

S社の仕訳

(親会社株式) 50億円 / (貸付金) 50億円

(親会社株式) 1900万円 (受取利息) 1900万円

(親会社株式) 1300万円 (未収利息) 1300万円

(親会社株式) 1800万円 (未収利息) 1800万円

H氏の仕訳

(借入金) 50億万円 / (P社株式) 50億円

(支払利息) 1900万円 (P社株式) 1900万円

(未払利息) 1300万円 (P社株式) 1300万円

(未払利息) 1800万円 (P社株式) 1800万円

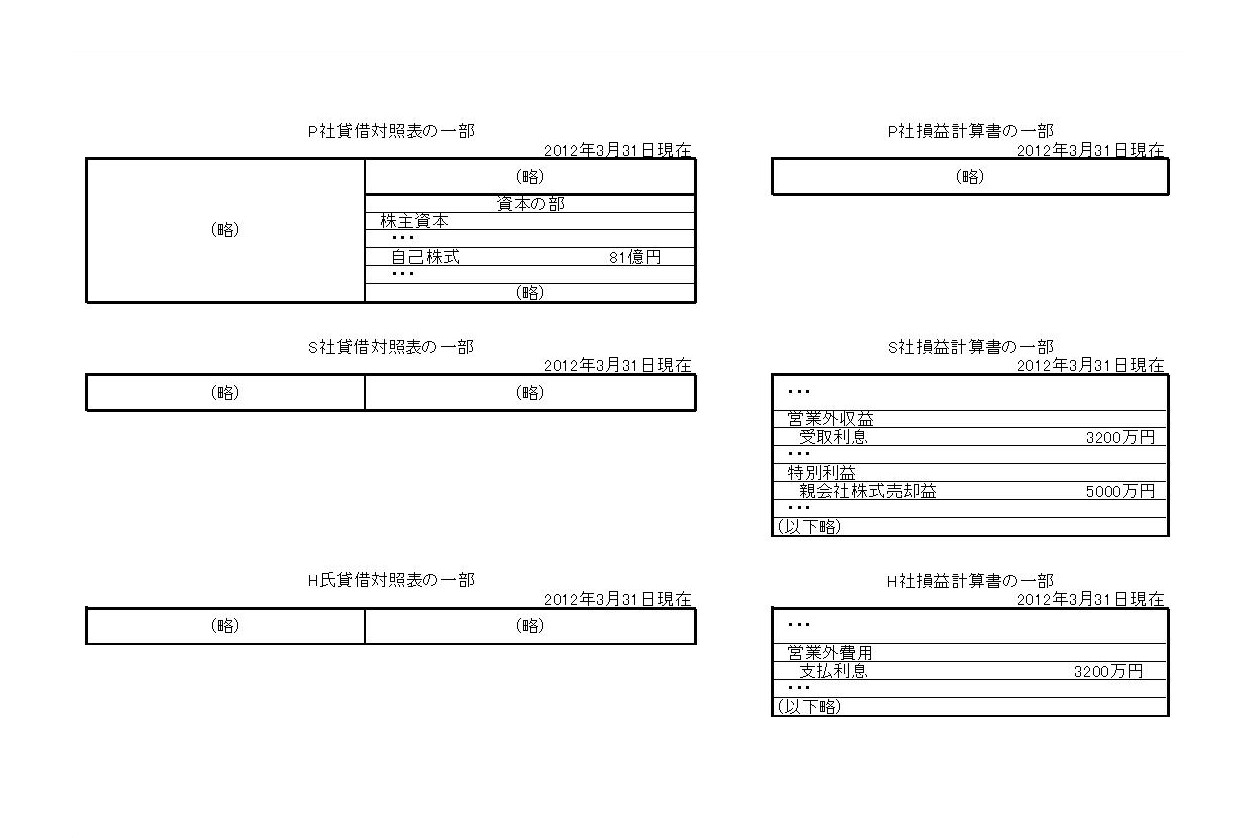

P社の仕訳

(自己株式) 81億円 / (現金預金) 81億円

S社の仕訳

(現金預金) 81億円 / (親会社株式) 80億5000万円

(親会社株式売却益) 5000万円

H氏の仕訳

(仕訳なし)

参考資料

各社の貸借対照表の一部と損益計算書の一部

2011年3月期 財務諸表

2012年3月期 中間財務諸表

2012年3月期 財務諸表

宿題

2011年9月16日現在の、各社の貸借対照表の一部と損益計算書の一部を、上記資料を参考にして作成せよ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}