2011年9月11日(日)

【コメント】

>一般に上り下りの需要は釣り合う

とわざわざ書かれていますのでつっこみづらいのですが、

下りは好調、上りは不調といったことはまずないかと思います。

現在でも上りと下りは同じ乗客数のはずです。

ミクロで見れば、例えば就職、進学、転勤その他の理由で上りか下りしか利用しないといった人も中にはいるにしても、

乗客数全体でみれば、やはり上りと下りは同じ乗客数です。

生産拠点の海外移転であるとか国内空洞化といったことは全く関係がありません。

他に山田社長に言いたいことはないかって?

敢えて言うならこうでしょうか。

「リニアはやめて東海道新幹線に集中しろ。」

2011年9月11日(日)日本経済新聞

内需産業も大航海時代 M&A活用、円高追い風 グローバル人材の育成課題

アサヒ オセアニア

ユニ・チャーム ベトナム

国内市場の縮小止まらず 工場閉鎖や提携拡大

(記事)

あれはちょうど10年前、2001年のことでした。

日本がデフレだデフレだと騒いでいたころのことです(今でもですが)。

ある金融機関に勤めていた友人が、

「今のデフレの原因は中国だよ。中国から廉価な食料品や製品その他が山のように輸入されているから日本はデフレなんだ。」

と言いました。

このことを聞いたときは、いやそんなことはないだろうと思ったのですが、

やっぱり今でもそんなことはないと思います。

「デフレの原因は中国だ」、という意見は、

「就職、進学、転勤その他の理由で上りか下りしか利用しない人がいるから上りと下りで需要は釣り合っていないのだ」

という主張に似ていると思います。

確かに中国から廉価な食料品や製品が輸入されているのは事実でしょう。

しかし、それは経済全体から見れば、マクロで見た場合のデフレの原因になるほど、インパクトの大きさは大きくないのです。

中国は経済成長に伴い10年以上物価上昇が続いています。

2001年当時に比べて、中国から輸入される食料品や製品の価格は間違いなく上昇しているはずです。

にも関わらず、日本では今だにデフレの傾向にあります。

これは、2001年当時のデフレの原因は中国ではないことを意味していると思います。

会社沿革

1970年9月 ニューヨーク証券取引所に上場

ttp://www.sony.co.jp/SonyInfo/CorporateInfo/History/history.html

以前は日本もアメリカも株式市場は落ち着いた値動きだったように思います。

そして、株式を上場させることが一種の通過儀礼のようなものであり、

会社の成長の一つの証のようなところがあったように思います。

上場企業であることが一種のステータスであったと言えたと思います。

当時は実は株価そのものにもそれほど深い意味があったわけでもなかったように思います。

好も悪しくも株価というものはそれほど大きくは変化せず、配当の支払いも金利の支払いと同じ様に安定的だったように思います。

企業は株価を意識することも株主を意識することもなく、上場していること自体に意味があった時代が確かにあったように思います。

ところが翻って考えてみますと、1980年代後半以降でしょうか、

日本でもアメリカでも株式市場がマネーゲームの様相を呈してきたのは。

各企業の株価が1980年代後半を境に急上昇するケースが目立っています。

各企業が株価を上昇させることにせきたてられているかのように。

このころから、株式市場というのは何かおかしくなってきているのかな、という思いを持っています。

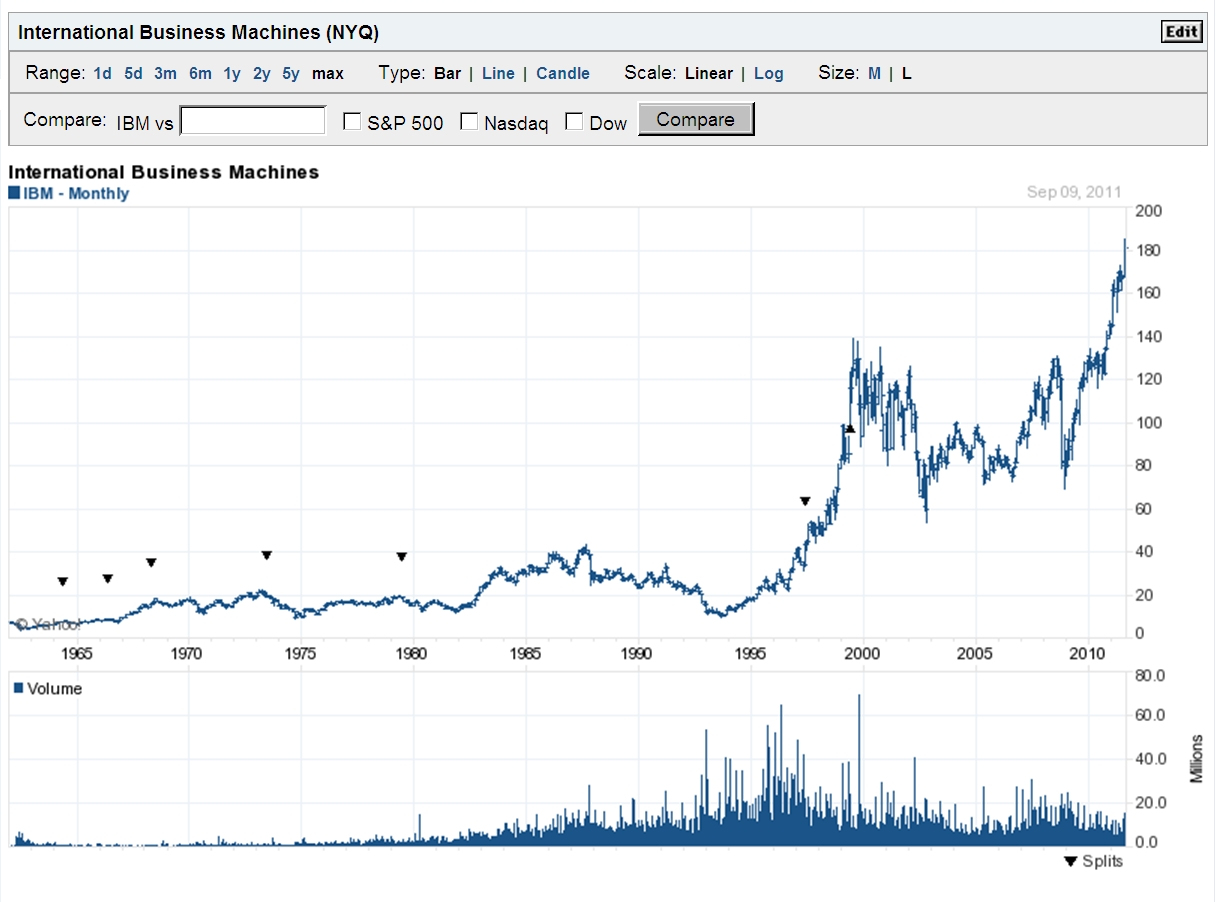

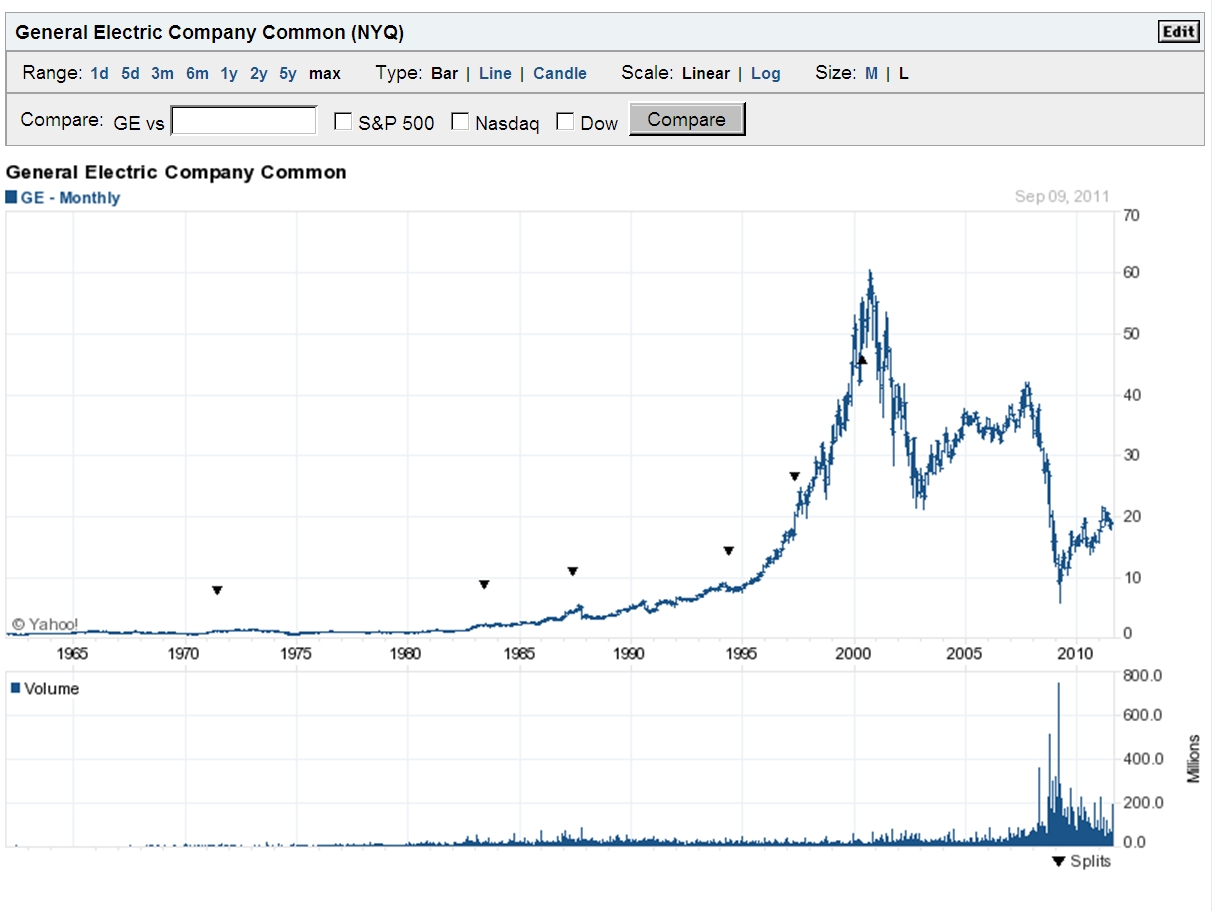

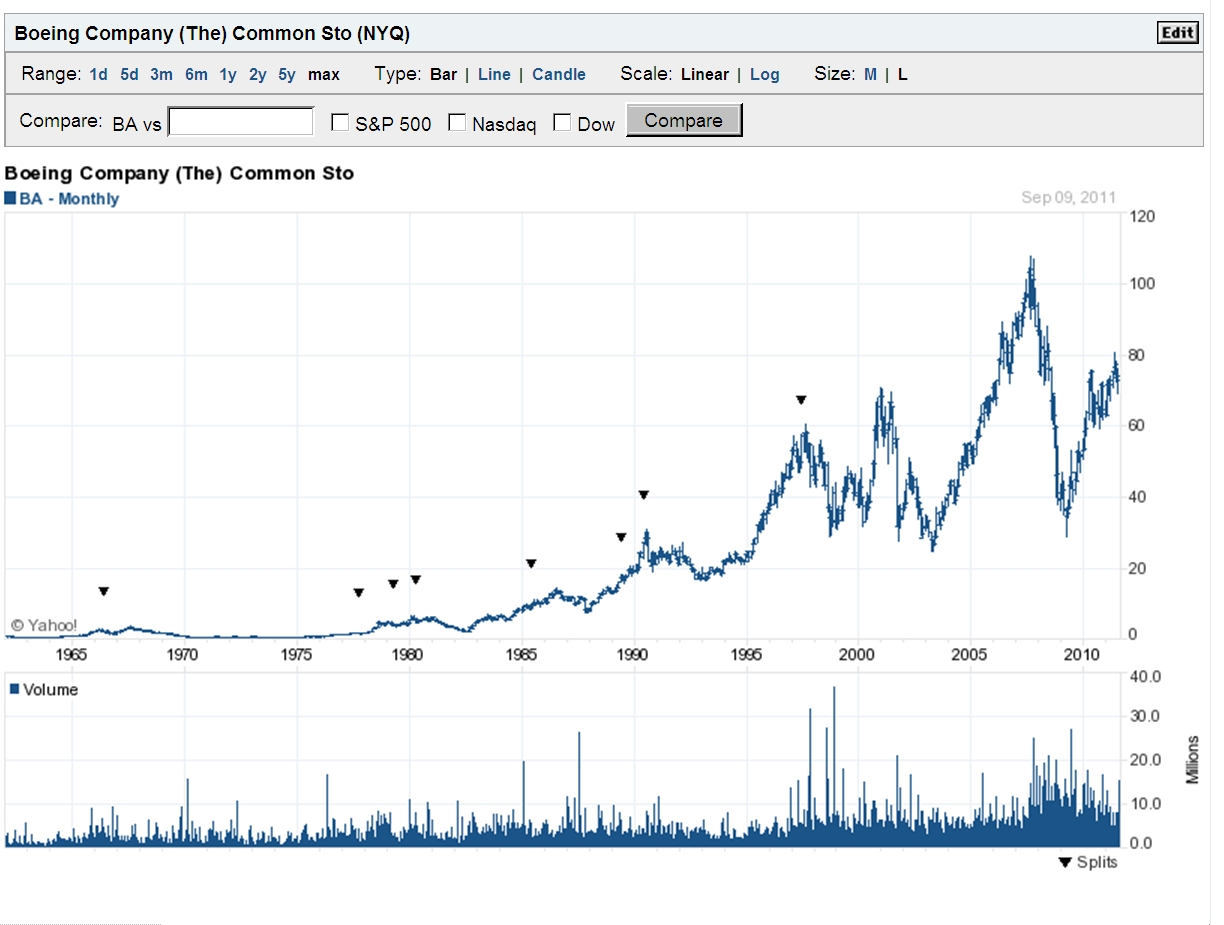

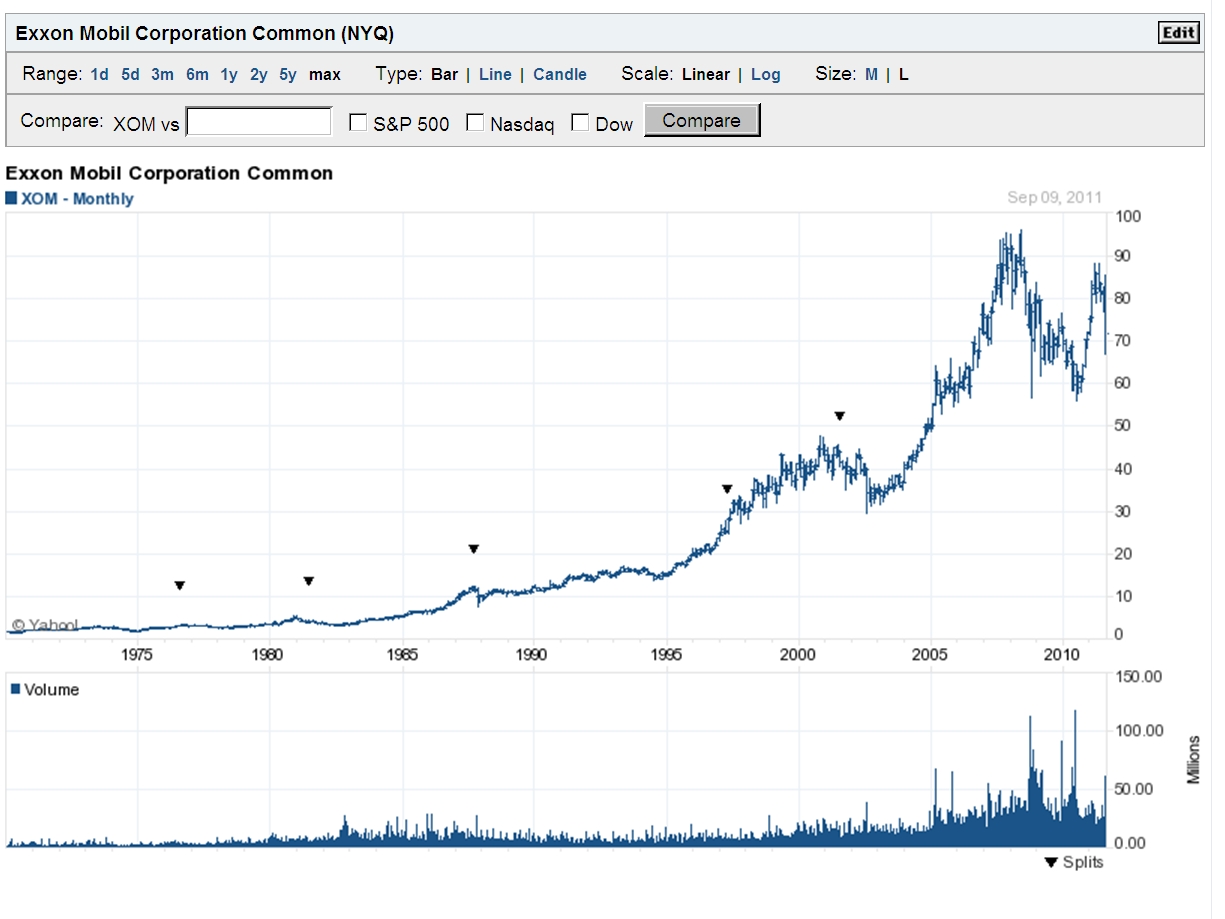

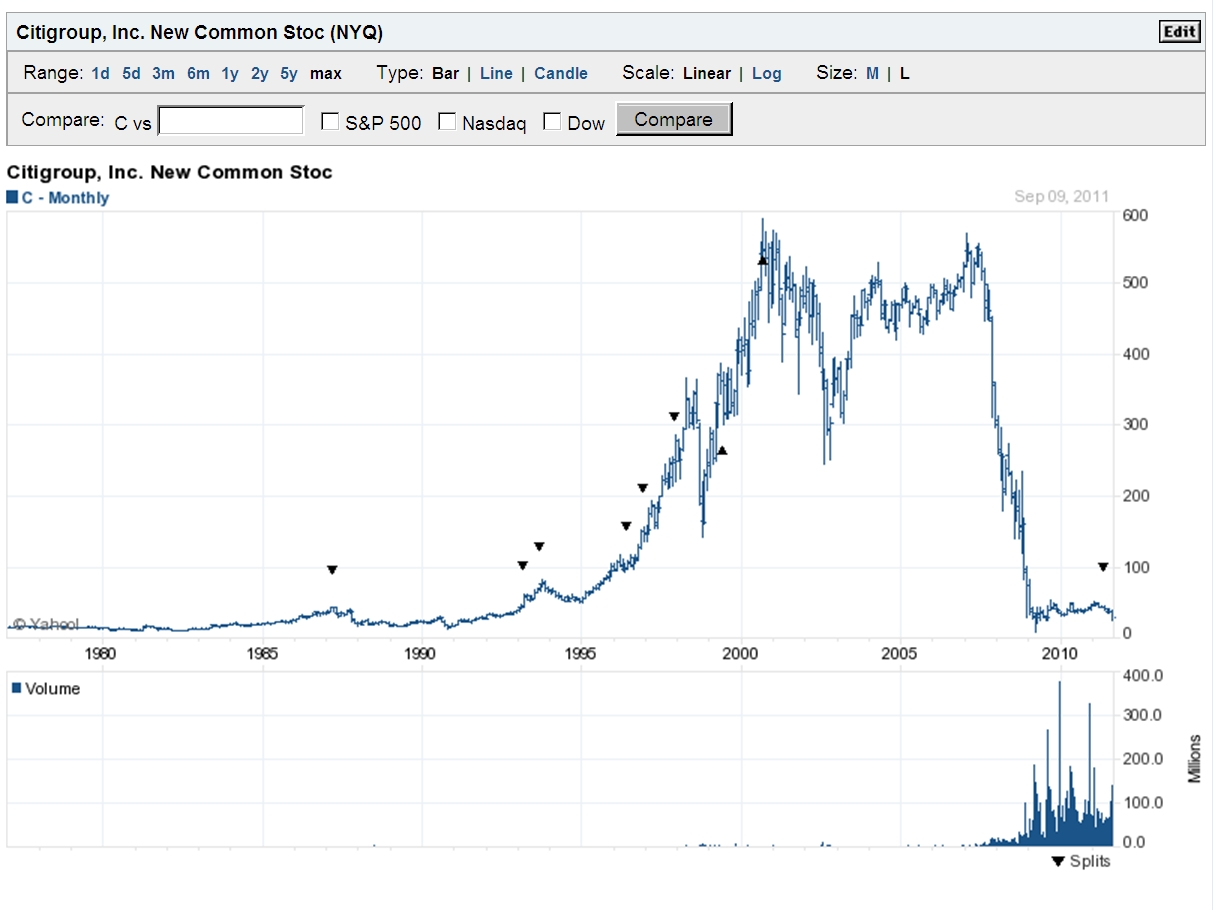

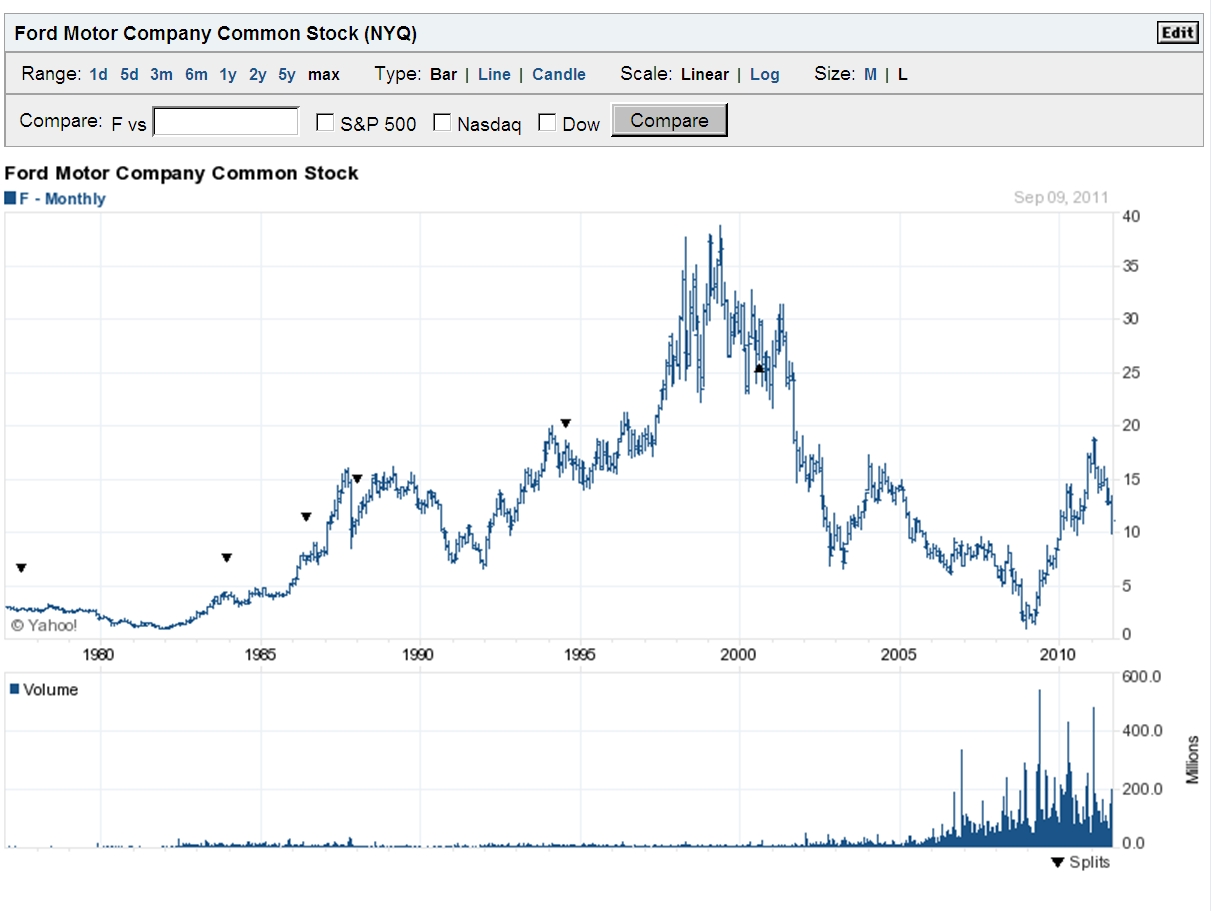

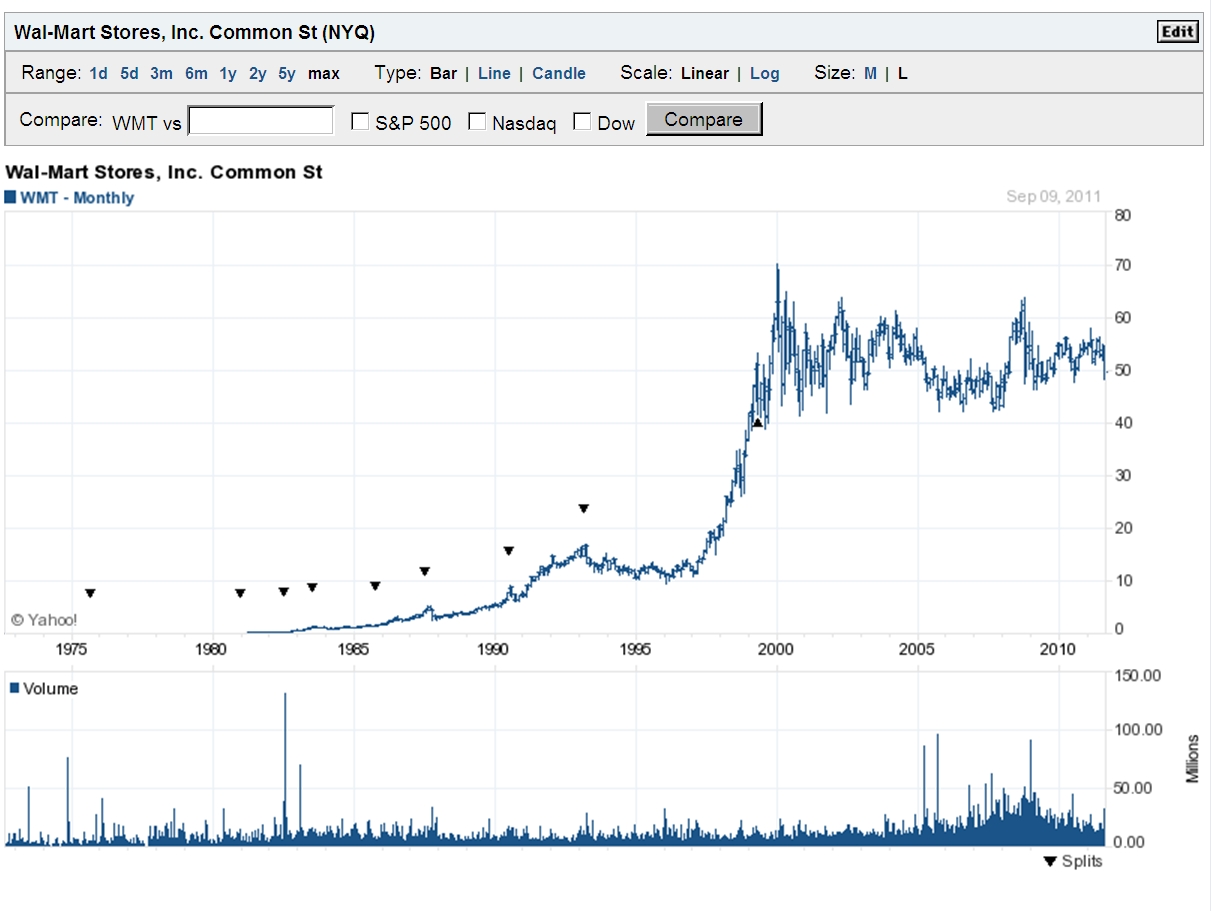

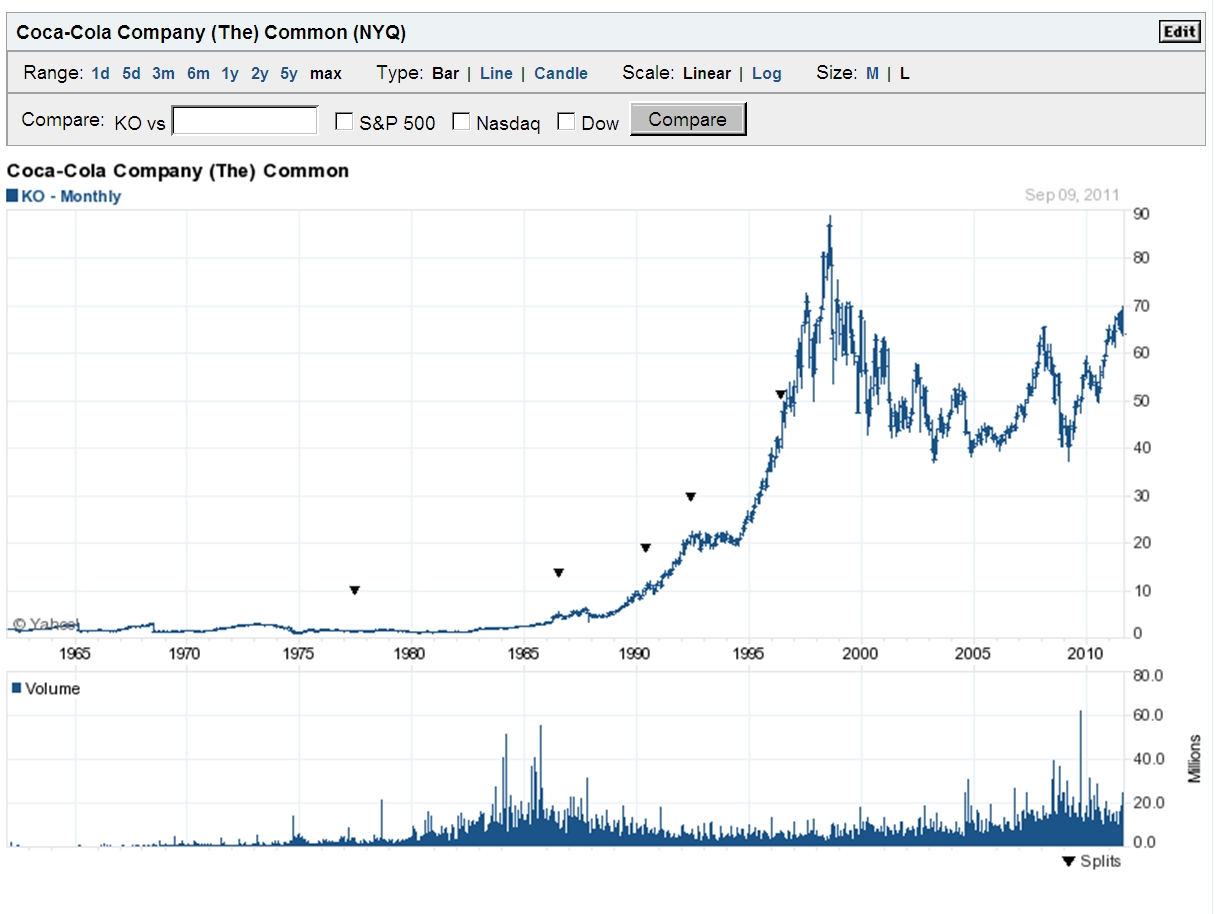

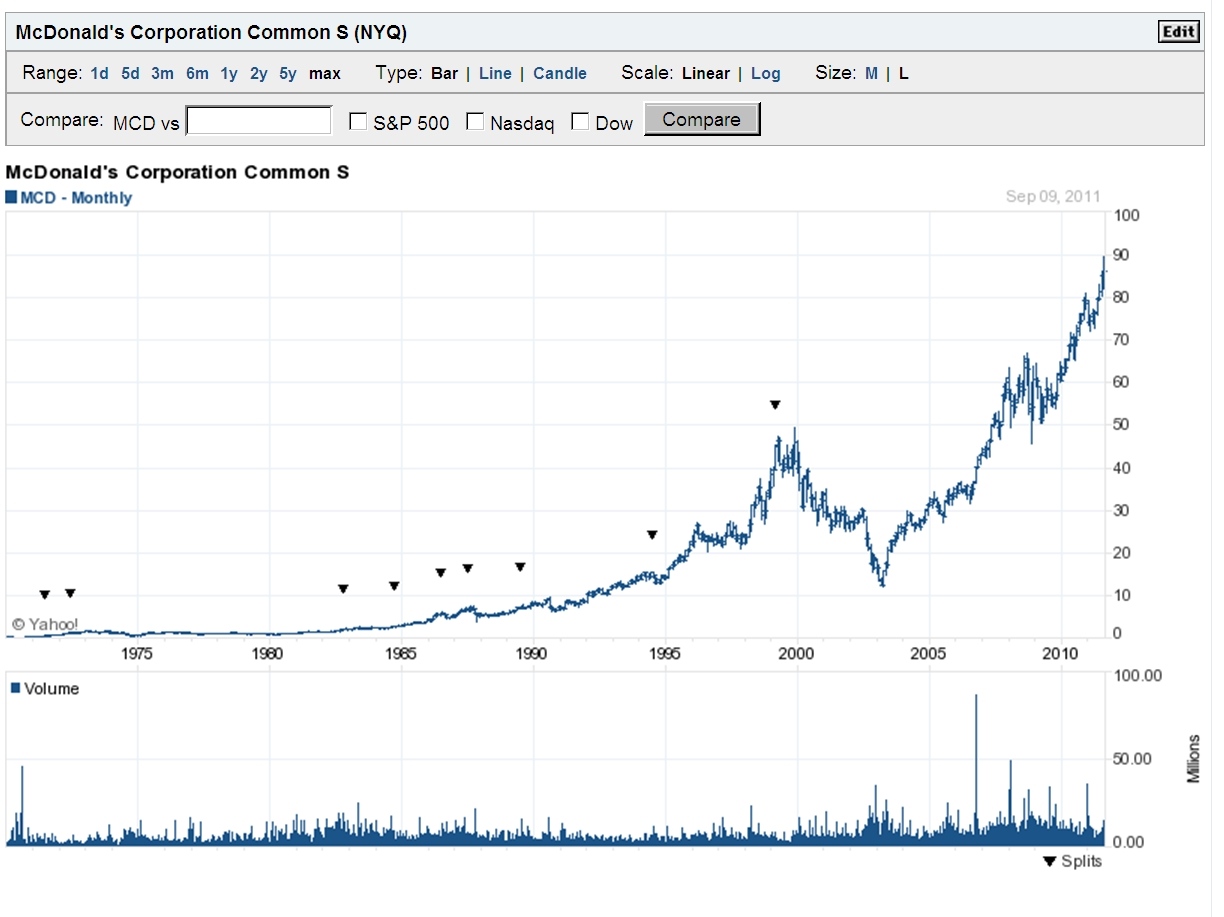

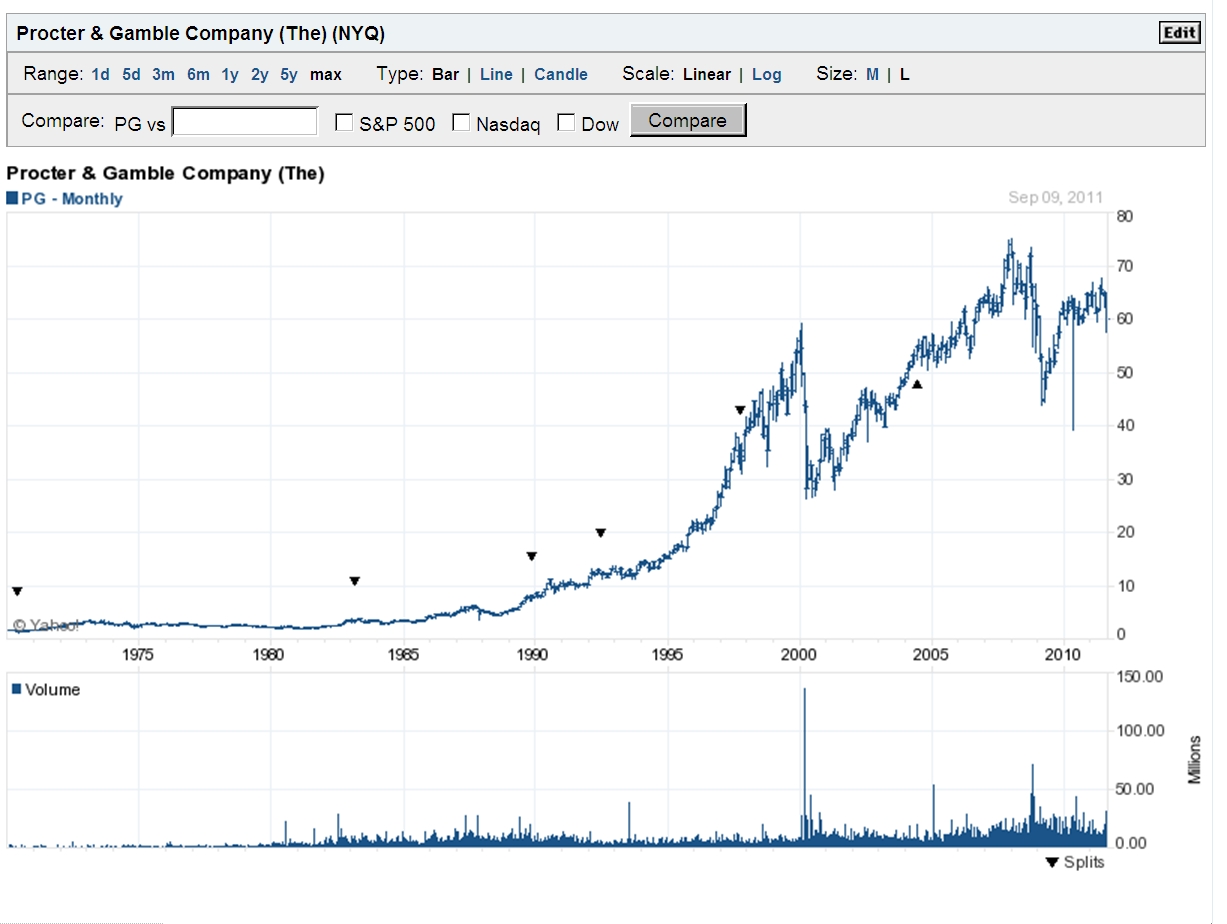

具体的な株価の推移を見てみましょう。

1980年代までは非常に安定推移していた株価が、どの企業もその後急上昇しているのが分かるでしょう。

そして売買高も値動きも短期間で非常に激しいものになっています。

IBM (1960年~)

(株価の推移)

GE (1960年~)

(株価の推移)

Boeing (1960年~)

(株価の推移)

ExxonMobil (1970年~)

(株価の推移)

Citigroup (1975年~)

(株価の推移)

Ford (1975年~)

(株価の推移)

Walmart (1972年~)

(株価の推移)

CocaCola (1970年~)

(株価の推移)

McDonald's (1970年~)

(株価の推移)

P&G (1970年~)

(株価の推移)

アメリカの歴史の長い有名大企業(業界一位でありしたがって世界一の企業)ばかりを集めてみましたが、

どれも1980年代後半から何か株価の推移が安定していないことに気がつくと思います。

現在の株価の変化の激しさに馴れていると、逆に1980年代まではこんなに株価というものは安定していたのか、

と驚くと思います。

数年間の相違はあるにせよ、概ね1985年前後から株価の変化は現れています。

1985年に何があった?、と考えてしまいます。

一応1985年といいますと、「プラザ合意」がありました。

ただ、「プラザ合意」はほとんど関係ないと思います。

日本では「プラザ合意」により、急激に円高になりました。

しかし同時にドル安になった、という見方は正しくないと思います。

円通貨から見ると確かにドル安になっているのですが、基軸通貨であるドルの方からすると変化はない、

という見方をしないといけないのかもしれません。

日本円には為替レートがあります。しかし基軸通貨であるドルには為替レートはないのです(「ドルに為替レートなし」)。

マクロで見ると「円高ドル安」になったのですが、各アメリカ企業からすると、ドル安の影響というのは

あまりなかったと見るべきかもしれません。

「プラザ合意」によりアメリカ以外の国及び企業は為替レートが厳しくなったのですが、

アメリカ及びアメリカ企業にとっては影響はなかった、と見るべきかもしれません。

アメリカ以外の国及び企業が苦しくなった分、相対的にアメリカ及びアメリカ企業が有利になった、

という言い方はできるかもしれませんが、

”ドル安”の結果、直接的にアメリカ及びアメリカ企業が有利になることはなかったと見るべきでしょう。

良しも悪しくも「基軸通貨」とはそういうことではないでしょうか。

「プラザ合意」は関係ないとすると、株価の変化が激しくなった理由とはなんでしょうか。

まずマクロ的に考えてみます。

これは私の勘ですが、結局アメリカ及びアメリカ企業が少しずつ弱くなってきた、ということの表れではないでしょうか。

アメリカ及びアメリカ企業が少しずつ弱くなってきたから「ニクソン・ショック」があり、「プラザ合意」があったのでしょう。

アメリカ経済が少しずつ弱くなってきた、それが株価の変化に表れているのかな、と思いました。

実体経済では勝負できなくなったアメリカが金融で勝負するようになってきた、

その結果が株価の上昇といった見方につながらないだろうか、と思います。

アメリカが金融業に力を入れ始めた、これが株価の変化の激しさにつながっているのかもしれません。

次にミクロ的に考えてみます。

1980年代以降から株価に大きな影響を与えそうな要因と言いますと、

いわゆる大規模な「ファンド」が台頭してきた時期に重なるような気がします。

大規模な「ファンド」が株式を大量に買うようになってきた、

そして株主総会その他の場で増配や株価の上昇を迫るようになってきた、

というようなことが原因とは考えられないでしょうか。

それが株価の上昇や大きな変化につながっているような気がします。

それまでは本業に集中して安定した配当を支払ってさえいれば良かったアメリカ企業が、

自社株価を上昇させ配当を増加させることを目的に経営が行われるようになってきた、

その結果が株価の上昇や変化の激しさにつながっているのかもしれません。

良しも悪しくも大規模な「ファンド」が株価の変化の要因になっていると思います。

(アメリカ企業が「株主」を強く意識し始めたのはこのころからなのではないでしょうか。

それまではアメリカ企業もそれほど「株主」ということを意識せずに経営を行っていたように感じます。)

ソニーがニューヨーク証券取引所に上場したのはまだ全体的に株価が安定していたころのことです。

そしてそれは「上場」そのものに意味があったこととイコールだったのかもしれません。

「上場」そのものに意味があるとは、やはり一番には知名度の上昇や対外的に信頼できる企業という印象を与えることができる、

という意味です。

株価には意味がない、という意味です。

1970年にソニーがニューヨーク証券取引所に上場した意味は間違いなくあったと思います。

しかし、このころ違い、株価が半分マネーゲームで変化している現在、自国内の証券取引所に上場するならまだしも、

海外の証券取引所に上場する意味というのはほとんどないといっていいでしょう。

自国内での資金調達が不可能というのなら話は別ですが。

また、今は1970年代までとは異なり、上場企業だからどうだという意識は誰の中にもあまりないのではないでしょうか。

上場企業だから有名で信頼できる、上場していないから信頼できない企業、

そういう思いというのは薄れてきているようにも思いますが。

まあこれは人生観や価値観の話かもしれませんが。

「上場」、この意味が1970年代と今とでは大きく異なっているように思います。

今日このコメントを書きながら、株価とは何だろうか、と考えてしまいました。

「会社は株主のもの」、この考えに間違いはありませんが、しかしそれは長期的な視野に立つ場合のことです。

企業はあくまで永続していくことが前提です。

企業と共に、株主として永続していきたい、そういう思いがあってこそ、「会社は株主のもの」なのだと思います。

短期的な利ざや目的のみの株主というのは「物言う」権利はあまりないようにも思います。

まあひょっとすると、これも人生観や価値観の話なのかもしれませんが。

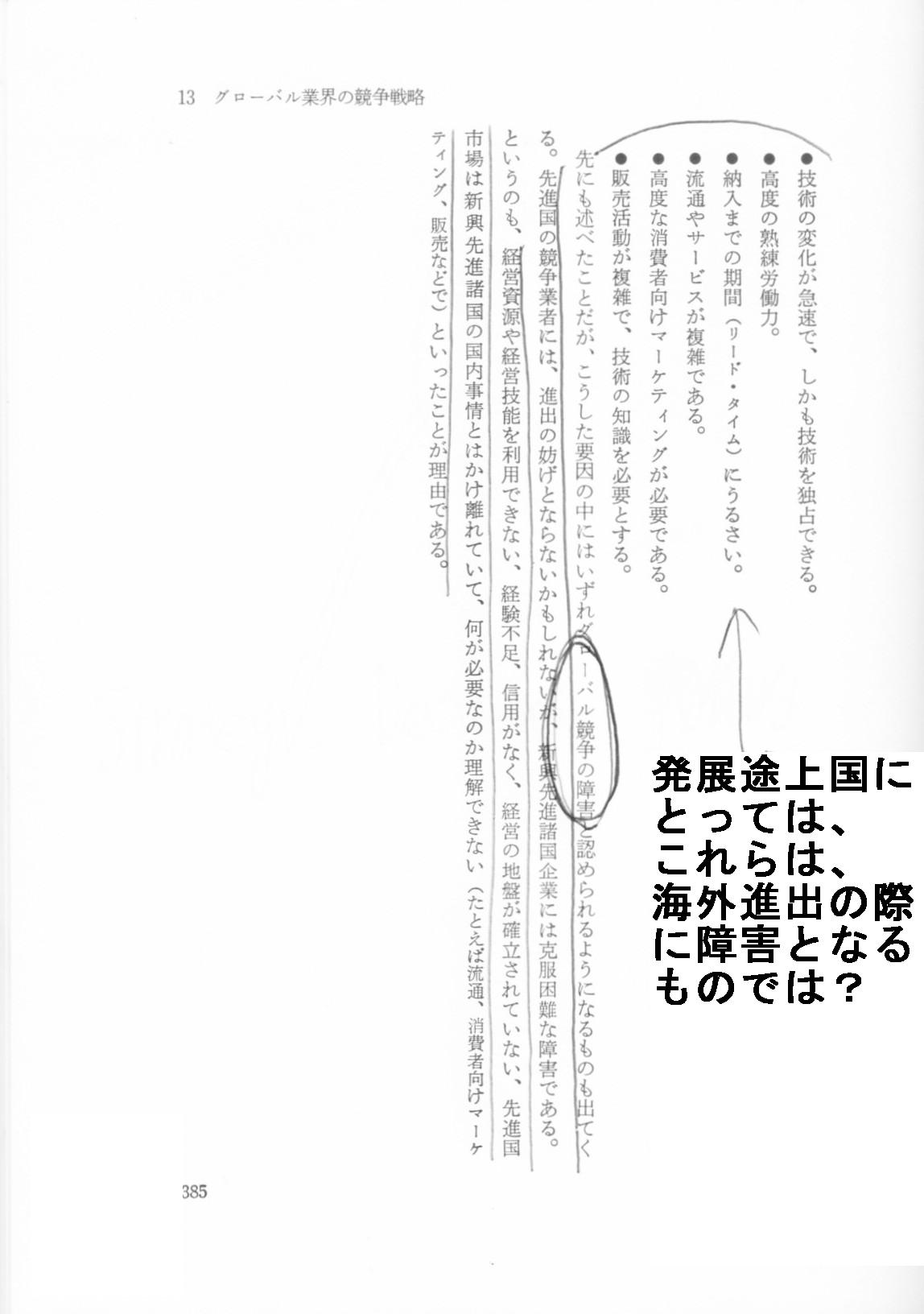

「競争の戦略」 M.E.ポーター 著 (ダイヤモンド社)

パートⅡ 業界環境のタイプ別競争戦略

13章 グローバル業界の競争戦略

グローバル競争の原因と障害

グローバル競争が有利になる原因

グローバル競争への障害

○経済的障害

○経営管理上の障害

○制度の障害

グローバル業界への進展

○きっかけとなる環境変化

○戦略イノベーションがグローバル化を刺激する

○アメリカ市場への進出がカギ

グローバル業界での競争

戦略案にはどのようなものがあるか

新しい動向

359ページ

360ページ

361ページ

362ページ

363ページ

364ページ

365ページ

366ページ

367ページ

368ページ

369ページ

370ページ

371ページ

372ページ

373ページ

374ページ

375ページ

376ページ

377ページ

378ページ

379ページ

380ページ

381ページ

382ページ

383ページ

384ページ

385ページ

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}