2011年9月7日(水)

2011年9月3日(土)日本経済新聞

液晶パネル 大統合 ②

革新機構、産業再生のひな型に 消耗戦防ぎ競争力

(記事)

2011年9月4日(日)日本経済新聞

液晶パネル 大統合 ③

光明見えぬ「大型」生産 シャープ、堺の誤算

(記事)

2011年9月6日(火)日本経済新聞

液晶パネル 大統合 ④

中国、供給過剰の震源地に 日韓の優位脅かす

(記事)

2011年9月7日(水)日本経済新聞

液晶パネル 大統合 ⑤

サムスン独走 許すな 有機EL開発へ覚悟

(記事)

(関連記事)

2011年9月3日(土)日本経済新聞

米グーグル会長

特許紛争に苦言「技術革新、速度低下も」

モトローラ買収「製品・ブランド力ある」

(記事)

2011年9月7日(水)日本経済新聞

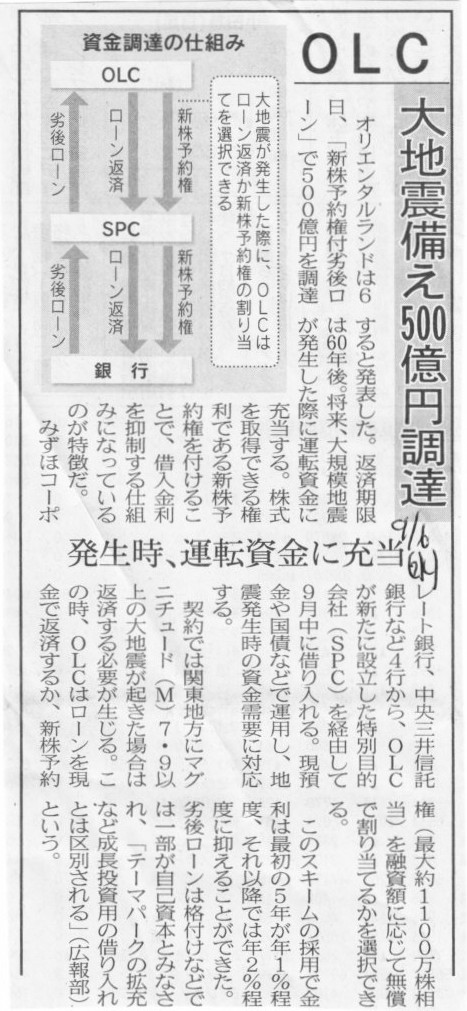

OLC 大地震備え500億円調達 発生時、運転資金に充当

(記事)

2011年9月7日

株式会社オリエンタルランド

【9月7日付訂正】地震リスク対応型ファイナンスによる資金調達のお知らせ

ttp://www.olc.co.jp/wpmu/wp-content/blogs.dir/2/files/2011/09/20110906_0111.pdf

2011年9月7日

株式会社オリエンタルランド

9月6日付リリースの訂正のお知らせ

ttp://www.olc.co.jp/wpmu/wp-content/blogs.dir/2/files/2011/09/20110907_021.pdf

2011年9月6日

株式会社オリエンタルランド

地震リスク対応型ファイナンスについて(補足資料)

ttp://www.olc.co.jp/wpmu/wp-content/blogs.dir/2/files/2011/09/20110906_022.pdf

>契約では関東地方にマグニチュード(M)7.9以上の大地震が起きた場合には返済する必要が生じる。

とあります。

最初読んだ時は、「逆じゃないのかなあ?、地震が起きた場合には返済しなくてよい、じゃないのかなあ。」と思いました。

しかし、プレスリリースを読みますと、確かに、

地震が起きることが、期限前返済請求の行使事由に当たるようです。

地震が起きたら返済しなくてはならないのなら、地震に備えた借入れにならないじゃないか、と誰もが思うわけです。

と思ったら、よく読みますとここが「新株予約権付」のポイントとなっています。

地震が起きて銀行から借入れ返済の請求があった場合には、

「新株予約権を銀行に無償で割り当てることによって代物弁済する」ことになっています。

新株予約権で代物弁済するのなら、手許現金が減ることはありませんから、地震後の対応に現金が使えるわけです。

一応契約上は通常通り現金での返済も可能となっているようですが、

地震に備えてわざわざ借入れを行っているわけですから、地震が起きた際に現金で返済するわけがありません。

オリエンタルランドが地震発生の際にこの借入れを現金で返済することは絶対にありません。

このほかにも、プレスリリースを読みますと、随所にネタとしか思えない記述があってそれはそれで面白いなと思いました。

ただ、これはネタだと言ってしまうと、この借入自体がネタとしか思えないわけですが。

プレスリリースについて突っ込みだすとキリがないですので、一番興味を引かれた部分を紹介します。

「【9月7日付訂正】地震リスク対応型ファイナンスによる資金調達のお知らせ」の25/40ページ以降です。

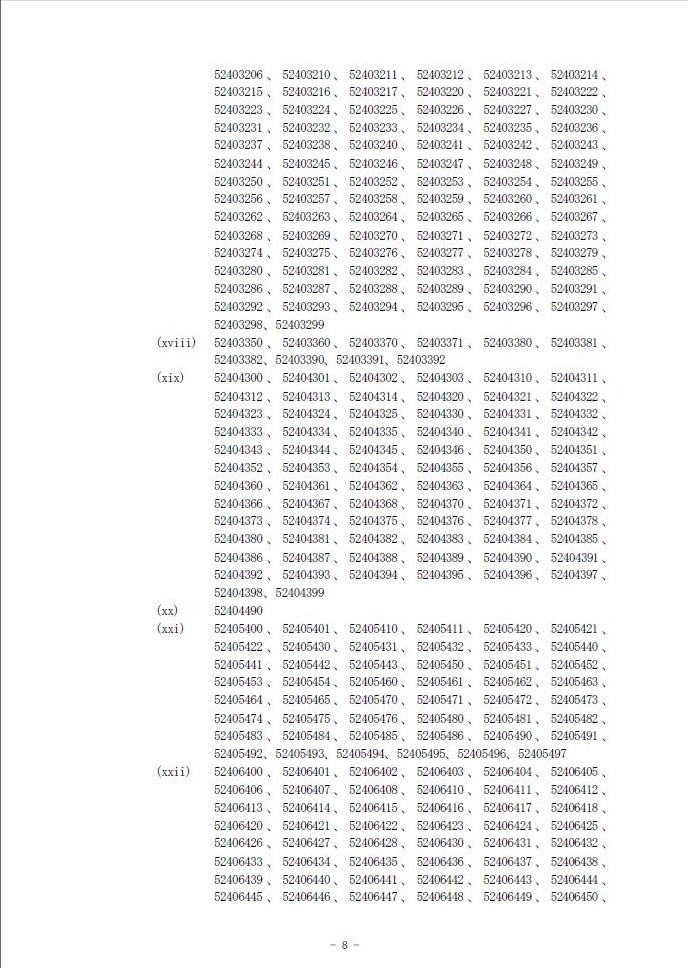

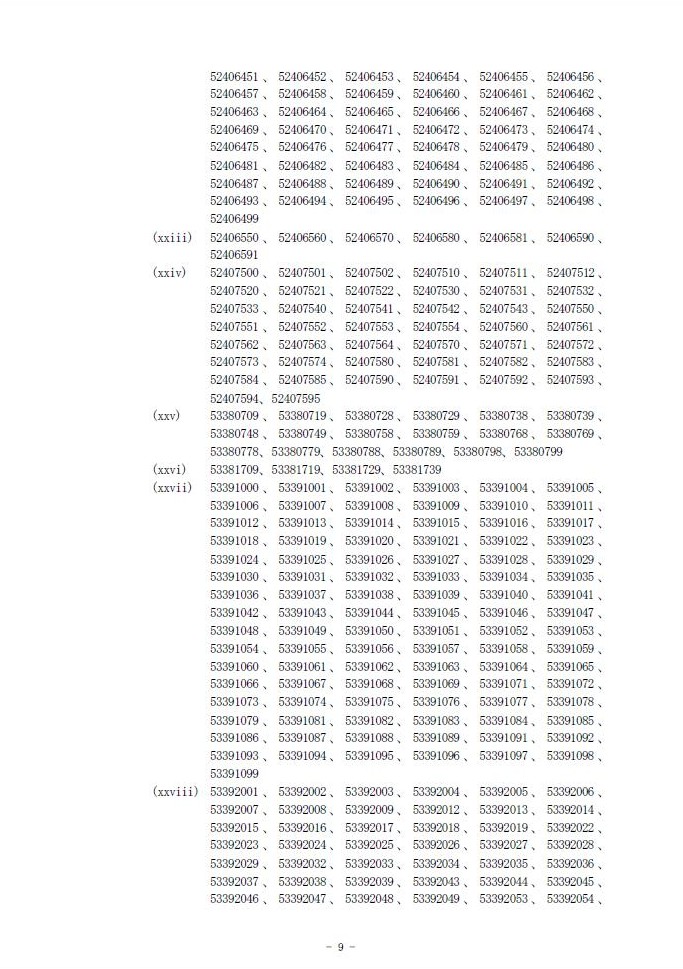

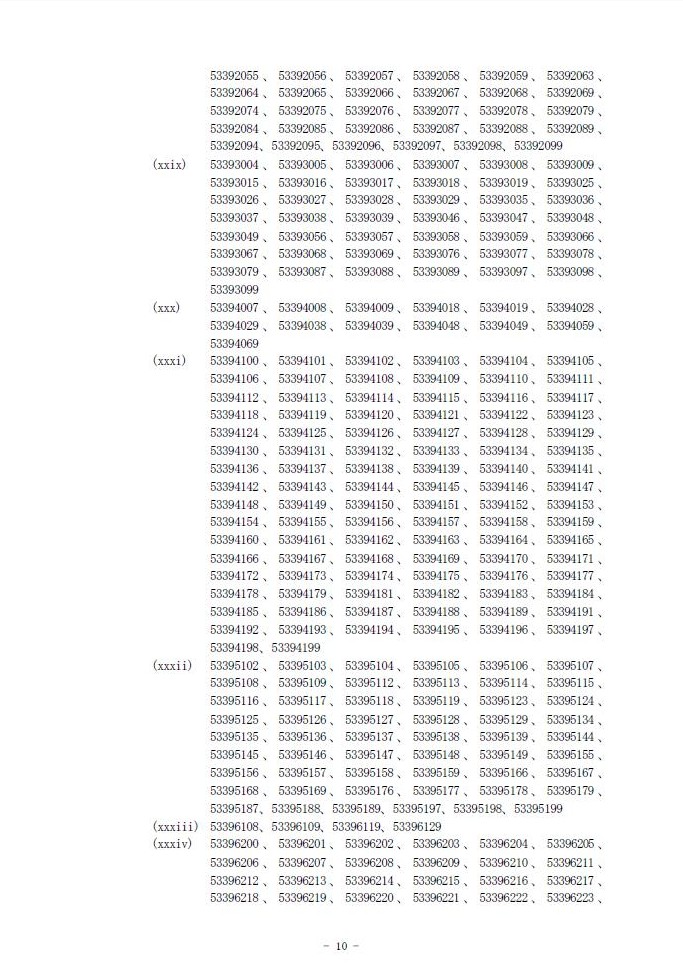

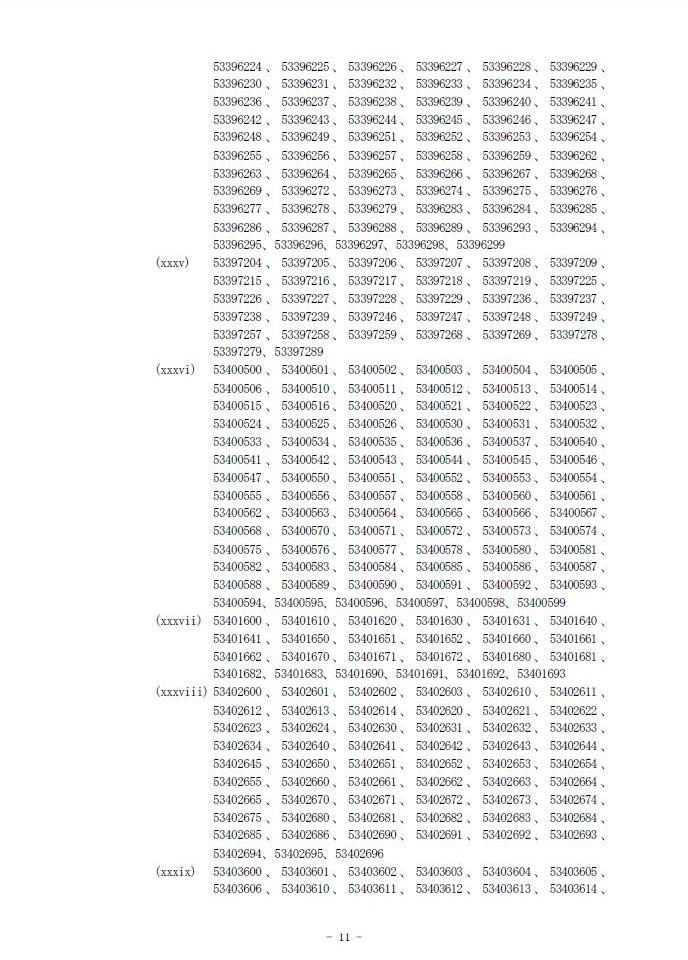

これは宝くじか何かの当せん番号なのでしょうか。

当せんした方は、平成83年までに、当たりくじを持って東京ディズニーランドの事務所まで申し出てください。

株式会社オリエンタルランドの新株予約権をミッキーマウスからお渡ししたいと思います。

当せん番号一覧

当せん番号1

当せん番号2

当せん番号3

当せん番号4

当せん番号5

当せん番号6

当せん番号7

当せん番号8

当せん番号9

当せん番号10

当せん番号11

当せん番号12

当せん番号13

当せん番号14

冗談はともかくまじめに考えてみますと、そもそもこの借入は行う必要があるのか、という疑問がわいてきます。

地震に備えた借入とは言うものの、そもそも地震がいつ起こるのかは誰にも分かりません。

平時からの備えがいくら大切とは言え、いつ起こるか分からない地震のために常に借り入れ続けるというのは

あまりにも無駄としか思えません。

借入を行えば、必ず金利の支払いが伴います。

新株予約権を付けることによって金利を抑えた借入になっているとプレスリリースには書いてありますが、

それでも普段から手元に現金を持っておくのはあまりにも意味がありません。

借り入れた現金は平時の際はどうするのかというと、プレスリリースによりますと、

>劣後ローン債権により調達した資金は、地震等災害発生時まで現預金による保有または国債等換金性の高い資産にて運用いたします。

とのことです。

こんなバカな話はないでしょう。

平時の際はただ持っておくだけというのであれば借り入れる必要はありません。

金利の支払いの分損するだけです。

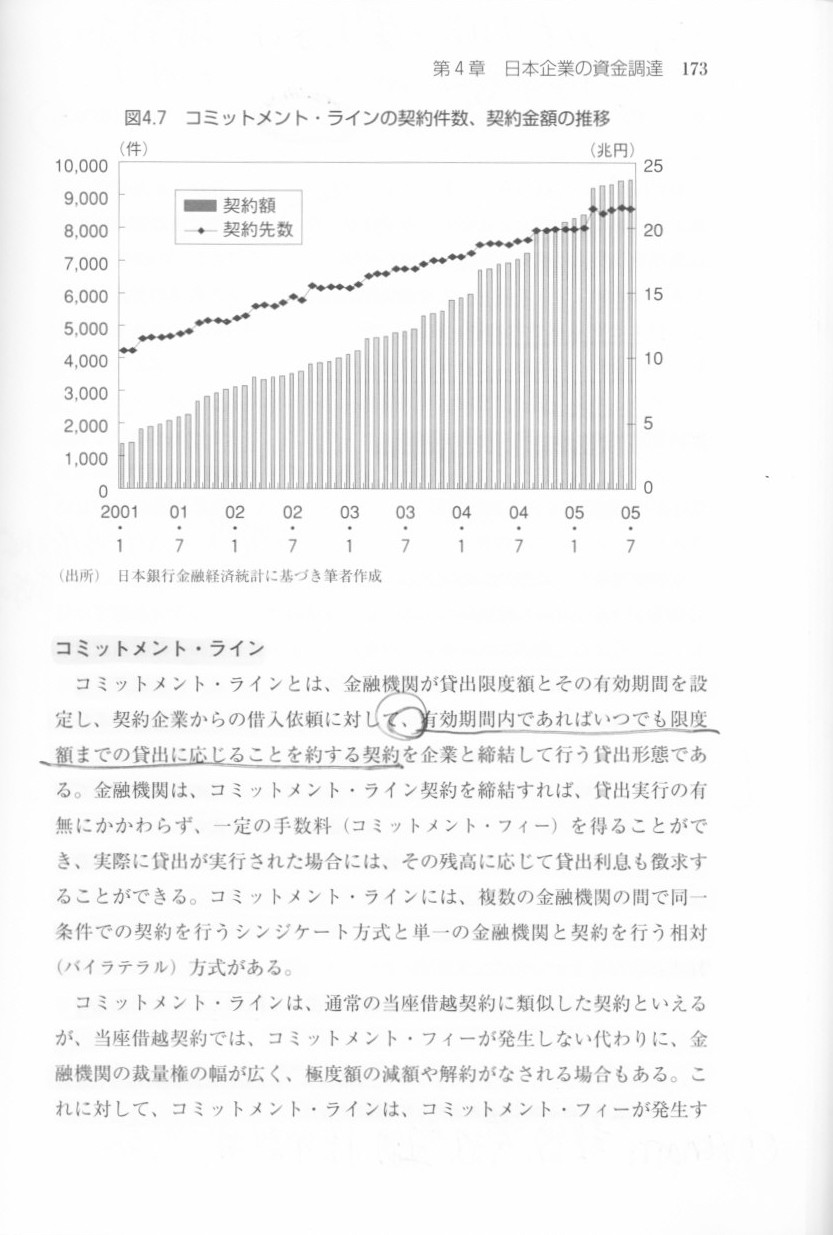

こういう時は実際に現金を借り入れるのではなく、「コミットメント・ライン」を設定するのが一番オーソドックスな財務戦略です。

「コミットメント・ライン」とは、銀行が貸出限度額とその有効期間を設定し、契約企業からの借入依頼に対して、

有効期間内であればいつでも限度額までの貸出に応じることを約する契約を企業と締結して行う貸出形態のことです。

企業は実際に借入を行うのではなく、将来のある時期に一定額まで借入を行うことを銀行と約束するわけです。

コミットメント・ラインを設定しておけば、地震の際に銀行から借入を行うことができない、という事態を避けることができます。

地震の際、銀行から借入を行おうと思えば必ず行えるようにする契約です。

この契約だけで十分なのです。実際に借入を行う必要などどこにもありません。

他にもこのたびの「新株予約権付劣後ローン」には不可解な点があります。

それは返済期限が60年後となっている点です。

地震がいつ起こるのかはそれこそ誰にも分かりません。

それなのに、返済期限が60年後というのは理解できません。

60年以内に地震が起きるかもしれませんし、61年後以降に地震が起きるかもしれません。

61年後に地震が起きたらどうするのでしょうか。

どうしても現時点から借入を行いたいというのなら、返済期限がない「永久債」のような形を取るべきでしょう。

地震がいつ起きるのかは永久に分からないのですから。

それから、このたびの借入は新株予約権で代物弁済することが事実上決まっています。

それならば、例えば、地震の際には銀行に株式会社オリエンタルランドの株式を買うことを義務付ける契約を

結べばよいのではないでしょうか。

オリエンタルランド株式の「プット・オプション」を銀行がオリエンタルランドに売却、

オリエンタルランドはその「プット・オプション」を購入すればよいのではないでしょうか。

オリエンタルランドは「プット・オプション」の代金を銀行に支払う、

銀行はオリエンタルランドが「プット・オプション」を行使する際にはオリエンタルランド株式を買う、

という関係です。

これはコミットメント・ラインの設定とは異なりますが、新株予約権で代物弁済ということは、

結局のところ地震の際には銀行がオリエンタルランドの増資を引き受けることと同じです。

このたびの「新株予約権付劣後ローン」の場合、オリエンタルランドは増資際の払い込みの代金を現時点で受け取っているわけです。

地震の際は銀行がオリエンタルランドの増資を引き受ける、そして、現時点では払い込みの代金を受け取る必要など全くない、

ということですと、

オリエンタルランド株式の「プット・オプション」をオリエンタルランドが銀行から買う、

というオプションの売買が一番いい形だと思います。

地震はいつ起きるのか誰にも分かりませんから、60年と言わず、「プット・オプション」の行使期間は∞(無限大)になりますが。

この「プット・オプション」には満期はありません。

この「プット・オプション」の価格ですが、いくらが適切かは分かりません。オリエンタルランドと銀行との交渉事になるでしょう。

一応理論上は、「プット・オプション」の満期が∞(無限大)の場合は、オプション価格も無限大になる計算かもしれません。

実務上はオプション価格の厳密な計算は不可能なのかもしれません。

それでは最後に、「コミットメント・ライン」と「コミットメント・フィー」についての解説を

コーポレート・ファイナンスの教科書と実務手引書からスキャンして紹介します。

地震に備えて現時点から借入を行うのはやはりおかしいですし、

「永久債」の発行や「プット・オプション」の購入がやや極端な話だとすれば、

「コミットメント・ライン」の設定が一番現実的かつ一番オーソドックスな財務戦略だと思います。

コミットメント・フィーにまつわる仕訳を一番最後書きました。

それで今日のコメントは終わりです。

第4章 日本企業の資金調達

4.2 近年の資金調達方法

デット・ファイナンスの新たな手法

「コミットメント・ライン」

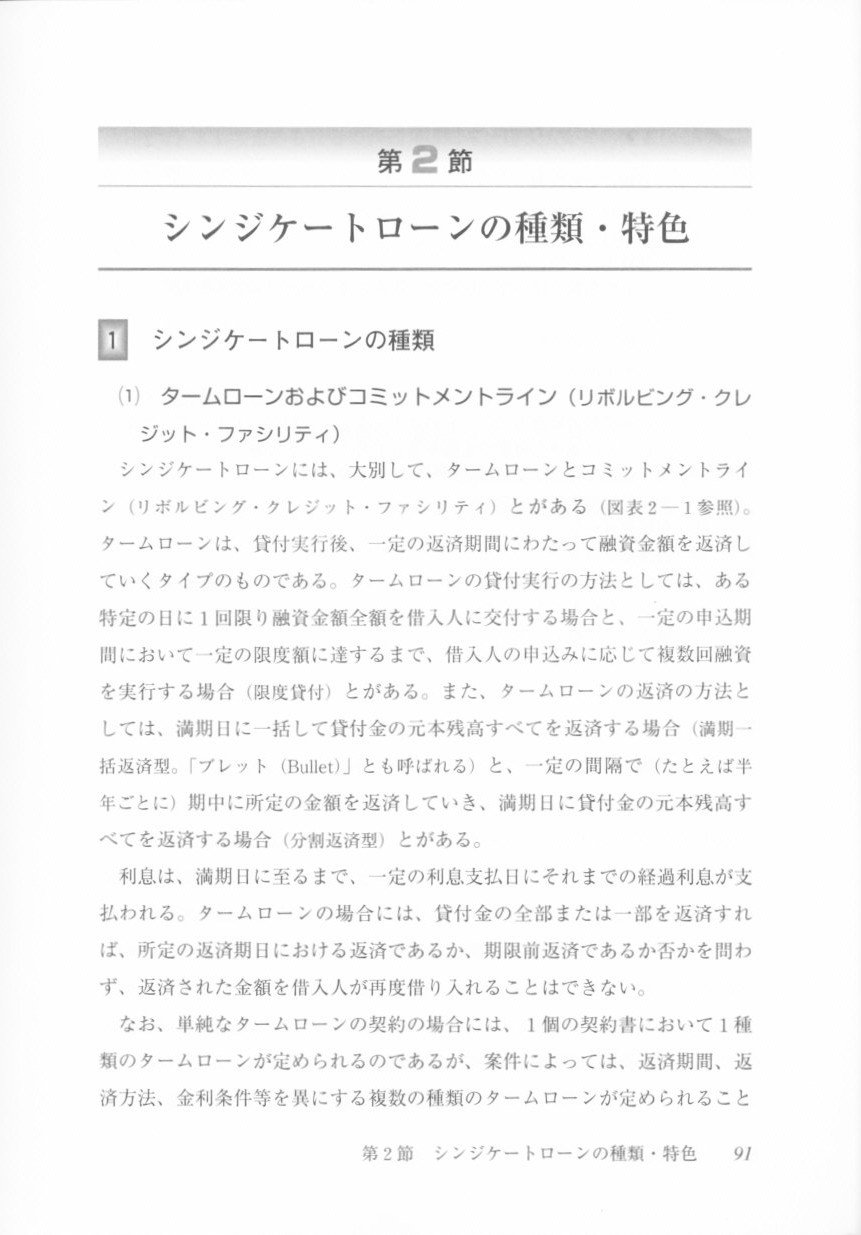

第2章 シンジケートローン

第2節 シンジケートローンの種類・特色

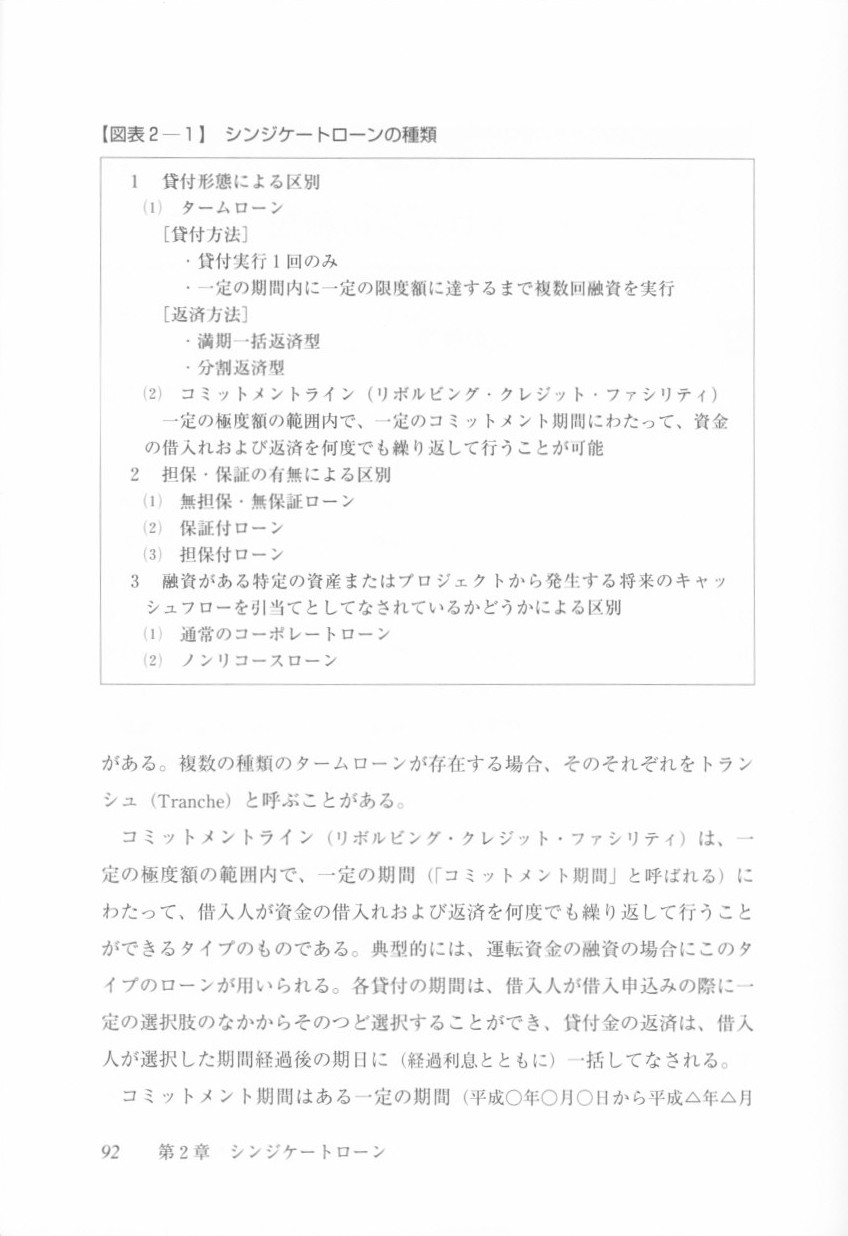

①シンジケートローンの種類

②シンジケートローンの手数料

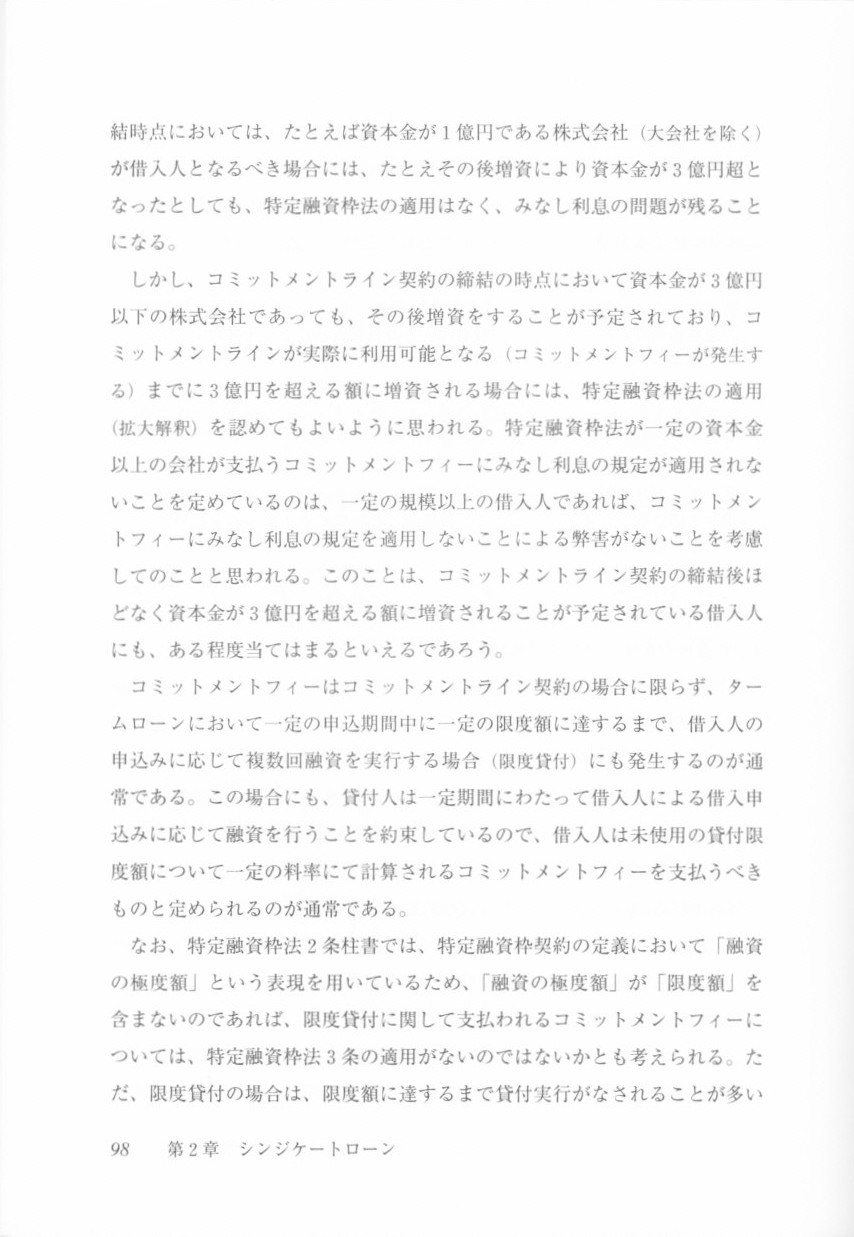

91ページ

92ページ

93ページ

94ページ

95ページ

96ページ

97ページ

98ページ

99ページ

「M&Aファイナンス」 笹山幸嗣 村岡香奈子 著 (社団法人金融財政事情研究会)

第2章 ファイナンスのストラクチャー

第1節 シニア・ローン

③融資期間

④ファシリティ

(1)ターム・ローン

(2)リボルビング・クレジット

(3)ブリッジ・ローン

⑤元本返済

(1)約定弁済

(2)期限前弁済

(3)リボルビング・クレジット融資枠減額

⑥フィー

(1)コミットメント・フィー

(2)アレンジメント・フィー

(3)エージェント・フィー

⑦金利

(1)ベース・レート

(2)金利リスク・ヘッジ

(3)スプレッド

(4)プライシング・グリッド

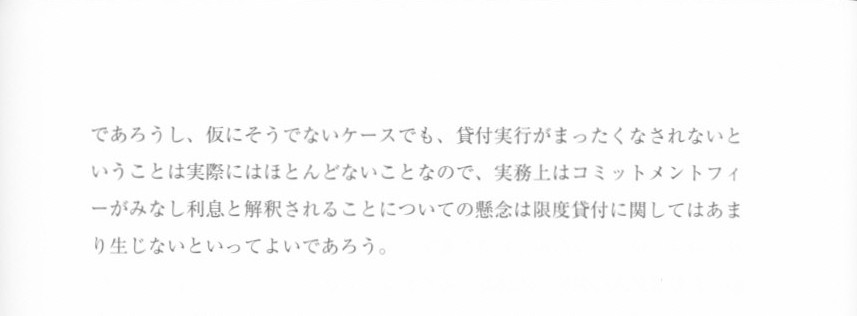

103ページ

104ページ

105ページ

106ページ

107ページ

108ページ

109ページ

110ページ

111ページ

112ページ

113ページ

114ページ

115ページ

116ページ

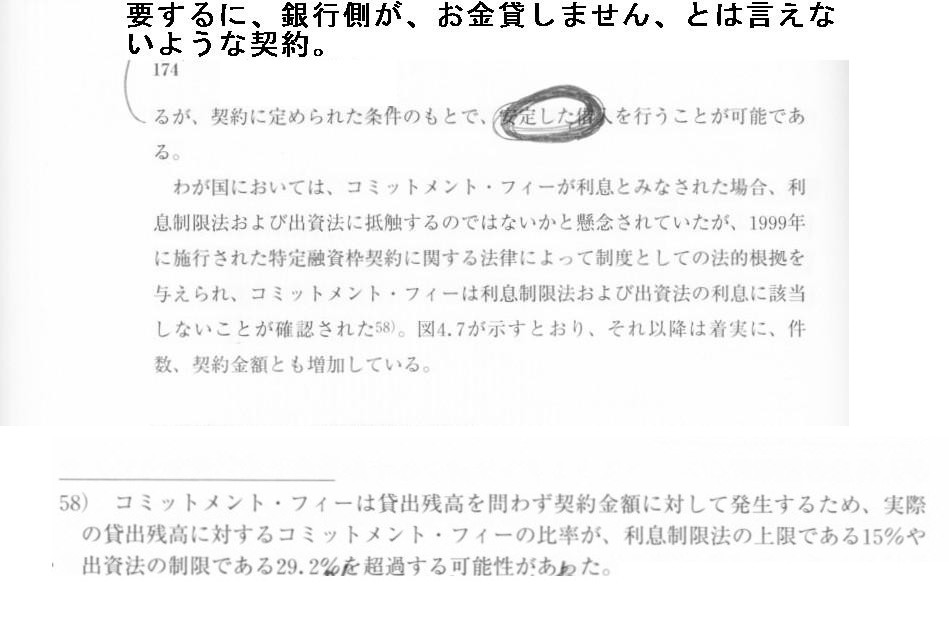

コミットメント・フィーは利息の支払いなのか、それとも、一種の手数料に過ぎないのかについての議論は、

借入側にとっては経営上あまり大きな問題ではありませんし、

会計上もあまり本質的な議論ではなく、勘定科目の違いに過ぎない話です。

会計上の話をしますと、

コミットメント・フィーは利息の支払いなのか、それとも、一種の手数料に過ぎないのかで仕訳が違ってきます。

そうは言っても、銀行側にとってはどちらの場合も経常収益(売上高)、

借入側にとってはどちらの場合も営業外費用であることには変わりありませんが。

参考までに両方の場合の仕訳例です↓。

銀行側の仕訳

(現金預金) xxx / (貸出金利息) xxx

借入側の仕訳

(支払利息) xxx / (現金預金) xxx

②コミットメント・フィーを特定融資枠の手数料の支払いと見なす場合の仕訳

銀行側の仕訳

(現金預金) xxx / (受取コミットメント・フィー) xxx

借入側の仕訳

(支払コミットメント・フィー) xxx / (現金預金) xxx

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}