2011年9月6日(火)

【警告】

注:私は税務は専門ではありませんので、以下のコメントは私の方が間違っている可能性があります。

その点は注意して読んで下さい。

税務は大変細かな規定がありケースバイケースの要素が強いため、その都度検討していかねばならないことがたくさんありますので、

詳しくは担当の税務が専門の会計士もしくは税理士にご相談下さい。

2ページ目に次のような記述と図が載っています。

> 開発の初期段階では、まだ開発が成功するかどうかは分かりません。A社では継続的に開発担当者の給料、材料などのコストが

>発生しますが、これらは、もしかすると無駄になるかもしれないコストです。確実に製品化できると分かっていれば、

>開発コストは将来の売り上げを呼び込む会社の資産となりますが、会計ルールは、どうなるか分からない段階でコストを

>資産にすることは認めません。資産といえるかどうかが怪しい資産を財務諸表に資産として載せるのは、

>投資家にとって健全な財務諸表でないと考えるのです。

> 一方、税務は違います。税務の使命は、公平な税金計算です。会社の言うなりにコストを認めれば、それだけ利益が少なくなり、

>計算される税金が少なくなります。明確にコストといえるものだけをコストにしないと、不公平な税金が計算される危険があります。

>このため、コストか資産のどちらか微妙なものは資産とするのです。製品化が終了した時、

>あるいは開発の失敗が明らかになった時など、誰が見ても状況がはっきりする時まで、コストとすることを認めません。

>つまり、コストとするタイミングが、会計と税務では、ずれているのです。

前半の財務会計上の処理についての記述は正しい思うのですが、後半の税務上の処理については間違いであるように思います。

税務上、

>コストか資産のどちらか微妙なものは資産とするのです。製品化が終了した時、あるいは開発の失敗が明らかになった時など、

>誰が見ても状況がはっきりする時まで、コストとすることを認めません。

というのは間違いではないでしょうか。

税務当局が損金算入額をできる限り減らそうとし、課税所得をできる限り大きくしようとするのは確かだとしても、

基本的な考え方としては、税務上も財務会計上と同じく研究開発費はその期に損金算入を行う、ということで正しいと思われます。

開発の失敗が明らかになった時に初めて税務上損金算入可能、などというのは全く実際の税務処理とは異なるのではないでしょうか。

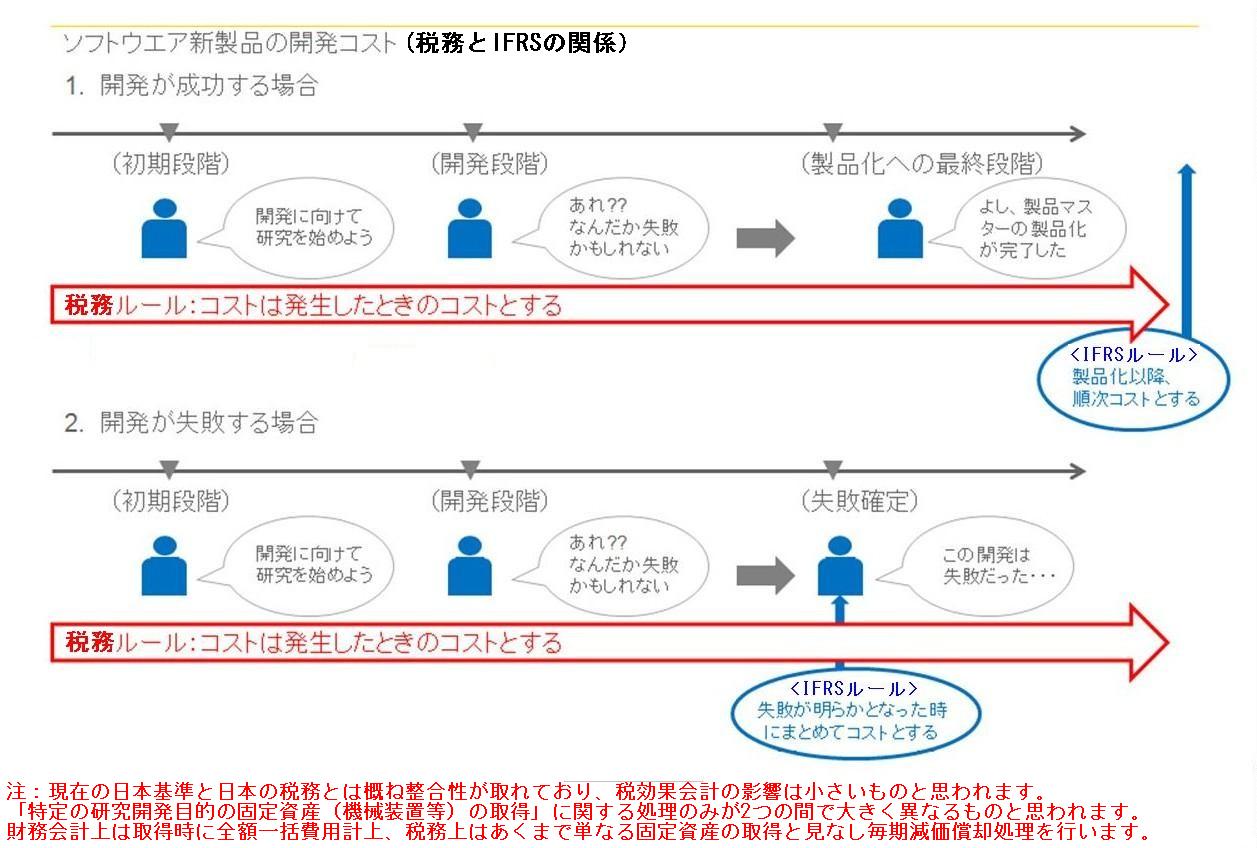

2ページ目に「ソフトウェア新製品の開発コスト」という図が載っていますが、これも間違いでしょう。

はっきり言ってしまうと、この図は完全に意味不明です。

開発が成功するか失敗するかは事前には誰にも分かりません。

(税務上の考え方はともかく)誰にも分からないからこそ財務会計上、保守主義の観点からその期に一括費用計上するのです。

この図を見ますと、はじめから開発が成功するか失敗するかが分かるかのような図になっています。

税務上も財務会計上も、開発が失敗したらその時にまとめて費用計上(損金算入)を行う、といったことはしません。

私は税務は専門ではないため厳密には正しくないかもしれませんが、私の理解では、

「研究開発費の製造原価性(≒繰延資産性)」の考え方も、税務上と財務会計上でそれほど大きな違いはないように感じられます。

財務会計上製造原価と見なしてよいケースでは、税務上も製造原価と見なしてよく、

財務会計上資産計上が認められないケースでは、税務上も資産として処理してはいけない、

という理解で細かいことを抜きにすれば間違いではないように思われます。

この点では財務会計上と税務上で整合性が取れている(=税効果会計は関係がない)ように思われます。

財務会計上と税務上の処理で一番大きな違いがある(=税効果会計が大いに関係がある)のは、

「特定の研究開発目的の機械装置等の会計処理」でしょう。

財務会計上は、取得時に全額を一括費用計上します。

しかし税務上はあくまで単なる固定資産の取得として処理します。

つまり、毎期減価償却を行い費用計上を行っていきます。

この処理の違いについて少しだけ考えてみますと、

研究開発目的の機械装置等はその期のみではなく、来期以上も継続して研究開発で使用するものだと考えられます。

そうであるならば、費用収益対応の原則に照らし合わせれば、税務上の処理と同じく、

財務会計上も通常の固定資産と同じく毎期減価償却を行い費用計上を行っていくべきではないか、とも思います。

この点では財務会計上の処理よりも税務上の処理の方が合理性があるような気がします。

ただ、財務会計上、研究開発目的の機械装置等は取得時に全額を一括費用計上するように定めている理由は、

保守主義の原則に重きを置いているからでしょう。

研究開発はそれこそ成功するか失敗するか誰にも分かりません。

失敗した時にまとめて費用計上するくらいなら、取得時に全額を一括費用計上した方が投資家の判断を誤らせないでしょう。

財務会計上の処理は、費用収益対応の原則よりも、保守主義の原則に重きを置いた結果だと思われます。

そう考えると、取得時に全額を一括費用計上という処理も合理性があることになります。

>今期、A社はある新製品の研究開発のために、1,000万円のコストをかけたとします。開発が成功し、製品化されるかどうかは

>まだ分かりません。このようなケースでは、財務諸表に1,000万円の研究開発費が記載される一方、

>税務は今期はこのコストを認めません。このため、税務の利益は、会計より1,000万円多く計算されます。

細かいことを抜きにすれば、この場合税務上も1,000万円を損金算入できます。

したがって、税務の利益(=課税所得)は、財務会計上の利益と同額になります。

会計より1,000万円多く計算されるということはありません。

したがって、「会計と税務のずれの図1」も間違いです。

>翌期、開発は失敗に終わり、税務上で1,000万円のコストが認められたとします。

開発が失敗に終わったから何かが税務上損金算入されるということはありません。

したがって、「会計と税務のずれの図2」も間違いです。

3ページ目後半の税効果会計の基本的な考え方についての記述は正しいと思われます。

(ただし、開発が失敗に終われば税務上1,000万円の損金算入が認められる、といったことはありませんので

あくまで損金算入のタイミングや「繰延税金資産」の計上や税効果会計の理解のための記述や図だと割り切ってください。)

4ページ目の記述については概ね正しいと思われます。

私はこの記事を読んでいて、この「ソフトウェア新製品の開発コスト」という図を見た時、図中の

<会計ルール>と<税務ルール>が逆ではないかと思いました。

「研究開発費の資産計上」の話が上の方に記述がありましたので、私は自然にIFRSを思いついていました。

研究開発費は税務上はそのまま損金算入、IFRSは研究開発費を資産計上できる、

ということを自然と頭の中に描いて記事を読み進めていました。

ですので、この図を見た時、

「失敗が明らかとなった時にまとめてコストとする」という点も含めて、

<会計ルール>と<税務ルール>の記述が逆だな、と思ったのです。

私が上でコメントした「財務会計」というのは、「日本基準」を意味していました。

「財務会計上」というのは「日本基準での処理上は」という意味とイコールでした。

しかし、IFRSとなると少し話が違います。

日本基準では研究開発費は資産計上が認められませんが、IFRSでは研究開発費の資産計上が認められるのです。

この「ソフトウェア新製品の開発コスト」という図は日本基準を前提としているのでしょう。

ですから、<会計ルール>の記述は正しいのだとは思いますが、

研究開発費の資産計上の話と税務上の話が私の頭のなかでごっちゃになってしまい、<税務ルール>の記述も間違いだな、

したがって、<会計ルール>と<税務ルール>の記述が逆だな、と思ってしまったのです。

この「ソフトウェア新製品の開発コスト」という図をIFRSを前提に描きますとこうなります。

開発が成功するか失敗するかは日本基準を適用しようがIFRSを適用しようが誰にも分からない、という点に違いはありませんが。

話は税効果会計とは異なりますが、研究開発費は失敗が明らかになった時にまとめてコストとする、というIFRSの会計処理方法は、

IFRSが持つ最大の欠点の一つであるように思います。IFRSは投資家に正しい財務情報を提供できるとは私にはとても思えません。

参考

いざ企業買収!その前に

(新日本有限責任監査法人 エグゼクティブコーナー 2011年7月13日)

ttp://www.shinnihon.or.jp/shinnihon-library/business-news/executive-corner/2011/2011-07-13-01.html

「ほんとうにわかる棚卸資産会計の実務」という本も執筆なさってます。

棚卸資産を低価法で評価をする際にも、評価損が損金算入可能であるか否かは重要なポイントです。

棚卸資産の評価の際も税効果会計の理解は当然重要です。

私はこの著書は読んでいませんが、まず間違いなく税効果会計についても記述してあるはずです。

(関係あるのかどうか分かりませんが、この著書の表紙の絵にも「法人税等調整額」が載っています。)

執筆者は税務にも詳しいのだと思いますので、記事の間違いはおそらくうっかりミスなのだとは思いますが、

この連載はビギナー向けに執筆していると書かれていましたので、私は税務は専門外ではありますが、

僭越ながら訂正も兼ねてコメントさせていただきました。

参考資料

会計処理のガイドブックからの研究開発費の部分をスキャン

スキャン1

別の会計処理のガイドブックからも研究開発費の部分をスキャン

スキャン1

補遺

「研究開発費等に係る会計基準」と「研究開発費等に係る会計基準注解」

研究開発費等に係る会計基準

一 定義

1 研究及び開発

研究とは、新しい知識の発見を目的とした計画的な調査及び探究をいう。

開発とは、新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは

設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化することをいう。

2 ソフトウェア

ソフトウェアとは、コンピュータを機能させるように指令を組み合わせて表現したプログラム等をいう。

二 研究開発費を構成する原価要素

研究開発費には、人件費、原材料費、固定資産の減価償却費及び間接費の配賦額等、研究開発のために費消された

すべての原価が含まれる。(注1)

三 研究開発費に係る会計処理

研究開発費は、すべて発生時に費用として処理しなければならない。

なお、ソフトウェア制作費のうち、研究開発に該当する部分も研究開発費として費用処理する。(注2)(注3)

四 研究開発費に該当しないソフトウェア制作費に係る会計処理

1 受注制作のソフトウェアに係る会計処理

受注制作のソフトウェアの制作費は、請負工事の会計処理に準じて処理する。

2 市場販売目的のソフトウェアに係る会計処理

市場販売目的のソフトウェアである製品マスターの制作費は、研究開発費に該当する部分を除き、

資産として計上しなければならない。ただし、製品マスターの機能維持に要した費用は、資産として計上してはならない。

3 自社利用のソフトウェアに係る会計処理

ソフトウェアを用いて外部へ業務処理等のサ−ビスを提供する契約等が締結されている場合のように、その提供により

将来の収益獲得が確実であると認められる場合には、適正な原価を集計した上、当該ソフトウェアの制作費を

資産として計上しなければならない。

社内利用のソフトウェアについては、完成品を購入した場合のように、その利用により将来の収益獲得又は費用削減が

確実であると認められる場合には、当該ソフトウェアの取得に要した費用を資産として計上しなければならない。

機械装置等に組み込まれているソフトウェアについては、当該機械装置等に含めて処理する。

4 ソフトウェアの計上区分

市場販売目的のソフトウェア及び自社利用のソフトウェアを資産として計上する場合には、

無形固定資産の区分に計上しなければならない。(注4)

5 ソフトウェアの減価償却方法

無形固定資産として計上したソフトウェアの取得原価は、当該ソフトウェアの性格に応じて、見込販売数量に基づく

償却方法その他合理的な方法により償却しなければならない。

ただし、毎期の償却額は、残存有効期間に基づく均等配分額を下回ってはならない。(注5)

五 財務諸表の注記

一般管理費及び当期製造費用に含まれる研究開発費の総額は、財務諸表に注記しなければならない。(注6)

六 適用範囲

1 委託・受託契約

本基準は、一定の契約のもとに、他の企業に行わせる研究開発については適用するが、

他の企業のために行う研究開発については適用しない。

2 資源の開発

本基準は、探査、掘削等の鉱業における資源の開発に特有の活動については適用しない。

研究開発費等に係る会計基準注解

(注1)研究開発費を構成する原価要素について

特定の研究開発目的にのみ使用され、他の目的に使用できない機械装置や特許権等を取得した場合の原価は、

取得時の研究開発費とする。

(注2)研究開発費に係る会計処理について

費用として処理する方法には、一般管理費として処理する方法と当期製造費用として処理する方法がある。

(注3)ソフトウェア制作における研究開発費について

市場販売目的のソフトウェアについては、最初に製品化された製品マスターの完成までの費用及び製品マスター又は

購入したソフトウェアに対する著しい改良に要した費用が研究開発費に該当する。

(注4)制作途中のソフトウェアの計上科目について

制作途中のソフトウェアの制作費については、無形固定資産の仮勘定として計上することとする。

(注5)ソフトウェアの減価償却方法について

いずれの減価償却方法による場合にも、毎期見込販売数量等の見直しを行い、減少が見込まれる販売数量等に相当す

る取得原価は、費用又は損失として処理しなければならない。

(注6)ソフトウェアに係る研究開発費の注記について

ソフトウェアに係る研究開発費については、研究開発費の総額に含めて財務諸表に注記することとする。

{kind=link}