2011年8月28日(日)

重要な部分のみ書き出します。

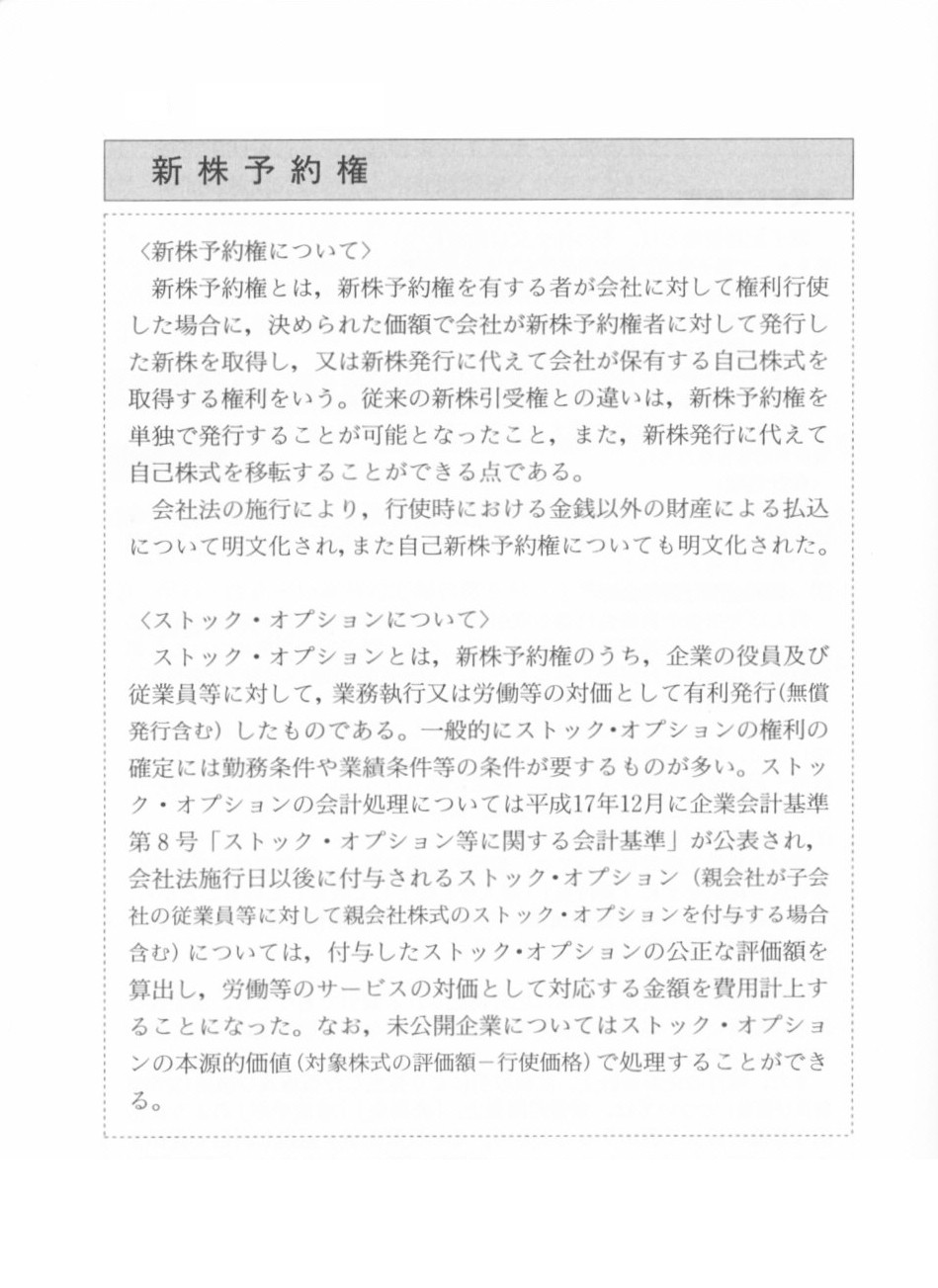

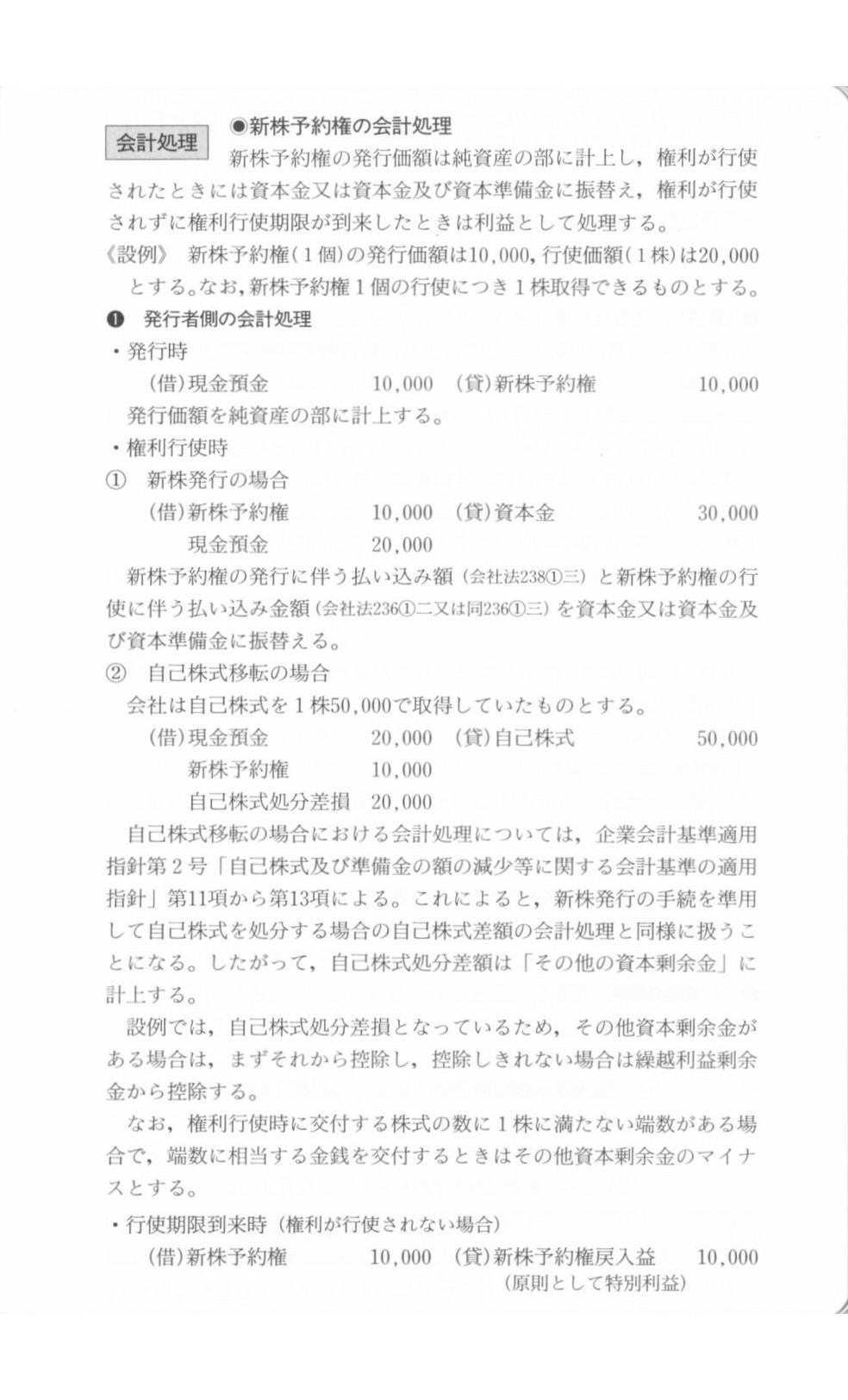

まず新株予約権を発行した場合は例えば次のように仕訳をします。

(現金預金) 10,000 / (新株予約権) 10,000

ここで、新株予約権が行使されなかったとします。その時は次のように仕訳をします。

(新株予約権) 10,000 / (新株予約権戻入益) 10,000

新株予約権を発行すると企業は株式を発行する義務を負うことになるわけですから、

新株予約権は本来は権利行使日までの期間に応じて「流動負債」もしくは「固定負債」に記載するのが正しい表示です。

(今はなぜかまとめて資本の部ですが。)

それから、新株予約権戻入益は特別利益です。これはこれで、会計上、

新株予約権の戻り入れの処理が利益という形になってしまうのは致し方ありません。ここに問題はありません。

それで、何が問題かというと、私がある文章で目にした記述には、

新株予約権が行使されなかった場合に新株予約権の戻り入れの処理を行うのは日本基準のみであり、

米国基準やIFRSでは新株予約権の戻り入れの処理は行わない、

と書いてあったことです。

これは結論を先に言えば、間違いです。

新株予約権が行使されなかった場合には、米国基準やIFRSでも新株予約権の戻り入れの処理は行います。

このことは実際の米国基準とIFRSを見てみればすぐに分かるでしょう。

どちらの会計基準もウェブ上で無料でダウンロードできますから、自分で検索して見てみて下さい。

会計基準を見れば答えはそのまま書いてある話ですが、私はそれぞれの会計基準を確認することなく、

米国基準でもIFRSでも日本基準と同じ様に新株予約権が行使されなかった場合には新株予約権の戻り入れの処理は行う

ということがすぐに分かりました。

いくら米国基準やIFRSが会計理論から考えていくと非常に矛盾の多い会計基準だとしても、

さすがに企業が義務を負っていない新株予約権をそのまま貸借対照表に残しておくほど愚かではありません。

米国基準でもIFRSでも、新株予約権が行使されなかった場合には新株予約権の戻り入れの処理は行います。

日本基準のように特別利益という名称ではないにしても、新株予約権の戻り入れは何らかの利益計上となります。

新株予約権の戻り入れが利益となるのは会計理論から考えてもおかしな話ではありません。

企業が負っていた義務が、企業が義務を正常に果たすことなくなくなった場合には企業にとって利益になる、

というのは何となく理解できるのではないでしょうか。

念のためもう一度結論を書いておきますが、

新株予約権が行使されなかった場合には、日本基準同様、米国基準やIFRSでも新株予約権の戻り入れの処理は行います。

それともう少し理屈を言いますと、新株予約権自体はただの株式発行の義務を表しているだけです。

新株予約権を発行して現金を受け取った場合には、義務の対価を受け取ったというだけです。

従って、新株予約権はあくまで「負債」に過ぎず、決して払込資本でもなければ、資本取引の結果というわけでもありません。

つまり、新株予約権は流動負債もしくは固定負債に記載せねばならず、決して資本の部に記載してよい話ではありません。

資本の部に記載するのは、新株予約権が行使され、新株を発行し、払い込みを受けてからにするのが本来のあるべき姿です。

現在の、資本の部に新株予約権を記載する方法は会計理論から考えて明らかに間違った表示方法です。

少数株主持分もそうです。

少数株主持分を資本の部に記載するのは間違いです。

少数株主持分は、負債の部と資本の部の中間に区分して記載するのが正しい表示方法です。

やや不恰好になりますが、貸借対照表を考え付いた時には連結という会計方法を想定していなかったのですから仕方ありません。

私も、何もかも資本の部に記載しようとする間違った会計基準に頭を抱えている一人です。

日本の会計基準は、以前のような正しい会計基準に戻るべきなのではないかと、そう思うんです。

私は米国基準もIFRSもそして細かいことを言えば今現在の日本基準も、

一般に公正妥当と認められた会計基準とは認めたくありません。

私は会計を学んだ一人として日本の会計基準のあるべき姿とは何かを日々考えておりますが、

今回のIFRS導入の議論は、これまでにないばかげた白熱ぶりゆえ、妙な会計基準が日本に横行せぬよう、

各氏襟を正して日本基準策定の場に臨んで頂きたいと思います。

{kind=link}

{kind=link}