2011年8月11日(木)

2011年8月10日

東洋ゴム工業株式会社

大阪本社へ東京本社機能を統合

ttp://www.toyo-rubber.co.jp/news/2011/110810.html

【コメント】

>海外展開の強化を経営戦略の柱に据えている。

今後は海外での活動が中心になってくるため、本社機能や人員を大阪に集約させるとのことです。

グローバル本社は大阪に置き、事業拠点は東京なら東京、中国なら中国、マレーシアならマレーシアという風に、

各地域毎に設置していくという戦略なのでしょう。

これは東洋ゴムは現地に積極的に権限委譲を行い、現地生産現地販売に力を入れていくということの表れなのかもしれません。

というのは、日本からマレーシアや中国などの海外へ移動しようと思ったらやはり東京(成田)が便利だからです。

関西ですと関空から飛ぶのかもしれませんが、行き来が頻繁だと東京の方が便利なのかなと思いました。

行き来がそれほど頻繁でないなら関空でも構わないわけですが、

行き来が頻繁でないということは現地に権限委譲をしているということなのかなと思いました。

2011年8月11日(木)日本経済新聞

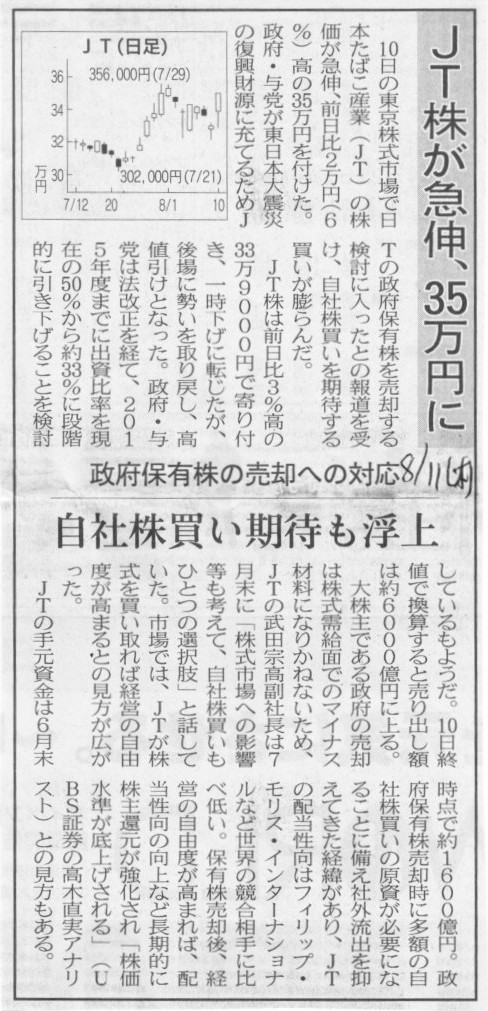

JT株が急伸、35万円に 政府保有株の売却への対応 自社株買い期待も浮上

(記事)

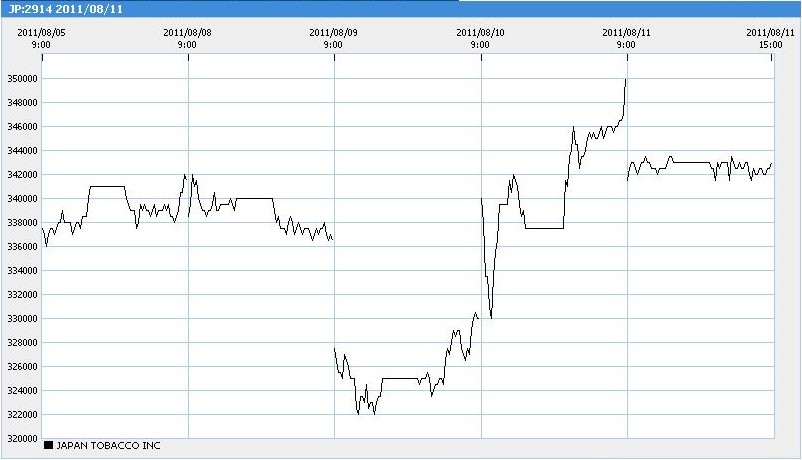

日本たばこ産業 ここ5日間の値動き

(キャプチャー)

【コメント】

政府保有のJT株式が売却されるとはまだ決定していないと思いますが、一応参考までに5日間の値動きを見ておきます。

記事にはいろいろと書いてありますが、仮に政府保有のJT株式が売却されるとしても、

JTは自社株買いで応じないといけないわけではありません。

政府は何日かに分けて市場でJT株式を売却すればよいだけです。

それと、そもそも政府保有のJT株式が売却される観測があるとなぜ株価が上昇するのかが分かりません。

政府が売却するというのなら、逆に株価は下がるはずですが。

仮に自社株買いで応じるにしても、この場合は政府から相対取引で自社株を買う形に近いわけですから、

ほとんど株価に影響はなく、それどころか、手元現金の大幅減少と財務体質の悪化から株価は逆に下がるはずです。

それにしても、NTTは政府保有比率が33%超、JTは50%超と各法律で定められていますが、政府保有割合としての

33%超とか50%超という数字自体にはあまり本質的な意味はないのだろうな、という気がします。

もちろん重要議案の拒否権や議決権の過半数などの意味はありますが、もし政府保有割合に深い意味があるのなら

NTTとJTとで定められた保有割合が異なることの説明がつきません。どちらも国家安全保障上の問題、といったこととは関係ないかと。

この件がどのようになるのかは分かりませんが、NTTが33%超なら、JTも33%超だとしてもおかしくはない気がします。

ただ、貸借対照表を中心とした経営が大切だ、という点はやはり少し違っていて、

貸借対照表も損益計算書もどちらも同じくらい大切だ、という考え方が正しいと思います。

例えばIFRSは貸借対照表中心、日本基準は損益計算書中心、という議論があります。

しかしこれも根本的におかしな話であって、どの会計基準もどちらが中心ということはないのです。

会計基準の違いとは煎じ詰めれば「どのような会計処理を容認するか」の違いに過ぎないわけです。

貸借対照表や損益計算書の作成過程に違いはありません。

違いがあるとすれば、その前段階の「仕訳」そのものが会計基準によって異なるだけなのです。

仕訳が違う、だから会計基準によって出来上がる貸借対照表や損益計算書が異なるわけです。

損益計算書は売上高とか売上原価とか販売費及び一般管理費とか営業利益といった

何となく中身の想像がつきそうな勘定科目名が多いものですから損益計算書は何となく理解している気になるのですが、

貸借対照表はまず借方貸方に分かれている時点で面食らい、資産の分、負債の部、資本の部に分かれいて、

さらに勘定科目名も難解そうなものが多いので貸借対照表は理解できないという人が確かに多いのかもしれません。

しかし損益計算書は理解できるが貸借対照表は理解できないというのは、私に言わせれば、

「あなた本当はどちらも分かっていないんですよ」

ということなのです。

損益計算書と貸借対照表は表裏一体です。車の両輪です。

損益計算書と貸借対照表は同時に出来上がるのです。

損益計算書を先に作成して次に貸借対照表を作成する、といった流れではありません。

私も最初は損益計算書も貸借対照表も理解できませんでした。

しかし簿記を学び、自分の手で精算表を作成し、自分の手で損益計算書と貸借対照表を作成した時、

初めてその両方が理解できました。

私が損益計算書と貸借対照表を理解したのは本当にまさに同時に、だったのです。

どちらかを先に理解する、ということはないのではないでしょうか。

損益計算書と貸借対照表を理解しようと思ったら、自分の手で精算表を作成し、

自分の手で損益計算書と貸借対照表を作成するしかありません。

損益計算書と貸借対照表が理解できた時、私はこの2つの表の関連の深さに感銘すら受けました。

簿記の仕組みを考えた人は本当に天才なんじゃないかと思いました。

資格の学校の教室で一人感動したのを今でも覚えています。

損益計算書の理解と貸借対照表の理解は同時に訪れる、損益計算書と貸借対照表はどちらが中心であるといったことはない、

という思いはこの時の経験から来ているのです。

(参考までに申し上げますと、キャッシュフロー計算書は2期分の損益計算書と貸借対照表から間接的に作成されます。

仕訳の集大成としての精算表から直接作成されるものではありません。

これも自分の手でキャッシュフロー計算書を作成すれば分かりますし、さらに言えば、

自分の手でキャッシュフロー計算書を作成しなければキャッシュフロー計算書を理解したことにはなりません。)

経営を理解したければ会計を理解する必要があります。

そして、会計を理解したければ簿記から勉強するしかありません。

簿記を学ばなくても会計は理解できるというのは嘘です。

(毎日の仕事で重要な部分は日々の実務経験を通じて理解できるようになるのかもしれませんが、

会計全体の理解であるとか今まで全く接したことのない業種業態の財務諸表に対する理解は浅いのではないでしょうか。

基礎ができていないために未知の財務諸表に対する応用力が乏しいといったことはあるのかもしれません。)

損益計算書も貸借対照表もキャッシュフロー計算書も、自分の手で作成して初めて理解できます。

そして特に、損益計算書の理解と貸借対照表の理解は同時に訪れます。

損益計算書と貸借対照表はどちらが中心ということはありません。

そして、会計の理解はやはり簿記に尽きます。

会計を理解したければ簿記から勉強して下さい。

{kind=link}

{kind=link}