2011年8月7日(日)

2011年8月6日(土)日本経済新聞

介入効果1日で半減 円、78円台に 株安でリスク回避

(記事)

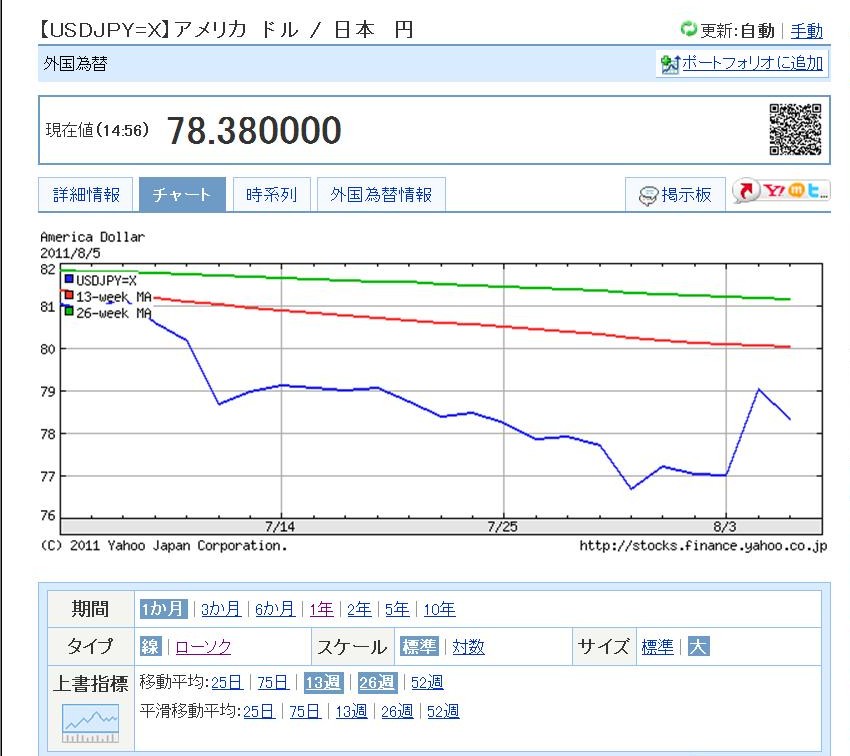

ここ1ヶ月の円ドルレートの値動き

(キャプチャー)

【コメント】

今回の為替介入については詳しくは分かりません。一応少しだけコメントします。

このグラフを見て分かりますように、為替介入を止めた瞬間に円高に戻っています。

為替介入はやはりあまり効果はないということになろうかと思います。

それにしても、移動平均のグラフが定規で線を書いたかのように綺麗に円高に向かってます。

中長期的には1ドル=80円±3円前後で推移していくのかもしれません。

【ワシントン】格付け会社スタンダード・アンド・プアーズ(S&P)は5日、米国の長期信用格付けを最上級の

トリプルA「AAA」からダブルAプラス「AA+」に1段階引き下げたと発表した。米国は格付け開始以来70年間維持してきた

最上級の格付けを初めて失った。

今回の格下げで、米国の格付けはリヒテンシュタインなど十数カ国よりも低くなり、ベルギーとニュージーランドと並んだ。

S&Pは政府と議会が先ごろ合意した財政再建策では、中期的に債務状況を安定させるには不十分であると述べた。

また、米国の政策決定機関と政治制度の「有効性や安定性、予見可能性」が弱まったとも指摘した。

格下げが発表されたのは午後8時過ぎ。しかし、株式市場では午前中から「間もなく格下げが発表される」

とのうわさが広がっていた。うわさを受けて、株式市場は急落した。

その後、午後1時半前後にS&Pの担当者が財務省に格下げの方針を通知、政府に検討結果を提出した。財務省高官がS&Pの

計算に2兆ドルの間違いがあることに気づいたため、S&Pは格下げの発表を数時間遅らせた。

S&Pは先月14日に米国債の格下げの可能性を警告していた。ムーディーズ・インベスターズ・サービスや

フィッチ・レーティングスは既に、米国債について最上級の格付けを維持すると表明している。

今回の格下げは短期的には、実質的な影響より心理的な影響を引き起こす可能性がある。

回復が進まない米国経済は強烈な心理的ダメージを受けるかもしれない。格下げによって、失われつつあった政治に対する

投資家の信頼がさらに損なわれる可能性もある。また、多数の企業や州政府も格下げされれば、借入コストが上昇する恐れもある。

最大の懸念は、中国を含む外国の投資家の間で米国債への投資意欲が変化するかどうかだ。バンクオブアメリカ・メリルリンチの

調べでは、米国債の外国人保有率は1945年にはたった1%だったが、現在は過去最高の46%まで上昇している。

世界が不安定化する中で、米国債は最上級の格付けを失っても資金の安全な避難先としての地位は変わらないとみる投資家もいるが、

格下げによって米国政府が払う金利が0.5ポイント程度上昇するとみる向きもある。

カナダやオーストラリアなどの経験を参考にすると、一般に最上級のトリプルAの格付けを取り戻すには数年かかると考えられる。

また、過去の格下げでは、格付け会社1社による格下げより、複数の格付け会社が格下げに動いた場合のほうが経済的な影響が

大きくなる傾向があった。

【コメント】

記事を長々とコピペしてしまいましたが、あまり読むところもないような気がしました。

それは違うだろとか何でそうなるんだと言いたくなる部分がたくさんありました。

結論だけ手短に申し上げますと、今回の米国債の格付けの引き下げは

何の意味も、何の効果も、何の影響もありません。

国債がデフォルトを起こすことはありませんから国債に格付けは必要ありません。

S&Pが国債の格付けを引き下げたといっても誰も何もしていないことと同じです。

今回の引き下げで何か影響を受けている米国債保有者など一人もいません。

何度でも申し上げますが、債券の将来の償還可能性は格付けによって決まるわけではありません。

ここでは格付けは全く関係ないのです。

債券の将来の償還可能性は債務者の将来のキャッシュフローのみによって決まります。

{kind=link}

{kind=link}