2011年7月25日(月)

気がついてみればトヨタの本業は金融

(東洋経済オンライン 11/07/25 |

12:13)

ttp://www.toyokeizai.net/business/column/detail/AC/e042263cdcbe45a54b181edf12b2ea2f/

>トヨタはいつの間にか金融業に変身していたのである(表)。

>これは、トヨタ自動車という企業が、自動車事業を行う会社から金融事業を行う会社に変身していることを意味しているのである。

>他方で、金融面での利益はそうしたこととはあまり関係せずに今後も発生する。

【コメント】

タイトルや内容が何かおかしいなと感じましたので、過去10年分のトヨタ自動車の有価証券報告書を見てみました。

少しだけコメントします。

トヨタ自動車株式会社

有価証券報告書

ttp://www.toyota.co.jp/jpn/investors/library/negotiable/2011_3/

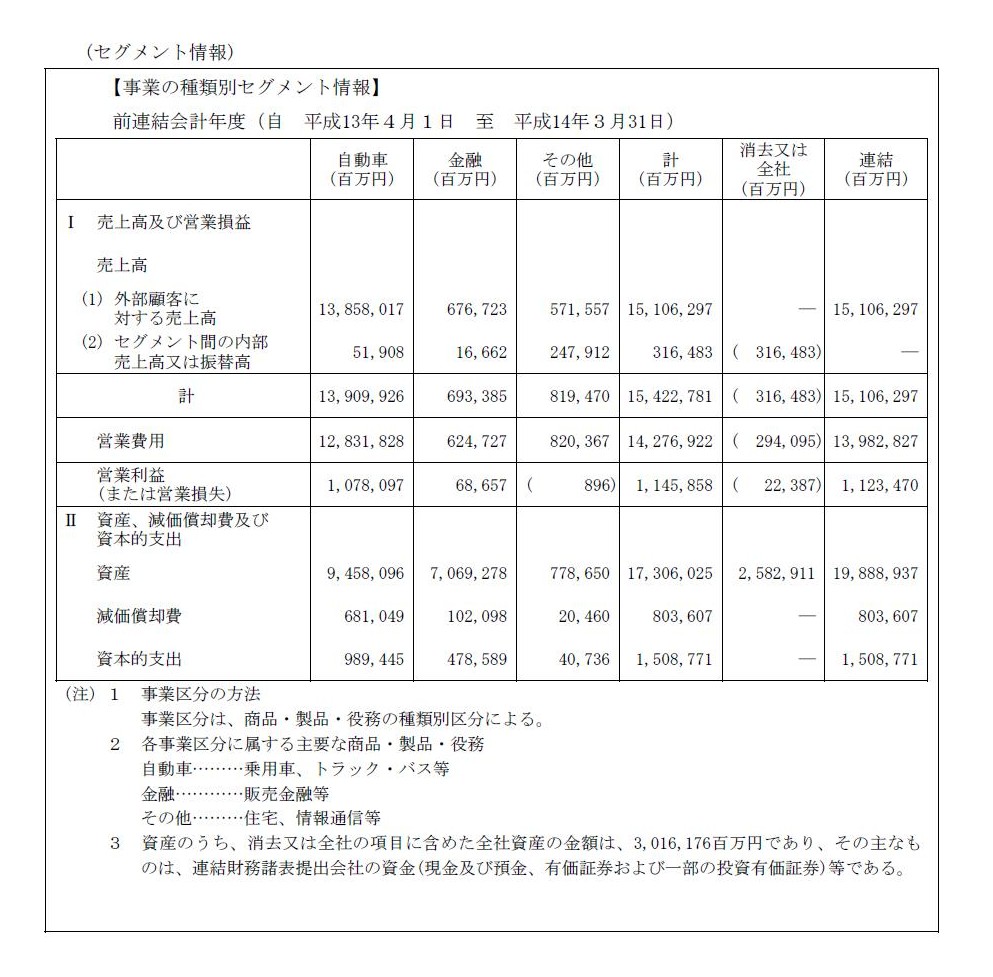

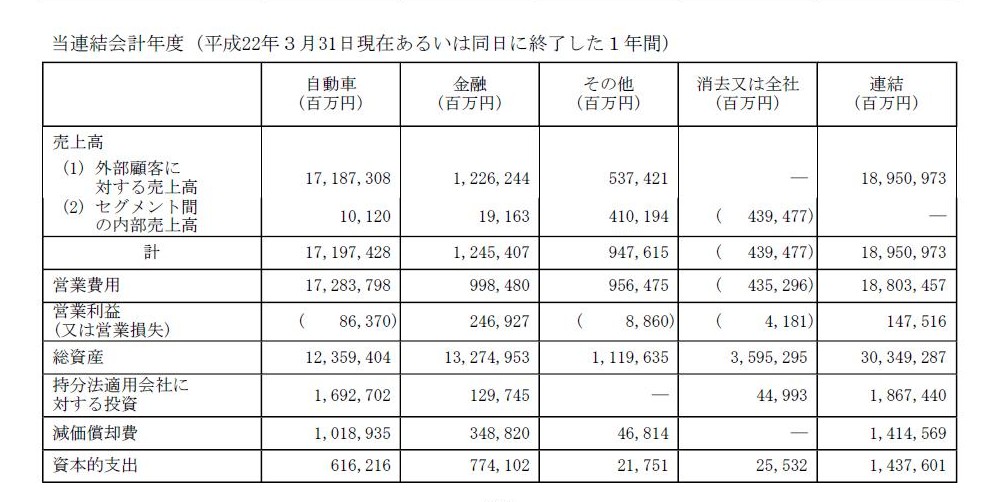

「2001年度のセグメント情報」

2003年3月期 有価証券報告書

80/179ページ

「2002年度のセグメント情報」

2003年3月期 有価証券報告書

86/179ページ

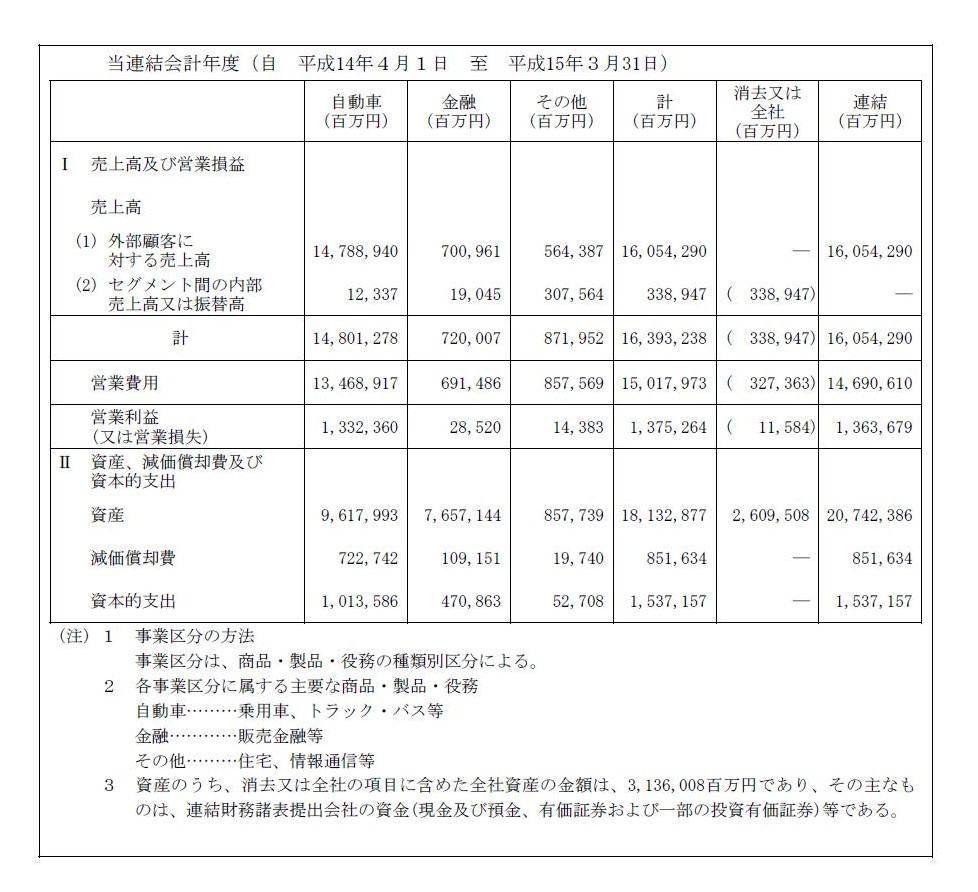

「2003年度のセグメント情報」

2004年3月期 有価証券報告書

157/233ページ

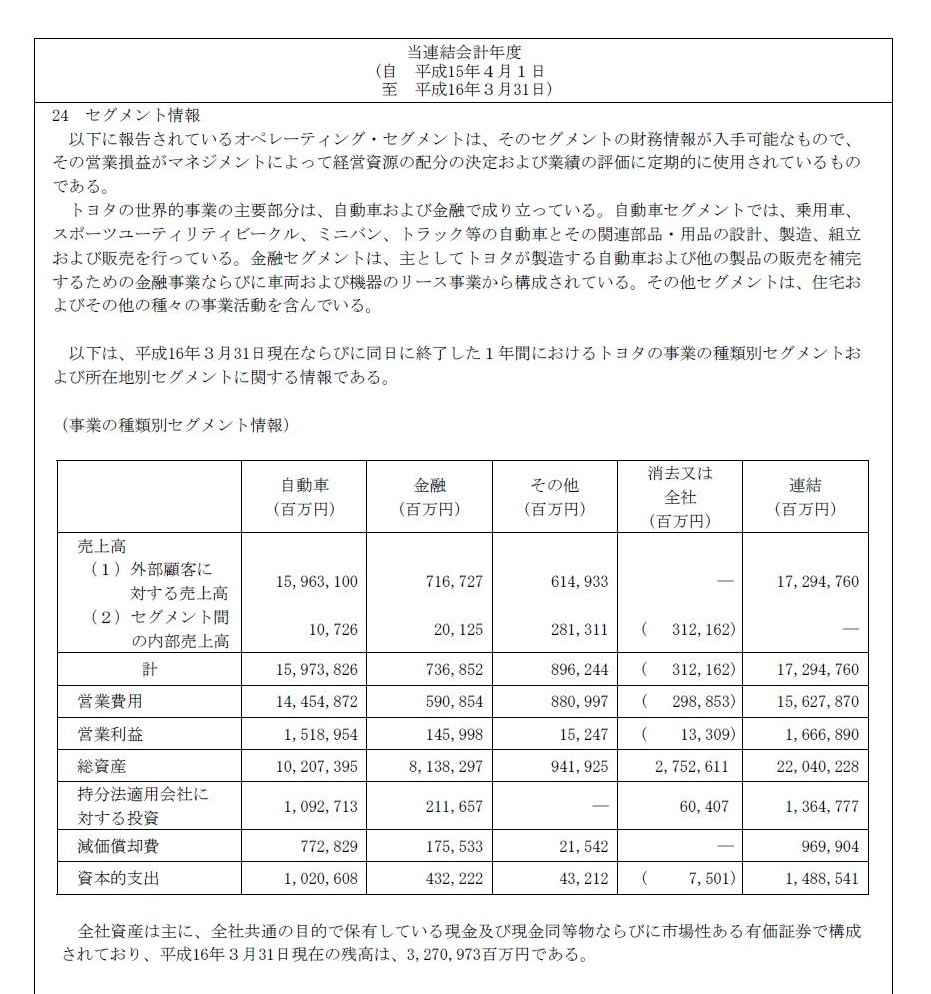

「2004年度のセグメント情報」

2005年3月期 有価証券報告書

129/176ページ

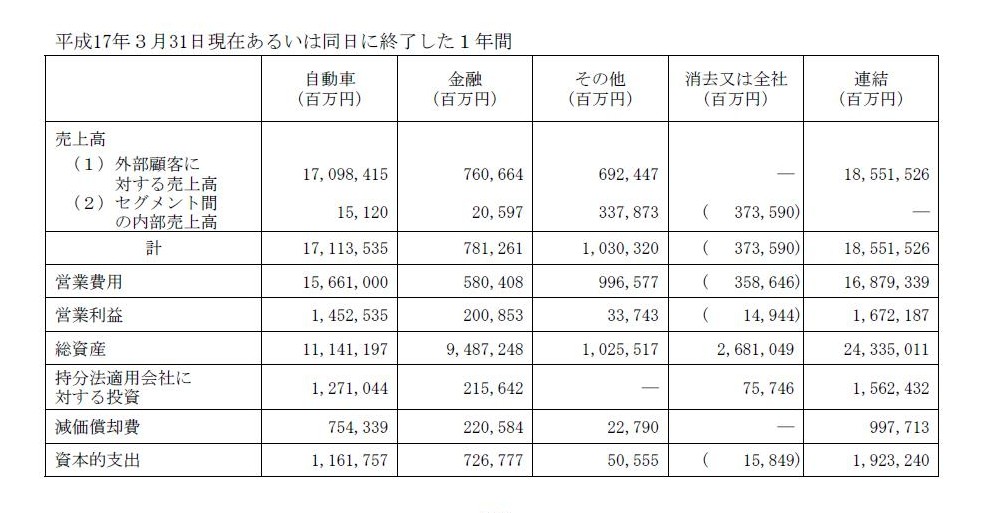

「2005年度のセグメント情報」

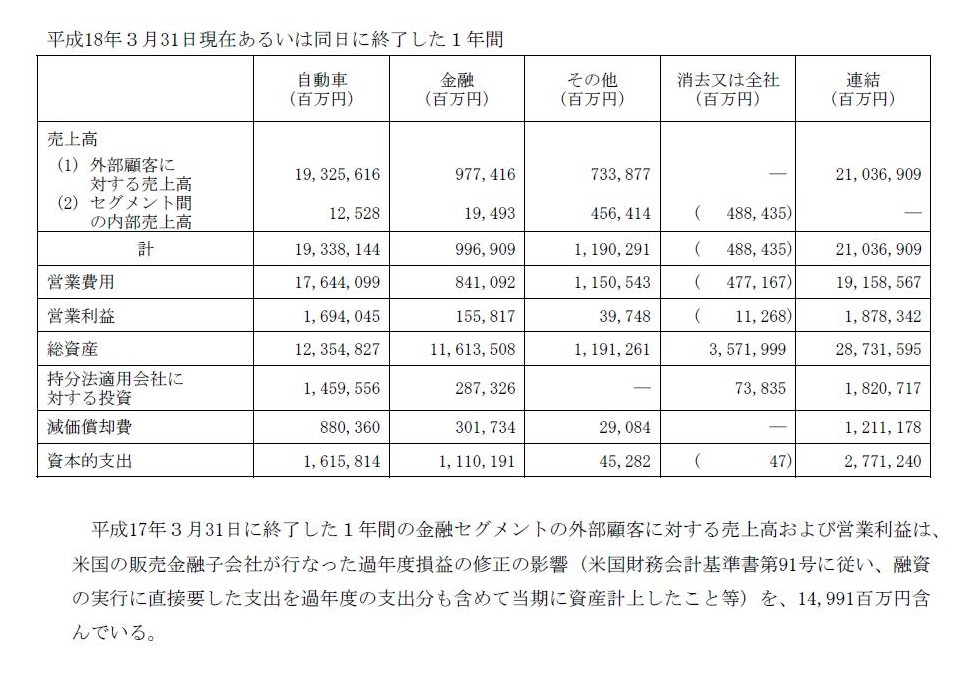

2006年3月期 有価証券報告書

133/175ページ

「2006年度のセグメント情報」

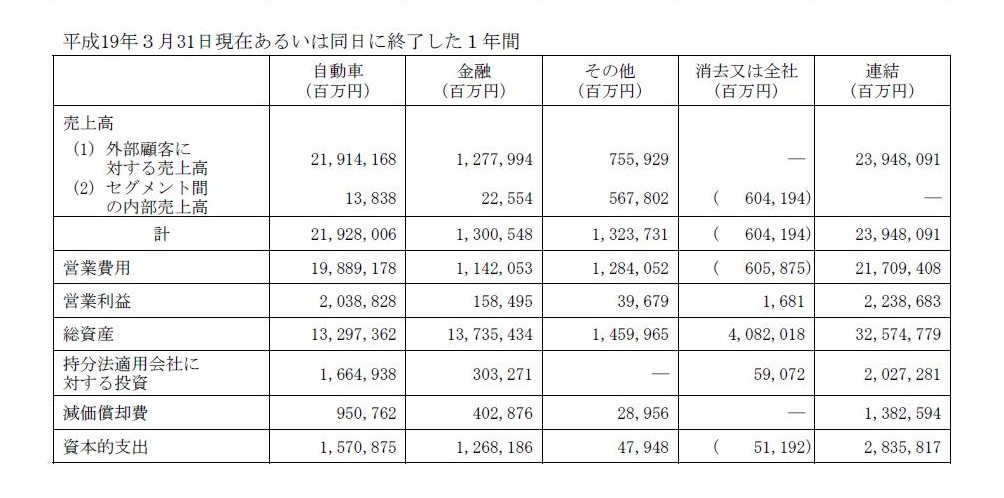

2007年3月期 有価証券報告書

131/175ページ

「2007年度のセグメント情報」

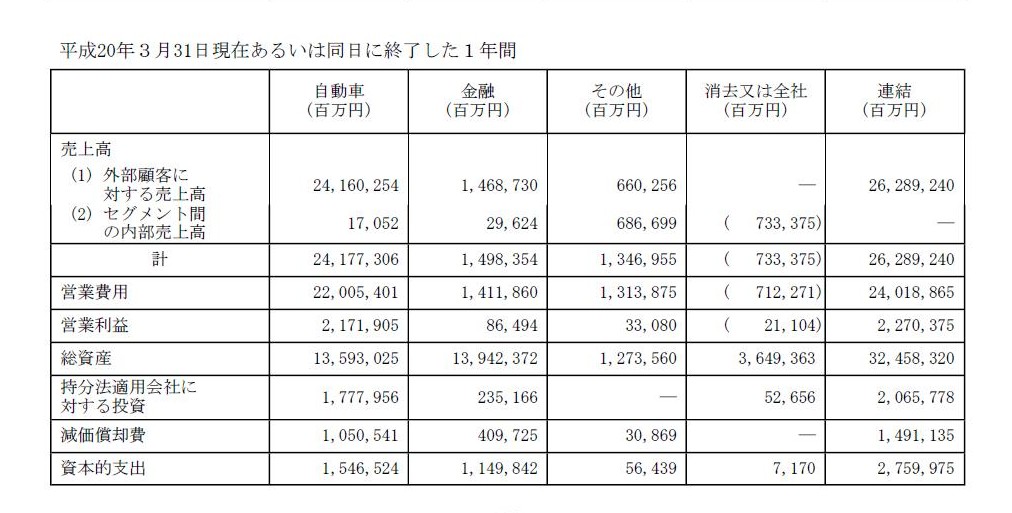

2008年3月期 有価証券報告書

128/171ページ

「2008年度のセグメント情報」

2009年3月期 有価証券報告書

128/179ページ

「2009年度のセグメント情報」

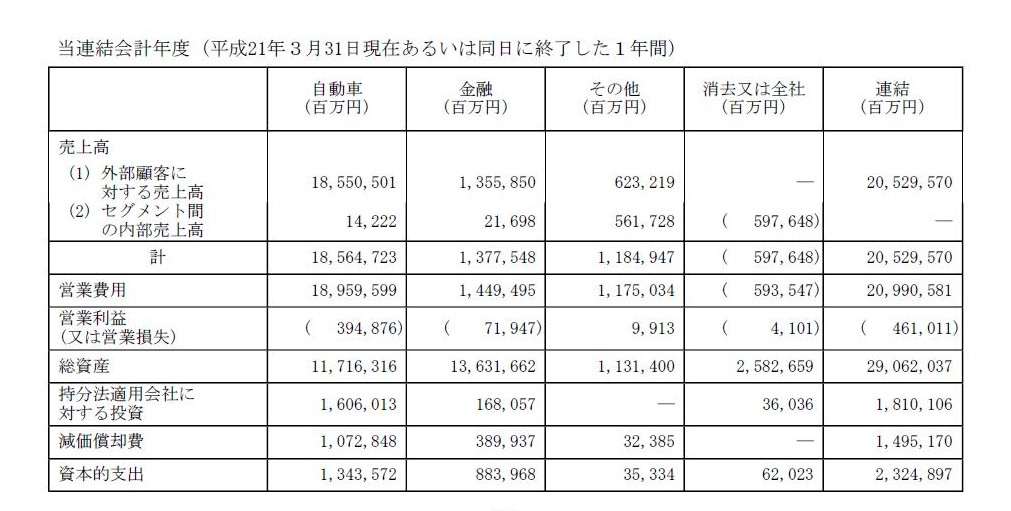

2010年3月期 有価証券報告書

145/198ページ

「2010年度のセグメント情報」

2011年3月期 有価証券報告書

147/200ページ

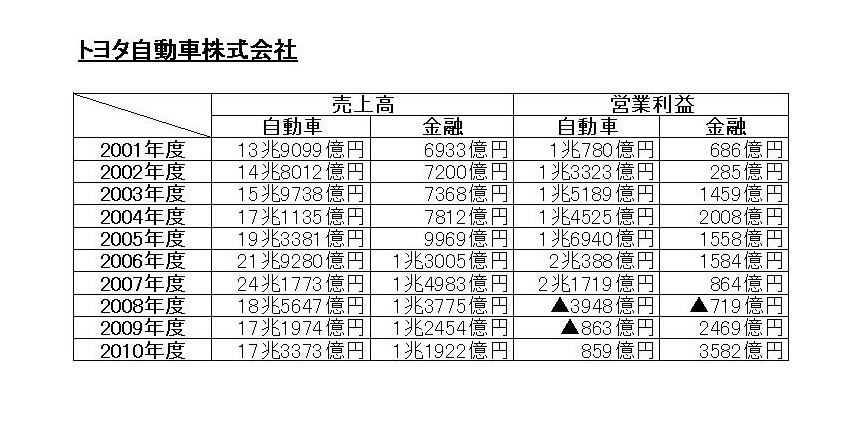

トヨタ自動車株式会社 過去10年間の自動車事業と金融事業の売上高及び営業利益の推移

(資料)

結論から先に言いますと、トヨタの本業が金融事業に変化したというのは事実とは完全に異なる話です。

確かに、ここ数年は自動車事業の営業利益は伸び悩んでいます。

これは主に円高が原因でしょう。

為替レートへの対応も輸出業を営む以上必要なことですが、”超”が付くほどの円高がずっと継続している状態です、

なかなか短期間には対応していくのは難しいでしょう。

今後為替レートが円安に向かっていけば、自動車事業の営業利益も大きく回復し、金融事業を上回ることと思います。

それと、もう一つ気になる点がありまして、それは、ここに記載されている金融事業の中身です。

2008年度以降、自動車事業の売上高も営業利益も急減してしまったわけですが、

金融事業は売上高も営業利益も伸びています。

こんなことがあるのだろうか?というのが率直な感想です。

トヨタの金融事業というのは、あくまで自動車販売時の自動車ローンや自社が生産した自動車のリースが中心です。

金融といっても、証券投資などを行っているのではなく、あくまで自動車の製造販売があってこそ初めて成り立つ事業なのです。

トヨタで自動車を生産しなければこれらの金融事業はそもそも事業として存在していないのです。

それくらいここでの金融事業とは自動車の製造販売と密接な関係にあるのです。

それなのに、自動車の販売は伸び悩んでいるのに、自動車ローンは伸びる、といったことは考えづらいのです。

本当に金融事業の中身が自動車ローンやリースであれば、この表のような伸びは示さないはずなのです。

何が言いたいかといえば、実は「金融事業の中身が以前と今とでは異なっているのではないか?」ということなのです。

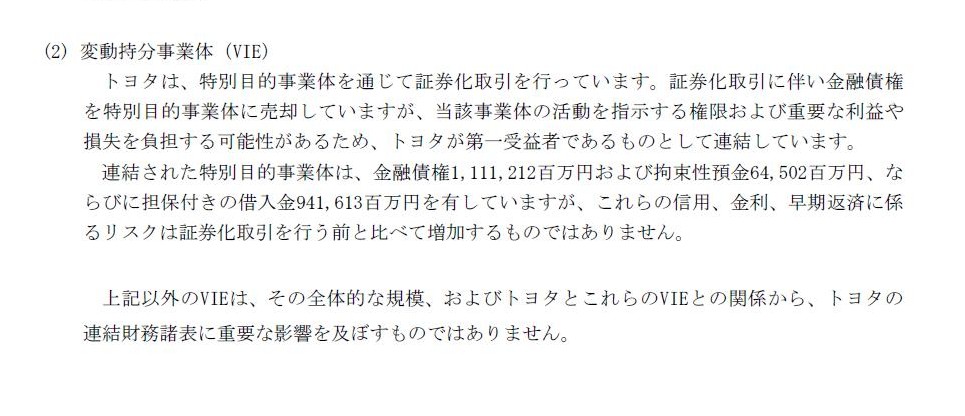

敢えて金融で稼いでいるというとこれなのかと思うのがないわけではないのがありました↓。

「変動持分事業体(VIE)」

2011年3月期 有価証券報告書

119/200ページ

>証券化取引に伴い金融債権をを特別目的事業体に売却しています

とのことですが、ここの辺りが何か関係あるのかな、という気がします。

ただ、これは連結子会社への売却ですから、連結ベースでは何の影響もないはずですが。

同137ページにはデリバティブ金融商品についても書かれていますが、これはあくまでリスクヘッジ目的だと書かれています。

>トヨタはデリバティブ金融商品を投機もしくは売買目的で使用していません。

とのことです。

デリバティブで儲けている、というわけでは決してありません。

正直に言うとなぜ自動車販売が落ち込んでいる中、金融事業(自動車ローン)だけは伸びているのか分かりません。

そんなことはありえないと思うのですが。

有価証券報告書を”金融”というキーワードで検索して読んでみましたが、よく分かりませんでした。

考えられるのは、やっぱり「金融事業の中身が以前と今とでは異なっているのではないか?」ということなのです。

以前は行っていなかった、自動車ローンやリース以外の何かを行っているということではないか、という気がするのです。

それを金融事業の区分して記載しているのではないのだろうか、という気がします。

自動車ローンはあくまで自動車の販売があって初めて出てくる事業です。

自動車の販売なしに自動車ローンは出てきません。

それだけに、自動車ローンは自動車販売そののもに大きく影響を受けるのです。

自動車販売とは無関係に自動車ローンが伸びることはありえません。

分かりません。はっきり言えば、分かりません。

トヨタの有価証券報告書にケチを付けるのは勇気がいりますが、

有価証券報告書の記載が何か足りていないような気がします。

虚偽記載とまでは言いませんが、金融事業が伸びている理由を投資家に説明するのに必要な何かが記載されていない

ような気がします。

トヨタの金融事業は自動車ローンやリースだけではない、そんな気がします。

自動車販売が伸び悩んでいる中、金融事業だけは何故伸びているのでしょうか。

もしトヨタ自動車にコンサルティングを行う機会があれば是非聞いてみたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}