2011年7月5日(火)

>(ご参考)

> 2011年5月13日開催の取締役会における決議内容(2011年5月13日公表)

> (1)取得株式数 : 当社普通株式 6,000万株 (上限)

>(2)取得総額 : 2,800億円 (上限)

>

>

> 上記取締役会決議日(2011年5月13日)以降に取得した自己株式の累計

>

(1)取得した株式数 : 当社普通株式 57,513,600株

>(2)取得総額 : 223,440,336,000円

2011年7月5日(金)

財務省

NTT株式の約定結果について

ttp://www.mof.go.jp/national_property/list/stocks/uridashi/nttkekka.pdf

【コメント】

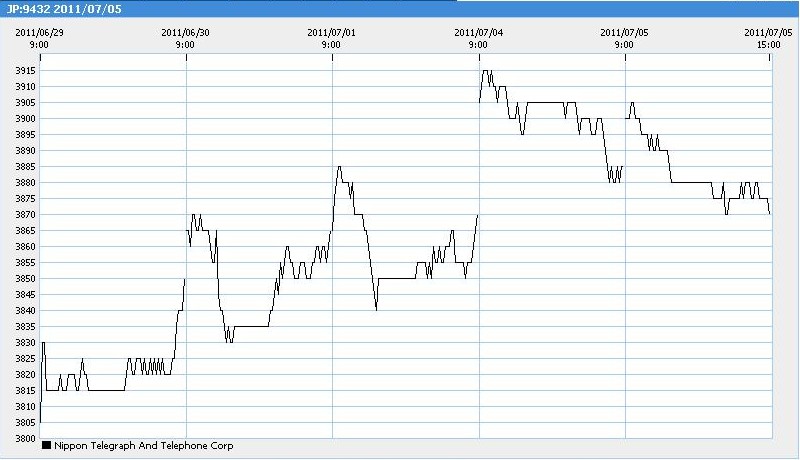

NTTの今日の株価とここ5日間の値動き

日本電信電話

3,870 -15(-0.39%)

始値: 3,900 高値: 3,910 安値: 3,870

前日終値: 3,885 出来高:

1,436,200

(キャプチャー)

政府がNTT株式を売却したとのことですが。

これは何かの間違いではないでしょうか。

もし本当なら、NTTは早急に政府に対し第三者割当増資を行い、政府は今すぐにその第三者割当増資に応じてください。

さもなければ、政府がNTT株式の議決権の3分の1超を保有するという定めに反します。

自己株式には議決権はありません(無理やりあると考えてもどちらにせよ政府にその議決権はない)。

この発表が本当なら、NTTに対する政府の議決権割合は現時点で既に3分の1を割り込んでいます。

中国のインターネット検索最大手、百度(バイドゥ)は4日、英語による検索サービス提供で

米マイクロソフト(MS)と提携したと発表した。年内にサービスを開始する予定。

百度の検索画面に英語でキーワードを入力すると、MSの検索サービス「ビング」が自動的に起動し、

検索結果が表示される仕組み。百度は「国際的な検索市場の拡大に役立つ」と提携の意義を強調している。

米メディアによると、中国のネット検索市場では第1四半期時点で百度が約76%の圧倒的シェアを誇る。

米グーグルは昨年、中国当局による検閲に反発して中国本土の検索市場から撤退したが、

香港経由のサービスを継続しており、中国で約19%のシェアがある。

MSと百度の提携で、グーグルの中国事業は苦戦に追い込まれる可能性もある。

百度は2008年に日本語での検索サービスにも乗り出している。

(日本経済新聞 2011/7/5

7:48)

ttp://www.nikkei.com/news/latest/article/g=96958A9C93819499E2E7E2E2E48DE2E7E2E5E0E2E3E3E2E2E2E2E2E2

【コメント】

検索キーワードを入力すると、

中国語での検索は百度が開発した検索アルゴリズム、英語での検索は米マイクロソフトが開発した検索アルゴリズム

が行うようになる、という記事です。

検索の精度を上げるためには、その言語の特徴に詳しくないといけません。

そう考えますと、やはりある言語の検索アルゴリズムを開発するのはその言語のネイティブが

最適ということだと思います。

百度と米マイクロソフトのこの提携は非常に効果の高い「分業」だと思います。

米国債の格付けについて

米国債の格付けについてですが、はっきり言ってしまうと、米国債に関しては、

格付けというのは意味がないと思っています。

なぜなら、世界経済全体のことを考えれば、デフォルトを起こすわけにはいかないからです。

そういう意味では、米国債の格付けは、現在当然デフォルト級であると言えると同時に、

ある意味今もこれからも未来永劫に渡ってAAAであるとも言えます。

現実には米国債はデフォルトを起こさないわけですが、ここでもう少し米国債の格付けについて理屈で考えてみましょう。

現在、米国議会で米国債発行の上限枠拡大について議論がなされています。

ここで、上限枠の拡大を行わない場合、格付け会社は米国債の格付けを引き下げる、という報道がありました。

逆に、上限枠の拡大を行う場合、格付け会社は米国債の格付けを引き上げる、というわけです。

上限枠の拡大か現状維持かで格付けが決まる、これは理屈で考えると実は極めておかしな話なのです。

理詰めで考えていきましょう。

まず第一に、「米国債務の発行枠の上限の拡大」と「米国債の将来の償還の可能性」とは何の関係もありません。

なぜなら、米国債の将来の償還の可能性は米国が将来に渡って生み出すキャッシュフローにかかっているからです。

米国債の将来の償還の可能性は将来のキャッシュフローのみによって決まるのです。

米国債の将来の償還の可能性は米国債務の発行枠の上限によっては決まりません。

米国債務の発行枠の上限は人間が勝手に決めただけです。

米国債務の発行枠の上限云々では米国債の将来の償還の可能性は決まらないのです。

米国債の格付けとは何か。それは米国債の将来の償還の可能性のことに他なりません。

これが「米国債務の発行枠の上限の拡大」と格付けとは何の関係もない理由です。

第二に、仮に「米国債務の発行枠の上限」と格付けとが関係があるとしましょう。

この場合どう考えねばならないかと言いますと、

米国債務の発行枠の上限を拡大すると、「米国債の将来の償還の可能性」は逆に低くなるのです。

なぜなら、米国が将来に渡って生み出すキャッシュフローは一定のままなのに、

米国債だけが一方的に増加するからです。

将来のキャッシュフローは一定なのに、債務だけが増加する、これは将来の債務の償還可能性が低くなることを意味します。

これはすなわち、米国債務の発行枠の上限を拡大すると、「米国債の将来の償還の可能性」は低くなる

ことを意味しています。

これが「米国債務の発行枠の上限の拡大」を行うと格付けが下がる理由です。

まとめますと、

そもそも「米国債務の発行枠の上限の拡大」と格付けとは何の関係もありません。

そして仮に無理やり関係があると考えても、「米国債務の発行枠の上限の拡大」を行うと格付けは下がります。

米国債務の発行枠の上限を拡大すると米国債の格付けを上げるというのは、

もう本当に天と地がひっくり返ったような印象を受けます。

何もかもが完全に逆になってしまっている、そのような印象を受けます。

話が完全に正反対になっているな、そういう思いがあります。

もっとも、米国債の将来の償還の可能性は、米国の将来のキャッシュフローではなく、

米国債務の発行枠の上限そのものによって決まる、

というのであれば話は別ですが。

その場合、今後新たに米国債を発行する場合は、

その国債を償還するのは将来の「米国債務の発行枠の上限の拡大」によってである、

ということを意味するということを理解しておく必要があるでしょう。

米国債の将来の償還可能性は米国議会で決めるんじゃない。

キャッシュフローが決めるんだ。

{kind=link}