2011年7月1日(金)

株式会社リコー(コード番号7752、社長執行役員:近藤史朗、以下「リコー」)と、

HOYA株式会社(コード番号7741、代表執行役:鈴木洋、以下「HOYA」)は、

リコーによるHOYAのPENTAXイメージング・システム事業(以下「PENTAXイメージング・システム事業」)の

買収(以下「本件買収」について、本日合意に至り、契約を締結いたしました。

本件買収の結果、リコーはデジタルカメラ等製品の一部において、またHOYAは内視鏡等において、

ともにPENTAXブランドを使用することになります。

本件買収を機に、両社は互いにPENTAXブランドの価値を高めることについて協力を進めてまいります。

ttp://www.ricoh.co.jp/release/2011/0701_1.html

詳細

ttp://www.ricoh.co.jp/release/2011/pdf/0701.pdf

2011年7月1日

HOYA株式会社

PENTAXイメージング・システム事業の譲渡に関するお知らせ

ttp://www.hoya.co.jp/japanese/news/latest/20110701.pdf

>本件買収の結果、リコーはデジタルカメラ等製品の一部において、またHOYAは内視鏡等において、

>ともにPENTAXブランドを使用することになります。本件買収を機に、両社は互いに

>PENTAXブランドの価値を高めることについて協力を進めてまいります。

とあります。

ほとんどすべての場合において、1つのブランド名は1社のみで使用します。

1つのブランド名を2社以上で使用することはまずありません。

例えばレクサスブランドであれば、レクサス名を使用しているのはトヨタのみです。

ホンダや日産がレクサス名を使用することは絶対ありません。

もしそのようなことがあれば、トヨタはホンダや日産を商標法違反で訴えるでしょう。

ある会社が他の会社のブランド名を使用しない(使用できない)のは感覚的には当たり前のことのように感じるかもしれませんが、

これをもう少し教科書的に言うと、「商標には出所表示機能がある」となります。

商標は自他識別力を有しています。出所表示機能とは、一定の商品・役務は”同一の事業者に由来するもの”であることを

消費者や取引先に示す機能のことです。

例えば、あのトヨタのマークが付いている自動車を見れば、誰でも、トヨタの自動車であることが識別できるということです。

レクサス名の付いた自動車を見れば自動的にトヨタのレクサスだと分かります。

ホンダのレクサスだろうか、とは誰も思いません。

これが商標の持つ出所表示機能です。

ところが、このたびの「PENTAXイメージング・システム事業」の譲渡に関しては、

「1つのブランド名を2社以上で使用する」という非常に珍しい事例です。

HOYAも今まで通りPENTAXブランドを使用しますが、今後はリコーもPENTAXブランドを使用することになります。

PENTAXブランドが「同一の事業者に由来するもの」であることを示すことができないわけです。

従来、PENTAXブランドはペンタックス株式会社1社のみが使用していました。

その後、HOYAによるペンタックス株式会社の吸収合併により法人としてのペンタックス株式会社は消滅し、

HOYA株式会社1社のみがPENTAXブランドを使用してきました。

そしてこのたび、PENTAXブランド商品群の一部をリコーの売却したことにより、

株式会社リコーもPENTAXブランドを使用することになりました。

PENTAXブランドと聞いても、HOYAの場合もあればリコーの場合もあるということです。

1ブランドが1社に由来しない、

1ブランドが2社に由来する、

ブランド名を聞いても会社名を特定できない、

これは非常に珍しい事例だと思います。

2社でブランドを共有する、という事例は私は他に全く知りません。

このような事例は珍しいどころか世界史上初かもしれません。

>4.

買収手法と手続き

>本件買収は、HOYAが新設する子会社(以下「新設会社」)にPENTAXイメージング・システム事業を吸収分割および事業譲渡により

>承継させ、リコーがその新設会社の発行済株式100%を取得する方法で行います。

>経営権移転後も、リコーは完全子会社としての事業運営を行う予定です。

ちょっとここは意味がよく分からないのですが。

まず、このスキームはHOYAによる「新設分割」です。そしてその新設子会社の株式をHOYAがリコーへ売却する、という流れです。

プレスリリースには”HOYAが新設する子会社”と書いておきながら、”吸収分割”であると書かれても困ります。

これは吸収分割ではなく、間違いなく「新設分割」です。

それと、PENTAXイメージング・システム事業を”事業譲渡により継承させる”と書かれていますが、

これは事業譲渡ではありません。

新設分割です。

一般的なイメージでは、PENTAXイメージング・システム事業の資産や負債を新設会社に”譲渡する”

といった表現でよいのかもしれませんが、

正式な用語としましては、これは事業譲渡とは呼びません。

「事業譲渡」とは、ある会社が保有する資産(事業活動で使用)とそれに対応する負債とを

他の会社に売却することを言います。

売却する資産内容と負債内容は2社の交渉によって任意に決めてよく、当該資産・負債の売却の対価は主に現金です。

「事業譲渡」と「会社分割(及び分割子会社株式の売却)」とは完全に異なるのです。

上の一行目を訂正すれば、

本件買収は、HOYAが新設する子会社(以下「新設会社」)にPENTAXイメージング・システム事業を新設分割により承継させ、

リコーがその新設会社の発行済株式100%を取得する方法で行います。

となります。

ついでに言うと、

>経営権移転後も、リコーは完全子会社としての事業運営を行う予定です。

もよく分かりません。

前の文脈を踏まえれば、リコーが当該新設会社の発行済株式100%を取得するわけですから、

当然当該新設会社の経営権はリコーに移転したわけです。

もちろん当該新設会社はリコーの完全子会社です。

それなのに、”リコーは完全子会社としての事業運営を行う予定です。”というのは意味がよく分かりません。

発行済株式の100%を取得し経営権も100%保有しているのに、その会社を完全子会社として事業運営できないことがあるのでしょうか。

どのような状況なのか私には分かりません。

タイトルは

PENTAX イメージング・システム事業の譲渡に関するお知らせ

ですが、これはまあ一般的な意味での”譲渡”と考えれば間違いとまでは言えないでしょうか。

もちろんこれは正式な用語の事業譲渡とは異なりますが。

>HOYAが新会社(本新設会社)を設立のうえ、平成23 年10

月1日付(予定)で、会社分割(吸収分割)により

>本新設会社に承継(以下、本会社分割)させ、本新設会社の株式をリコーに譲渡する(以下、本分割・譲渡)契約を締結いたしました

ここにも吸収分割の文字がありますが、これは「新設分割」です。

”本新設会社の株式をリコーに譲渡する”とありますが、これも一般的な意味での”譲渡”ですので間違いとは言えないでしょう。

>また、本会社分割は、簡易吸収分割であるため、開示事項・内容を一部省略して開示しております。

開示事項・内容を一部省略して開示するのは構いませんが、これは新設分割です。吸収分割ではありません。

>HOYA は、平成20 年3月31 日付で吸収合併いたしましたペンタックス株式会社

これは「吸収合併」で正しいですね。

>本会社分割により同事業を本新設会社に承継させ、また、本事業譲渡および本子会社株式譲渡により、

>HOYA

のイメージング・システム事業子会社の事業および株式等を本新設会社に譲渡したうえで、

>本新設会社の全株式をリコーに譲渡することといたしました。

ここは間違いです。

本事業譲渡と書かれていますが、これは事業譲渡ではありません。

”事業を新設会社に譲渡する”、という表現だと一般的な意味での”譲渡”と考えれば間違いとまでは言えませんが、

”新設会社に事業譲渡する”という表現はこの場合は間違いです。

「事業譲渡」という四文字熟語で一つの正式な用語なのです。

”事業を譲渡”と”事業譲渡”は実は異なるのです。

”事業を譲渡”だと複数の意味に取れます。しかし、

”事業譲渡”だと一通りの意味にしか取れません。

”事業を譲渡する”の意味で”事業譲渡する”と書いたというのは屁理屈です。

しつこいようですが、これは吸収分割ではなく、「新設分割」です。

また、本新設分割に際しては、”HOYAの株主総会の承認決議を得ることなく”、

ではなく、”HOYAの取締役会決議を経ることなく”が正しいのかなという気がします。

”代表執行役決定により実施します。”

これも自信がありませんが、この部分は正しいのではないかと思います。

執行役にそれだけの権限が与えられていれば、執行役の一存で新設分割を行うこともあると思います。

新設分割というと会社全体に関わるかなり大きな意思決定だとは思いますが。

>(3)分割に係る割当ての内容

>本新設会社はHOYA の完全子会社であるため、本新設会社は、本会社分割に際して、HOYA

に対し、株式その他金銭等の交付を行いません。

ここは大間違いです。

HOYAのイメージング・システム事業は現在HOYAの一部です。同一法人内の事業です。

イメージング・システム事業自体はまだ別の会社ではないのです。

同一法人内のイメージング・システム事業をこれから別の会社に分割するのです。

従って、イメージング・システム事業を継承する新設会社は、HOYAに対して自社株式の交付を当然行います。

この時HOYAに交付する自社株式がイメージング・システム事業の対価です。

新設会社がHOYAに自社株式を交付するので本新設会社はHOYAの完全子会社となるのです。

また、本新設会社はHOYAの完全子会社となる(HOYA自身に対して自社株式を交付する)ことから、

本スキームは物的分割(分社型分割)になります。

>(7)債務履行の見込み

>本新設会社が、本会社分割後に負担すべき債務の履行の見込みに問題がないものと判断しております。

これは当たり前じゃないかと思う人もいるかもしれませんが、実は当たり前ではありません。

継承会社及び分割会社が、会社分割後に負担すべき債務の履行の見込みに問題があっても

会社分割は行うことができてしまうのです。

会社法上、会社分割には債権者保護手続きを取らなくても構わないのです。

これが法を悪用した濫用的会社分割につながっています。

会社分割には債権者保護手続きは必要ないということ自体が根本的に間違っていると思います。

プレスリリースの間違い探しをした気分になったというより、

プレスリリースには正しい部分の方が少なかったような気がします。

テレビの報道や新聞記事や雑誌の内容が間違っていてもあまり気にも留めませんが、

会社が正式に発表したプレスリリースは用語の使い方も含めて正確な内容を会社にはお願いしたいものです。

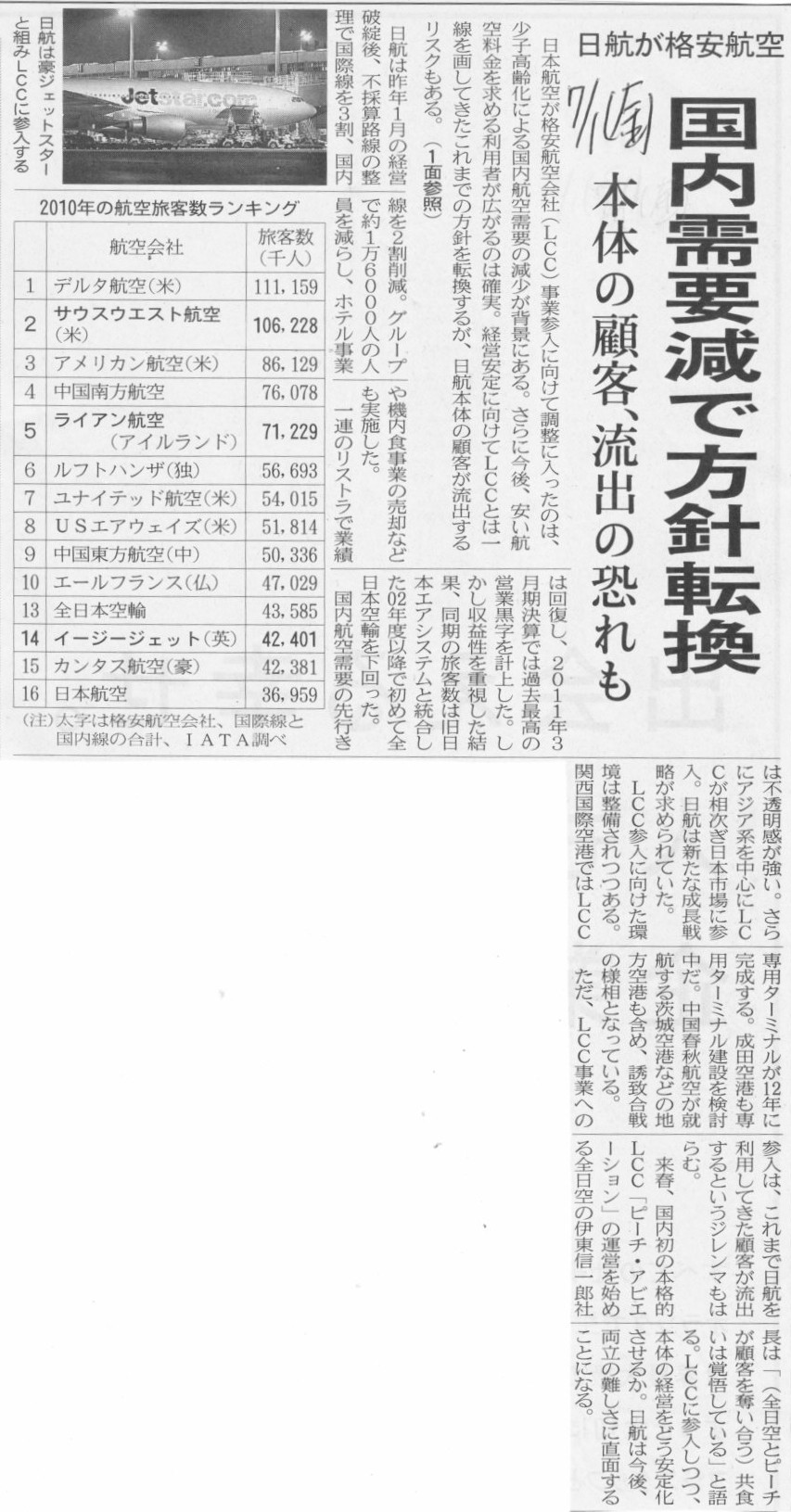

2011年7月1日(金)日本経済新聞

日航が格安航空 国内需要で方針転換 本体の顧客、流出の恐れも

(記事)

【コメント】

何がしたいのかさっぱり分かりませんが、余計なことはせず、一日も早く100%減資を行ってください。

{kind=link}