2011年6月27日(月)

2011年6月27日(月)日本経済新聞 月曜経済観測

中国人民銀金融政策委員 李稲葵氏

中国経済の減速懸念 バブル崩壊 公算小さく

(記事)

2011年6月27日(月)日本経済新聞 経営の視点

なぜ1位を目指すのか 技術と士気、競争力を左右

(記事)

2011年6月27日(月)日本経済新聞

フィアット スズキにエンジン供給 ディーゼル年2万基

(記事)

【コメント】

これはよく分からない記事です。

スズキとフィアットはそんなに深く業務提携を行っていましたでしょうか。

わざわざ欧州でスズキ向けにディーゼルエンジンを供給するとか、

スズキは独オペルに完成車を供給とか、

仏ルノーからはエンジンの供給を受けているとか、

何のことなのでしょうか。

フィアットが供給するのは1600cc級エンジンとのことですが、スズキは軽自動車が得意だったかと思いますが。

スズキはフィアットが開発したディーゼルエンジンをインドで生産しているなどと書かれていますが、

意味が分からないのですが。

何から何まで、一文も理解できません。

この記事の記載内容は全部分かりません。

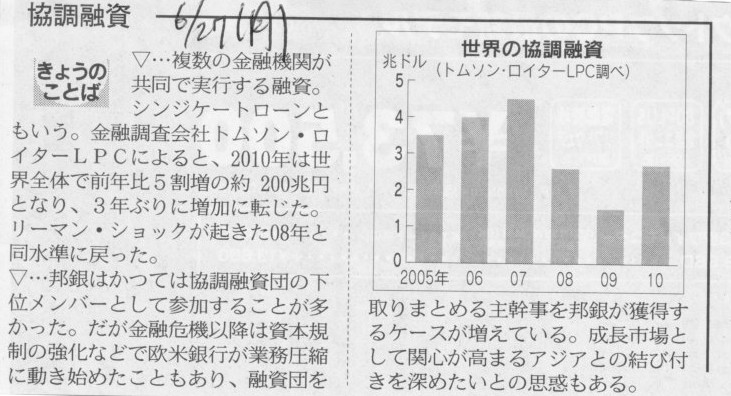

2011年6月27日(月)日本経済新聞 きょうのことば

協調融資

(記事)

まず商業銀行のビジネスモデルを一言で言いますと、預金者から預金を預りその預金を貸し出しに回して利ざやを稼ぐ、

というのが商業銀行の基本的な考え方です。

言うまでもありませんが、預金というのは必ず預金者に返済しなければなりません。

ですから、貸し出しに際しては将来貸出金が確実に戻ってくるのか十分に審査を行って初めて貸し出しを行います。

さてここで、国内ではなく海外へ貸し出しを行うことを考えますと、

商業銀行は以下の2つの点で貸し出しが非常に難しいということが分かります。

まず1点目は、為替レートの問題です。

海外への貸し出しとなりますと、当然通貨は円以外になりますが、

返済時の為替レートが貸し出した時の為替レートよりも円高に振れている場合は、円に換算すると、返済額が小さくなります。

100万円海外に貸し出して、融資先は正しく返済したのに、返ってきた現金は90万円のみ、といった具合になります。

これを避けるには為替予約がありますが、例えばインフラ整備や資源開発向けの融資となりますと、

貸し出し期間が10〜20年以上となります。20年先の為替予約に応じる相手などいないでしょう。

大型公共事業への貸し出しの際は大抵現地政府の保証が付いています。

政府保証が付いていないと怖くて貸せません。

また、先ほどの1点目の指摘と同じですが、為替レートの問題もありますので、

政府保証の内容は単純に元本返済や利子の支払いの履行だけでなく、

元本返済や利子の支払いは日本円で行うという内容になっていることも多いでしょう。

記事には、メガバンクが新興国向けの融資を強化していると書かれていますが、実がそれは非常に難しいのです。

アジアや中南米向け融資で収益を稼ぐビジネスモデルに転換するのはその本質において不可能なのです。

ビジネスのグローバル化だ世界展開だと叫ばれている昨今ですが、

意外に思われるかもしれませんが実は商業銀行ほど海外への開拓を行うのが難しいビジネスモデルはないのかもしれません。

それと、協調融資についての解説記事もあります。ここに世界の協調融資額は2010年は約200兆円と書かれていますが、

これはないと思います。記事に棒グラフが載っていますが、これは全て間違いでしょう。

今手元に正確な数字は持っていませんが(ネット上に探せばあると思います)、協調融資の額は、

日本国内で約20兆円程度、世界全体では約100兆円程度ではないかと思います(間違っていたらすみません)。

{kind=link}

{kind=link}

{kind=link}

{kind=link}