2011年6月19日(日)

2011年6月19日(日)日本経済新聞 きょうのことば

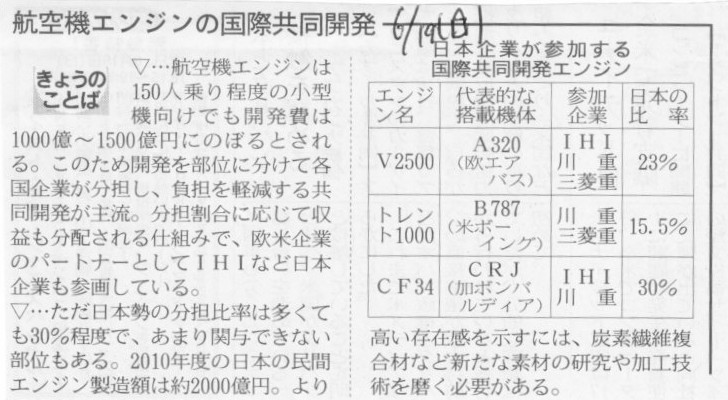

航空機エンジンの国際共同開発

(記事)

【コメント】

3社の共同研究開発費が1000億円というのは本当かもしれませんが、

売上高が最終的に1兆円を超えるとか航空機が4000機売れる見込みというのは

正確な数値かどうかは分かりませんし将来実現可能な数字かどうかも分かりません。

それと素材技術については私はそれほど詳しくないのですが、

複合炭素繊維を活用するのは主に翼や機体部分ではないでしょうか。

エンジンそのものには複合炭素繊維は使わないのではないでしょうか。

エンジンの開発はIHI、三菱重工、川重が手がける、複合炭素繊維は東レが手がける、ということだと思います。

複合炭素繊維を得意としているのは東レです。

IHI、三菱重工、川重は複合炭素繊維技術は全く持っていないでしょう。

エンジン開発の話と複合炭素繊維の話がごっちゃになっているのかなという印象を受けました。

2011年6月17日(金)日本経済新聞 きょうのことば

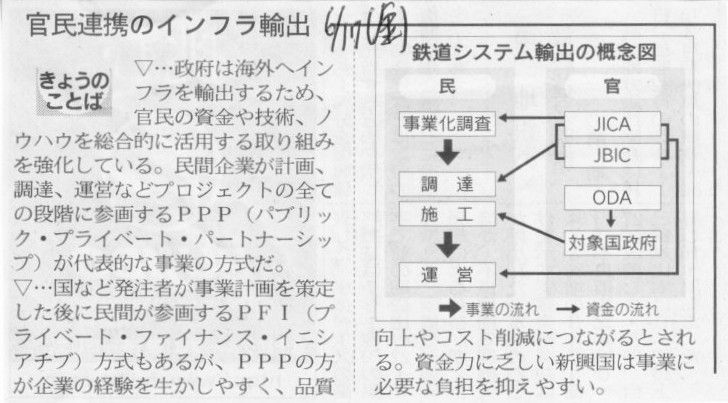

官民連携のインフラ輸出

(記事)

【コメント】

社会インフラも国内市場が飽和しているなら、海外に打って出るだけです。

インフラ輸出は今後期待大です。

2011年6月18日(土)日本経済新聞 トップに聞く企業戦略

花王社長 尾崎

元規氏

成長投資の重点はどこに? 欧米へのM&Aを最優先

(記事)

2011年4月10日(日)日本経済新聞 そこが知りたい

住友軽金属工業社長 山内 重徳氏

ライバルと組み米社買収

狙いは? 成長へ「狭い日本」飛び出す

(記事)

2011年5月15日(日)日本経済新聞 そこが知りたい

コニカミノルタ社長 松崎

正年氏

有機EL照明、後発でどう攻める? 世代交代狙い技術で挑む

(記事)

2011年6月12日(日)日本経済新聞 そこが知りたい

日立製作所社長 中西 宏明氏

グループ36万人、どう使いこなす? 共通の尺度

皆がプロ意識

(記事)

2011年5月29日(日)日本経済新聞 そこが知りたい

スティーブ

スマートフォン 挽回の一手は? 言葉の意図に端末が反応

(記事)

2011年6月19日(日)日本経済新聞 そこが知りたい

日清食品ホールディングスCEO 安藤 宏基氏

国内即席麺頼み

どう脱却? アジア開拓が成長のカギ

(記事)

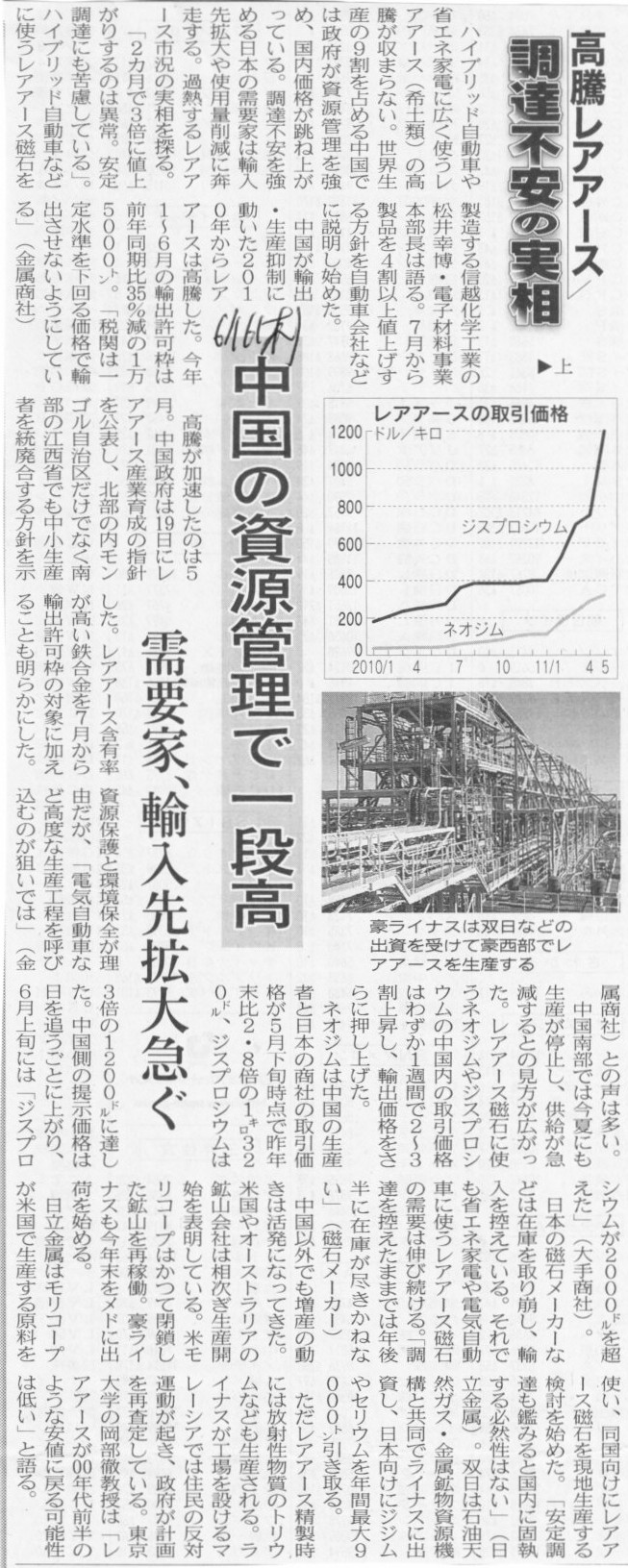

2011年6月16日(木)日本経済新聞

高騰レアアース 調達不安の実相 上

中国の資源管理で一段高 需要家、輸入先拡大急ぐ

(記事)

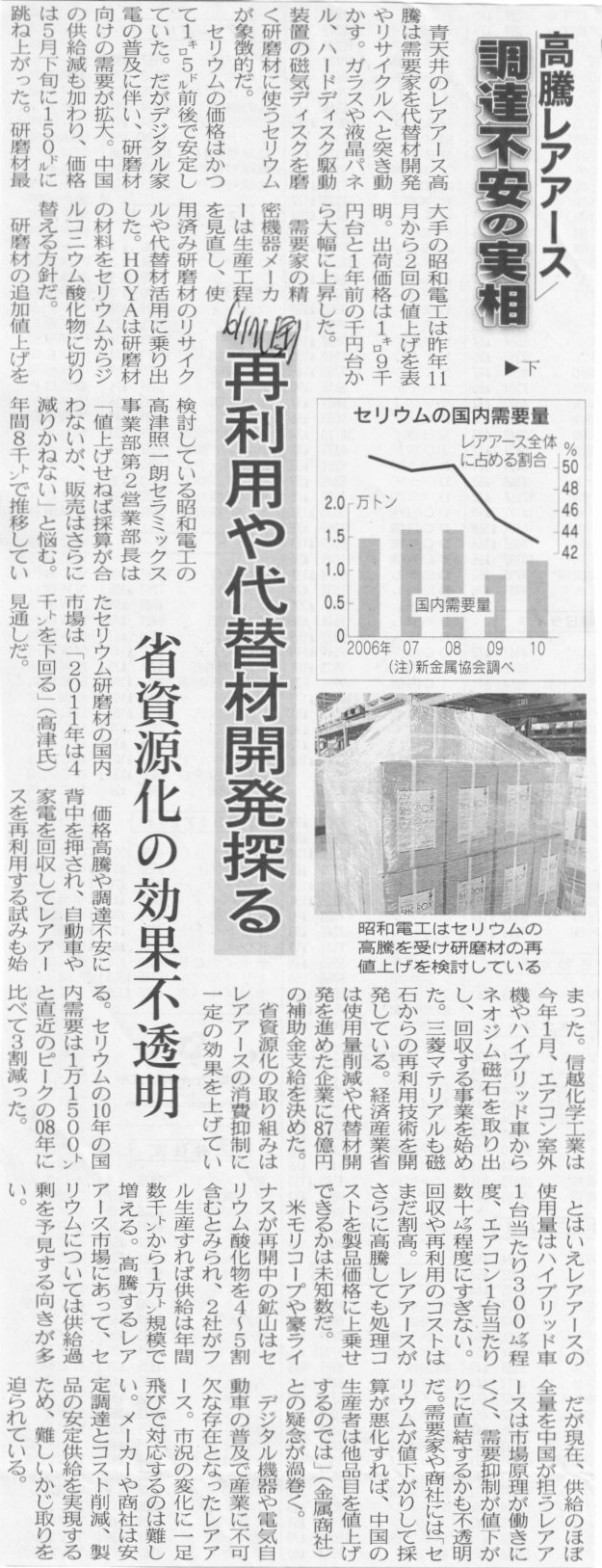

2011年6月17日(金)日本経済新聞

高騰レアアース 調達不安の実相 下

再利用や代替材開発探る 省資源化の効果不透明

(記事)

2011年6月19日(日)日本経済新聞

海外上場の中国企業 会計情報に不信拡大 粉飾疑惑相次ぐ 株式相場の重荷に

(記事)

【コメント】

最近よく目にする記事です。

上場審査を行うことなく、上場時の規制を事実上すり抜けて中国企業が米国市場に上場するケースが増えているようです。

無審査での上場後、粉飾決算が明るみに出て株価が暴落、上場廃止その他の結果になっているようです。

上場審査を受けずに上場できるスキームは、中国やアメリカの会社法のことは詳しくは存じ上げませんが、

おそらく日本で言うところの、不正中国企業による既存米国上場企業の「逆さ合併」だと思います。

見かけ上中国企業が米国上場企業を買収しているのですが、それでは中国企業は上場企業になれませんので、

実際は既存米国上場企業の方が中国企業を合併しています。

商号変更その他を行い、中国企業は上場企業となることができます。

もちろんまっとうな上場審査を経ていませんから、上場後すぐに粉飾が明るみに出ています。

記事には、

>問題になっている会社はそもそも上場すべきではなかった

と書かれていますが、

もっと言うなら、会社が悪いというより、逆さ合併を用いた抜け穴上場スキームそのものに問題があると思います。

このようなスキーム自体を認めるべきではないのです。

不正中国企業が上場しているのはカナダ、米国、香港が主なようですが、その理由が単純に言語であればよいのですが。

日本ではこのような抜け穴上場は絶対不可能とは言えない様な気もします。

米国で中国企業が突然上場しても相対的に目立ちませんが、

日本である経営不振上場企業が突然海の物とも山の物とも分からない中国企業を買収しそのまま中国企業が上場してしまったら

米国に比べ相対的にはやはり目立つので日本は避けただけ、ということだと日本も中国や米国を批判できません。

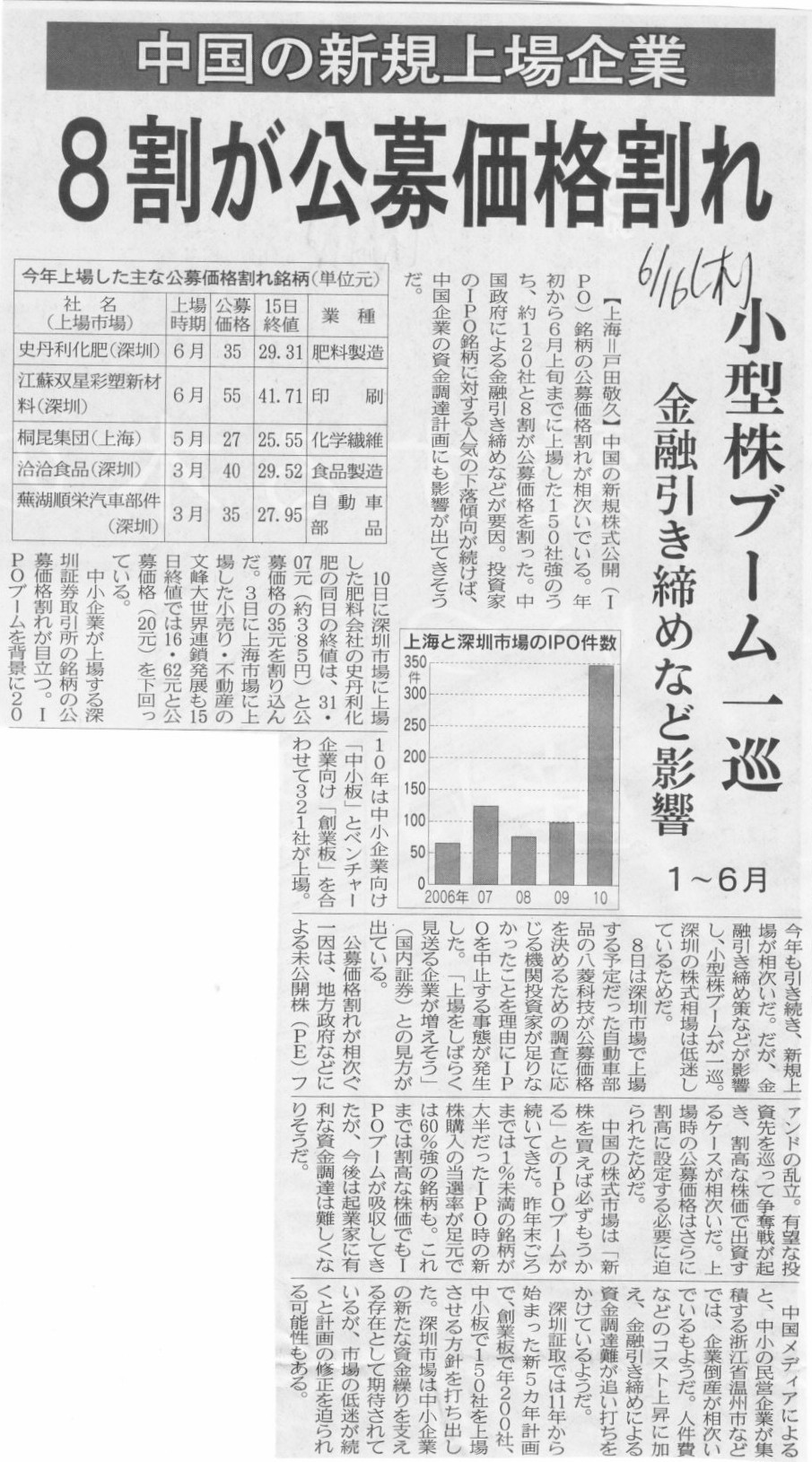

2011年6月16日(木)日本経済新聞

中国の新規上場企業 8割が公募価格割れ 小型株ブーム一巡 金融引き締めなど影響 1〜6月

(記事)

↑中国企業の上場時の公募価格がおかしいという記事です。

これは先に紹介した記事とは以下の2つの点で異なりますが。

一つ目はこれはアメリカや香港の市場ではなく、まさに中国本土の株式市場における上場である点。

二つ目は既存上場企業を悪用した逆さ合併による抜け穴上場ではなく、上場審査を経たまっとうな新規上場である点。

中国本土の株式市場での話ですし、抜け穴上場ではない(粉飾が原因というではない)といったことなども考えますと、

これは中国の金融市場の低迷が原因というより、

単純に公募価格の設定がそもそも高過ぎたということなのかもしれません。

監査制度をはじめとした会計全般の整備がまだまだ不十分である(十分な会計監査を行える会計士の人数が少ない等)とか、

上場を担当した証券会社に株式評価の経験やノウハウが足りていないため公募価格をいくらに設定すれば分かっていないとか、

地方政府のファンドが出資しているといったことが原因でとにかく常に割高に公募価格が設定される傾向にある、

といったことが背景にあるのかもしれません。

市場の投資家の方もこういったことをを十分に踏まえており、公募価格はある程度割り引いて見ているのでしょう。

それが公募価格割れが続いている理由かもしれません。

上場詐欺といえば、こんな会社もありました↓。

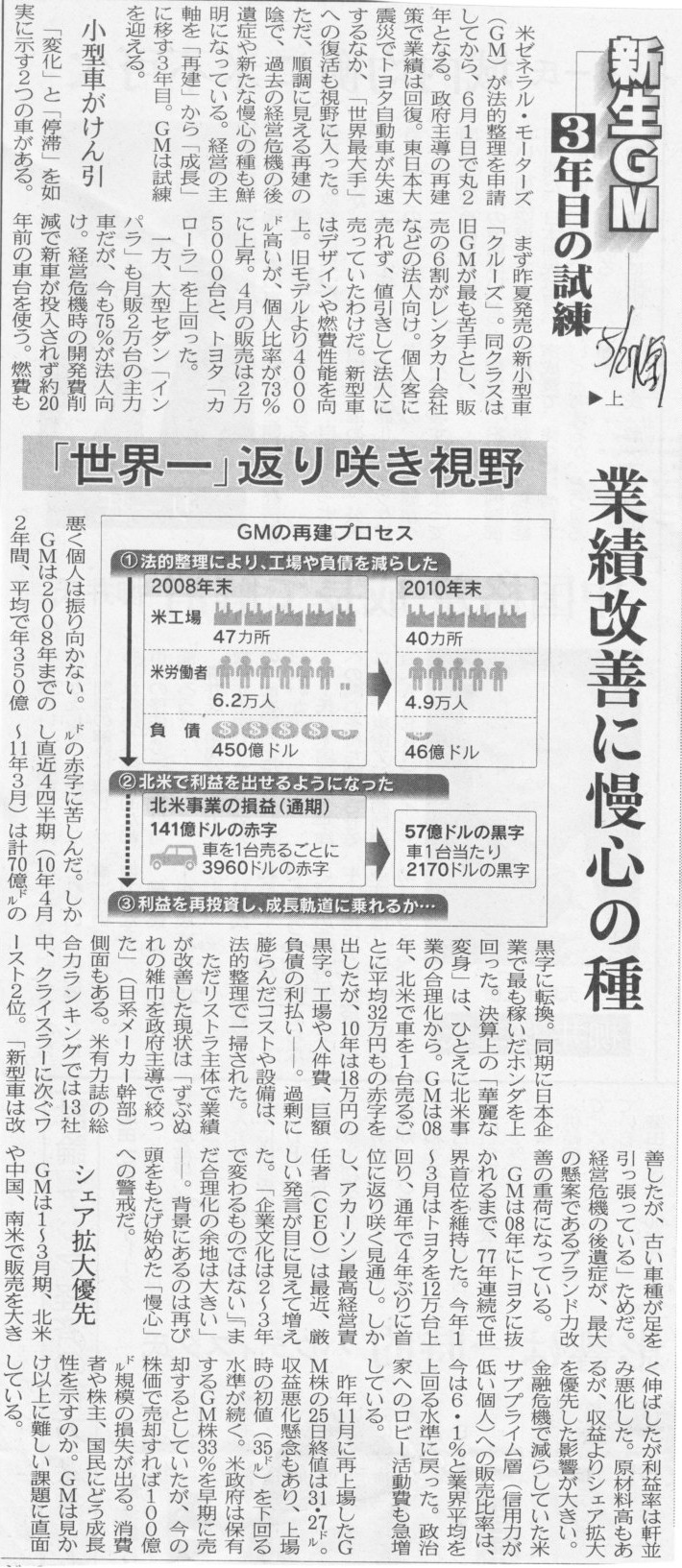

2011年5月27日(金)日本経済新聞

新生GM 3年目の試練 上

「世界一返り咲き視野」 業績改善に慢心の種

(記事)

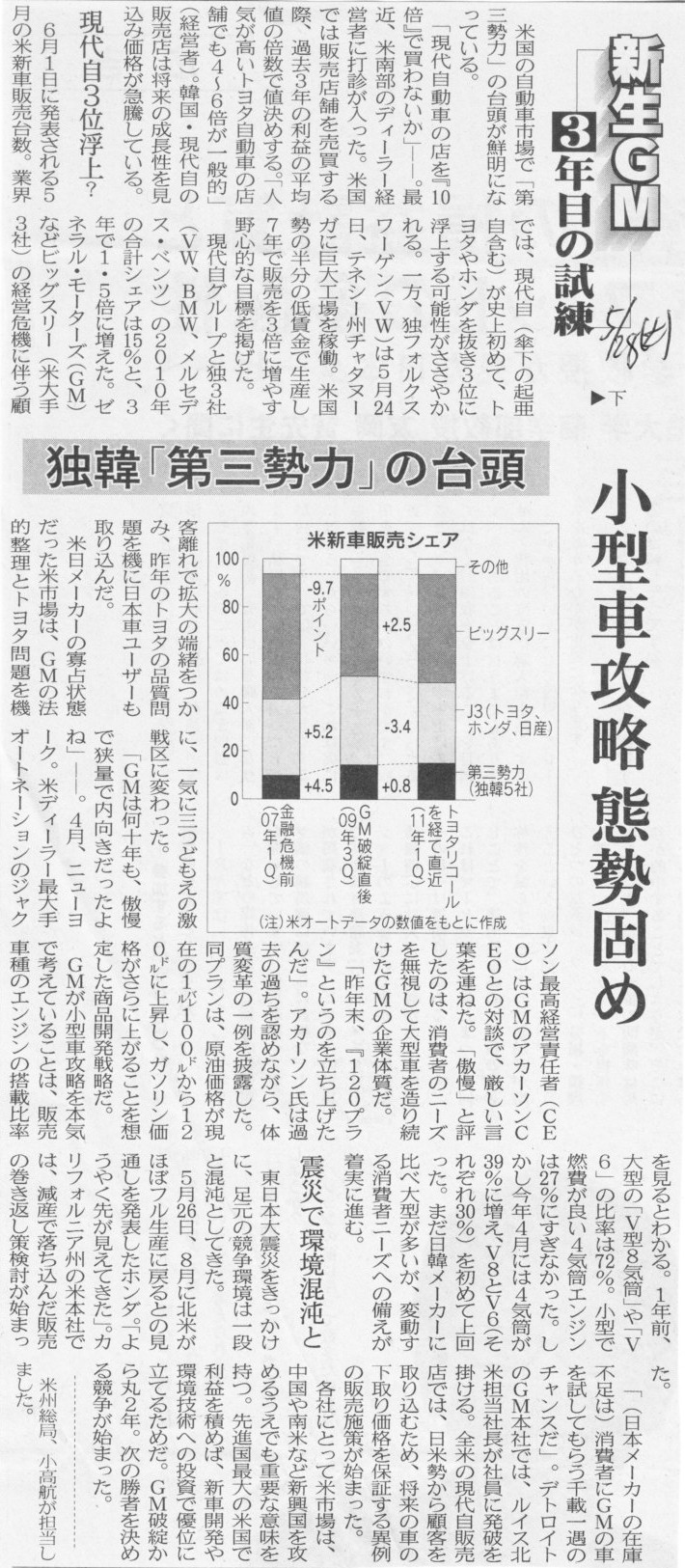

2011年5月28日(土)日本経済新聞

新生GM 3年目の試練 下

独韓「第三勢力」の台頭 小型車攻略

態勢固め

(記事)

間違った再生方法まで見習って日本航空が後に続かなければいいがなと思っております。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}