2011年5月17日(火)

米グーグルは16日、初めての社債をローンチした。記録的な低金利と社債に対する旺盛な需要を受けたものだ。

総額は30億ドル(約2430億円)で、期間は3、5、10年の3トランシュ。シティグループ、JPモルガン・チェース、

ゴールドマン・サックス・グループを共同ブックランナーに16日中に発行されるとみられている。

各トランシュの額は10億ドルずつ。米国債に上乗せされるリスクプレミアムは、3年物が0.33ポイント、5年物が0.43ポイント、

10年物が0.58ポイント。いずれも暫定的に決められていた上乗せ幅より小さく、投資家の需要が好調なことを示しているようだ。

ムーディーズ・インベスターズ・サービスはこの社債の格付けを「Aa2」、

スタンダード&プアーズ(S&P)は「AAマイナス」としている。

関係筋によると、需要は100億ドルに達する公算が大きい。小規模投資家から大手債券ファンド、保険会社、銀行に至るまで

あらゆる方面から求められているという。同筋は、発行規模を倍増させたり、トランシュ数を増やしするのは

グーグルにとってたやすいことだが、同社は30億ドルという規模にこだわったと述べた。

グーグルの資産は、現金だけで350億ドルに上るなど莫大だが、同社は他の多くの企業と同様に、極端に低い借り入れコストを利用して

資金を調達しようとしている。キャボット・マネー・マネジメント(ボストン)のポートフォリオ・マネジャー、ビル・ラーキン氏は、

グーグルの発行は「債券購入者の観点からは悪いニュースだ」とし、同社は基本的に「ただのカネ」を得ているのであり、

投資家は本当の利益を受け取れないと指摘した。

確かに、現在の価格設定では、他の種類の同程度の満期の資産―セーフ・ヘイブンである国債も含めて―と比較すると、

利益は取るに足らない。ラーキン氏は、投資家は社債に関連した追加的なリスクがあっても、その穴埋めはできないが、

代わりに、新しい名前でポートフォリオの「うわべを飾ること」はできると述べた。

さらに、グーグルは格安の金利で軍資金を集めているのかもしれない。ラーキン氏は

「グーグルのような企業にとっては、次の買収に備えて魅力的な金利で資金を調達しておくことは非常に容易だ」と話した。

同社は調達資金を何に使うのかははっきりさせていないが、4月にエリック・シュミット最高経営責任者(CEO)の後任となった

ラリー・ページ氏の下で大規模な組織再編が進められていることからみて、使い道の一つとして事業拡大が有力視されるだろう。

ページ新CEOは4月の電話会見で、グーグルの将来を「非常に楽観している」が、改善の余地があることも事実だと述べている。

グーグルのある関係者は「調達資金はコマーシャルペーパー(CP)の返済と一般事業目的に充てられる」としている。

(ウォール・ストリート・ジャーナル 2011年 5月 17日 9:25

JST)

ttp://jp.wsj.com/Finance-Markets/Foreign-Currency-Markets/node_237164

が第一感想です。

グーグルがなぜ社債は発行する必要があるのかまるで分かりません。

率直に言えば、グーグルは社債を発行する必要などどこにもないはずです。

市場の投資家の側にグーグル社債に対する需要があるのかどうかは知りませんが、

少なくともグーグルの側には社債を発行する必要性はありません。

手許現金は豊富です。現金が足りないということは絶対ありえません。

コマーシャルペーパー(CP)の返済を行うにしても一般事業に投資を行うにしても現在の手許現金で十分賄えます。

長期的に見ても、今後の利益見通しは全く悪くありませんから内部金融で現金を増加させることが可能です。

外部金融に頼る必要などどこにもありません。

>ムーディーズ・インベスターズ・サービスはこの社債の格付けを「Aa2」、

>スタンダード&プアーズ(S&P)は「AAマイナス」としている。

とありますが、これは両方とも間違いです。

グーグルが発行する社債の格付けは間違いなく「AAA」です。(女子アナ総合研究所付与)

グーグルが「AAA」でなければどこの企業が「AAA」なのでしょうか。

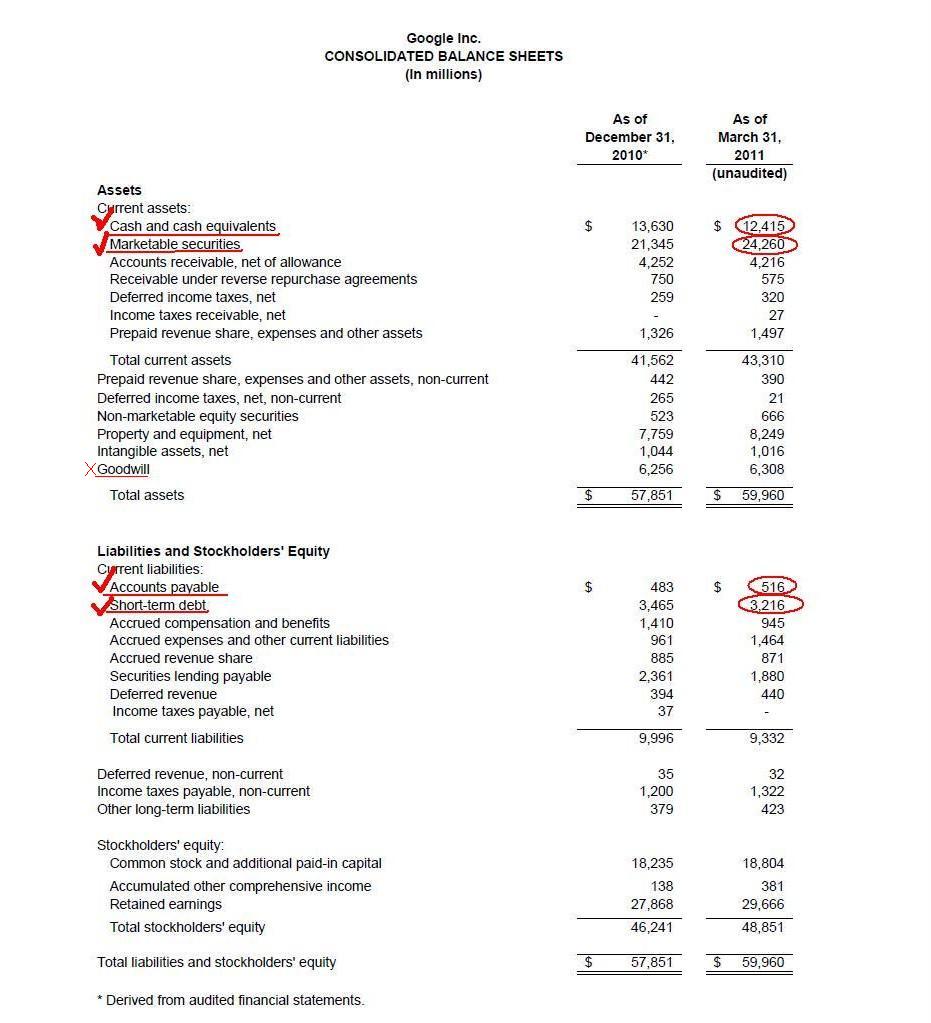

グーグルの貸借対照表を見ておきましょう。

Google Announces First Quarter 2011 Results

ttp://investor.google.com/pdf/2011Q1_earnings_google_revised.pdf

Consolidated Balance Sheet (8/13ページ)

(スキャン)

どこが現金が足りないのでしょうか。

必要もない社債を発行する余裕があるのなら、Goodwill(連結調整勘定)の償却でもしなさい。

Goowillの文字が目障りだぜ。

連結貸借対照表の goodwill は badwill です。全然 good ではありません。

いかにも価値のありそうな暖簾(のれん)だの

goodwill だのという名称を付けるから大変な誤解が生じるのです。

連結調整勘定は連結調整勘定です。のれんだなどというものではありません。

garbage

はコンピュータの世界では「不要なデータ」という意味もあります。

まさに、garbage(連結調整勘定)は連結貸借対照表に不要です。

残念ながら連結調整勘定が生じてしまった場合は、生ゴミを台所から外に出すように、

可及的速やかに連結調整勘定を連結貸借対照表から外に出す必要があります。

すなわち、連結調整勘定はできるだけ早く全額を償却していくことが望まれます。

人間は家の中で生ゴミと一緒に暮らしてはいけません。

同様に、企業も連結貸借対照表に連結調整勘定があるままでは身軽な事業活動が行えません。

連結貸借対照表に連結調整勘定があるというのは、生ゴミと一緒に暮らしているようなものです。

また同じくコンピュータの世界に、"Garbage in, garbage out."

という言葉があります。

「コンピュータに誤ったデータを入れると誤った結果が出てくる」という意味です。

企業も同じです。

garbage

が連結貸借対照表の中に in していると、garbage

の償却(out)を行う必要があり、

連結ベースの利益の足を引っ張る結果になります。

garbage は外に出す必要がありますし、garbage

を外に出すのにも文字通り"費用"(連結調整勘定償却)がかかります。

料理の場合もM&Aの場合も、(少なくとも財務面では)garbage

は始めから出てこない方がよいのです。

米国会計基準やIFRSでは、"garbage" の償却はしなくてよいことになっていますが、

これはとんでもなく間違った会計処理方法です。

"garbage"

は高く買い過ぎたことよるただの貸借の差額に過ぎません。

何の価値もないものです。

キャッシュフローの源泉でもなければ超過収益力を表す何かでもありません。

連結調整勘定は企業にとって本当に

garbage

なのです。

連結調整勘定を償却しない分、「のれん」とか「Goodwill」とかという

いかにも価値のありそうな名称のものが資産の部に載ってしまい、

同額分費用を少なく見せることができ、同額分株主資本が過大計上されて財務体質が良く見えてしまうのです。

会計理論の立場からすると、連結調整勘定の償却をしないのは粉飾決算ではないのか、と言いたいくらいです。

米国会計基準やIFRSでは、連結調整勘定の償却をしない分、資本が水増しされていると考えても間違いではありません。

また、会計理論からだけの話ではなく、経営そのものに目を向けても、

連結調整勘定の償却はM&Aが成功であったか否かを判断する際にコーポレートガバナンス上も有用なのではないかと思います。

我々はあの企業を高く買いすぎた、という事実を毎年認識することになるのですから。

連結調整勘定の償却を行わない場合、利益の水増しが行われるだけでなく、経営陣は高く買いすぎたという事実に対しても

目をつぶることができてしまいます。

確かに、たとえ多額の連結調整勘定が出てきてしまうとしても戦略上この買収は意味がある、というM&Aもあるでしょう。

そのような買収には反対ではありませんが、その場合でも連結調整勘定の償却は行ってください。

本当に意味があるM&Aであれば、連結調整勘定の償却に耐えられるはずです。

{kind=link}