2011擭5寧15擔(擔)

丂乵僯儏乕儓乕僋丂侾俀擔丂儘僀僞乕乶丂暷儎僼乕偼丄摨幮偲僜僼僩僶儞僋偑弌帒偡傞拞崙傾儕僶僶嶱壓偺

揹巕寛嵪僒乕價僗丄傾儕儁僀偺強桳尃堏揮偵偮偄偰丄帠慜偵捠崘傪庴偗偰偄側偐偭偨偙偲傪柧傜偐偵偟偨丅

丂拞崙偺僆儞儔僀儞庢堷僒乕價僗戝庤傾儕僶僶僌儖乕僾偼丄嶱壓偺傾儕儁僀偺強桳尃傪

傾儕僶僶偐傜僕儍僢僋丒儅乕嵟崅宱塩愑擟幰乮俠俤俷乯偵堏揮偟偰偄偨丅

丂儎僼乕偵傛傞偲丄堏揮偼俀侽侾侽擭俉寧偲俀侽侾侾擭戞侾丒巐敿婜偵俀抜奒偱峴傢傟丄

俁寧俁侾擔偵儎僼乕偲僜僼僩僶儞僋懁偵捠崘偟偨丅儎僼乕偼侾侽擔丄堏揮偺帠幚傪

徹寯庢堷埾堳夛乮俽俤俠乯採弌彂椶偱柧傜偐偵偟丄侾侾擔偵姅壙偼堦帪俋丏俉亾壓棊偟偨丅

丂嶱壓偵傾儕僶僶丒僪僢僩丒僐儉傪傕偮傾儕僶僶僌儖乕僾傊偵儎僼乕偼弌帒偟偰偍傝丄旕忢偵壙抣偑崅偄偲傒傜傟偰偄傞丅

乮儘僀僞乕丂2011擭

05寧 13擔 08:42

JST乯

ttp://jp.reuters.com/article/technologyNews/idJPJAPAN-21077020110512

僜僼僩僶儞僋偑俈擔懕棊丄拞崙傾儕僶僶偺姅庡娫偵晄嫤榓壒

丂丂僜僼僩僶儞僋 <9984>

偑7擔懕棊丅暷儎僼乕偑擔杮帪娫偺崱挬6帪夁偓偵丄乽俙倢倝倫倎倷乿偺忬嫷偵娭偟偰丄

3寧31擔偵儎僼乕偲僜僼僩僶儞僋偼丄拞崙偺傾儕僶僶偐傜丄姅庡偵傛傞儃乕僪儈乕僥傿儞僌側偟偵丄2010擭8寧偵丄

乽俙倢倝倫倎倷乿偺強桳尃偑堏揮偝傟偨偙偲偲乽俙倢倝倫倎倷乿偑暷儎僼乕偺2011擭戞1巐敿婜偺楢寢懳徾偐傜奜傟偨

偲捠抦偝傟偨偲敪昞偟偨偙偲偑攧傝嵽椏偲側偭偰偄傞丅

丂丂僑乕儖僪儅儞丒僒僢僋徹寯偱偼乽偙偺儕儕乕僗偼嬃偒乿偲偟偨忋偱丄

乽傾儕僶僶僌儖乕僾偺姅庡偺娫偺晄嫤榓偼丄俙倢倝倫倎倷偺僶儕儏僄乕僔儑儞偑偳偺傛偆側悈弨偲側傞偐偩偗偱側偔丄

T倎倧倐倎倧傕娷傔偨傾儕僶僶僌儖乕僾偺彨棃偵塭嬁傪媦傏偡壜擻惈偑偁傞偙偲傪寽擮偝偣傞乿偲偟偰偄傞丅

摨徹寯偱偼傑偨丄乽偟偽傜偔偼僜僼僩僶儞僋偺姅壙偵偲偭偰丄杮審偼廳愇偲側傝偦偆乿偲偟偰儗乕僥傿儞僌乽攧傝乿丄

栚昗姅壙3700墌偲偟偨丅

乮僒乕僠僫丂2011/05/13(嬥)

11:14乯

ttp://news.searchina.ne.jp/disp.cgi?y=2011&d=0513&f=business_0513_076.shtml

丂俆寧12擔乮僽儖乕儉僶乕僌乯丗拞崙偺揹巕彜庢堷塣塩夛幮傾儕僶僶丒僌儖乕僾丒儂乕儖僨傿儞僌偼丄

僆儞儔僀儞寛嵪帠嬈傾儕儁僀偵偮偄偰丄傾儕僶僶偺庢掲栶夛傗姅庡傊偺捠崘傗摨堄傪摼傞偙偲側偔丄

懠幮偵強桳尃傪堏揮偟偨丅傾儕僶僶姅庡偱偁傞暷儎僼乕偑12擔偵庡挘偟偨丅

丂丂儎僼乕偺敪昞帒椏偵傛傞偲丄傾儕僶僶偼嶐擭俉寧偵傾儕儁僀偺強桳尃傪堏揮丅

儎僼乕偍傛傃丄摨偠偔傾儕僶僶姅庡偱偁傞僜僼僩僶儞僋偼丄崱擭俁寧31擔傑偱偦偺帠幚傪抦傜偝傟側偐偭偨偲愢柧偟偰偄傞丅

丂丂儎僼乕偑11擔柧傜偐偵偟偨偲偙傠偵傛傞偲丄傾儕僶僶偼攏塤乮僕儍僢僋丒儅乯嵟崅宱塩愑擟幰乮俠俤俷乯偑

宱塩尃偺戝敿傪埇傞婇嬈偵傾儕儁僀偺強桳尃傪堏偟偨丅寛嵪僒乕價僗偵偍偗傞奜帒強桳傪婯惂偡傞拞崙偺儖乕儖偵廬偆偨傔偲偄偆丅

丂丂僆儞儔僀儞寛嵪帠嬈偺強桳尃忳搉偼丄儎僼乕偑栺40亾弌帒偡傞傾儕僶僶偺壙抣傪懝偹傞偲偺寽擮偵偮側偑傝丄

儎僼乕姅偼11擔偵戝暆埨偲側偭偨丅拞崙偱偺専墈傪傔偖傞堄尒偺憡堘偱婛偵偓偔偟傖偔偟偰偄傞椉幮偺娭學傪埆壔偝偣傞嫲傟傕偁傞丅

乮僽儖乕儉僶乕僌丂2011/05/13 12:34

JST乯

ttp://www.bloomberg.co.jp/apps/news?pid=jp09_newsarchive&sid=a.BaVlpIjmsc

俆寧11擔(僽儖乕儉僶乕僌):11擔偺暷姅幃巗応偱丄暷僀儞僞乕僱僢僩専嶕僒乕價僗偺儎僼乕偺姅壙偑傎傏侾擭傇傝偺戝暆壓棊偲側偭偨丅

拞崙偺揹巕彜庢堷塣塩夛幮傾儕僶僶丒僌儖乕僾丒儂乕儖僨傿儞僌偑僆儞儔僀儞寛嵪帠嬈偺強桳尃傪忳搉偟偨偙偲偵傛偭偰丄

儎僼乕偑曐桳偡傞傾儕僶僶姅偑壙抣傪幐偆偲偺寽擮偑峀偑偭偨丅

丂丂儎僼乕偑10擔摉嬊偵採弌偟偨撏偗弌偵傛傞偲丄傾儕僶僶丒僌儖乕僾偺寛嵪帠嬈晹栧傾儕儁僀偼

暿夛幮偑宱塩尃傪埇傞宍偵嵞曇偝傟丄傾儕僶僶丒僌儖乕僾偺攏塤乮僕儍僢僋丒儅乯嵟崅宱塩愑擟幰乮俠俤俷乯偑

傎傏彾埇偡傞婇嬈偲側偭偨丅儎僼乕偼丄傾儕儁僀偑憗婜偵帠嬈柶嫋傪庢摼偡傞偨傔偵嵞曇偑昁梫偩偭偨偲愢柧偟偨丅

儎僼乕偼傾儕僶僶丒僌儖乕僾偵栺40亾弌帒偟偰偄傞丅

丂丂儎僼乕偼傾儕僶僶丒僌儖乕僾傊偺弌帒傪拞崙偺僱僢僩巗応偵嶲擖偡傞懌妡偐傝偲偟偰偄傞丅

僗僞僀僼僃儖丒僯僐儔僂僗偺傾僫儕僗僩丄僕儑乕僟儞丒儘乕僴儞巵乮僯儏乕儓乕僋嵼嬑乯偼儕億乕僩偱丄

傾儕儁僀偺宱塩尃忳搉偵傛偭偰丄儎僼乕偑曐桳偡傞傾儕僶僶姅偺壙抣偑掅壓偡傞偺偱偼側偄偐偲偺尒曽傪帵偟偨丅

丂丂儘乕僴儞巵偼乽傾儕儁僀偼婱廳側帒嶻偩乿偲偟偨忋偱丄

奺晹栧偺憤懱偲偟偰儎僼乕偺婇嬈壙抣傪敾抐偟偰偄傞搳帒壠偼傾儕儁僀傪嵎偟堷偐偞傞傪摼側偄偲巜揈偟偨丅

丂丂儎僼乕偺姅壙偼慜擔斾1.35僪儖乮7.3亾乯埨偺17.20僪儖偱廔椆偟偨丅擭弶棃摣棊棪偼僾儔僗3.4亾丅

丂丂儎僼乕偺峀曬扴摉偑揹巕儊乕儖偱夞摎偟偨偲偙傠偱偼丄傾儕儁僀偼拞崙恖柉嬧峴乮拞墰嬧峴乯偐傜

帠嬈柶嫋傪妉摼偡傞昁梫偑偁傝丄憗婜庢摼偺偨傔偵拞崙偺崙撪婇嬈偲偟偰嵞曇偝傟偨丅

乮僽儖乕儉僶乕僌丂2011/05/12 11:49

JST乯

ttp://www.bloomberg.co.jp/apps/news?pid=90920010&sid=aatljRPfLOck

丂俆寧13擔乮僽儖乕儉僶乕僌乯丗拞崙偺揹巕彜庢堷塣塩夛幮傾儕僶僶丒僌儖乕僾丒儂乕儖僨傿儞僌偼丄

僆儞儔僀儞寛嵪帠嬈傾儕儁僀偵偮偄偰丄傾儕僶僶偺庢掲栶夛偲姅庡傊偺捠崘傗摨堄側偔丄

懠幮偵強桳尃傪堏揮偟偨丅傾儕僶僶姅庡偱偁傞暷儎僼乕偑庡挘偟偰偄傞丅

丂丂儎僼乕偺12擔偺敪昞帒椏偵傛傞偲丄傾儕僶僶偼嶐擭俉寧偵傾儕儁僀偺強桳尃傪堏揮丅

儎僼乕偍傛傃丄摨偠偔傾儕僶僶姅庡偱偁傞僜僼僩僶儞僋偼丄崱擭俁寧31擔傑偱偦偺帠幚傪抦傜偝傟側偐偭偨偲愢柧偟偰偄傞丅

丂丂儎僼乕偑11擔偵摉嬊偵撏偗弌偨帒椏偵傛傞偲丄傾儕僶僶偼攏塤乮僕儍僢僋丒儅乯嵟崅宱塩愑擟幰乮俠俤俷乯偑

宱塩尃偺戝敿傪埇傞婇嬈偵傾儕儁僀偺強桳尃傪堏偟偨丅

寛嵪僒乕價僗偵偍偗傞奜帒強桳傪婯惂偡傞拞崙偺儖乕儖偵廬偆偨傔偲偄偆丅

丂丂儎僼乕偼傾儕僶僶偵栺係妱弌帒偡傞偙偲偱丄拞崙偺僀儞僞乕僱僢僩廀梫奼戝偺壎宐傪庴偗偰偄傞丅

摨崙偱偼僱僢僩娭楢偺惂栺偑寖偟偔丄暷婇嬈扨撈偱偺帠嬈揥奐偼擄偟偄丅傾儕儁僀偺強桳尃堏揮偼丄

摨帠嬈敳偒偱偼傾儕僶僶偺壙抣偑掅壓偡傞偲偺寽擮傪堷偒婲偙偟丄儎僼乕姅傊偺廳偟偲側偭偰偄傞丅

拞崙偱偺専墈傪傔偖傞堄尒偺憡堘偱婛偵偓偔偟傖偔偟偰偄傞椉幮偺娭學傪埆壔偝偣傞嫲傟傕偁傞丅

丂丂丂丂丂丂丂僼傿僨儏乕僔儍儕乕丒僨儏乕僥傿乕

丂丂儘僒儞僛儖僗偵杮嫆傪抲偔僂僃僪僽僢僔儏丒僙僉儏儕僥傿乕僘偺傾僫儕僗僩丄働儕乕丒儔僀僗巵偼

乽婛偵傾僋僔儑儞偑婲偙偝傟偨屻偵偦偺忣曬偵偮偄偰抦傞偺偼丄堦斒揑偵埆偄慜椺偩乿偲巜揈丅

乽攏俠俤俷偑儎僼乕偵抦傜偣偢偵峴摦偟偨偺偼丄娫堘偄側偄偩傠偆乿偲岅偭偨丅

摨巵偼儎僼乕姅偺搳帒敾抐傪乽傾儞僟乕僷僼僅乕儉乿偲偟丄曐桳偼偟偰偄側偄丅

丂丂傾儕僶僶偺峀曬扴摉丄僕儑儞丒僗儁儕僢僠巵偼13擔丄摨幮庢掲栶夛偑強桳尃堏揮傪帠慜偵抦傜偝傟偰偄側偐偭偨

偲偺儎僼乕偺庡挘偵偮偄偰丄偡偖偵僐儊儞僩偼偱偒側偄偲弎傋偨丅

丂丂儎僼乕偼12擔偺敪昞帒椏偱丄乽慡偰偺棙奞娭學幰偵偲偭偰偺宱嵪壙抣傪庣傞偨傔丄摉幮偼堷偒懕偒傾儕僶僶偦偟偰

僜僼僩僶儞僋偲嬞枾側嫤椡傪懕偗傞乿偲弎傋偨丅

丂丂僨儔僂僃傾戝妛僕儑儞丒俴丒儚僀儞僶乕僌丒僙儞僞乕丒僼僅乕丒僐乕億儗乕僩僈僶僫儞僗偺僨傿儗僋僞乕丄

僠儍乕儖僘丒僄儖僜儞巵偼丄庢掲栶夛傗姅庡偺彸擣側偟偺強桳尃堏揮偼

乽偁傜備傞庬椶偺僼傿僨儏乕僔儍儕乕丒僨儏乕僥傿乕乮怣擟娭學偵偁傞幰偑庴塿幰偵懳偟偰晧偆媊柋乯偺栤戣傪堷偒婲偙偟偨乿

偲巜揈偟偰偄傞丅

乮僽儖乕儉僶乕僌丂2011/05/13 15:29

JST乯

ttp://www.bloomberg.co.jp/apps/news?pid=90920010&sid=azKwvTfPwTzw

偝偰暷儎僼乕偲傾儕僶僶偵偮偄偰偺婰帠偵偮偄偰偱偡丅

CSK偲儀儖僔僗僥儉24偼丄捈愙揑側恊夛幮巕夛幮偺娭學偩偭偨偺偵恊夛幮偑抦傜側偄偆偪偵巕夛幮偑撍慠戞嶰幰偺巕夛幮偵側傞丄

偲偄偆僐乕億儗乕僩僈僶僫儞僗忋偼旕忢偵報徾揑側帠椺偩偭偨偺偱偡偑丄

暷儎僼乕偲傾儕僶僶偼偙偺弌棃帠偵斾傋傞偲偩偄傇儅僀儖僪偱偡丅

傾儕僶僶偼暷儎僼乕偺巕夛幮偱偼偁傝傑偣傫丅偁偔傑偱帩暘朄揔梡夛幮偱偡丅夛幮偺堄巚寛掕傪巟攝偟偰偄傞傢偗偱偼偁傝傑偣傫丅

偦傟偵丄傾儕僶僶偑暷儎僼乕偑抦傜側偄娫偵巕夛幮偺傾儕儁僀傪暿偺夛幮偵攧媝偟偨偲偄偭偰傕丄

攧媝憡庤偼傾儕僶僶偺CEO強桳偺夛幮偱偡丅

傾儕儁僀偼傾儕僶僶偲捈愙揑側帒杮娭學偼側偔側偭偨偺偐傕偟傟傑偣傫偑丄偡偔側偔偲傕嬈柋柺偱偼崱屻傕傾儕僶僶偲

怺偄偐偐傢傝傪帩偭偰嬈柋傪峴偭偰偄偔偱偟傚偆丅

傾儕儁僀偼傾儕僶僶偵偲偭偰傕寚偐偡偙偲偺偱偒側偄夛幮偱偡偐傜丄傾儕僶僶偵偲偭偰壗偐偑戝偒偔曄傢傞偲偄偆偙偲偼側偄偱偟傚偆丅

暷儎僼乕偼昅摢戝姅庡偲偟偰傾儕僶僶偺宱塩偵嶲夋偡傞尃棙偼傕偪傠傫偁傝傑偡偟丄

抦傜側偄偆偪偵帩暘朄揔梡夛幮偑廳梫側巕夛幮傪懠幮偵攧媝偟偨偲偄偆偺偼夣偔側偄偙偲偱偁傞丄偲偄偆偺偼暘偐傝傑偡偑丄

傾儕儁僀偺攧媝偼嬌傔偰宍幃揑偱偡偟丄幚幙揑偵暷儎僼乕偲傾儕僶僶偲傾儕儁僀偺娭學偵偼曄壔偼側偄偱偟傚偆丅

CSK偲儀儖僔僗僥儉24偺弌棃帠偵斾傋傞偲丄僐乕億儗乕僩僈僶僫儞僗忋偼偦傟傎偳偺戝栤戣偲偄偆偙偲偼側偄偲巚偄傑偡丅

暷儎僼乕偺10-Q乮巐敿婜曬崘彂乯偐傜傾儕僶僶偵偮偄偰婰嵹偟偰偁傞晹暘傪尒偰偍偒傑偟傚偆丅

05-10-2011

Yahoo!

10-Q quarterly report

ttp://files.shareholder.com/downloads/YHOO/1258097694x0xS1193125-11-134295/1011006/filing.pdf

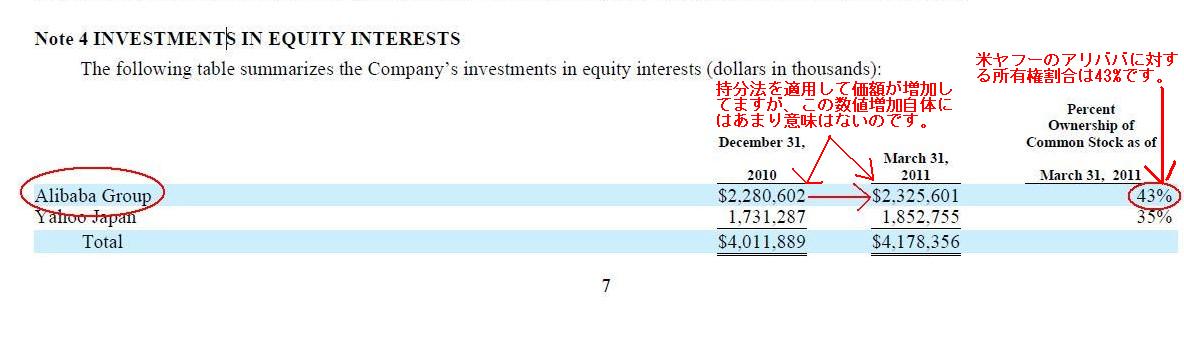

乽Investments in equity interests乿丂8/97儁乕僕

乮帩暘朄揔梡姅幃乯

暷儎僼乕偼傾儕僶僶丒僌儖乕僾偲儎僼乕丒僕儍僷儞偵姅幃搳帒偟偰偄傑偡丅

偄偢傟傕帩暘朄揔梡偲側偭偰偄傑偡丅

暷儎僼乕偺傾儕僶僶丒僌儖乕僾偵懳偡傞弌帒斾棪偼43%偱偡丅

暷儎僼乕偺儎僼乕丒僕儍僷儞偵懳偡傞弌帒斾棪偼35%偱偡丅

奺姅幃偵偮偄偰悢抣偑婰嵹偝傟偰偄傑偡偑丄偙傟偼姅幃偵帩暘朄傪揔梡偟偨寢壥偙偆側傞偲偄偆偩偗偱偡丅

堦斒揑側堄枴偱偺傾儕僶僶丒僌儖乕僾傗儎僼乕丒僕儍僷儞傊偺姅幃搳帒妟丄偲偄偆傢偗偱偼偁傝傑偣傫丅

2011擭搙偵怴偨偵傾儕僶僶丒僌儖乕僾傗儎僼乕丒僕儍僷儞偵搳帒傪捛壛偟偨傢偗偱偼偁傝傑偣傫丅

帩暘朄傪揔梡偟偰壙妟偑憹壛偟偰偄傑偡偑丄偙偺悢抣憹壛帺懱偵偼偁傑傝堄枴偼側偄偺偱偡丅

悢抣偺憹壛偵傛傝丄傾儕僶僶丒僌儖乕僾偲儎僼乕丒僕儍僷儞偺宱塩偼2011擭搙傕岲挷偱偁偭偨丄偲偄偆偙偲偼暘偐傝傑偡偑丅

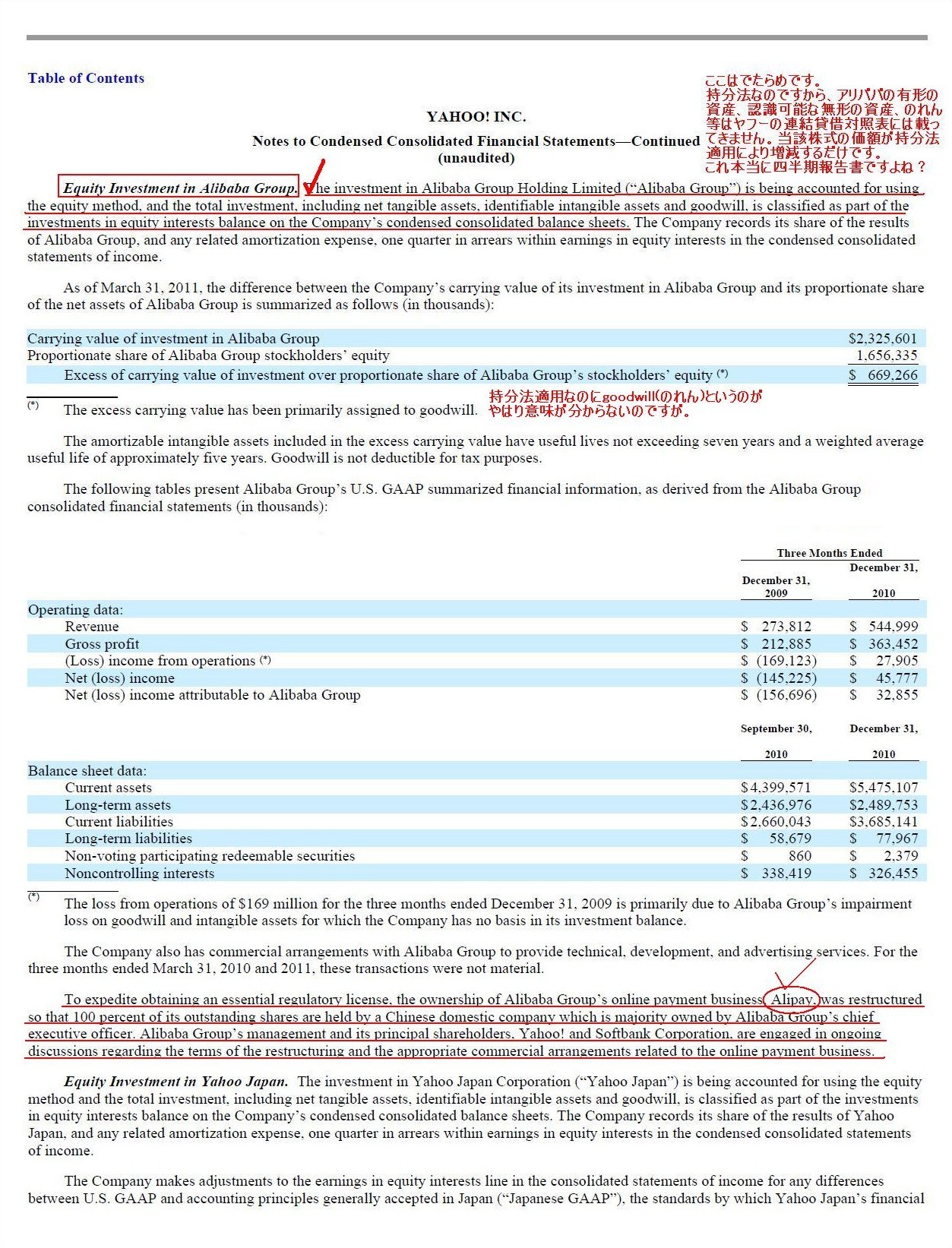

乽Equity investment in Alibaba Group.乿丂9/97儁乕僕

乮傾儕僶僶僌儖乕僾傊偺姅幃搳帒乯

楢寢嵿柋彅昞偺拲婰偱偡偑丅

傑偢忋敿暘偼偱偨傜傔偱偡丅

帩暘朄側偺偱偡偐傜丄傾儕僶僶偺桳宍偺帒嶻丄擣幆壜擻側柍宍偺帒嶻丄偺傟傫摍偼

儎僼乕偺楢寢戄庁懳徠昞偵偼嵹偭偰偒傑偣傫丅摉奩姅幃偺壙妟偑帩暘朄揔梡偵傛傝憹尭偡傞偩偗偱偡丅

傑偨丄帩暘朄揔梡側偺偵"goodwill"(偺傟傫)偲偄偆尵梩偑弌偰偒偰偄傑偡丅

2010擭搙偺10-K偱傕摨偠傛偆側偙偲偑偁傝傑偟偨偑丄傗偼傝堄枴偑暘偐傝傑偣傫丅

偙偺巐敿婜曬崘彂偼慺恖偑彂偄偰偄傞偺偱偟傚偆偐丅

壓敿暘偼傾儕僶僶偺宱塩忬懺偵偮偄偰彂偄偰偁傝傑偡丅

偙偺偨傃丄婰帠偵側偭偰偄傞揹巕寛嵪僒乕價僗夛幮乽傾儕儁僀乿偵偮偄偰傕婰嵹偝傟偰偄傑偡丅

傾儕僶僶僌儖乕僾宱塩恮偲戝姅庡偱偁傞暷儎僼乕偲僜僼僩僶儞僋偼僆儞儔僀儞寛嵪帠嬈偵娭偟偰

尰嵼嫤媍拞偲偺偙偲偱偡丅

愒偱壓慄傪堷偄偨晹暘偺2乣3峴栚偵塸暥朄偺娫堘偄偑偁傝傑偡丅so that 埲壓傪堷梡偟傑偡偲丄

100 percent of its outstanding shares are held by a Chinese domestic company

which is majority owned by

Alibaba Group's chief executive officer.

乮摢偺拞偱暥朄傪掶惓偟偨乯嶲杁栿

傾儕儁僀偺敪峴嵪姅幃偺100僷乕僙儞僩偼傾儕僶僶僌儖乕僾偺CEO偵傛傝夁敿悢偑強桳偝傟偨拞崙崙撪婇嬈偵傛偭偰曐桳偝傟偰偄傞丅

惓偟偔偼丄

100 percent of its outstanding shares are held by a Chinese domestic company

whose majority is owned by

Alibaba Group's chief executive officer.

偱偟傚偆偐丅傕偟偔偼丄

100 percent of its outstanding shares are held by a Chinese domestic company

which is in majority owned by

Alibaba Group's chief executive officer.

偵側傞偲巚偄傑偡丅

掶惓慜偩偲丄majority 偑拡偵晜偄偰偟傑偄傑偡丅

暷儎僼乕偼夛寁偩偗偱側偔丄塸岅傕慺恖儗儀儖偺傛偆偱偡丅

ma, jorke 偱偡偑丅

偙傟杮摉偵巐敿婜曬崘彂偱偡傛偹丠

娔嵏朄恖偺娔嵏偼嵿柋彅昞偵偮偄偰偺傒偺娔嵏傪峴偆傢偗偱偟偰丄桳壙徹寯曬崘彂摍偺懠偺婰嵹撪梕偵偮偄偰偼

娔嵏傪峴偆傢偗偱偼偁傝傑偣傫偑丄偙傟偱傛偔娔嵏偑捠偭偨側偲巚偄傑偡丅

桳壙徹寯曬崘彂偺嶌惉帺懱偼夛幮懁偺愑擟偱偁傝丄娔嵏朄恖偼娭學側偄偲偄偊偽娭學側偄偺偱偡偑丅

乮椺偊偽丄嵿柋彅昞傪尒傞偲尭廂尭塿側偺偵丄桳壙徹寯曬崘彂撪偺懠偺婰嵹偼憹廂憹塿偩側偳偲彂偄偰偁傞応崌丄

夛幮懁傗娔嵏朄恖偺愑擟偼偳偆側傞偺偱偟傚偆偐丅搳帒壠偼偳偆敾抐偡傟偽傛偄偺偱偟傚偆偐丅

梒巕偵尵梩偱偼乽偍偄偱偍偄偱乿偲尵偄側偑傜懱偱偼墸傞傛偆側偦傇傝傪尒偣傞偲梒巕偼摝偘偰偄偔偲尵偄傑偡丅

僶乕僶儖丒僐儈儏僯働乕僔儑儞偲僲儞僶乕僶儖丒僐儈儏僯働乕僔儑儞偺嵎堎偵偮偄偰偺峫嶡偱偡丅

嵿柋彅昞偲懠偺婰嵹撪梕偲偺嵎堎傕偙傟偵帡偰偄傞偺偐側偲巚偄傑偟偨丅乮偪傚偭偲堘偆偐丅乯

巹側傜嵿柋彅昞偺曽傪怣偠傑偡丅娔嵏偼揔愗偵峴傢傟偰偄傞偲偄偆戝慜採偱丄偱偡偑丅乯

偙偺巐敿婜曬崘彂偺婰嵹撪梕偺怣棅惈偼偳偺掱搙側偺偱偟傚偆偐丅

偼偭偒傝尵偊偽丄偙偺巐敿婜曬崘彂偺婰嵹撪梕偼杮摉偵怣棅偱偒傑偡偐丠偲暦偄偰偄傞傢偗偱偡丅

偲巚偭偰巐敿婜曬崘彂偺堦斣嵟屻偵偙偺傛偆側彁柤偑偁傝傑偟偨丅

Certification of Chief Financial Officer Pursuant to Securities Exchange

Act Rules 13a-14(a)

and 15d-14(a) as Adopted Pursuant to Section 302 of the

Sarbans-Oxley Act of 2002

(96/97儁乕僕)

CEO偲CFO偑偦傟偧傟彁柤偟偰偄傑偡丅

娙扨偵尵偊偽丄偙偺巐敿婜曬崘彂偺婰嵹撪梕偵娫堘偄偼偛偞偄傑偣傫丄偲偄偆彁柤偱偡丅

乽巹偼偙偺巐敿婜曬崘彂傪偟偭偐傝偲撉傒傑偟偨丅乿偲偼偭偒傝偲愰尵偟偰偁傝傑偡偑丄杮摉偵撉傫偩偺偱偟傚偆偐丅

CFO偑偙傟偱偼庒姳怱傕偲側偄偱偡偹丅傕偭偲夛寁傪曌嫮偟偨傑偊僥傿儌僔乕孨丅

"Based

on my knowledge" 偲偄偆暥尵偼偳偺掱搙偺堄枴側偺偱偟傚偆偐丅

"To the best of my knowledge"

偲摨偠傛偆側堄枴偱偟傚偆偐丅

嵟慞傪恠偔偟偰偄傟偽柶愑偝傟傞偲偄偆堄枴偱偟傚偆偐丅

壗偲尵偄傑偟傚偆偐丄暷儎僼乕偺巐敿婜曬崘彂傪撉傫偱偄偰丄

杮摉偵偙偺婰嵹撪梕偼惓偟偄偺偩傠偆偐丄偲偄偆媈栤偑暒偄偰偒傑偟偨丅

杮摉偵嵿柋曬崘偵撪梕偼惓偟偄偺偐斲偐丄嵿柋彅昞偺悢抣偼惓偟偄偺偐斲偐丄偲偄偆偙偲傪峫偊偰偄傑偟偨傜丄

偁傞桳柤側杮偺婰弎傪巚偄弌偟傑偟偨丅

悢抣偺惓妋偝偵偮偄偰婰弎偟偰偁傞晹暘傪堷梡偟偰僐儊儞僩偟傑偡丅

戞屲復丂宱塩幰偺忦審

130乣131儁乕僕

宱尡偐傜巹偼丄乭惓妋搙偵懳偡傞帪娫偺媡斾偺朄懃乭偲偱傕屇傇傋偒傕偺傪妛傫偩丅

婇嬈偺僸僄儔儖僉乕偺拞偱丄掅偄抧埵偵偁傟偽偁傞傎偳丄帺暘偺峴摦偺嫆傝偳偙傠偲側傞帠幚傪妋偐傔傞偺偵

懡偔偺帪娫傪偐偗傞偙偲偑偱偒傞偵傕偐偐傢傜偢丄側偐側偐偦偆偟側偄丅

偦偟偰媡偵丄抧埵偑崅傑傝丄戝偒側愑擟傪戸偝傟傞傛偆偵側傟偽側傞傎偳丄帠幚傪備偭偔傝僠僃僢僋偟偰偄傞帪娫偑

側偔側傞偵傕偐偐傢傜偢丄偦偆偡傞偙偲偼傑偡傑偡廳梫偵側傞丅

巹偑怑嬈恖偲偟偰傑偩偐偗弌偟偺偙傠丄寁棟巑偲偟偰夛幮偺堦斒娔嵏傪偟偰偄偨帪偵偼丄偄偔傜偱傕帪娫傪偐偗偰

挔曤傗嵼屔傪専嵏偡傞偙偲偑偱偒偨丅巹偼壗擔傕偐偗偰偁傞夛幮偺愇扽巇擖傟傪挷傋丄偟偐傞屻偵丄

偄偔偮偐偺愇扽擖傟偵崌寁壗僩儞偺愇扽偑挋憼偝傟偰偄傞偐偲偄偆乭帠幚乭傪徹柧偟偨丅

偟偐偟丄僐儞僩儘乕儔乕偲偄偆抧埵偵偮偔偲丄巹偼偩傟偐偺娔嵏偺惓妋搙偵棅傜偞傞傪摼側偔側偭偨丅

偝傜偵恑傫偱ITT偺幮挿偵側傞偲丄乭帠幚乭傪偄偭傁偄偵媗傔偙傫偩壗愮丄壗枩傕偺曬崘偵棅傜偞傞傪摼側偔側傝丄

寛掕傪偔偩偡巹偺擟柋偼偒傢傔偰崲擄側傕偺偵側偭偨丅梙傞偑偡偙偲偺偱偒側偄帠幚傪巹偑偟偮偙偔梫媮偟丄

偦偆偟偨乭帠幚乭傪巹偵傕偨傜偡恖傃偲傪斀懳恞栤偟偨棟桼偼偦偙偵偁傞丅

巹偵偼帺暘偱愇扽擖傟傪悢偊偰偄傞帪娫偑側偐偭偨偺偩丅

>偟偐偟丄僐儞僩儘乕儔乕偲偄偆抧埵偵偮偔偲丄巹偼偩傟偐偺娔嵏偺惓妋搙偵棅傜偞傞傪摼側偔側偭偨丅

偙傟偼夛幮偱僸儔偐傜壓媺娗棟怑偵徃恑偡傞嵺偵扤傕偑宱尡偡傞偙偲偱偼側偄偱偟傚偆偐丅

椺偊偽塩嬈怑偱偡偲丄崱傑偱偼帺暘偺攧忋偼娫堘偄側偔惓偟偄悢帤偩偭偨傢偗偱偡丅

偟偐偟晹壓偑乽巹偺攧忋偼偙傟偩偗偱偟偨乿偲曬崘偟偰偒偨偺傪暦偔棫応偵側傝傑偡偲丄偦傟偼帺暘偺攧忋偱偼側偄傢偗偱偡偐傜丄

偳偆偟偰傕壗偐傕傗傕傗姶偑巆傞傢偗偱偡丅

寛偟偰晹壓傪怣梡偟偰偄側偄傢偗偱偼偁傝傑偣傫丅

偟偐偟丄帺暘偺攧忋偱偼側偄偲偄偆帠幚偑偳偆偟偰傕偡偭偒傝偟側偄偺偱偡丅

偙傟偑傕偭偲忋媺偺娗棟怑偵側傝傑偡偲丄帺暘偑払惉偟偨攧忋偱傕側偗傟偽払惉偟偨杮恖偐傜暦偄偨攧忋偱傕側偄悢帤

傪暦偔偙偲偵側傝傑偡

忋媺娗棟怑偵側傟偽側傞傎偳丄乽偙偺悢帤偼杮摉偵惓偟偄偺偩傠偆側丠乿偲偄偆傕傗傕傗姶偑戝偒偔側傞偺偱偡丅

寛偟偰晹壓傗晹壓偺晹壓傪怣梡偟偰偄側偄偺偱偼偁傝傑偣傫丅

偨偩丄傑偨暦偒偺傑偨暦偒偺傑偨暦偒丒丒丒偲側傝傑偡偺偱丄揱尵僎乕儉偱偼偁傝傑偣傫偑丄

偄偮偟偐扤偑堄恾偟偨傢偗偱傕側偔娫堘偭偨悢帤側偭偰傗偟側偄偐偲偐埆堄側偳慡偔側偄偑偳偙偐偱寁嶼偑娫堘偭偨悢帤偵

側偭偰傗偟側偄偐偲忢偵晄埨偵側傞偺偱偡丅

偙傟偼塩嬈怑偩偗偱偼偁傝傑偣傫丅偳偺怑庬偩傠偆偑偳偺晹偩傠偆偑摨偠側偺偱偡丅

偙偺杮偱挊幰偑尵偭偰偄傞偺偼丄慡幮儀乕僗傕偟偔偼帠嬈晹栧儀乕僗偺嵿柋彅昞偺惓妋搙偵偮偄偰偱偡丅

慡幮儀乕僗偱偁傟帠嬈晹栧儀乕僗偱偁傟帺暘偑宱棟晹堳偲偟偰嵿柋彅昞傪帺暘偺庤偱嶌惉偟偰偄傞娫偼

媈栤偑偁傟偽帠嬈晹偵栤偄崌傢偣傞側傝尰応傑偱帺暘偺懌偱晪偔側傝偟偰

偦偺悢帤偺惓妋搙傪忋偘傞偙偲偑偱偒偨丅帺暘偑埨怱偡傞傑偱悢帤傪挷傋傞偙偲偑偱偒偨丅

偟偐偟丄宱棟晹挿傗傕偭偲忋媺偺娗棟怑偵偮偔偲丄帺暘偺庤偱嵿柋彅昞傪嶌惉偡傞偙偲偼側偔側傝傑偡偟丄

悢帤偵懳偡傞媈栤揰偑偁偭偰傕慡偰傪挷傋傞帪娫偼偁傝傑偣傫丅

傑偨丄婇嬈偺婯柾偑戝偒偗傟偽戝偒偄傎偳丄忋偑偭偰偔傞嵿柋曬崘偺悢偑朿戝偵側傝丄

尰幚揑偵偼慡偰傪攃埇偟偒傟側偄偲偄偆偙偲傕偱偰偔傞偲巚偄傑偡丅

偦偺応崌偼奺奒憌偺娗棟怑偑晹壓偺曬崘偼惓妋偱偁傞偲尒側偡偟偐偁傝傑偣傫丅

挊幰偺乽巹偼偩傟偐偺娔嵏偺惓妋搙偵棅傜偞傞傪摼側偔側偭偨乿偲偼偦偆偄偆堄枴偱偡丅

晹壓偼杮摉偺偙偲傪曬崘偟偰偄傞偑堄恾偣偢偟偰惓妋偱偼側偄丄偲偄偆偙偲偑偁傞偺偱偡丅

扤傕塕偼偮偄偰偄側偄丅扤偑傕杮摉偺偙偲傪曬崘偟偰偄傞丅偩偗偳惓妋偱偼側偄丄偙傟偑堦斣晄岾偩偲巚偄傑偡丅

惓偟偄敾抐傪偡傞偵偼惓妋側忣曬偑昁梫偩偑丄偦偺忣曬偑惓妋偐斲偐偼抧埵偑忋媺偱偁傟偽偁傞傎偳帺暘偱偼妋偐傔傞帪娫偑側偄丄

偲偄偆偙偲偱偡丅

晹壓偺偙偲偼怣梡偟偰偄傑偡丅晹壓偑塕傪曬崘偟偰偄傞偲偼巚偭偰偄傑偣傫丅

偟偐偟丄姩堘偄傗巚偄堘偄偼扤偵偱傕偁傝傑偡偟偆偭偐傝儈僗傕偁傝傑偡丅

抧棟揑偵峀偡偓傞偲偐帠嬈斖埻偑峀偡偓傞偙偲偑尨場偱帠幚偺慡晹傪偮偐傫偱偼偄側偄偲偄偆偙偲傕偁傞偱偟傚偆丅

惓偟偔曬崘偟偰偄偰傕丄忣曬偑惓妋偱偼側偄偲偄偆偙偲偑偁傞偺偱偡丅

忣曬偑惓妋偱偼側偄偲偄偆偙偲傪慜採偵峴摦傪庢傜偞傞傪摼側偄偲偄偆忬嫷傕尰幚偵偼偁傝傑偡丅

乽巹偼偩傟偐偺娔嵏偺惓妋搙偵棅傜偞傞傪摼側偔側偭偨乿偲偄偆偺偼愨柇側昞尰偩偲巚偄傑偡丅

慡偔摨偠偙偲偑夛幮奜晹偺搳帒壠偵偮偄偰傕尵偊傑偡丅

搳帒壠偼帺暘偱偦偺婇嬈偺嵿柋彅昞傪娔嵏偡傞偙偲偼偱偒傑偣傫丅

娔嵏朄恖偑娔嵏偟偨寢壥傪怣梡偡傞偟偐偁傝傑偣傫丅

搳帒偺嵺偼搳帒壠傕傑偨嵿柋彅昞娔嵏偺惓妋搙偵棅傜偞傞傪摼側偄偺偱偡丅

婇嬈偺忋媺娗棟怑偱偁傟偽丄帺幮偺悢帤偺惓妋偝傪挷傋傞尃尷偼帩偭偰偄傞偱偟傚偆偑丄奜晹偺搳帒壠偵偼偁傝傑偣傫丅

偦偆偄偆堄枴偱偼丄奜晹偺搳帒壠偺曽偑乭偩傟偐偺娔嵏偺惓妋搙乭傊偺埶懚搙偼戝偒偄偲巚偄傑偡丅

搳帒壠傊偺姭婲偲偟偰丄暷儎僼乕偼師偺傛偆側偙偲傕婰弎偟偰偄傑偡丅

10-Q

乮53/97儁乕僕乯

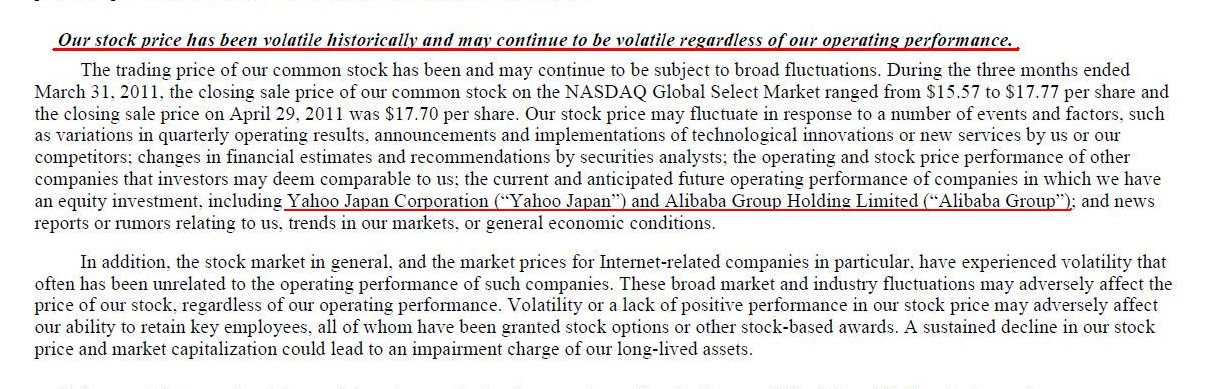

Our stock price has been volatile historically and may continue to be volatile regardless of our operating performance.

嶲杁栿

暰幮姅壙偼楌巎揑偵怳傟暆偑戝偒偔丄塩嬈惉愌擛壗偵娭傢傜偢崱屻傕偢偭偲怳傟暆偼戝偒偄傑傑偐傕偟傟傑偣傫丅

儎僼乕丒僕儍僷儞傗傾儕僶僶丒僌儖乕僾偲偄偭偨帩暘朄揔梡夛幮偺尰嵼偦偟偰梊婜偝傟傞枹棃偺塩嬈惉愌偵斀墳偟偰

暷儎僼乕偺姅壙偼曄摦偟傑偡丄

偲彂偄偰偁傝傑偡丅

姅壙偑堦掕搙 volatile 側偺偼抳偟曽偁傝傑偣傫丅

偟偐偟丄嵿柋彅昞傗桳壙徹寯曬崘彂偺惓妋搙偑 volatile

側偺偼偁偭偰偼偄偗側偄偙偲偩偲巚偄傑偡丅

傆乕偭丂傗傞婥偩偦偆傛暷儎僼乕丅

崱擔偼100亾偺椡偱彂偒傑偟偨丅

傕偪傠傫偄偮傕杮婥偱彂偄偰偄傑偡偑丅

巹偼偄偮傕庤傪敳偔偙偲側偔僐儊儞僩傪彂偄偰偍傝傑偡丅

70亾杮婥弌偣偽廫暘偩丄巆傝偺椡偼壏懚偟偰偍偔丄偲偄偆傗傝曽偼偟偰偄傑偣傫丅

偲偄偆傢偗偱丄巹傕100亾偺椡傪弌偟傑偟偨偐傜丄擔杮峲嬻傕憗偔100%尭帒傪峴偭偰偔偩偝偄丅

擔杮峲嬻偺尰嵼偺偦偟偰彨棃偺忬嫷傪揑妋偵尒嬌傔傑偡偲丄擔杮峲嬻傪嵞惗傊偲摫偔曽朄偼100%尭帒偟偐偁傝傑偣傫丅

100%尭帒傪峴傢側偄応崌偼擔杮峲嬻偼崱屻壗夞偱傕搢嶻偟傑偡丅

偦偟偰偦偺搙偵庁嬥偺朹堷偒偲崙柉晧扴偱偡丅

崙柉偵晧扴傪嫮偄傞偺偼乽儚儞僠儍儞僗乿偺傒偵偟傑偟傚偆丅

嵞忋応傑偱偺婜娫偼僗儘乕偱傕偄偄偱偡偺偱丄憗偔100%尭帒傪峴偭偰嵞惗傊偺摴嬝傪妋幚側傕偺偵偟傑偟傚偆丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}