2011年4月20日(水)

【ソウル】関係筋によると、韓国のサムスン電子は赤字のハードディスクドライブ(HDD)事業を売却して、

その売却益を成長分野に投資することを検討している。

同社としては15億ドル(約1250億円)での売却を目指しているが、10億ドルを下回る水準での売却もあり得るという。

売却先として可能性があるのは米HDDメーカー、シーゲート・テクノロジーだが、同社はコメントを拒否した。

世界最大の半導体と液晶ディスプレーテレビのメーカーであるサムスン電子の利益は最近減少しており、

同社は4月に入って、今年第1四半期(1~3月)の弱い利益見通しを発表した。同社はHDD事業の売却益を

有望な事業分野に投資することを考えている。同社は2月、民生用電子機器からの事業多様化の一環として、

米国のバイオ薬品サービス会社クインタイルズ・トランスナショナルとの合弁会社設立計画を発表した。

HDD業界は、HDDの代わりにフラッシュメモリーを記憶媒体として使う米アップルの「iPad(アイパッド)」や

その他のタブレット型端末の成功に押されている。このタブレットの好調はHDDの主な利用先であるノートパソコンの

売り上げの伸びも圧迫している。

昨年第4四半期(10~12月)時点で世界のHDD市場の約11%のシェアを持つサムスンは、HDD事業で赤字を続けている。

一方、日立製作所は3月、HDD事業を現金と株式約43億ドルで米ウェスタン・デジタルに売却すると発表した。

これによってウェスタン・デジタルのHDD市場シェアは50%近くに上昇する。アイサプライによると、

シーゲートの第4四半期のHDD出荷は全体の29%を占めた。

米証券会社ニーダムのアナリスト、リチャード・クーゲル氏は

「閉鎖を別にすれば、サムスンにとってHDD事業の売却以外に合理的な選択肢はない」と述べた。また、シーゲートが

最大のシェアを持つ企業のサーバーやストレージシステム向けのエンタープライズ・ドライブと呼ばれる分野には

サムスン製品がほとんどないため、当局に反対されることもないとの見通しを示した。

(ウォールストリートジャーナル 2011年 4月 18日 9:20

JST)

ttp://jp.wsj.com/Business-Companies/Technology/node_223943

↓こうなりました。

韓国サムスン電子、14億ドルで米シーゲートにHDD部門売却へ

[ソウル 19日 ロイター] 韓国のサムスン電子は19日、株式と現金による14億ドルでの

ハードディスクドライブ(HDD)事業の売却で米シーゲート・テクノロジーと合意したことを明らかにした。

HDDセクターでは、ウェスタン・デジタル(WD)が日立製作所のHDD部門取得を計画しており、

競争が一段と激化する見通しとなっている。

サムスン電子からのHDD事業取得はシーゲートにとって、拡大するWDとの競争力を高めることにつながる。

サムスン電子とシーゲートは共同声明で「合意は中国と東南アジアでシーゲートの顧客基盤を大幅に拡大するもの」としている。

両社によると、サムスン電子はシーゲート株約9.6%(4520万株、6億8750万ドル相当)を受け取る。

残りは現金で支払われる。

サムスン電子は、HDD事業の売却により、ヘルスケアやグリーンエネルギーなど新たな分野への進出に向けた

動きを強化できるようになるほか、同社がインテル、マイクロン・テクノロジーとともに大きな市場シェアを握る、

ソリッド・ステート・ドライブ(SSD)セクターに注力することも可能になる。

(ロイター 2011年

04月 19日 19:00

JST)

ttp://jp.reuters.com/article/technologyNews/idJPJAPAN-20702420110419

第Ⅱ部 業界環境のタイプ別競争戦略

第12章 衰退業界の競争戦略

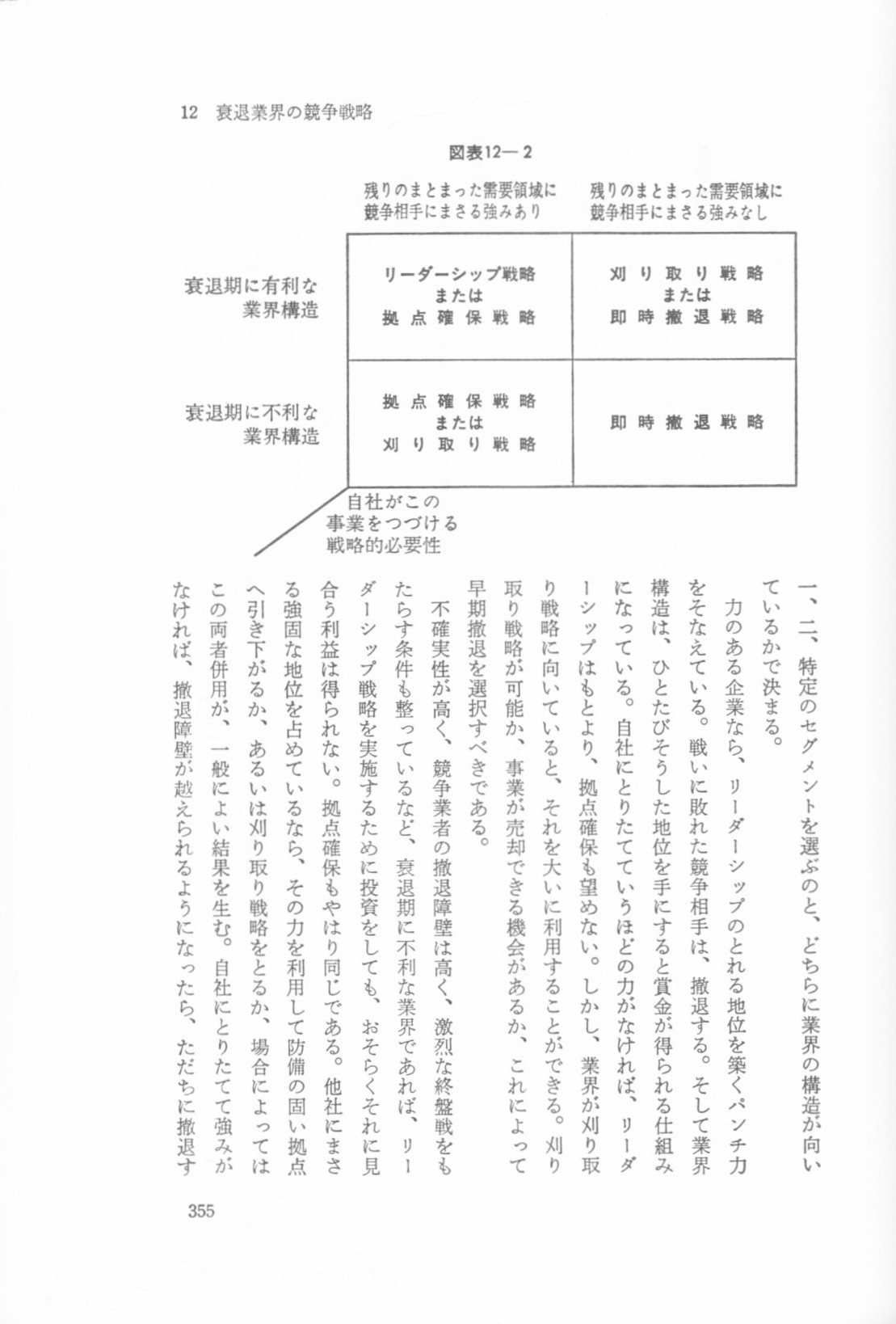

衰退期の戦略

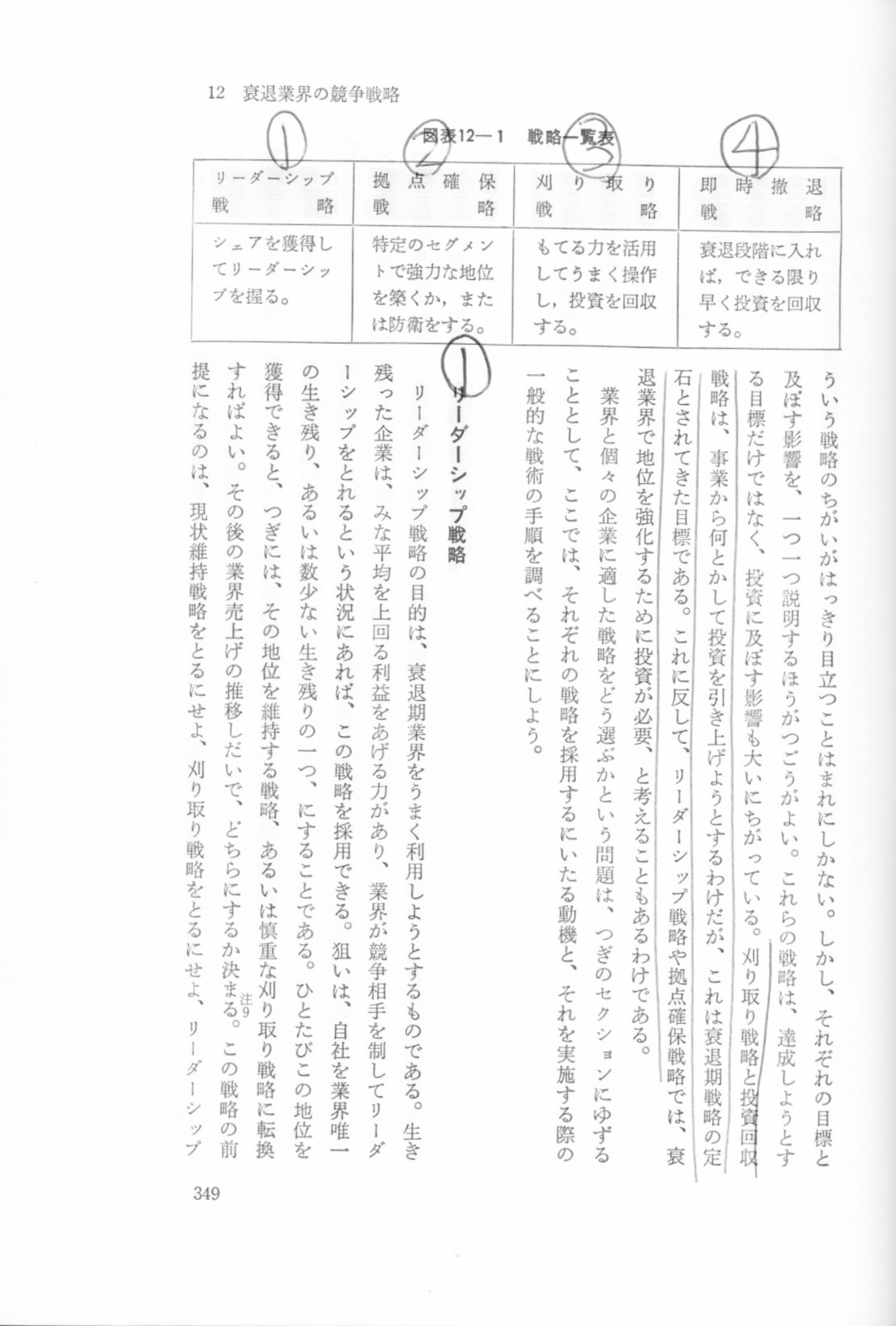

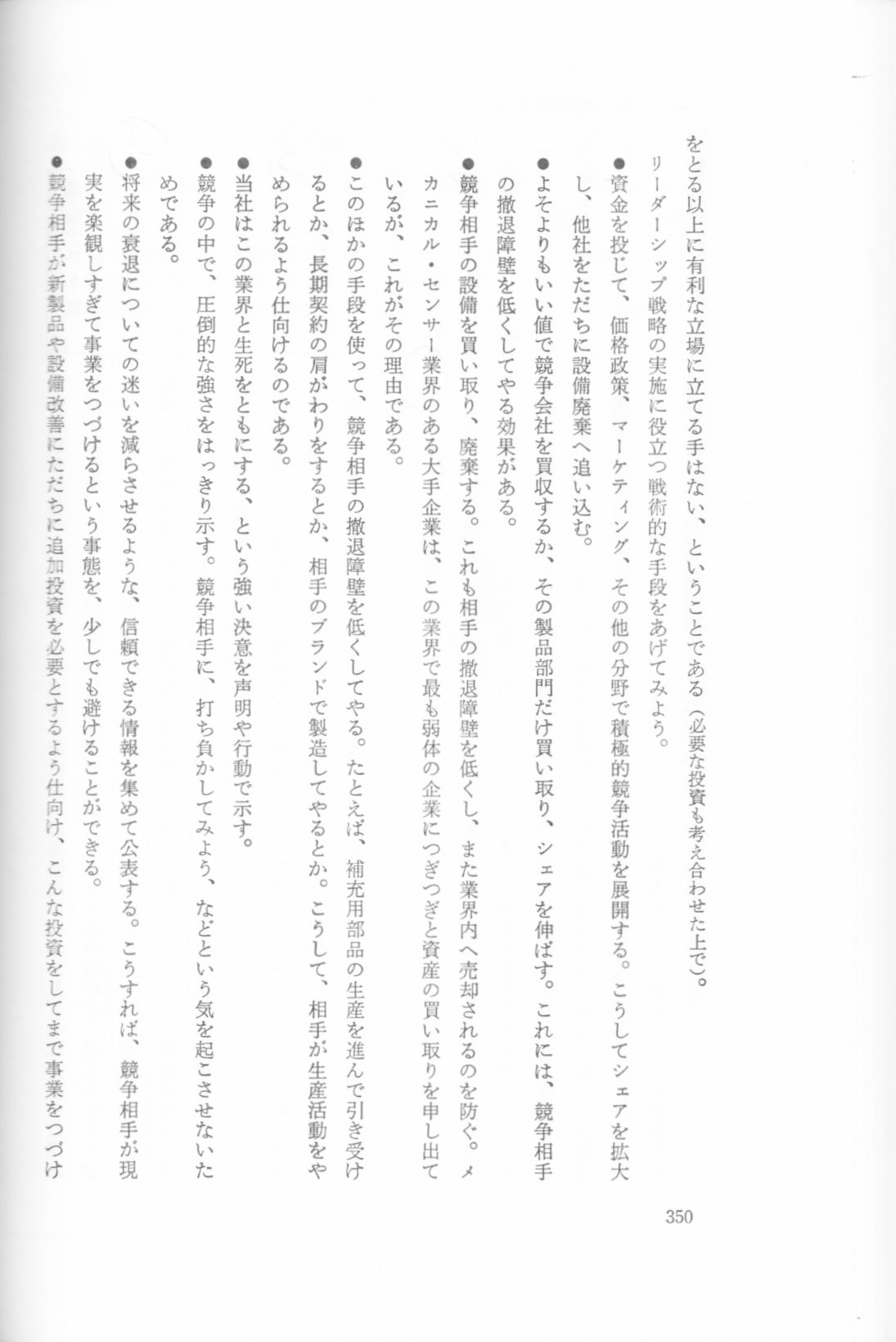

①リーダーシップ戦略

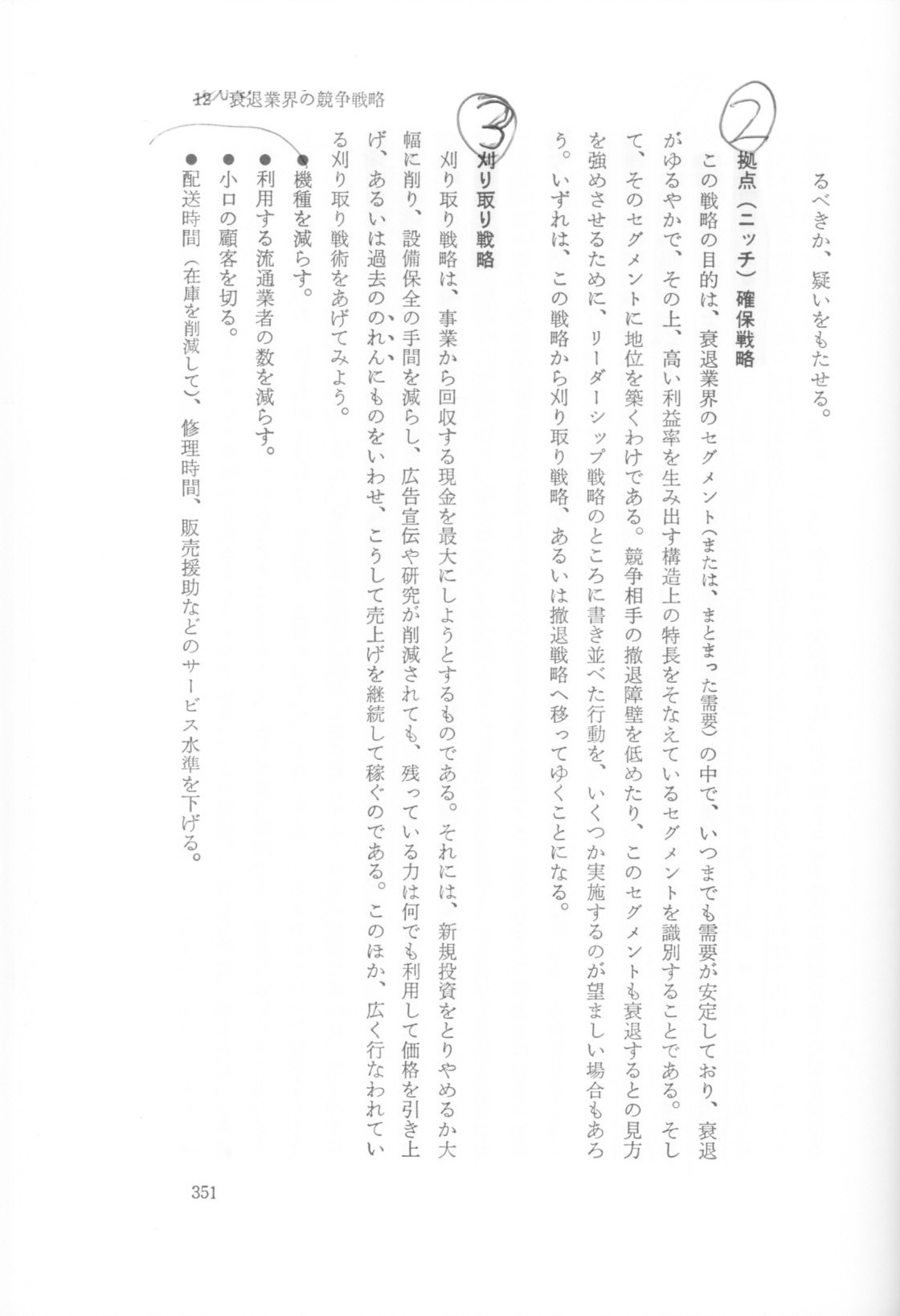

②拠点(ニッチ)確保戦略

③刈り取り戦略

④即時撤退戦略

衰退期戦略の選択

348ページ

349ページ

350ページ

351ページ

352ページ

353ページ

354ページ

355ページ

356ページ

衰退産業にあるハードディスク事業をどう取り扱うべきか、参考になる記述が多いかと思いましたので、

経営戦略の教科書の古典である「競争の戦略」から「衰退業界にある競争戦略」の部分を紹介しました。

ポーターの「競争の戦略」の言葉をそのまま使いますと、ハードディスクという製品は、

○製品が、特長のない汎用品とみなされている。

という点に尽きると思います。

ハードディスクとは一言でいえば「完全なる規格品」です。

インターフェイス、電圧、電流、縦横奥行きのサイズ、ネジ穴の位置、

何から何まで厳密に規格を定められた製品です。

自社独自のハードディスクを製造したくてもできないのです。

そういうことを考えますと、技術が一定水準にまで達しますと、メーカー間でほとんどと言っていいくらい差がない

完全に同じ製品ができあがります。

これではあっという間に価格競争に陥ってしまいます。

まして、ハードディスクの完全な代替品と言えるSSDが控えています。

長期的には、ハードディスク単体では生き残る道はないのかもしれません。

さて今回サムスンは、「④即時撤退戦略」を採用しました。

それはそれでサムスンなりの判断があってのことでしょう。

しかし仮にここで、サムスンが即時撤退しないことを検討するとします。

その場合、具体的にはどのような戦略が考えられるでしょうか。

仮定の話として、私がサムスンから、

「ハードディスク事業からは撤退したくない。何かいい案はないか。」

とコンサルティングの依頼を受けたらどのような提案が考えられるでしょうか。

私なら、

「ハードディスクからSSDへの滑らかな移行をサポートする」というサービスを提供する「移行戦略」

はどうでしょうか、と提案します。

この「移行戦略」は、ハードディスクとSSDの両方を生産・販売しているからこそ提供可能なサービスと言えます。

ハードディスク専業のウェスタン・デジタルやシーゲートには決して真似できない戦略です。

○既存のサムスン・ハードディスクユーザーにサムスンのSSDを売り込んでいく

ここがこの「移行戦略」の鍵となる考え方ではないでしょうか。

ハードディスク事業を売却することは、サムスンの既存のハードディスクのユーザーも離れていくことを意味してしまいます。

そちらの方がサムスンにとって痛手でしょう。

ここはSSDも手がけているという点をプラスに捉えるべきでしょう。

サムスンは日立や東芝の事例を参考にして今回の決定を行ったのでしょう。

そして自社と東芝とはSSD事業を手がけているという類似点を認識しながらも、サムスンは日立と同じ道を歩むことにしました。

サムスンはハードディスクからは撤退し、SSDはSSDで別個に販売していくという戦略を採用しました。

最終的にどちらの戦略が正しいのかは、ハードディスク事業を取り巻く外部環境だけではなく、

サムスン社内の人材や戦略実行能力といった内部資源も見なければなりませんし、

なによりその結果を見て判断する必要があるでしょう。

個人的には、サムスンにはハードディスク事業を続けるという選択をして欲しかったなとは思いますが。

日立とは異なり、サムスンには東芝同様SSD事業を持っていますからね。

日立が仮にSSD事業を手がけていたら、ハードディスク事業からは撤退していなかったと思います。

東芝もSSD事業を手がけているからこそ今でもハードディスク事業を保有しているのだと思います。

日立と東芝のハードディスク事業に対する戦略の違いを一言で言い表すなら、

「SSD事業を保有していた東芝、保有していなかった日立」

となろうかと思います。

イノベーションに優れた企業は競争相手によってではなく自らの手で自らを陳腐化させる

「イノベーションに優れた企業は、イノベーションのための活動を厳しく管理する。

創造性などという言葉を口にすることはない。創造性とは、イノベーションを行なわない企業が使う中身のない言葉である」

(『マネジメント・フロンティア』)

ドラッカーは、イノベーションを職能の一つと見ることは間違いだという。イノベーションは、企業のあらゆる部門、

職能、活動に及ぶものである。製造業だけのものでもない。流通業におけるイノベーションは、

製造業におけるのと同じように重要な役割を果たす。

イノベーションに優れた企業は、仕事と自己規律について言う。それらの企業は、このプロジェクトを

次に見直すべき段階はどこか、そのときまでにいかなる成果を期待すべきか、そしてそれはいつなのかを問う。

また、優れた企業は、ほぼ三年ごとに、すべての製品、工程、技術、サービス、市場を“裁判”にかける。

今あらためて始めるつもりのものばかりか、今後その製品やサービスを手がけるかも問う。

それらの企業は、もはや生産的でないものを組織的に廃棄する仕組みを持つ。品質さえよければ、

馬車用の鞭の市場がいつまでもあるなどとは考えない。イノベーションを仕事としてこなしていく。

「イノベーションに優れた企業は、人のつくったものは遅かれ早かれ、通常は早く陳腐化することを知っている。

競争相手によって陳腐化させられるのを待たずに、自ら陳腐化させ、廃棄することを選ぶ」(『マネジメント・フロンティア』)

(ダイヤモンドオンライン 2011年4月18日)

ttp://diamond.jp/articles/-/11919

【撤退決定の報道がある前に考えたコメント】

サムスンよ、ハードディスクを陳腐化させよ。

(そしてSSDへ)

王者とは何か?

今日のぼやき

「IFRSに粉飾なし」

IFRSは多くの国々が採用している会計基準であり企業に粉飾など許さないグローバル次代にふさわしい国際水準の会計基準だから

・・・であるわけがなく、全く逆です。

IFRSではどのように会計処理しても良いのです。

IFRSでは会計処理方法を企業が決めてよいのです。

IFRSでは原理的に粉飾決算ということがありえないのです。

どのように会計処理をしても、その会計処理でよいとされているのですから。

IFRSでは粉飾決算をしたくてもできません。

なぜならそれを不正な会計処理だとは見なさないからです。

IFRSに粉飾なし。

IFRSの辞書に粉飾の文字はありません。

IFRSをどうしても日本に導入したければ、全監査法人を解散させてからにしていただきたいと思います。

なぜなら、IFRSでは会計監査が意味をなさないからです。

IFRSの場合は会計監査はする必要がないも同然なのですから、監査法人などいりません。

証券取引所も必要ありませんね。

投資家は何を根拠に株式投資をすればよいのでしょうか。

投資判断の拠り所がなくなってしまうわけですから、証券取引所も閉鎖する必要があるでしょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}