2011年3月30日(水)

第1章 プロジェクトファイナンス

第1節 プロジェクトファイナンスとは何か

1. プロジェクトファイナンスの定義と意義

2. 契約スキームとリスク分担

2ページ

3ページ

4ページ

5ページ

6ページ

7ページ

8ページ

9ページ

10ページ

11ページ

執筆者は金融取引の最前線で活躍している法律実務家ですので、私が内容についてコメントするのもおこがましいと思いますので、

コンサルティングを行う上で是非とも深く理解しておきたいキーポイントを引用するだけにしたいと思います。

以下、引用です。

プロジェクトファイナンスは、特定のプロジェクト(事業)に対するファイナンスであって、そのファイナンスの利払いおよび

返済の原資を、原則として当該プロジェクト(事業)から生み出されるキャッシュフロー/収益に限定し、

またそのファイナンスの担保をもっぱら当該プロジェクトの資産に依存して行う金融手法

プロジェクトファイナンスの本質は「あるプロジェクトに係るリスクを、事業主と銀行がいかに分担するか」というところにある

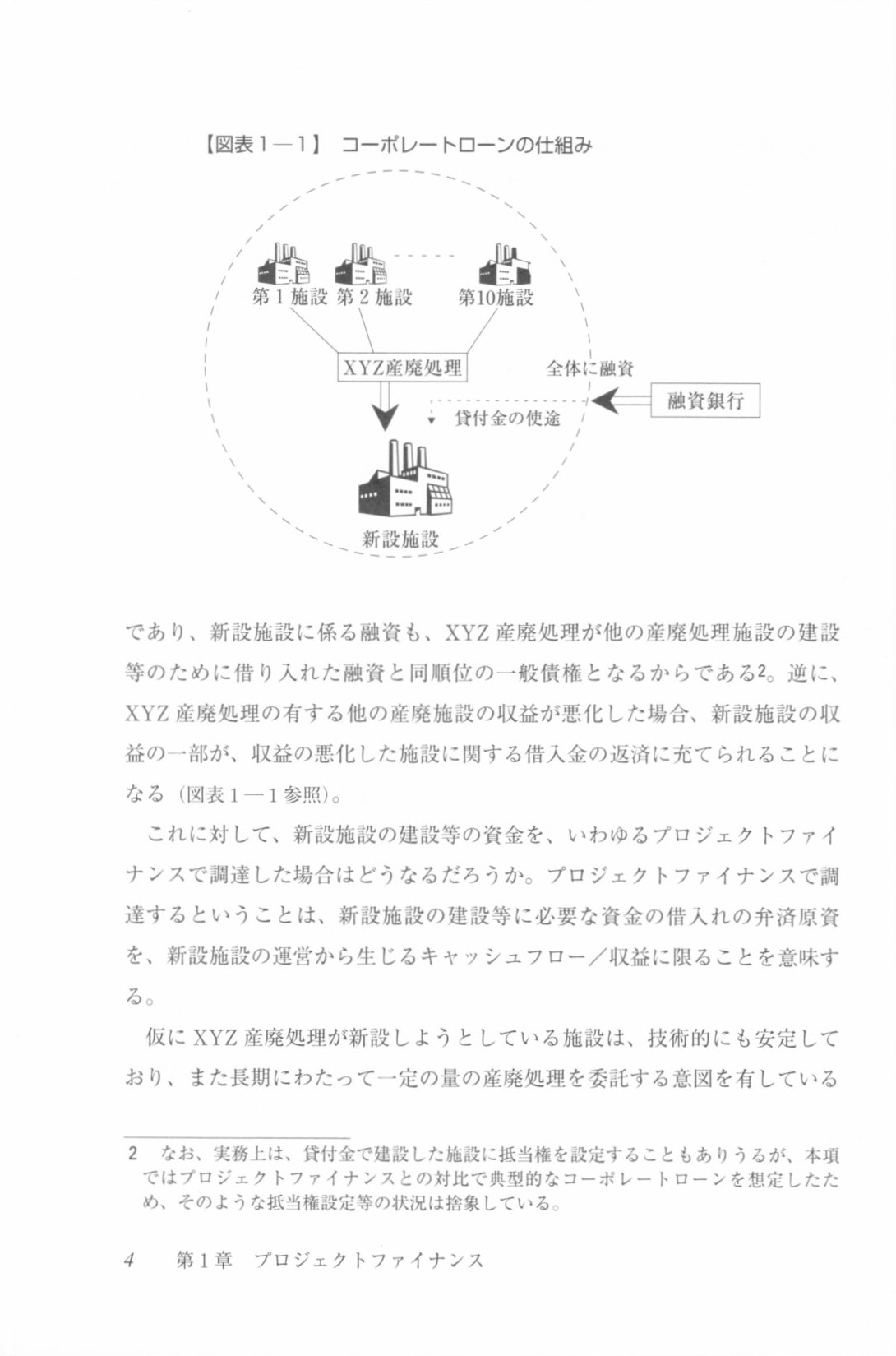

一般的なコーポレートローンでは、事業主(中略)の有する事業全体の収益が、返済の原資となる

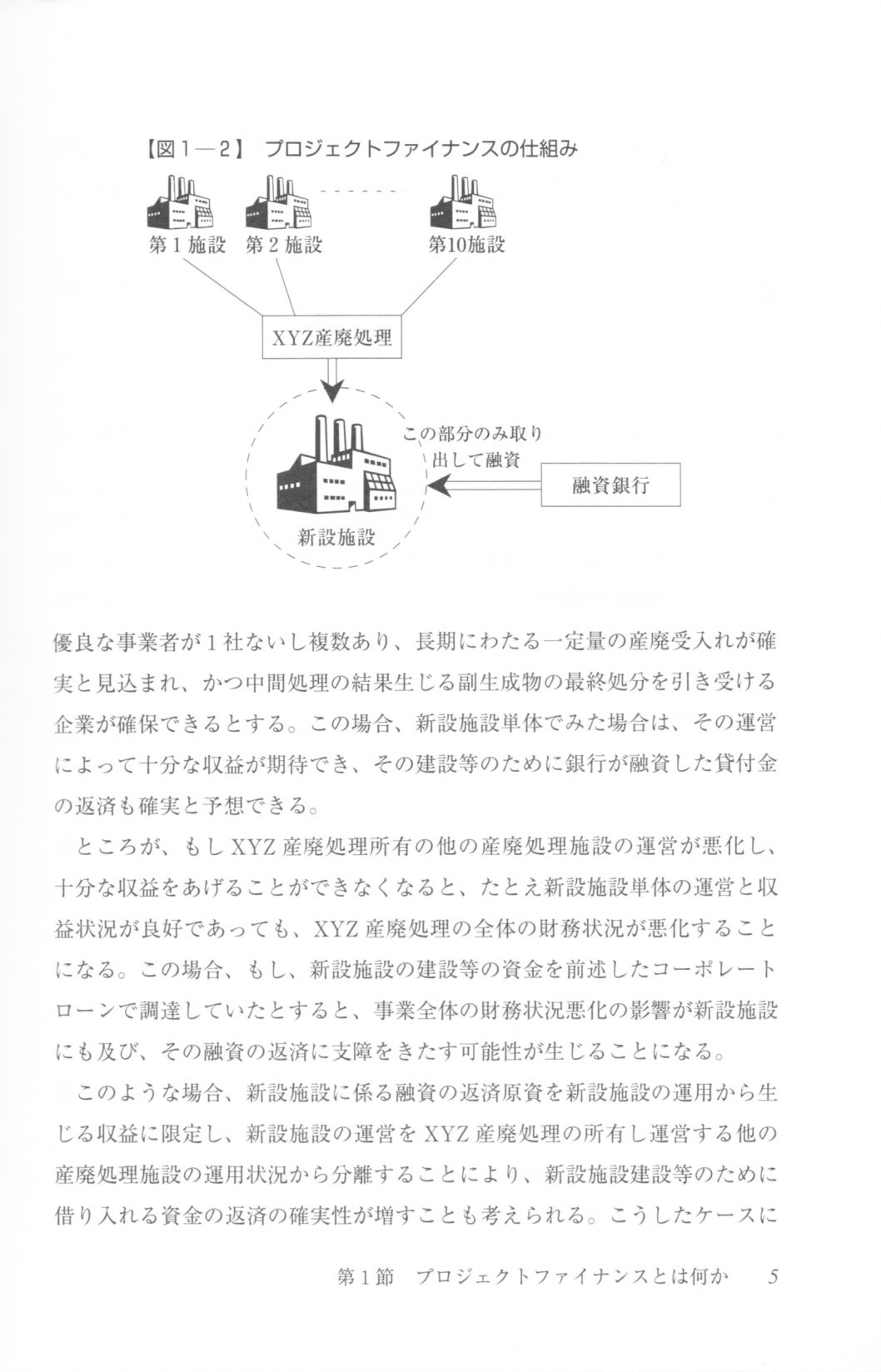

プロジェクトファイナンスで調達するということは、新設施設の建設等に必要な資金の借入れの弁済原資を、

新設施設の運営から生じるキャッシュフロー/収益に限ることを意味する

(新設施設の融資・返済と運営を一対一に紐付けると借り入れる資金の返済の確実性が増すことも考えられるので)

プロジェクトファイナンスの方法による資金調達が、選択肢の1つとして事業主と融資銀行の視野に入ってくることになる

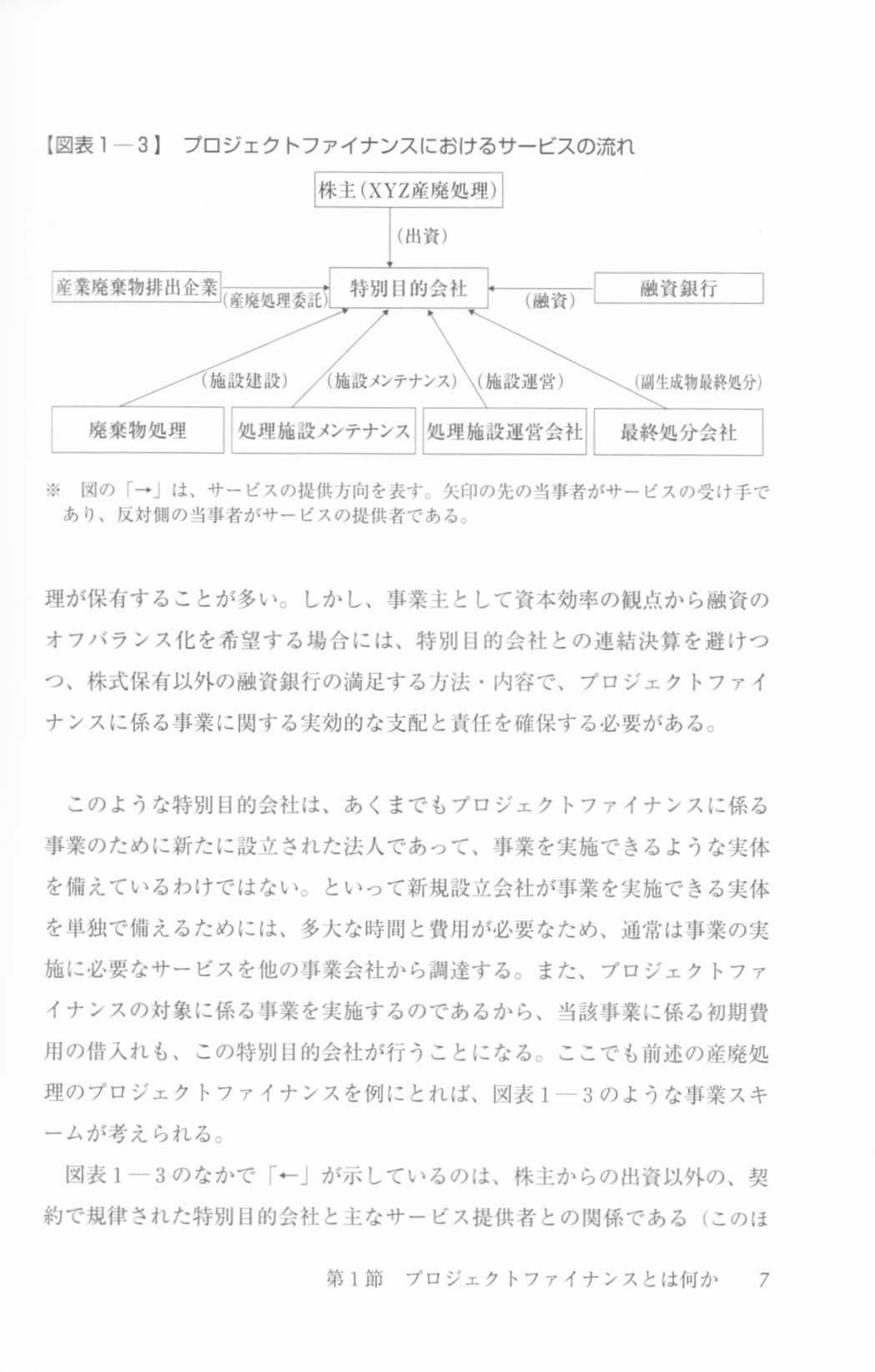

プロジェクトファイナンスにおいては、当該プロジェクトの実施のみを目的とする法人(通常は商法の株式会社を想定し、

また目的が限られることから「特別目的会社」とかSPC(Special

Purpose Companyの略)などと呼ばれている)を設立し、

この特別目的会社が資金を借り入れ、事業を運営するというスキームが一般的である。

特別目的会社の設立主体は事業主

特別目的会社の株式は事業主(中略)が保有することが多い

しかし、

事業主として資本効率の観点から融資のオフバランス化を希望する場合には、特別目的会社との連結決算を避けつつ、

株式保有以外の融資銀行の満足する方法・内容で、プロジェクトファイナンスに係る事業に関する実効的な支配と責任を

確保する必要がある

このような特別目的会社は、あくまでもプロジェクトファイナンスに係る事業のために新たに設立された法人であって、

事業を実施できるような実体を備えているわけではない。といって、新規設立会社が事業を実施できる実体を

単独で備えるためには、多大な時間と費用が必要なため、通常は事業の実施に必要なサービスを他の事業会社から調達する。

また、プロジェクトファイナンスの対象に係る事業を実施するのであるから、当該事業に係る初期費用の借入れも、

この特別目的会社が行うことになる。

銀行の融資契約は、これら特別目的会社が規律される契約関係に依拠している

特別目的会社をめぐる各種の契約関係が明確に定まり、かつ、確実な履行が想定されなければ、プロジェクトファイナンスによる

融資が拠り所とするキャッシュフローも確定できない。つまるところは特別目的会社の信用力を判断できないことから、

そもそも融資を行うことが不可能ということになる。

特別目的会社をめぐる事業スキームについて、もう1つ重要な点は、プロジェクトの関係当事者との契約は、

私的自治の原則の枠内で当事者が自由にその内容を合意・決定することができるが、その内容によっては、

プロジェクトファイナンスによる貸付金の返済確実性を大きく左右するということである。言葉をかえると、

プロジェクト関連契約の内容により、事業主と融資銀行との間で、当該事業の係るリスクを分担することが可能となるのである。

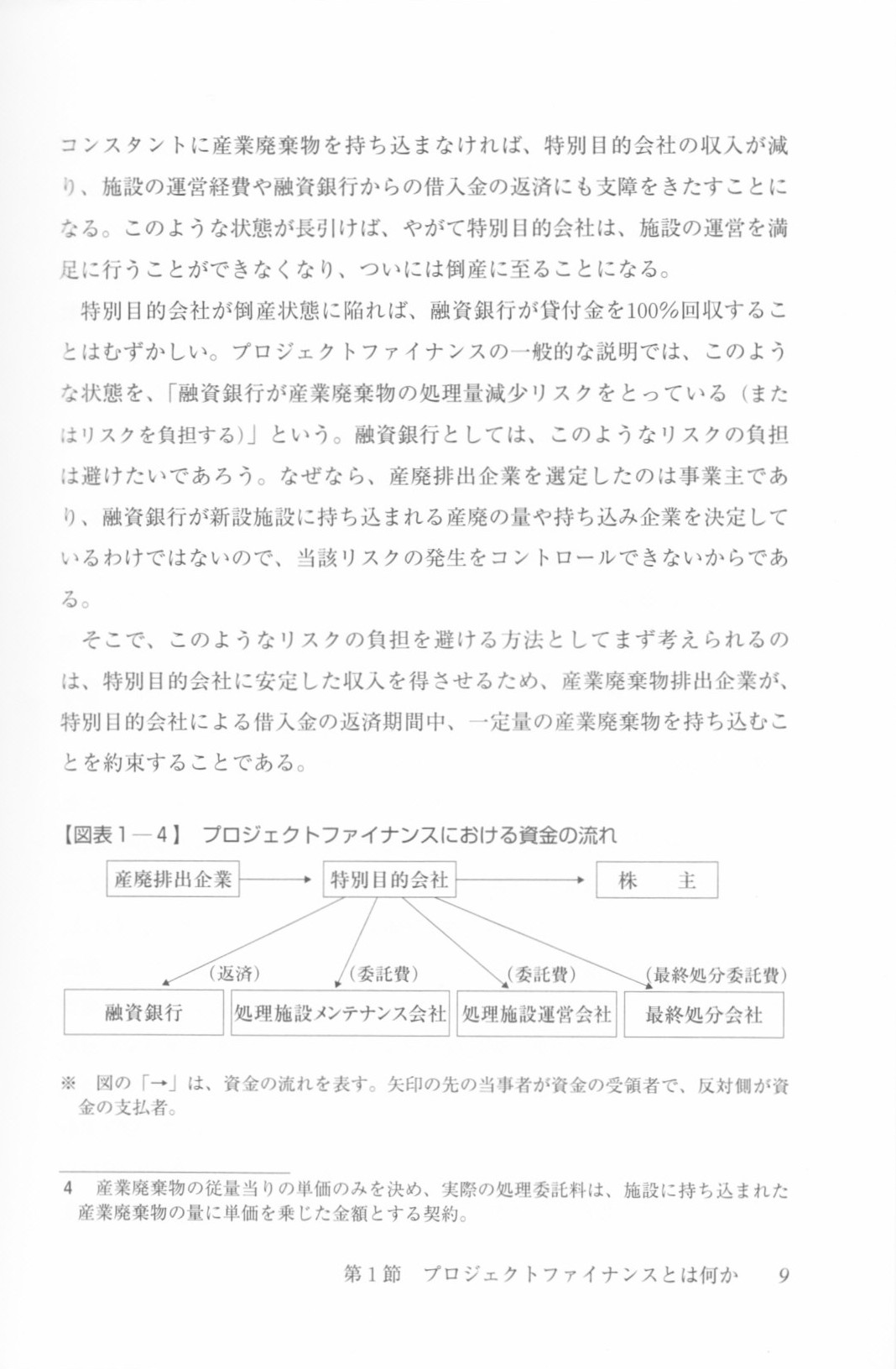

特別目的会社が倒産状態に陥れば、融資銀行が貸付金を100%回収することはむずかしい。

プロジェクトファイナンスの一般的な説明では、このような状態を、「融資銀行が産業廃棄物の処理減少リスクをとっている

(またはリスクを負担する)」という。融資銀行としては、このようなリスクの負担は避けたいであろう。

なぜなら、産廃排出企業を選定したのは事業主であり、融資銀行が新設施設に持ち込まれる産廃の量や持ち込み企業を

決定しているわけではないので、当該リスクの発生をコントロールできないからである。

プロジェクトファイナンスでは、コーポレートファイナンスと異なり、交渉によって融資銀行と事業主または

他のプロジェクト関連の当事者との間でリスクの分担が可能になる

プロジェクトファイナンスの場合は、融資銀行と事業主のどちらが100%のリスクを負担するという一刀両断的な解決だけでなく、

一定限度までは事業主または融資銀行の一方が負担し、それを超えたものは他方が負担するといった、

いわば定量的な解決も交渉により可能となる。これが、プロジェクトファイナンスの最も重要な意義であり、機能である。

本質(中略)「あるプロジェクトに係るリスクを、事業主と銀行がいかに分担するか」

事業主が新規事業を行う場合に、事業遂行から生じるリスクをすべて負担して借入れを返済することが容易ではなく、

融資銀行とリスク分担を行うことを志向する場合、その目的達成のためにプロジェクトファイナンスが利用されるのだとすれば、

まさにその本質は、事業主と融資銀行とのリスク分担による資金調達といってもよいだろう。

この本は本当に非常に内容が深いと思います。

ちなみに、第2章は「シンジケートローン」、第3章は「知的財産権ファイナンス」となっています。

300ページ近い本ですが、どのページを開いても、ふむふむなるほどと勉強になることばかりが書かれています。

はしがきや本の”帯”まで勉強になります。

プロジェクトファイナンスやシンジケートローンや知的財産権ファイナンスは広く言うと「ストラクチャード・ファイナンス」

の一形態といえます。

「プロジェクトファイナンスはノンリコースローンの典型例」とはしがきに書いてあります。

また、本の”帯”にはこう書いてあります。

後れをとらないための道案内。

長いトンネルを抜けて企業の資金需要が還ってきた。だが、もはや不動産担保、

経営者の個人保証に依存する伝統的な貸出の提案だけでは、取引先を満

足させられない。競合他金融機関に、そしてなによりも取引先に後れをとらな

いための法人取引担当者必須知識―プロジェクトファイナンス、シンジケート

ローン、知的財産権ファイナンスの実務手引。

プロジェクトファイナンスで取引先を満足させろ、と言っています。

私もこれから研究に研究を重ね、しっかりと勉強し、卓越した技巧を身に付けたいと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}