2011年3月29日(火)

第6章 日本の倒産法制と企業再生

6.4 企業再生をめぐる最近の動向

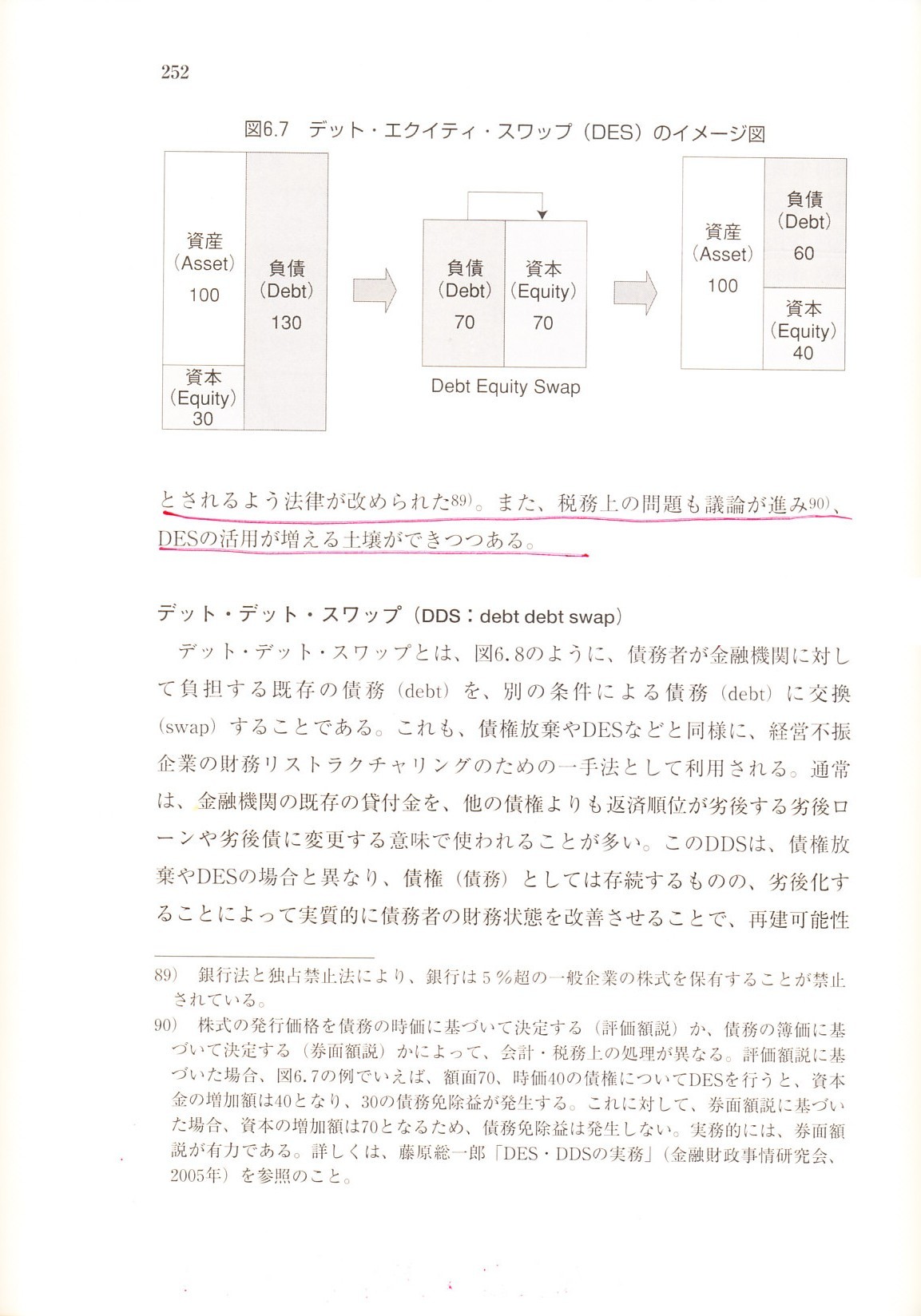

企業再生の手法

デット・エクイティ・スワップ(DES: debt equity swap)

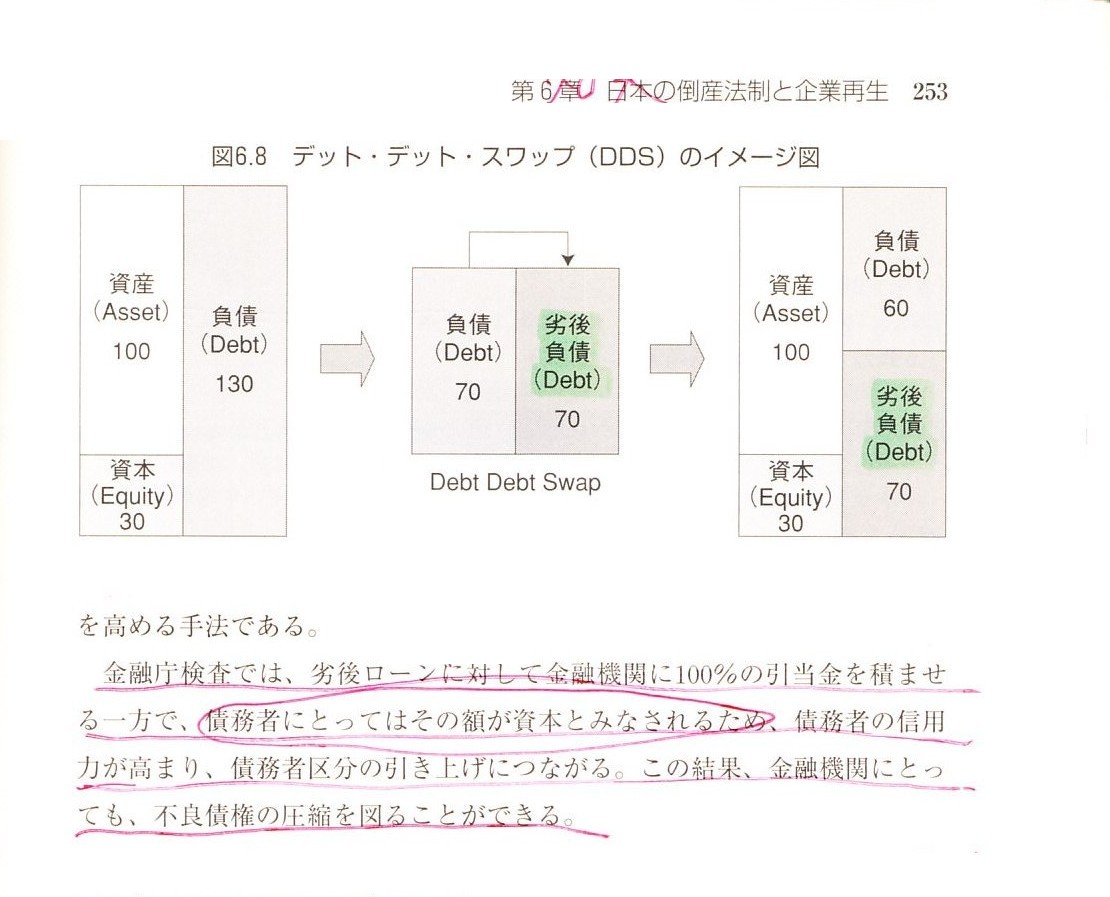

デット・デット・スワップ(DDS: debt debt

swap)

>民事再生法や会社更生法の申立てをした企業にとっては、事業を継続していくうえで必要となる運転資金の確保が

>最重要課題といえる。このとき、計画認可決定までの運転資金として活用されるのがDIPファイナンスである。

報道や発表を仮に額面通り受け取りますと、日本航空は昨日「デット・デット・スワップ(DDS: debt debt

swap)」を

行ったことになります。

日本航空は、DIPファイナンス、デット・デット・スワップ、ときました。

次に来るのは「デット・エクイティ・スワップ(DES:

debt equity swap)」であってもおかしくないな、と思いました。

デット・エクイティ・スワップのもう少し専門的な説明はこちら↓。

(あんちょこよりスキャン)

「デット・エクイティ・スワップ」

デット・エクイティ・スワップの、債務者側、債権者側の仕訳はそれぞれ次の通りです。

長期借入金20,000について、債権者と同意し、デット・エクイティ・スワップにより資本とすることにした。

発行した株式の時価は7,500である。

なお、発行した株式の価額7,500のうち、2分の1である3,750を資本金とし、

残りの3,750を資本準備金として受け入れるものとする。

(長期借入金) 20,000 / (資本金) 3,750

(資本準備金) 3,750

(債務免除益) 12,500

設例(債権者側の仕訳)

保有していた長期貸付金が20,000であり、それに対して計上していた貸倒引当金が10,000であった。

デット・エクイティ・スワップにより当該長期貸付金を株式に転換した。

なお、取得した株式の時価は7,500である。

(投資有価証券) 7,500 / (長期貸付金) 20,000

(貸倒引当金) 10,000

(デット・エクイティ・スワップ損失) 2,500

上で紹介しましたあんちょこのスキャンには、デット・エクイティ・スワップ取引についてこう書いてあります。

>債権者が、債務超過にある債務者に対する債権放棄を行い、当該債務者の債務超過を解消させ、合わせて、

>残された債務の一部を株式化して、債権者が債務者の発行する株式(優先株式等)を取得するとともに、

>債務者の負債を削減するのである。

ここには、債務者の発行する株式として「優先株式」が書かれています。

これはどうなのでしょうか。

私も全ての再生事例を存じ上げているわけではありませんし、これはケースバイケースとしか言えないのですが、

デット・エクイティ・スワップにより債務者が発行する株式は議決権付の普通株式のことが多いように思います。

というのは、今後、債権者も積極的に企業の再生に関与していくことが求められますし、

債権者も強くそう望んでいることでしょう。取締役会その他での発言権も債権者は持ちたいと思っているでしょう。

債権者が会社に取締役を派遣するといったこともあるでしょう。

そういったことを考えますと、やはりデット・エクイティ・スワップにより債務者が発行する株式は

議決権が付いていることの方が一般的でしょう。

議決権がなく配当のみの優先株式では、企業が再生の途上ということであれば多くの配当はなかなか望めませんし、

万が一企業が清算ということになりますと、優先株式では清算時の弁済の順位が負債よりも低くなります。

本当に清算となりますと、優先株式も普通株式も株式の価値はどんな場合もまず間違いなくゼロです。

負債の代わりに優先株式を取得しても様々な点で不利になるだけです。

>株価が上昇した場合には、株式の売却益によって利益を獲得できる

確かに、企業が再生に成功し株価が上昇した時点で株式を売却すれば、放棄した負債の元本分や受取利息分を超えるような

キャッシュを受け取ることもできるかもしれません。

しかし、これも株式が上場していないと(もしくは将来上場しないと)実現不可能です。

これも一般的な話になりますが、上場している株式というのは「普通株式」であることがほとんどです。

日本の場合はほとんどというよりほぼ全てというべきです。

ざっと調べたところ、日本で優先株式が上場している例は、

東京証券取引所第一部に株式会社伊藤園が「第一種優先株式」を上場しているのみです。

東京証券取引所:優先株等上場銘柄一覧

ttp://www.tse.or.jp/rules/yusenkabu/meigara.html

日本中でたったの一例です。

これでは上場優先株式の十分な流動性を確保するのは難しいでしょう。

日本では優先株式の上場やトラッキングストック(子会社連動配当株)(例:ソニー)の上場は一般的ではないのです。

その企業が現在上場しているか否かに関わらず、将来の株式の売却益を考えているなら、

デット・エクイティ・スワップで取得すべき株式は「普通株式」でないと上場や株式の売却そのものが難しいと思います。

そういうわけでして、デット・エクイティ・スワップで債権者が取得する株式は優先株式ではなく普通株式あることが

非常に多いのは間違いないと思います。

デット・エクイティ・スワップは、債権者が、保有するその債権を債務者に「現物出資」する取引であると考えることができる。

と同時に、債務者が債権者に対し「第三者割当増資」(金銭出資)を行い、債権者自身が払い込んだ現金によって

債権者がその債権を回収する、という取引であると考えることもできる。

債権の「現物出資」と考えられる場合も、「第三者割当増資」(金銭出資)と債権の回収が一体であると考えられる場合も、

どちらも同じ会計処理をすべきものとされている。

平成18度の税制改正では、会社更生等による債務免除等があった場合の欠損金の損金算入制度について、

更生手続開始の決定等があった場合におけるこの制度の対象となる事由に、デット・エクイティ・スワップ等に伴う、

債務免除益が生ずる場合を加えることとされた(会社法施行日の平成18年5月1日以後に当該債務免除益が生ずる場合に適用される。

したがって、デット・エクイティ・スワップの債務者側の処理については、債務免除を受けた上で弁済の見込みのある

債権の出資を受ける場合と同じ結果となるように、時価で処理することとなり、時価と券面額との差額は

債務の消滅益となるが、デット・エクイティ・スワップが会社更生などに伴って行われる場合には、

期限切れ欠損金との相殺の対象とすることとなる(法人税法 第59条第1項第1号、第2項第1号)。

(法人税法

第五十九条 会社更生等による債務免除等があつた場合の欠損金の損金算入)

ところで、我々国民は日本航空の最大の債権者です。

日本航空の債務の支払いを国民が保証しているわけですから、国民が日本航空の債権者です。

会社更生手続きでは債権者の言い分が通るかと思います。

仮に日本航空に対しデット・エクイティ・スワップを行おうとしている人がいるとしても、

そのようなお願いは聞き入れられません。

日本航空は「100%減資」をしなければなりません。

日本航空は「100%減資」を行い、企業再生支援機構が100%出資する、これが国民の願いです。

なぜならそれが、日本航空の経営陣や従業員にとっても、国民にとっても、一番良い再生方法だからです。

日本航空が「100%減資」を行い、債務は国民が引き受ける(企業再生支援機構が債権者から債権を買い取る)。

そして企業再生支援機構が100%出資する。

何年でも良いのですが、大体5〜7年くらい経過したら日本航空は上場する。

上場の際に企業再生支援機構は保有している日本航空株式を売却する。

株式売却益は全て国庫に入ります。

これで国民が引き受けた日本航空の債務の多くが返ってくるでしょう。

国民の負担を最小化する方法はこれしかありません。

そして同時に日本航空は収益性の高い企業に生まれ変わります。

我々国民は日本航空の「100%減資」こそが唯一にして最善の道だと考えます。

何度でもお願い申し上げます。

日本航空は「100%減資」を行ってください。

{kind=link}

{kind=link}

{kind=link}